|

LA EXPERIENCIA CHILENA EN EL COMBATE A LA EVASION INDICE I. Misión, Objetivos Estrategicos y

Estrategicas del Servicio de Impuestos Internos 1. Misión del SII. II. Principales Caracteristicas del

Sistema Tributario Chileno 1. Estructura Tributaria. 2. Administración Tributaria. III. Facultades de la

A.T., Infracciiones y Sanciones Ante el Incumplimiento Tributario 1. Facultades de la Administración Tributaria. 2. Infracciones por incumplimiento tributario,

fraude fiscal y Sanciones 1. Estructura informática del SII. 2. Sistemas informáticos de apoyo a la

fiscalización y a la gestión. 3. Tendencias en las comunicaciones y servicios a los contribuyentes. V. Política de Gestión de

Recursos Humanos 1. Gestión de Personal. 2. Capacitación y entrenamiento del personal. VI. Politicas, Estrategias y

Acciones de Fiscalización de las Obligaciones Tributarias 1. Areas vulnerables de los principales impuestos. 2. Estrategias de fiscalización en los principales

impuestos. 3. Medidas administrativas para favorecer el

cumplimiento tributario. VII. Instrumentos de

Medición de la Gestión de la A.T. y Principales Resultados de la A.T.

Chilena 1. Indicadores de comportamiento de los Ingresos

Tributarios. 2. Estimación de la evasión tributaria: Métodos

de estimación y resultados. 3.1. Estudios de Imagen Institucional

(1990-1992-1995) 3.2. Estudios de evaluación de Atención de

Contribuyentes: BIBLIOGRAFIA: ANEXO N° 1: PRINCIPALES ESTRATEGIAS DE FISCALIZACION DEL SERVICIO DE IMPUESTOS INTERNOS. ANEXO N° 2: ACCIONES DE FISCALIZACION Y SU RENDIMIENTO ANEXO N° 3: EXTRACTO DE LA CIRCULAR N° 8 DE 1997, PLAN SIMPLIFICADO DE APLICACIÓN DE SANCIONES. ANEXO N°4: RESOLUCIONES DE CAMBIO DE SUJETO EN EL

TRIGO Y LA HARINA El presente trabajo tiene por objetivo entregar los antecedentes más relevantes de las iniciativas que ha desarrollado el Servicio de Impuestos Internos en el combate a la evasión tributaria, desde el ańo 1990 en adelante. Este trabajo se desarrolla en el marco del Seminario Curso: Política Fiscal, Transparencia en su Gestión, organizado por el Instituto Latinoamericano y del Caribe de Planificación Económica y Social (ILPES) y la Escuela Nacional de Administración de Francia (ENA). En tal sentido, este informe contiene por una parte, una recopilación de diversos trabajos preparados por profesionales vinculados al Servicio de Impuestos Internos de Chile, que han sido incorporados a este documento, algunos de ellos actualizados, así como instrucciones y normativa relativa a los procesos de fiscalización, en una estructura que articula una los variados aspectos que se manifiestan en el gran proyecto de modernización que lleva a cabo la actual Administración. Para tal efecto, este trabajo se organiza en siete capítulos orientados a describir los procesos que se realizan en el Servicio para cumplir su misión y objetivos. En el primer capítulo, precisamente, se enuncia el Plan Estratégico de Servicio de Impuestos Internos, plan desde el cual se desprenden tanto la misión que tiene la Administración Tributaria Chilena como los objetivos que persigue y las estrategias adoptadas para alcanzar dichos objetivos. A partir de este proceso de planificación, se pretende que todos los funcionarios se vinculen al plan de modernización institucional, cada uno en la función que le corresponde desarrollar, con un alto nivel de comprensión de los resultados esperados. En el segundo capítulo, se describen las principales características de la Estructura Tributaria Chilena y la Administración Tributaria con el objetivo de definir el ámbito en el que se desarrollan los diversos procesos y facilitar la comprensión de los mismos. En el tercer capítulo se abordan las facultades que la Ley otorga al Servicio de Impuestos Internos, así como las infracciones y sanciones ante el incumplimiento tributario. Se fundamenta la importancia de tales facultades para que la Administración Tributaria conozca hechos o situaciones que afectan a los contribuyentes en el ámbito tributario, describiéndose las principales facultades que contempla la ley y su aplicación práctica en procesos de fiscalización. Por otra parte, se analizan las infracciones tipificadas en la legislación y la forma en que se aborda la aplicación de justicia, con el objetivo de sancionar en forma justa, oportuna y con severidad proporcional a la gravedad de las infracciones. Para esto, el Plan Simplificado de Aplicación de Sanciones y los Procedimientos de Investigación de Delitos Tributarios son ejemplos que ilustran claramente la política del Servicio en esta materia. En el cuarto capítulo se aborda la informática aplicada a los procesos de fiscalización, destacando la importancia que tiene la utilización de la tecnología para aumentar la efectividad de la Administración Tributaria. A través de la descripción de tres sistemas de apoyo a la fiscalización se ilustra cómo la informática contribuye a mejorar los procesos de fiscalización, potenciando la capacidad de fiscalización del Servicio y el trabajo de los funcionarios que utilizan dichas herramientas. El quinto capítulo aborda la política de gestión de recursos humanos, como elemento clave para lograr la adhesión y compromiso de los funcionarios a los objetivos de la institución. Se describe los elementos que sustentan la política de capacitación del Servicio, herramienta fundamental para el desarrollo de habilidades y perfeccionamiento de los funcionarios que favorezcan un mejoramiento continuo de su desempeńo, así como la necesaria realización profesional y motivación en el trabajo. En el sexto capítulo se entregan las políticas, estrategias y acciones de fiscalización de las obligaciones tributarias que desarrolla el Servicio de Impuestos Internos. A través de un enfoque de detección de áreas vulnerables de los principales impuestos se ilustra la forma de establecer las estrategias de control y dentro de ellas las acciones que permiten un adecuado nivel de visibilidad de la Administración Tributaria. Además, se aborda en forma específica las medidas administrativas adoptadas por el SII para favorecer el cumplimiento tributario de los sectores de mayor riesgo de evasión. En el séptimo y último capítulo, se exponen los principales mecanismos utilizados por el Servicio de Impuestos Internos para medir su gestión. A través del seguimiento de los ingresos tributarios, la medición del nivel que alcanza la evasión y la medición de la percepción de los contribuyentes respecto de los distintos aspectos de la A.T. se entrega, además, los principales logros de la actual administración . I. MISION, OBJETIVOS ESTRATEGICOS Y ESTRATEGIAS DEL SERVICIO DE IMPUESTOS INTERNOS. El Servicio de Impuestos Internos (SII) mediante un proceso de discusión interna en que participaron directivos y funcionarios de todo el país, definió el Plan Estratégico de la institución para el período 1996 - 2000. En este plan se da cuenta de las metas que se desean alcanzar y las acciones que deben ser emprendidas para materializar dichas metas. En tal sentido, a continuación se indica los aspectos más relevantes del plan, destacando la misión como Servicio, los objetivos estratégicos fijados para el período y estrategias a seguir para la consecución de los objetivos planteados. 1. Misión del SII. "El Servicio de Impuestos Internos es responsable

de aplicar y administrar el sistema de impuestos internos, de fiscalizar a los

contribuyentes para que cumplan con las disposiciones tributarias y de facilitar dicho

cumplimiento". 2. Objetivos Estratégicos. Para el logro de la misión el SII ha definido seis objetivos estratégicos: 2.1. Mejorar la eficiencia y productividad en el

quehacer permanente del Servicio. 3. Estrategias A continuación se indica las estrategias asociadas a cada objetivo estratégico: Objetivo Estratégico 1: Mejorar la eficiencia y productividad en el quehacer permanente del Servicio. 1. Rediseńar, formalizar y difundir las políticas de

las distintas áreas del Servicio, capacitando al personal para asegurar su correcta

aplicación. Objetivo Estratégico 2 Promover el desarrollo profesional y personal de los funcionarios, su motivación y adhesión hacia el Servicio y cautelar el cumplimiento de los deberes legales y éticos en la función pública. 1. Establecer políticas de administración de los

recursos humanos en materia de ingreso, permanencia y desarrollo funcionario que promuevan

su motivación y eficiencia. Objetivo Estratégico 3 Reducir los niveles de evasión y elusión tributaria. 1. Mejorar la capacidad de detección y medición de

la evasión y elusión tributaria. Objetivo Estratégico 4 Facilitar el cumplimiento tributario y mejorar los servicios al contribuyente. 1. Simplificar y facilitar las modalidades operativas,

los procedimientos y adecuar la infraestructura del Servicio destinada a la atención al

público. Objetivo Estratégico 5 Cautelar la equidad y exactitud jurídica en la aplicación de las leyes tributarias. 1. Promover la existencia de bancos de información

jurídica y normativa, propios o de terceros, que contengan las materias pertinentes

(leyes, circulares, oficios, fallos, etc.) para una adecuada aplicación de la

legislación tributaria. Dar un oportuna y eficaz difusión de estos materiales de apoyo,

especialmente entre quienes participan directamente en los procesos de fiscalización y

administración de justicia. Objetivo Estratégico 6 Fortalecer y desarrollar las capacidades del Servicio para cumplir su misión y ser un agente activo en el desarrollo de la economía del país. 1. Diseńar políticas para promover y facilitar la

mayor integración de los negocios y de la economía chilena a los mercados mundiales y

haciendo las adecuaciones pertinentes a la A.T. nacional. II. PRINCIPALES CARACTERISTICAS

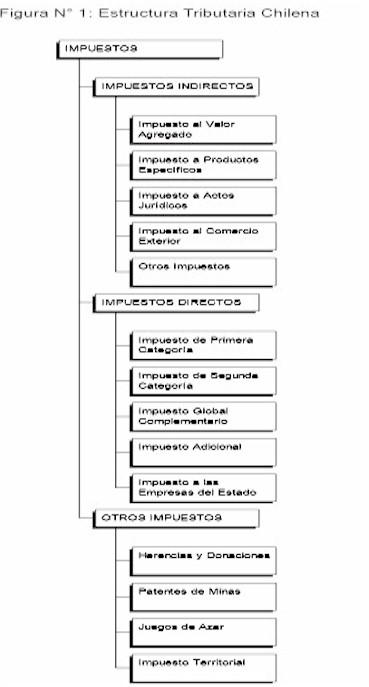

DEL SISTEMA TRIBUTARIO CHILENO 1. Estructura Tributaria El Sistema Tributario chileno se caracteriza por tener pocos impuestos de aplicación sobre una base amplia, con un alto rendimiento. La legislación chilena establece, a través de diversos cuerpos legales impuestos directos, indirectos y otros, tal como se muestra en la siguiente figura N° 1.

Para el ańo 1997, los ingresos tributarios alcanzaron a US$ 13.343 millones, de los cuales el 73,6% corresponden a ingresos producto de los impuestos directos e indirectos. Esto se aprecia en el siguiente cuadro N° 1. CUADRO N° 1: INGRESOS TRIBUTARIOS EN

MONEDA NACIONAL AŃO 1997

Elaborado por la Subdirección de

Estudios del SII en base a información de Ingresos del Tesoro 1.1 Impuestos Indirectos 1.1.1 Impuesto al Valor Agregado. El impuesto al valor agregado (IVA) afecta, con una tasa única de 18%, a todas las ventas de bienes corporales muebles e inmuebles ubicados en el territorio nacional, independiente del lugar en que se celebre la convención respectiva, y a los servicios prestados en el territorio nacional, sea que la remuneración correspondiente se pague o perciba en Chile o en el extranjero, en el valor total de cada operación. El IVA es un gravamen de tipo plurifásico no acumulativo sobre las ventas, que pretende gravar la parte del valor que se agrega a un bien o servicio en cada etapa del proceso de producción y distribución, se denomina IVA tipo consumo. El valor agregado se asocia a la diferencia entre ventas y compras de insumos. El hecho gravado por el IVA es toda transacción de bienes muebles, ya sean ventas internas o importaciones, o cualquier operación que implícitamente involucre una transacción, (por ejemplo, aportes de capital en bienes muebles, retiros de mercaderías, distribución de muestras comerciales, etc.). Por otro lado, en relación a los servicios, se considera como tal a la acción o prestación que una persona realiza para otra y por la cual percibe un interés, prima, comisión o cualquier otra forma de remuneración, siempre que no sea considerada renta del trabajo. El IVA es un impuesto de declaración y pago mensual, simultáneo con otros impuestos. 1.1.2 Impuesto a los productos suntuarios. Consiste en el impuesto que afecta, a la primera venta o importación habitual o no de artículos que la ley considera suntuarios, con una tasa de 50% sobre el valor en que se enajenen. Entre los bienes suntuarios están los artículos de oro, platino y marfil; joyas y piedras preciosas; pieles, alfombras, tapices y cualquier artículo de similar naturaleza, calificados como finos por el Servicio de Impuestos Internos; yates, excepto aquellos a vela y los destinados habitualmente a competencias deportivas; vehículos casa - rodantes autopropulsados; conservas de caviar y sucedáneos; fuegos artificiales, petardos y similares; armas de aire comprimido, sus accesorios y proyectiles, excepto los de caza submarina. En el caso de los objetos de oro, platino y marfil; joyas y piedras preciosas; y pieles finas, quedan afectas a la misma tasa del 50% por las ventas posteriores, aplicándose las mismas normas generales del IVA. 1.1.3 Impuesto a las bebidas alcohólicas, analcohólicas y productos similares. La venta o importación de bebidas alcohólicas, analcohólicas y productos similares está afecta a un impuesto adicional, diferenciado según cada producto, aplicado sobre la misma base imponible del IVA. El whisky paga una tasa entre el 65% y el 53%, los licores, incluyendo aguardientes y vinos licorosos similares al vermouth, una tasa del 30% y el pisco, de 25%. Los vinos destinados al consumo, ya sean gasificados, espumosos o champańa, generosos o asoleados, chichas y sidras cualquiera sea su envase, cerveza y otras bebidas alcohólicas, cualquiera sea su tipo, calidad o denominación, tienen una tasa adicional del 15%. Las bebidas analcohólicas naturales o artificiales, jarabes y en general cualquier otro producto que lo sustituya tributan con una tasa de 13%. Las aguas minerales o termales a las cuales se les haya adicionado colorantes, sabor o edulcorantes se aplicará una tasa de 13%. Este impuesto no se aplica a la venta que realiza el comerciante minorista al consumidor final; tampoco en las ventas de vino a granel realizadas por productores a otros vendedores sujetos de este impuesto. Las exportaciones se encuentran exentas. 1.1.4 Impuesto a la cilindrada y al lujo en la importación de vehículos. La importación habitual o no de vehículos o del conjunto de partes y piezas para armarlos o ensamblarlos en el país o de vehículos semiterminados cuyo destino normal sea el transporte de pasajeros o de carga está gravada por un impuesto cuya tasa decrece anualmente y se calcula de la siguiente forma: ((cilindrada * 0,01) - 45) * factor. El factor para 1992 fue de 0,7 y decrece 0,1 anual, por lo cual el impuesto desaparecería en 1999. Para el caso de los vehículos de lujo, la tasa es de un 85% y se aplica sobre el valor que exceda de US$ 10.118,20 (esta cifra se reajusta anualmente). Están exentos de este impuesto los vehículos dedicados al transporte de pasajeros con más de 15 asientos incluido el conductor, camiones, camionetas y furgones con capacidad de carga superior a los 2.000 kilos, tractores, carretillas automóviles, vehículos casa rodante autopropulsados o para transporte fuera de carretera, coches celulares, ambulancias, coches mortuorios y blindados para el transporte. Adicionalmente, el parque automotriz se ve afectado por el impuesto a la transferencia de vehículos usados (0,5% del valor de transferencia, con un mínimo equivalente al avalúo fiscal) y por un impuesto de un 1% de carácter municipal aplicado sobre la transferencia. 1.1.5 Impuesto a los tabacos. Los cigarrillos pagan un impuesto de 45,4% sobre su precio de venta al consumidor incluido impuestos, por cada paquete, caja o envoltorio. Los cigarros puros, de 46% sobre su precio de venta al consumidor, incluido impuestos; mientras que el tabaco elaborado, sea en hebras, tableta, pastas o cuerdas, granulados, picadura o pulverizado, paga 52,9%. Además, los cigarrillos y tabaco elaborado pagan una sobretasa adicional de 10%. El impuesto a los tabacos manufacturados afecta a los fabricantes y a los importadores de los productos. 1.1.6 Impuesto a los combustibles La ley establece un gravamen a la primera venta o importación de gasolina automotriz y de petróleo diesel. Su base imponible está formada por la cantidad de combustible, expresada en metros cúbicos. La tasa del impuesto es de 1,5 UTM por m3 para el petróleo diesel y de 4,4084 UTM por m3 para la gasolina automotriz. Los combustibles usados en la industria no están gravados con este impuesto específico y, además, la ley establece un sistema de recuperación a través del IVA del impuesto al petróleo diesel soportado en su adquisición, cuando no se destinó a vehículos motorizados que transiten por calles, caminos y vías públicas en general. 1.1.7 Impuesto a los Actos Jurídicos (de Timbres y Estampillas) Grava los documentos que dan cuenta de una operación de crédito en dinero y su base imponible está formada por el monto numérico del capital indicado en cada documento. Existen tasas fijas y tasas variables. Los cheques girados en el país tienen una tasa fija de $113 por cheque (1er. Semestre de 1998); los protestos de cheques por falta de fondos, las actas de protesto de letras de cambio y pagarés a la orden, una tasa de 1% sobre su monto, con un mínimo de $1.905 (1er. Semestre de 1998) y un máximo de 1 UTM. Las letras de cambio, pagarés, créditos simples o documentarios, entrega de facturas o cuentas en cobranza, descuento bancario de letras, préstamos y otras operaciones de crédito de dinero están afectos a una tasa de 0,1% a 1,2%,. máxima, por cada mes o fracción que media entre su fecha de emisión y vencimiento. Los instrumentos a la vista o sin plazo de vencimiento tienen una tasa de 0,5% sobre su monto. 1.1.8 Impuesto al Comercio Exterior. Consiste fundamentalmente en los derechos específicos y/o ad valorem que se establecen en el Arancel Aduanero y gravan con una tasa única de 11% a la importación de todas las mercaderías procedentes del extranjero, salvo los casos de excepción. En algunos productos importados que también se producen en el país, se aplican derechos específicos, que se expresan en dólares, con el objeto de corregir distorsiones de precios. El valor aduanero se determina a partir del precio de transacción; incluye todos los gastos originados en el traslado de las mercaderías hasta su lugar de entrada al territorio nacional, tales como carga y descarga, transporte, comisiones, seguros, corretajes, intereses y embalajes. 1.2. Impuestos Directos 1.2.1 Impuesto a la Renta de Primera Categoría. Grava las rentas del capital invertido en los distintos sectores económicos con una tasa única del 15%. Opera sobre la base de utilidades devengadas en el caso de empresas que tributan de acuerdo a la renta efectiva. La excepción la constituyen los pequeńos contribuyentes de los sectores agrícola, minero y transporte, que tributan en base a renta presunta. Con el objeto de evitar la doble tributación y considerando que todas las empresas son, en última instancia, de personas naturales, este impuesto de Primera Categoría constituye un crédito para el impuesto personal que tienen que pagar sus dueńos. Las empresas del Estado deben pagar adicionalmente al Impuesto de Primera Categoría, un 40% de sus utilidades. 1.2.2 Impuesto de Segunda Categoría. El Impuesto Unico de Sueldos, Salarios y Pensiones, de Segunda Categoría, es progresivo y lo pagan mensualmente todas las personas que perciben rentas del trabajo que exceden 10 UTM y tienen un solo empleador. Si tienen más de un empleador, deben reliquidar el impuesto por el período correspondiente, considerando el monto de los tramos de las tasas progresivas que hubieren regido en cada período, incluyendo el conjunto de las rentas obtenidas. Si, además, percibieron otras rentas aparte de las de su trabajo, deben consolidar sus ingresos anuales y pagar el Impuesto Global Complementario. En este caso, el Impuesto de Segunda Categoría pagado mensualmente se considera crédito. 1.2.3 Impuesto Global Complementario. El Global Complementario es un impuesto personal, global, progresivo y complementario que pagan una vez al ańo las personas independientes, quienes tienen más de un empleador o perciben otras rentas aparte de las de su trabajo. Considera la situación personal del contribuyente cuya renta neta global excede de 10 UTA y el conjunto de rentas imponibles y exentas de Primera y Segunda Categoría. Sus tasas aumentan progresivamente a medida que la base imponible se eleva, pero es proporcional dentro de cada tramo, y su objetivo es complementar el impuesto por categorías. Se aplica, cobra y paga anualmente, sobre ocho tipos de renta imponible que se distinguen para los efectos de formular su declaración, y afecta a toda persona natural, residente o que tenga domicilio o residencia en el país. El impuesto de Segunda Categoría y el Global

Complementario son equivalentes para iguales niveles de ingreso y se aplican sobre una

escala progresiva que tiene seis tramos. Su tasa marginal máxima es de 50%; sin embargo,

la ley contempla mecanismos que incentivan el ahorro y permiten rebajas a la tasa que

pagan los contribuyentes.

En el caso del Impuesto Global Complementario, hay una escala equivalente anual, expresada en Unidades Tributarias Anuales (UTA). 1.2.4 Impuesto Adicional. El Impuesto Adicional lo pagan las empresas constituidas fuera del país o las personas naturales o extranjeras que no tienen residencia ni domicilio en Chile. Tiene una tasa del 35% y opera sobre la base de retiros o remesas al exterior de rentas de fuente chilena. Este impuesto se devenga en el ańo en que las rentas imponibles se retiran de la empresa o se remesan al exterior. Los contribuyentes afectos tienen un crédito equivalente al impuesto de primera categoría pagado, de las cantidades gravadas que hayan estado afectas al impuesto de Primera Categoría y la contribución territorial pagada.

1.3.1 Impuesto Territorial. Impuesto territorial, llamado también Impuesto a los Bienes Raíces, constituye una de las principales fuentes de ingreso y financiamiento de las municipalidades del país, ya que su recaudación se destina en su totalidad a ese objetivo. Lo paga anualmente, en cuatro cuotas (abril, junio, septiembre y noviembre), el propietario, usufructuario u ocupante de la propiedad, y grava a los bienes raíces agrícolas y no agrícolas. La tasa del impuesto territorial es de 2% sobre el avalúo fiscal del inmueble fijado por el Servicio de Impuestos Internos, el cual se reajusta semestralmente de acuerdo al IPC. Los bienes raíces no agrícolas cuyo avalúo excede de $17.152.818 (2ş semestre 1997) tienen un recargo provisorio de beneficio fiscal de 30%. La ley establece diversas exenciones, a instituciones sin fines de lucro, beneficiarias, cooperativas, de socorro y rescate, monumentos nacionales, templos de culto religioso, embajadas, etc. y a establecimientos educacionales colaboradores de la función del Estado, de uso público y del fisco, etc. Además, están exentos los bienes raíces no agrícolas destinados a habitación cuyo avalúo no exceda de $5.462.540 (2ş semestre 1997); los bienes raíces agrícolas en general cuyo avalúo por el 2ş semestre de 1997 no exceda de $1.593.413; y la casa patronal de los bienes raíces agrícolas, siempre que el avalúo por el 2ş semestre 1997 no exceda de $4.615.233. 1.3.2 Impuesto a las herencias y donaciones. Tanto las asignaciones por causa de muerte como las

donaciones están gravadas por un impuesto que se aplica sobre su valor líquido

respectivo, de acuerdo a la siguiente escala progresiva:

El impuesto debe pagarse dentro del plazo de dos ańos, contados desde la fecha en que la asignación se defiera. La ley establece donaciones y asignaciones exentas de acuerdo a su finalidad (beneficencia, construcción o reparación de templos, difusión de la instrucción o adelanto de la ciencia en el país) y, en el caso de las herencias y donaciones, existen montos exentos y recargos dependiendo de los niveles de parentesco. Para los efectos de la Ley de Herencias y Donaciones no se consideran los terrenos fiscales ni las viviendas económicas acogidas al DFL 2.

La Administración Tributaria en Chile está representada por tres instituciones dependientes del Ministerio de Hacienda, el Servicio de Impuestos Internos, el Servicio Nacional de Aduanas y el Servicio de Tesorería General de la República. El Servicio de Impuestos Internos tiene por función la aplicación y fiscalización de todos los impuestos internos actualmente establecidos o que se establecieren, fiscales o de otro carácter en que tenga interés el Fisco. El Servicio Nacional de Aduanas tiene por función la aplicación y fiscalización de todos los impuestos asociados al comercio con el exterior. El Servicio de Tesorería tiene como función la recaudación y cobranza de todos los impuestos, el manejo de la cuenta única tributaria de los contribuyentes, entre otras. 2.1. Estructura organizacional del Servicio de Impuestos Internos (SII) La autoridad máxima del Servicio es el Director, designado por el Presidente de la República y de su exclusiva confianza. Tiene la autoridad, atribuciones y deberes inherentes a su calidad de Jefe Superior del Servicio. La Dirección Nacional está constituida por nueve Subdirecciones, a cargo de los Subdirectores, que actúan como delegados del Director en la evaluación y desarrollo de los programas de trabajo dentro de sus respectivas áreas y lo asesoran en las materias de su especialidad. De acuerdo a la Ley, deben recomendar las normas y someter a su aprobación las instrucciones que estimen convenientes impartir al Servicio, y programar, dirigir, coordinar y supervigilar el funcionamiento de los Departamentos. La Subdirección Normativa estudia y propone normas e instrucciones necesarias para la correcta y eficiente aplicación de los impuestos controlados por el SII, y recomienda la interpretación de las leyes y disposiciones que son de su competencia. Desarrolla estudios relativos a la gestación y modificación de las leyes tributarias y reglamentos, propone respuestas a diversas consultas y asesora al Director en materias de doble tributación internacional. La Subdirección de Fiscalización se encarga de estudiar y proponer normas e instrucciones para la fiscalización de los impuestos y de procurar que esas funciones alcancen el máximo de eficiencia. Según la ley, no sólo tiene que proponer sistemas y técnicas de fiscalización, fijar metas y pautas de acción a las Direcciones Regionales, sino que notificar denuncios por infracciones a las leyes tributarias, proceder a citar a los contribuyentes y a otras personas en cuanto diga relación con la fiscalización del cumplimiento de las obligaciones tributarias, y liquidar y girar impuestos, reajustes, intereses y multas, todo ello sin perjuicio de las atribuciones que el Código Tributario y otras disposiciones confieren a los Directores Regionales. La Subdirección planifica, evalúa y controla el desarrollo y la calidad de las actividades fiscalizadoras, define y entrega criterios operativos para la fiscalización de los distintos sectores económicos, propone normas y procedimientos administrativos y operativos para llevar a cabo su misión, responde consultas al respecto y evalúa el rendimiento de las Direcciones Regionales en materias de su área. La Subdirección de Avaluaciones se encarga del Impuesto Territorial. Propone al Director normas e instrucciones para su correcta y eficiente aplicación, fiscalización y administración, los programas de tasaciones y reavalúos de bienes raíces agrícolas y no agrícolas y las normas para su ejecución, y supervigila su correcto cumplimiento. Además, efectúa las tasaciones de los bienes muebles que la ley le encargue o el Director determine, y mantiene los catastros de bienes raíces, documentos y demás antecedentes relacionados con las tasaciones de bienes muebles e inmuebles. La Subdirección Jurídica analiza la jurisprudencia de los Tribunales de Justicia y asesora al Director en materias tributarias, defiende al Servicio en las querellas que interponen los contribuyentes o se querella contra ellos por los delitos tributarios que le corresponde investigar. Sus departamentos de Investigación de Delitos Tributarios, Asesoría Jurídica y Defensa Judicial se coordinan para desarrollar las labores mencionadas. La Subdirección de Administración se encarga de velar por todos los aspectos relacionados con los recursos materiales y de infraestructura, de administrar los bienes y recursos del Servicio y de proponer normas para su correcta custodia, uso y conservación. Programa y supervigila la ejecución del presupuesto y el cumplimiento de las disposiciones legales y reglamentarias que lo rigen. La Subdirección de Informática tiene como objetivo potenciar el desarrollo y mejoramiento de los sistemas de información necesarios para apoyar todas las actividades del Servicio, particularmente el área de fiscalización. Desarrollar los sistemas de información administrativos necesarios; propone normas e instrucciones para el uso de máquinas registradoras o de sistemas mecánicos, electrónicos o computacionales relacionados con la forma de cumplir determinadas obligaciones tributarias por parte de los contribuyentes; vela por el adecuado funcionamiento de los programas computacionales en operación; tiene a su cargo el uso, mantención y operación de los equipos y programas computacionales. La Subdirección de Estudios está a cargo del desarrollo de programas de apoyo a la gestión, la organización y métodos y los estudios económico tributarios. Prepara, estudia e investiga las estadísticas de los ingresos tributarios, sus fluctuaciones y su relación con las distintas actividades económicas, para los efectos de interpretar y explicar sus variaciones. Elabora las estadísticas que requiere el Servicio, vela por la simplificación, uniformidad, coordinación y agilización de los métodos y procedimientos, analiza el desarrollo de sus labores, sus costos y productividad para proyectar su eficaz funcionamiento. La Subdirección de Recursos Humanos propone políticas y programas sobre el personal, su bienestar y su capacitación; desarrolla, coordina, aplica y evalúa los programas correspondientes; administra las políticas, normas e instrucciones que se relacionan con estas materias. La Subdirección de Contraloría debe supervigilar el cumplimiento de las instrucciones que imparten el Director y los Subdirectores para la ejecución de las funciones que competen al Servicio y el cumplimiento, por parte de los funcionarios, de las normas relativas a las obligaciones administrativas y a las disposiciones sobre régimen interno que fije el Director. El Subdirector actúa como interventor en las entregas de las jefaturas, directamente o a través de los auditores de su dependencia, haciendo uso de facultades delegadas por la Contraloría General de la República. 2.2. Organización territorial del SII. El Servicio de Impuestos Internos está constituido por la Dirección Nacional, con sede en Santiago, y por 16 Direcciones Regionales, una por cada región del país excepto la Metropolitana, que está subdividida en cuatro: Santiago Centro, Santiago Sur, Santiago Oriente y Santiago Poniente. Los Directores Regionales son las autoridades máximas del Servicio dentro de sus territorios jurisdiccionales y dependen directamente del Director. Tienen que supervisar el cumplimiento de las leyes tributarias, resolver las reclamaciones presentadas por los contribuyentes y las denuncias por infracciones legales, y responder por la buena administración de las unidades a su cargo. Para una mejor atención de los contribuyentes, diversas disposiciones legales y resoluciones crearon una red de unidades de servicio a lo largo del país, estableciendo su dependencia regional y su jurisdicción territorial. |