Contribuyentes

Derechos y Deberes

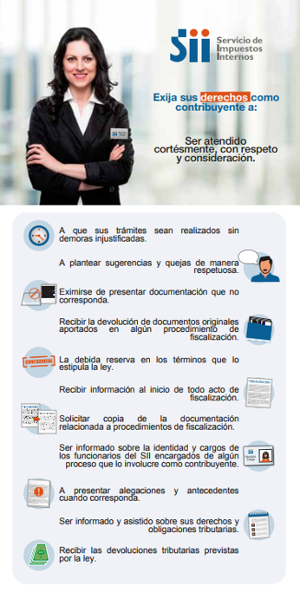

Derechos de los Contribuyentes

En nuestro país la institución que defiende a los contribuyentes se llama Tribunales Tributarios y Aduaneros, mejor conocido como (TTA). Los Tribunales Tributarios y Aduaneros son órganos jurisdiccionales letrados de primera instancia, especializados e independientes del Servicio de Impuestos Internos y del Servicio Nacional de Aduanas.

Se dedican a resolver los reclamos tributarios y aduaneros que personas naturales o jurídicas presentan en contra de las decisiones administrativas adoptadas por el Servicio de Impuestos Internos (SII) o el Servicio Nacional de Aduanas, al estimar que son infringidas las disposiciones legales tributarias o aduaneras, o bien, que son vulnerados sus derechos. Sus principales funciones son:

Resolver los reclamos que presentan los contribuyentes conforme a lo establecido en el Libro Tercero del Código Tributario.

Conocer las denuncias a las que se refiere el artículo 161 del Código Tributario, y también los reclamos por denuncias o giros contemplados en el número tercero del artículo 165 del mismo cuerpo legal.

Resolver las reclamaciones presentadas conforme al Título VI del Libro II de la Ordenanza de Aduanas, y las que se interpongan de acuerdo con lo dispuesto en los artículos 186 y 187 de la misma.

Disponer en sus fallos la devolución y pago de las sumas solucionadas indebidamente o en exceso a título de impuestos, reajustes, intereses, sanciones, costas u otros gravámenes.

Resolver las incidencias que se promueven durante la gestión de cumplimiento administrativo de las sentencias.

Conocer el procedimiento especial de reclamo por vulneración de derechos, establecido en el Párrafo 2º del Título III del Libro Tercero del Código Tributario.

Conocer el procedimiento especial de reclamo por vulneración de derechos establecido en el Párrafo 4 del Título VI del Libro II de la Ordenanza de Aduanas.

En esta institución puedes presentar tus reclamos, a continuación se te explica de manera muy general algunos de los requisitos para presentar un reclamo:

Consignar el nombre o razón social, número de Rol Único Tributario, domicilio, profesión u oficio del reclamante; y en caso de que corresponda, los mismos antecedentes de su(s) representantes (s), y la naturaleza de la representación que realizan.

Especificar los fundamentos del reclamo, y contener en forma precisa las peticiones que se someten a consideración del TTA.

Ir acompañado de los documentos en que se funda, excepto aquellos que por su volumen, naturaleza, ubicación u otras circunstancias, no pueden agregarse.

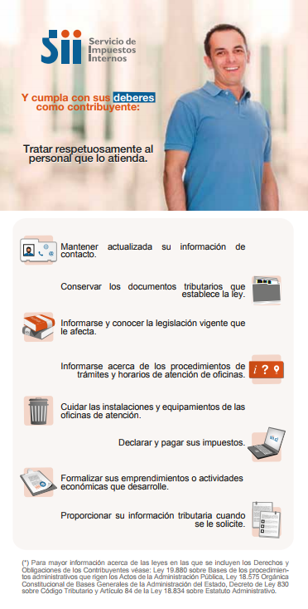

Deberes de los contribuyentes

Así como los contribuyentes poseen derechos, también tienen responsabilidades que cumplir, las cuales tienen relación con el cumplimiento de las leyes tributarias (declaración de IVA, declaración de renta, pago contribuciones, entre otras).

Desde que una empresa o negocio inicia sus actividades, comienza con ello la interacción Contribuyente – Administración Tributaria.

En materia tributaria, las obligaciones que todo contribuyente debe cumplir con el Estado se pueden clasificar en dos: la obligación principal (pago de impuestos) y las obligaciones accesorias (inicio de actividades, inscripción en el Rol Único Tributario, actualización de la información, presentar declaraciones juradas, entre otras).

Infracciones por no cumplimiento:

Si el contribuyente no cumple con algunas de las obligaciones mencionadas, pueden verse enfrentado a diversas sanciones, que podrían ser catalogadas como infracciones, que tienen asociadas una multa y si estas, son con dolo, una sanción penal.

1º Infracciones penales o delitos tributarios:

Corresponden a violaciones maliciosas de las normas tributarias tendientes a evadir impuesto, por ejemplo omisiones maliciosas en las declaraciones presentadas que sirven de base para la determinación de los impuestos. Estos actos dolosos son sancionados con pena privativa de libertad y pena pecuniaria (multas).

2º Infracciones administrativas:

Corresponde a la violación culpable de una obligación penada por ley, son acciones que por lo general tienden a entrabar los procesos de fiscalización que lleva a cabo la autoridad tributaria, ejemplo de ello podría ser la no exhibición de libros de contabilidad, o la oposición a la revisión de los mismos. Estas acciones son sancionadas con una pena pecuniaria.

3º Infracción civil:

Corresponde a la sanción pecuniaria que la autoridad tributaria aplica al contribuyente toda vez que éste no ha cumplido con aquella imposición establecida por Ley, sea por retardo u omisión, ejemplo de esta sanción es el cobro de intereses por pago de impuestos fuera del plazo establecido por Ley.

Para mayor información acerca de las leyes en las que se incluyen los Derechos de los Contribuyentes revisa:

Ley 19.880 sobre Bases de los procedimientos administrativos que rigen los Actos de la Administración Pública, Ley 18.575 Orgánica Constitucional de Bases Generales de la Administración del Estado y Decreto de Ley 830 sobre Código Tributario.

Ver más