|

CIRCULAR N°44 DEL 31 DE JULIO DE 1998 MATERIA: INSTRUYE NUEVOS PROCEDIMIENTOS

ADMINISTRATIVOS RESPECTO A DECLARACIONES RECTIFICATORIAS, MODIFICATORIAS Y DECLARACIONES

FUERA DE PLAZO. INTRODUCCION En la presente Circular se imparten instrucciones

relativas al procedimiento administrativo de rectificatorias y modificatorias de F-29,

así como también a la atención de no declarantes. Además se norman los procedimientos

de atención, recepción, tramitación, aplicación de multas, fiscalización y despacho

de la documentación. Los funcionarios a cargo de este proceso son de dos

tipos: func01, el que puede ser Técnico de Fiscalización o Administrativo, que se

encargará de la atención de público y otras tareas relacionadas, descritas en la

presente Circular. La tarea de fiscalización simple, la realiza un segundo funcionario,

llamado func02 que puede ser Técnico de Fiscalización o Fiscalizador, y que se

encargará de revisar aquellos casos que merezcan una revisión más detallada. En aquellas unidades pequeńas, que no cuenten con

personal suficiente, ambas labores podrán ser realizadas por un solo funcionario. A partir de la publicación de esta Circular, entran

en vigencia las normas aquí expuestas, radicándose este procedimiento en el Departamento

Regional de Resoluciones. El objetivo de normar este procedimiento, es

estandarizar, simplificar, agilizar y controlar el proceso de rectificatorias,

modificatorias y no declarantes como también disminuir la carga de trabajo que involucra

actualmente. PROCEDIMIENTOS 1.- Rectificatoria Se entenderá por

declaración rectificatoria, en los términos que define el artículo 8ş del D. S. de

Hacienda Nş 910, de 1978, aquella en que el contribuyente, al modificar los datos de la

base imponible, tasa, créditos o impuestos consignados en su primitiva declaración,

queda obligado a un mayor pago efectivo de impuesto. Serán rectificatorias,

además, aquellas declaraciones que complementan una anterior, es decir, aquellas que no

implican la modificación de bases imponibles o impuestos ya declarados, sino que

consisten en agregar nuevos impuestos no declarados anteriormente, como por ejemplo: - Declaración original o

primitiva, sólo con datos de identificación o con la frase "sin movimiento" y

que en la rectificatoria agrega movimientos de débitos y/o créditos, retenciones, PPM,

etc., y el monto a pagar no queda cubierto por remanentes de IVA, cotización adicional u

otras imputaciones permitidas. - Declaración original o

primitiva sólo con pagos de retenciones y PPM, presentada dentro o fuera de plazo, y en

la rectificatoria agrega movimientos de IVA, con pago efectivo de impuestos. Procedimiento 1.1.- żDonde se debe presentar la declaración

rectificatoria? El contribuyente que desea

rectificar una declaración de F-29 (Declaración y Pago Simultáneo Mensual), debe

hacerlo únicamente en la oficina de rectificatoria de formulario 29 de la unidad del SII

que corresponda a la jurisdicción de su domicilio, con excepción de los casos indicados

en el punto 7 de la presente Circular. 1.2.- żQuién puede realizar el trámite? Este trámite puede ser

realizado por el contribuyente, su representante legal o un mandatario, debidamente

autorizado. 1.3.- Identificación de quién realiza el

trámite. Todas las personas que

realicen este trámite deberán identificarse ante el funcionario del Servicio que las

atienda, quien comprobará la identificación con los documentos que corresponda: Los contribuyentes personas

naturales chilenas, bastará que exhiban su cédula nacional de identidad. Si es extranjero con

residencia en Chile, deberá exhibir su cédula de identidad de extranjero y su cédula

RUT. Las personas jurídicas y

otros entes sin personalidad jurídica, actúan por intermedio de sus representantes,

quienes deberán exhibir su cédula de identidad, la cédula RUT de la empresa que

representan y la escritura o documento que lo designa como tal. En los casos de

representantes extranjeros con residencia en Chile, deben presentar además de su

documento de identificación, su cédula RUT. Si concurre a realizar el

trámite otra persona (mandatario), además de identificarse a través de su cédula de

identidad, debe exhibir el poder donde el contribuyente en los casos de personas

naturales, o el representante en el caso de las personas jurídicas lo autorizan para

realizar el trámite. Estos poderes deben ser firmados ante notario u Oficial del Registro

Civil, donde no existan aquellos o refrendados ante el Secretario de la Dirección

Regional o Jefe de la Unidad o quien se le haya conferido la condición de Ministro de Fe.

Presentar Cédula de Identidad o fotocopia de ésta autentificada ante notario, del

contribuyente Persona Natural o el Rut de la Persona Jurídica u otros entes sin

Personalidad Jurídica. 1.4.- żQué documentos se deben presentar? El contribuyente que desea

rectificar una declaración de F-29 (Declaración y Pago Simultáneo Mensual) deberá

acompańar la siguiente documentación: De carácter

obligatorio: - Documentos de

identificación de quien realiza el trámite, según lo expuesto en el párrafo 1.3.-

anterior. - Declaración primitiva.

(Y/o certificado de movimiento y/o copia computacional cuando no tiene la primitiva o

ésta no es copia fiel u otra circunstancia). Si no tiene la declaración primitiva, debe

presentar el certificado de movimiento o la copia computacional y los F-29 de dos

períodos tributarios anteriores al que corrige. El certificado de movimiento o copia

computacional se debe presentar por ejemplo en los siguientes casos: cuando se ha omitido

el código 91, la copia del contribuyente del F-29 no se ha hecho con calco o está rota o

enmendada, por error u omisión del Rut y por cualquier otra circunstancia que lo amerite. - Declaración

rectificatoria. Documentación

adicional: - Si el error a corregir

proviene de libros auxiliares de contabilidad (Compraventas, remuneraciones, retenciones,

etc.), acompańar a la documentación el libro respectivo. - Si corrige remanentes,

acompańar los F-29 de dos períodos tributarios anteriores al que corrige y los que

correspondan hasta la fecha que rectifica. 1.5.- żQué revisar? El contribuyente presenta

estos documentos al funcionario encargado de la atención directa del contribuyente, en

adelante, Func01, el que efectuará la revisión formal de la

rectificatoria. 1.6.- żQué es la revisión formal? La revisión formal es

efectuada por el Func01 y consiste en: - Revisar el ARCO si lo

tiene disponible. - Revisar los datos de

identificación del contribuyente (Códigos 01, 02, 03, 05, 06, 08, 09, 15, 313 y 314 del

F-29). - Verificar la corrección

del error. - Verificar que tenga

todos los documentos solicitados en punto 1.4. - Pasar a fiscalización

simple cuando corresponda la revisión al Func02. 1.7.- żCómo clasificar los errores? El Func01 clasificará los

errores de acuerdo a la siguiente tabla: A) Error de

identificación B) Otros errores (Ej.

error de línea) C) Error en los créditos D) Error en los débitos E) Error en los remanentes F) Error en las

retenciones de impuesto a la renta y pagos provisionales mensuales 1.8.- żCuándo pasa a fiscalización simple? Pasa a fiscalización

simple cuando el error a corregir proviene de libros, como por ejemplo: aumento de

débitos o disminución de créditos o modificación de retenciones y PPM, etc., o cuando

presente bloqueo, en cuyo caso el Func01, debe pasar el caso al Func02,

quién realizará la fiscalización. Es decir, el contribuyente

pasará a fiscalización simple cuando el error sea de tipo C, D, E o F y se origine en

algún libro auxiliar de contabilidad como los nombrados en el punto 1.4. Dicho de otro

modo, cualquier error originado únicamente en la formalidad, por ejemplo un cambio de

línea, o los cálculos propios del formulario (sumas, restas, etc.) no pasará a

fiscalización simple. 1.9.- żQué documentos se deben entregar al

contribuyente? - La copia contribuyente de

la declaración rectificatoria, timbrada, fechada y firmada por el funcionario que la

recibió, - La documentación

adicional solicitada, y... - La 1a y 2a

copia del o los giros, notificados personalmente cuando corresponda. 1.10.- żQué documentos deben quedar en poder del

funcionario? Una vez verificada conforme

la declaración del contribuyente, el funcionario, deberá retener: - El original de la

declaración rectificatoria del contribuyente, firmada por éste, - La copia de la o las

declaraciones primitivas rectificadas, y/o los correspondientes certificados de movimiento

y/o copia computacional, - El original y la 3a.

copia SII del giro, cuando corresponda, es decir, cuando éste sea confeccionado de

inmediato, y notificado personalmente. - Original de la

notificación personal cuando corresponda y - Todos los ejemplares del

o los giros cuando estos no sean notificados personalmente. 1.11.- Rectificatoria de una declaración

rectificada con anterioridad. - Cuando se presente a

rectificar un contribuyente, una declaración, que ya había sido rectificada con

anterioridad, ésta se recepcionará de acuerdo a las instrucciones de esta Circular,

sólo cuando se tenga certeza de que el formulario primitivo rectificado a corregir, ya

fue procesado, para ello deberá exigirse certificado de movimiento del último formulario

29, rectificado otorgado por Tesorería, o bien copia computacional de declaración

otorgada por el propio Servicio de Impuestos Internos, a partir del período tributario

agosto 1997. 1.12.- Destino de la documentación indicada en el

párrafo 1.10.- anterior: - El original de la

declaración rectificatoria, la copia de la(s) declaración(es) primitiva(s) y/o el (los)

certificado (s) de movimiento si corresponde y el original del formulario 21 del giro, se

remiten a la Unidad de Control Documentario, de acuerdo a lo seńalado en el punto Nş 9

de esta Circular. - La 3Ş. copia del giro se

archiva en la oficina de rectificatoria formulario 29 y - La 1Ş. y 2Ş. copia de

los giros se notifican al contribuyente. 1.13.- Rectificatorias con Resolución. - Estas rectificatorias

siguen su proceso administrativo de la misma manera que antes, vale decir su recepción,

revisión y resolución se realiza directamente en el Departamento Regional de

Resoluciones, pero el despacho se hace de acuerdo al punto 9.4 de esta Circular y de

acuerdo al Oficio Ordinario Nş 2239 de fecha 26/09/97. 2.- Modificatorias Se entenderá por

modificatorias a aquellas declaraciones que tienen por finalidad corregir errores en la

confección de una declaración ya presentada de F-29, pero que no implican un mayor

pago efectivo de impuesto, ya sea porque se trata de una corrección formal, por

ejemplo error de RUT, período, cambios de línea, etc. o bien por otras modificaciones,

que si bien alteran tasas o bases imponibles, el mayor pago de impuesto está cubierto con

remanentes de IVA, cotización adicional, crédito especial de empresas constructoras o

exceso de PPM. Serán modificatorias,

además, aquellas declaraciones que complementan una anterior, es decir, aquellas que

agregan nuevos impuestos no declarados anteriormente, pero que no implican un pago, por

ejemplo: - Declaración original o

primitiva, presentada sólo con datos de identificación o con la frase "sin

movimiento" y que en la modificatoria agrega movimientos de débitos y/o créditos,

retenciones, PPM, etc., y el pago queda cubierto por remanentes de IVA, cotización

adicional u otras imputaciones permitidas. - Declaración original o

primitiva sólo con pagos de retenciones y/o PPM, presentada dentro o fuera de plazo, y en

la modificatoria agrega movimientos de IVA, sin alterar el pago efectivo. 2.1.- Procedimiento El procedimiento, para la

atención de las declaraciones modificatorias, es el mismo descrito para rectificatorias

en los puntos 1.1. al 1.12. 3.- No declarantes Se entenderá por no

declarante al contribuyente que no presentó declaración en un determinado período,

teniendo la obligación de hacerlo. No se incluye en la definición anterior, al

contribuyente que complementa su declaración primitiva, declarando fuera de plazo un

impuesto no incluido anteriormente, la que será considerada modificatoria o

rectificatoria, según corresponda. Esta última consideración será válida sólo para

los efectos de atención, recepción y despacho de la información, no así para la

aplicación de multas, en los casos seńalados en el párrafo 6.2 de esta Circular. 3.1.- żDonde se presenta un contribuyente no

declarante? El contribuyente que desea

presentar una declaración fuera de plazo, puede concurrir directamente al Banco,

calculando previamente, personalmente o solicitando a Tesorería o al Servicio de

Impuestos Internos, los recargos correspondientes consignándolos en el mismo F-29, en los

códigos 92, 93 y 94 según corresponda. Si no la presenta

directamente al Banco, debe presentar la declaración en la oficina de rectificatoria de

form. 29 de la Unidad del SII que corresponda a la jurisdicción de su domicilio, donde

será recibida y se girarán las multas y los impuestos con los recargos por concepto de

reajustes, intereses y multas que correspondan. 3.2.- żQué documentación debe presentar un no

declarante al SII? - Documentos de

identificación de quién realiza el trámite, según lo expuesto en el párrafo 1.3.-

anterior. - Declaración en

formulario 29. - Libros de respaldo de la

declaración (Compraventas, retenciones, remuneraciones, etc.) 3.3.- żQué revisar? El contribuyente será

atendido directamente por el Func01, el que realiza la revisión formal, y lo traspasa al

Func02, quién realizará la fiscalización simple. 3.4.- żQué documentos se deben entregar al

contribuyente? - Copia de la declaración,

timbrada, fechada y firmada por el funcionario que la recibió. - La documentación

adicional solicitada. - 1Ş y 2Ş copia del o los

giros, notificados personalmente cuando corresponda. - Original de la

notificación personal cuando corresponda. 3.5.- żQué documentos deben quedar en poder del

funcionario? Una vez verificada conforme

la declaración del contribuyente, el funcionario, deberá retener: - El original del

formulario 29, presentado por el contribuyente, firmada por él, - El original y 3a. copia

SII del o los giros, cuando corresponda, - La 1a y 2a

copia del o los giros cuando estos no sean notificados personalmente, y - La copia de la

notificación personal cuando corresponda. 3.6.- Destino de la documentación indicada en

párrafo 3.5 anterior. - El original de la

declaración formulario 29, se despacha a la Unidad de Control Documentario, junto con la

3Ş copia del Form. 21 del giro de impuestos, según lo seńalado en el punto Nş 9 de

esta Circular. - El o los originales de

los Form. 21 de giros (por impuestos y/o por multas) se despachan en la Guía de Remisión

03 a la Tesorería. - En la Oficina de

Rectificatoria de Formulario 29, se archiva una fotocopia del o los Form. 21 de giro. - La 1a y 2a

copia de los giros se notifican al contribuyente, personalmente o por carta certificada. 3.7.- Rectificación o modificación de F.29

primitivo, presentado fuera de plazo y girado en la oficina de rectificatoria de form. 29

del SII: 3.7.1.- Si el formulario

29 primitivo fue recibido en la oficina de rectificatoria formulario 29 y remitido a la

Unidad de Control Documentario. - Rectificatorias y

modificatorias siguen el trámite normal. 3.7.2.- Si el formulario

29 primitivo fue recibido en la oficina de rectificatoria formulario 29 y no remitido a la

Unidad de Control Documentario. Se procesa la declaración

Rectificatoria o Modificatoria de acuerdo a las normas aquí establecidas, pero se ingresa

al sistema de Rectificatorias computacional y se despacha como si fuera un caso de no

declarante con el giro correspondiente si procede, según el punto 9 de esta Circular. 4.- żQué es la fiscalización simple? La fiscalización simple,

realizada por el Func02, es una revisión, un poco más profunda que la revisión formal.

Esta revisión, que se detalla a continuación, podrá originar, a criterio del Func02 y

su coordinador una auditoría de IVA normal, si el caso lo amerita. Para ello se deberá

seguir el procedimiento de fiscalización establecido en el Oficio Circular Nş 488 del

4/3/97, de esta Dirección, respecto a los formularios a utilizar en auditorías

tributarias. A continuación se detalla

el proceso para las diferentes instancias que originarán esta fiscalización: Rectificatorias y

Modificatorias: En el caso de

modificatorias o rectificatorias que pasen a fiscalización simple, se deben revisar los

siguientes aspectos: - Verificar el ARCO, si

tiene bloqueos por acciones de fiscalización del Servicio, pendientes de cumplimiento por

parte del contribuyente. - Verificar que los datos

de débitos, créditos y remanentes de la declaración sean consistentes con lo registrado

en el libro de compraventa. (Si es que estos datos son los que se corrigen). - Verificar incidencia del

aumento del débito fiscal en la base imponible del PPM obligatorio. - Analizar posible

disminución de crédito fiscal por eliminación de documentos irregulares, que ameritan

seguir procedimiento del Art. 97 Nş 4 del Código Tributario. (Circular Nş 59 de

17-10-96). - Verificar que los datos

de retenciones de impuesto a la renta, sean consistentes con lo registrado en los libros

respectivos. (Si es que estos datos son los que se corrigen) - Cálculos generales del

formulario. - Otras verificaciones que

se estimen convenientes, de acuerdo a cada caso. Como por ejemplo, revisar que no esté

usando crédito por el impuesto adicional a los alcoholes y bebidas analcohólicas por

ventas directas al consumidor en supermercados, botillerías, restaurantes y similares.

Verificar la proporcionalidad del crédito fiscal cuando existen ventas internas afectas y

exentas. Verificar el uso de crédito por impuesto específico al petróleo diesel, cuando

no corresponde, etc. No declarantes: En el caso de no

declarantes, los impuestos a girar se deben calcular sobre partidas debidamente

contabilizadas, por lo que la fiscalización simple, se deberá realizar consultando los

libros auxiliares de contabilidad que correspondan del contribuyente que declara. Al terminar la revisión el

Func02, deberá dejar constancia del giro realizado, en el libro respectivo, en la hoja

correspondiente al período que declara, con la siguiente frase: "Girado

mes/ańo", indicando la fecha, firma y timbre del funcionario. Se deberán revisar los

mismos conceptos enunciados y ejemplificados anteriormente en este mismo punto. Al concluir la

fiscalización simple, el Func02, tiene las siguientes alternativas para dar por terminado

el caso: - Acepta la

rectificatoria, modificatoria o no declarante. - Observa la declaración

presentada por tener errores que aumentan el impuesto declarado y el contribuyente acepta

y hace una nueva declaración, sea rectificatoria, modificatoria o no declarante. - Observa la declaración

presentada por tener errores que aumentan el impuesto declarado o por requerir una

auditoría de mayor alcance y profundidad y el contribuyente no acepta esta situación. En

este caso, se recibe la declaración original presentada por el contribuyente y

respecto a las diferencias detectadas o la auditoría a practicar, se actúa de acuerdo a

las normas descritas en el Oficio Circular Nş 488, de 04.03.1997, de esta Dirección. - En los casos que se

detecten documentos irregulares o amerite una auditoría más profunda y previa

autorización del coordinador, se deberá remitir los antecedentes al Jefe del

Departamento de Fiscalización para que sea asignado a un grupo de fiscalización. Finalmente el Func02, debe

llenar la "Planilla de control de rectificatorias de F-29" y remitirla

con todos los antecedentes recibidos al Func01, para que sea ingresada al sistema

computacional, donde estaba registrado como pendiente por estar en Fiscalización Simple,

con el Cod. (S), el que será reemplazado por caso "Terminado" (T), o

como caso terminado enviado al Grupo de Fiscalización para una Auditoría más profunda "Auditoría"

(A). 5.- Giros (Form. 21) Corresponde girar siempre

que exista diferencia a favor del fisco entre los códigos 91 de la declaración primitiva

y de la rectificatoria (Código 91 si existe sino 94 del F-29 primitivo menor que código

91 del F-29 de la rectificatoria) y cuando es un no declarante. También se girarán multas

cuando se presenten declaraciones rectificatorias o modificatorias, según se indica en

los anexos 1 al 4 de esta Circular, de acuerdo a los fundamentos indicados en el punto

6.2. Procedimiento. 5.1.- żCuándo se debe girar? Se debe girar en el momento

que concluye la atención del contribuyente, haya pasado o no a fiscalización simple,

especialmente cuando es el propio contribuyente quien hace el trámite o su representante

legal, debidamente acreditado y se pueda notificar personalmente el giro. Se podrá postergar la

confección del giro para notificarlo por carta certificada, sólo cuando por razones de

atención de público, amerite posponerlo, vale decir, en aquellos momentos en que hay

demasiada gente en espera, o son varios los giros a efectuar a un mismo contribuyente,

como para hacerlo en el momento. 5.2.- żQuién confecciona el giro? El giro deberá ser

confeccionado por el funcionario que recibe la rectificatoria, modificatoria o no

declarante, vale decir el Func01 si es un caso con revisión formal, o el Func02 si es un

caso con fiscalización simple. Todos los giros que queden

para ser notificados por carta certificada, deberán ser confeccionados por el Func01, una

vez concluida la atención de público, o bien cuando no haya contribuyentes en espera. 5.3.- żCómo y a quién notificar el giro? El giro puede ser

notificado personalmente, por un funcionario que tenga la calidad de Ministro de Fe, en

las oficinas del SII, al contribuyente o a su representante legal, debidamente acreditado.

Deberá dejarse constancia por escrito del lugar, día y hora en que se hace (art. 12

C.T.), bajo la firma y timbre del funcionario encargado de la diligencia y la firma del

contribuyente o representante legal. En el caso de notificación

por carta certificada, ésta debe ser dirigida al domicilio del contribuyente. No

obstante, si existe domicilio postal, la carta certificada deberá ser remitida a la

casilla o apartado postal o a la oficina de correos que el contribuyente haya fijado como

tal. Cabe recordar que no es

posible practicar notificaciones por cédula en las oficinas del SII. 5.4.- żCuando se debe notificar el giro? La notificación

personal debe efectuarse una vez terminada la atención del contribuyente o a más

tardar al día siguiente, cuando no es posible emitir el giro de inmediato y siempre que

el contribuyente o su representante legal así lo solicite. En el caso de notificación

por carta certificada, el envío de ésta debe efectuarse a más tardar durante el

día siguiente de haber sido recibida la declaración respectiva. 5.5.- żCómo confeccionar el giro? El o los formularios 21 se

deben confeccionar de acuerdo a las instrucciones vigentes, sin embargo, en anexo 12 se

muestran los códigos de más frecuente uso en rectificatorias, modificatorias y no

declarantes. 6.- Giro de multas 6.1.- Rectificatorias (Con pago de impuestos) El giro de la declaración

rectificatoria, se confecciona indicando los impuestos netos adeudados, más los recargos

por reajustes, intereses y multas determinados por el func01 o func02 al momento de

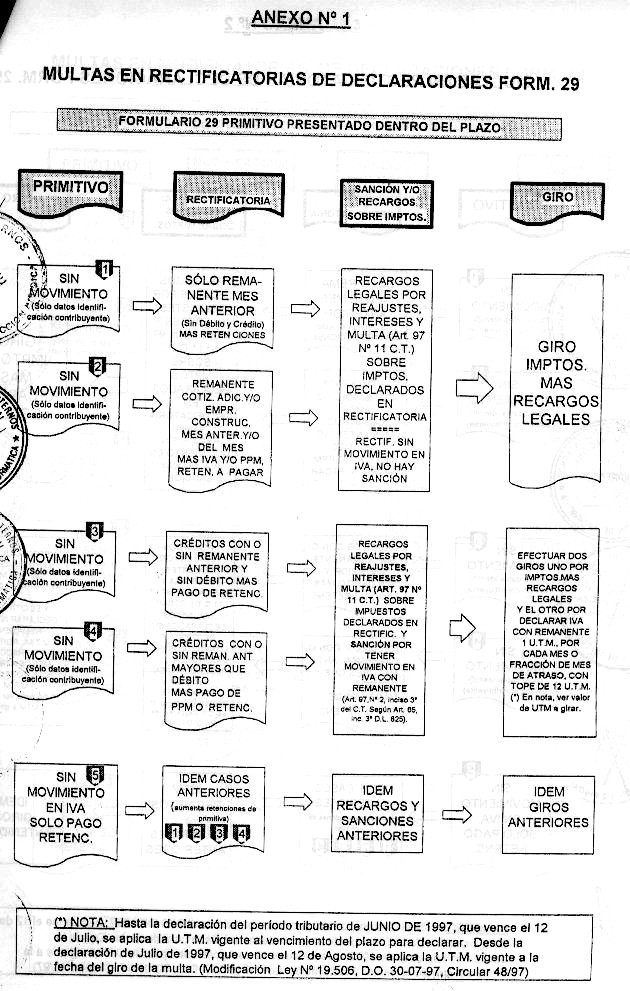

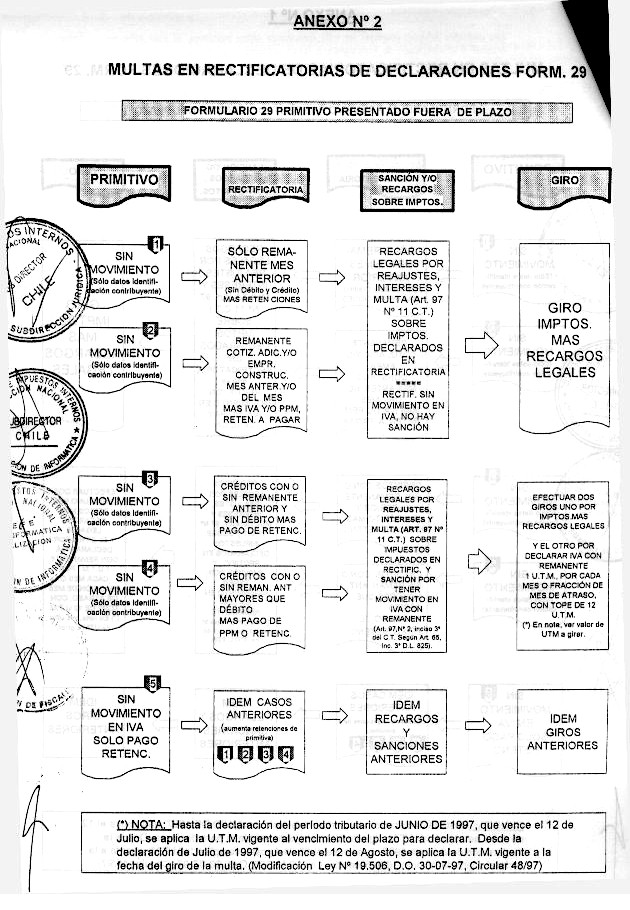

efectuar el giro en la Oficina de Rectificatoria de Formulario 29. 6.2.- Multas en declaraciones rectificatorias,

modificatorias y no declarantes: a) Rectificatorias de

declaraciones formularios 29, con primitivo presentado dentro del plazo. (ANEXO Nş 1). b) Rectificatorias de

declaraciones formularios 29, con primitivo presentado fuera del plazo. (ANEXO Nş 2). c) Modificatorias de

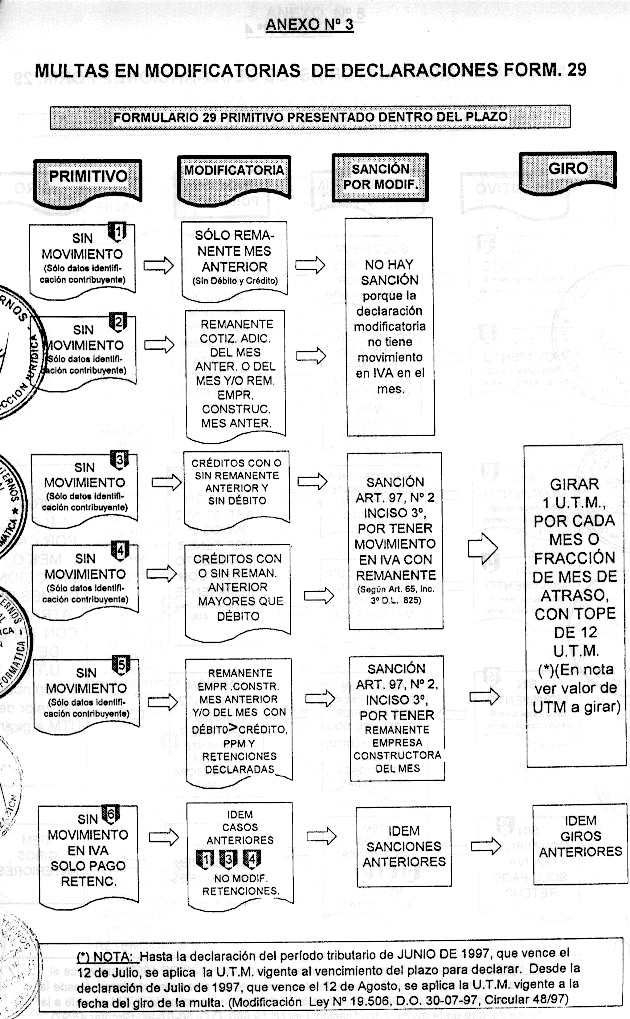

declaraciones formularios 29, con primitivo presentado dentro del plazo (ANEXO Nş 3). d) Modificatorias de

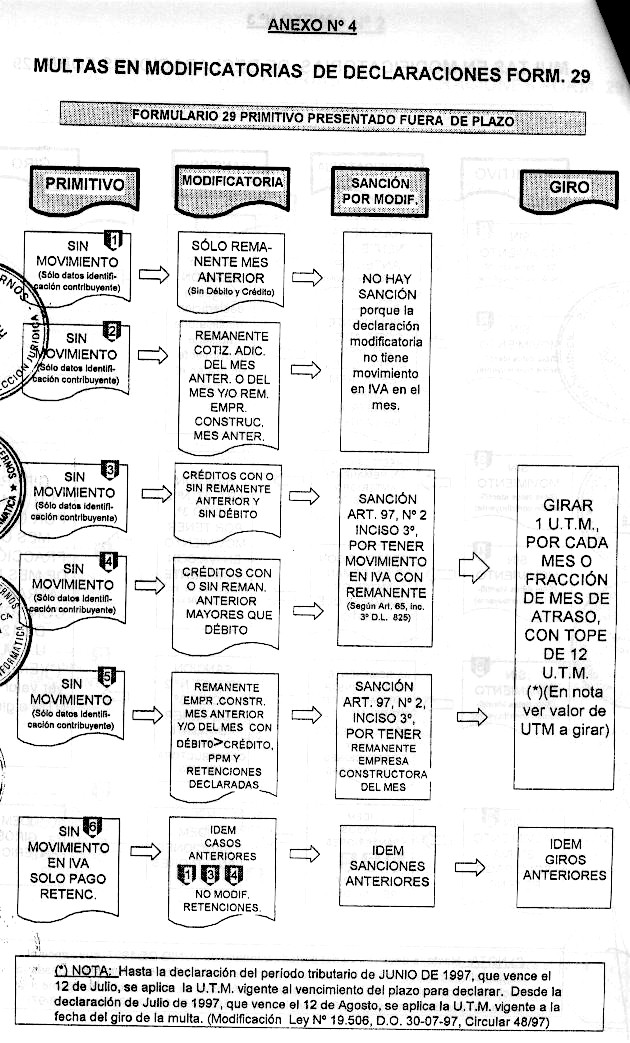

declaraciones formularios 29, con primitivo presentado fuera del plazo (ANEXO Nş 4). e) No declarante de

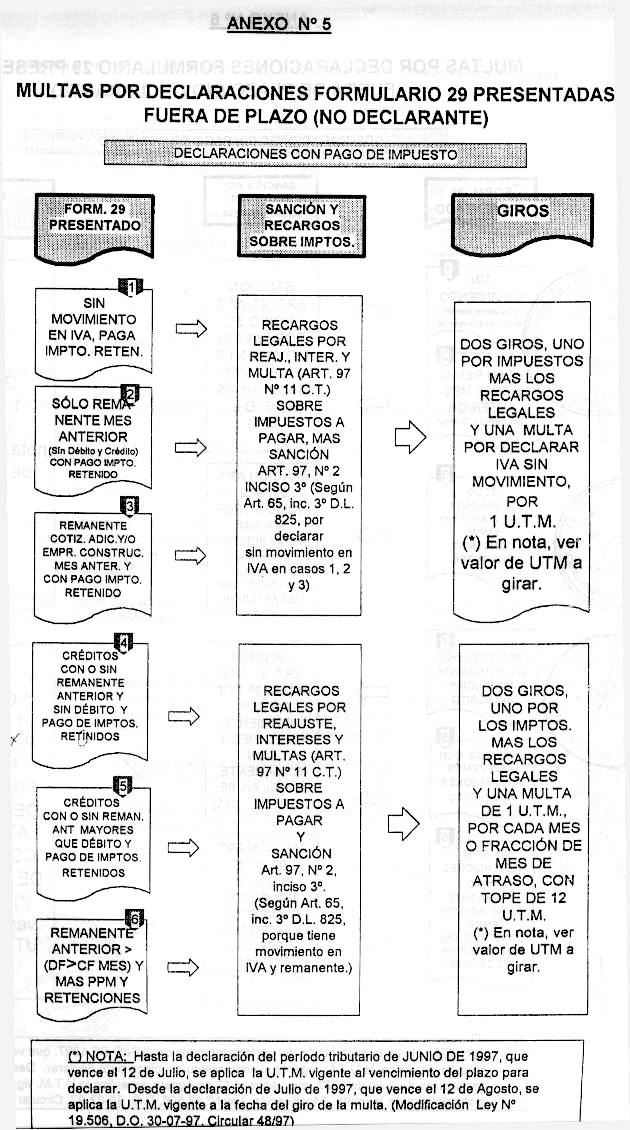

declaraciones formularios 29, con pago de impuestos. (ANEXO Nş 5). f) No declarante de

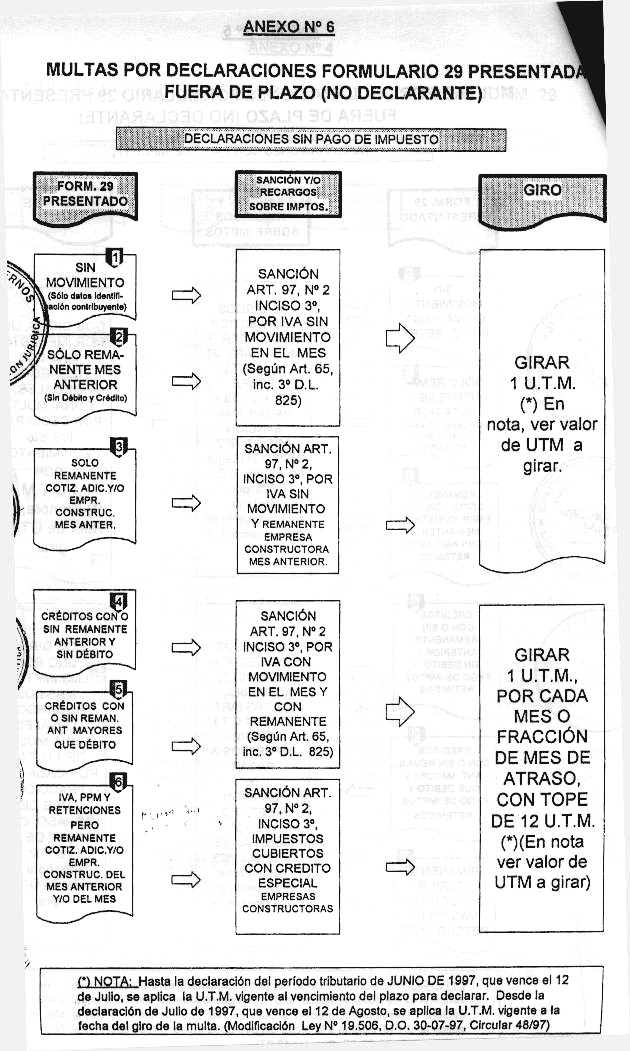

declaraciones formularios 29, sin pago de impuestos. (ANEXO Nş 6). La aplicación de las multas indicadas anteriormente,

se basa en que se debe tener presente que la declaración, para que se considere como tal,

debe contener los datos propios de la obligación que se pretende cumplir al presentar el

formulario respectivo; de este modo, no constituye declaración la presentación del

formulario con sólo los datos de individualización del contribuyente. Sin embargo, debe

considerarse como declaración la presentación del formulario, si además de los datos de

individualización, se consigna la expresión "sin movimiento" por el período

que se declara, pero siempre y cuando esta aseveración corresponda efectivamente a la

realidad de los hechos. Las declaraciones rectificatorias deben corregir errores en los

datos de la declaración o completar los datos anotados en ella. Ahora, si por medio del procedimiento de la

declaración rectificatoria o modificatoria, se pretende convertir la presentación del

formulario con la sola identificación del contribuyente o con la expresión "sin

movimiento", cuando esta afirmación no es efectiva por haber habido movimiento en el

período que se declara actividad afecta a IVA, debe considerarse que la declaración

rectificatoria o modificatoria es la primera que se efectúa, sólo para los efectos de la

aplicación de la multa del Art. 97 Nş 2 inc. 3ş, en consecuencia debe procesarse y

despacharse la declaración como rectificatoria o modificatoria según corresponda. 7.- Otras Rectificatorias. 7.1.- Rectificatorias y/o modificatorias y/o no

declarantes originadas en auditorías. (grupos de fiscalización) En el caso de

modificatorias o rectificatorias o no declarantes que correspondan a diferencias

determinadas en una auditoría efectuada por un fiscalizador perteneciente a un grupo del

Departamento de Fiscalización, Resoluciones u otro, que no corresponda a la sección de

rectificatoria form. 29, y que deben informarse en la Hoja de Control de Auditoría

establecida por el Oficio Circular Nş 488 de Marzo de 1997 del Dpto. de Gestión de

Fiscalización de la Subdirección de Fiscalización, deberá ser recepcionada y girada de

inmediato, cuando corresponda, por el mismo funcionario que practicó la auditoría. Para

ello este funcionario deberá atenerse a las instrucciones de la presente Circular para

los efectos de multas, giros, notificaciones y documentación que debe quedar en poder del

Servicio. Una vez recibidas las

declaraciones rectificatorias, modificatorias o no declarantes relacionados con la

auditoría practicada, girados los impuestos y multas y notificados los giros, deberá

hacerse llegar la documentación pertinente a la sección rectificatoria, en el mismo día

de la recepción o a más tardar durante la mańana del día siguiente, mediante la

Planilla de Control de Rectificatorias de F-29 indicada en el punto 8.1 de esta Circular,

adjuntando la documentación que se despacha a la Unidad de Control Documentario y a

Tesorería. Esta documentación deberá

estar validada con firma y timbre del coordinador del grupo. 7.2.- Rectificatorias y/o Modificatorias originadas

en Resoluciones por Devoluciones de pago en exceso o indebido. Aquellas rectificatorias y

/o modificatorias pertenecientes a un caso de devolución por pago en exceso y que no

correspondan al período en que se produzca el pago en exceso deben seguir el

procedimiento normal de envío, ingresando al sistema de rectificatoria en fiscalización

de grupo. El período en que se produjo el pago en exceso o indebido, deberá remitirse

por Nómina de Rectificatorias con Resolución.. 8.- Procesamiento de la información y archivos de

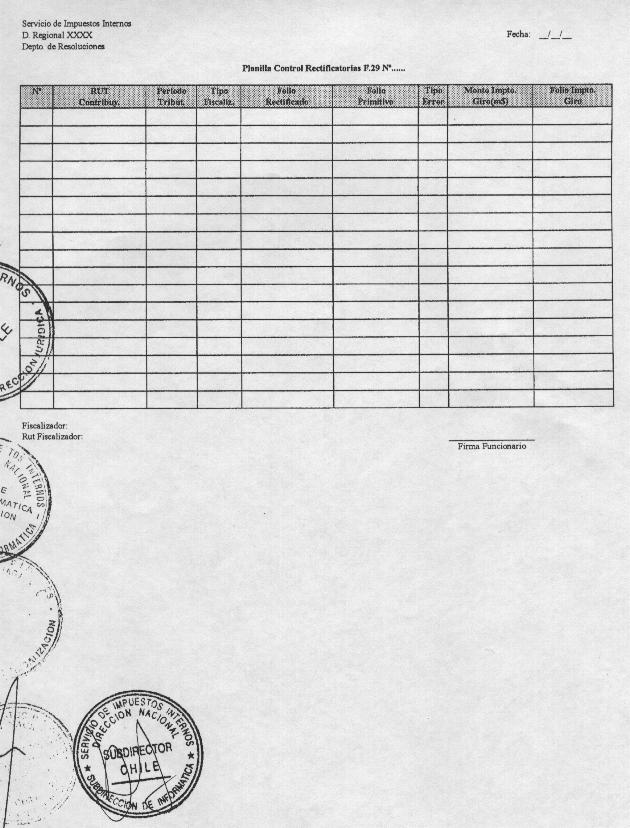

documentos. 8.1.- Planilla de control de rectificatorias de

F-29. Esta planilla servirá para

el control del trabajo diario, así como también para el registro de las rectificatorias

y modificatorias y no declarantes hechas durante el día. Esta es una planilla

diaria, que se confecciona sólo en original, sin copias, se indica la fecha y firma y

timbre del funcionario responsable, siendo su llenado diario, esto quiere decir, que

siempre se debe iniciar el día con una hoja nueva. La numeración la efectúa

el Func01, directamente al ingresar las respectivas declaraciones en el Sistema. El Func02

debe utilizar la numeración que le indica el func01 en la declaración que le corresponde

revisar y los grupos de fiscalización, llenan esta planilla, sin numerar los registros. Los campos a llenar en esta

planilla son: Nş: Nş interno, éste

corresponde al correlativo con el que se folian las declaraciones presentadas por los

contribuyentes. (Este Nş se debe colocar sólo en la declaración Formulario 29 original

que queda en poder del Servicio, y no en la copia que se entrega al contribuyente. Este

número vuelve a 1 al principio de cada ańo.) RUT: Corresponde al RUT

del declarante. PERIODO: Indicar aquí el

período que se rectifica TIPO DE FISCALIZACIÓN: La

fiscalización de una declaración rectificatoria, modificatoria o no declarante, puede

ser de los siguientes tipos: Revisión formal, efectuada por el FUNC01, y se indica (F),

Fiscalización Simple, efectuada por el FUNC02, y se indica (S) y cuando está terminada,

se indica con (T) o con (A) si el caso pasa a un Grupo de Fiscalización y Auditoría

efectuada en un Grupo de Fiscalización u otra unidad de Fiscalización o modificatorias o

rectificatorias presentadas con motivo de una petición de devolución, recibidas en el

área de Resoluciones, se indica (G). FOLIO RECTIFICADO:

Corresponde al folio de la declaración rectificatoria, modificatoria o no declarante. FOLIO PRIMITIVO:

Corresponde al folio de la declaración primitiva . Si existe más de un folio primitivo,

todos deben indicarse en este campo. TIPO DE ERROR: Letra que

identifica al (los) error (es) según clasificación detallada en párrafo 1.7, en tipos

A, B, C, D, E o F. FOLIO GIRO IMPTO:

Corresponde al folio del giro, correspondiente a una rectificatoria, modificatoria o no

declarante. MONTO GIRO IMPTO:

Corresponde al monto del impuesto, cod. 91 del giro (F21). En la unidades que no cuenten con PC, deberán llevar

un archivo diario de esta planilla (anexo 13). 9.- Despacho 9.1.- A Unidad de Control Documentario. 9.1.1.- Rectificatorias Las rectificatorias se

despacharán a la Unidad de Control Documentario en paquetes, los que tendrán las

siguientes características: Cada paquete contendrá

todos los formularios 29 rectificados, acompańados de sus respectivos formularios

primitivos (o certificados de movimiento o copias computacionales), y el original del giro

que se enviaba a Tesorería. Los paquetes tendrán como

carátula una nómina de control. El formato de esta nómina se muestra en ANEXO 7. 9.1.2.- Modificatorias Las modificatorias, al

igual que en el caso anterior deberán agruparse en paquetes, que contengan los

formularios 29 modificados, acompańados de sus respectivos formularios primitivos o

copias computacionales. Cada paquete deberá caratularse con una nómina de control, cuyo

formato se adjunta en ANEXO 8. 9.1.3.- No declarantes Los originales del F-29,

recepcionados fuera de plazo en el Servicio y girados, se enviarán a la Unidad de Control

Documentario, junto con la 3Ş copia del Form. 21 del giro de impuestos, que quedaba en la

Regional del Servicio. En caso que la Regional considere necesario dejar un respaldo puede

quedar una fotocopia del giro. El original del Form. 21 del giro de impuestos, junto con

el original del Form 21 del giro por multas, se envían a Tesorería con la guía de

remisión 03. Cada paquete deberá caratularse con una nómina de control, cuyo formato se

adjunta en ANEXO 9. 9.2.- A Tesorería A tesorería se despacha

diariamente, la guía de remisión 03, de acuerdo a las instrucciones vigentes para ello. 9.3.- Distribución de nóminas Las nóminas indicadas en

los puntos 9.1 y 9.2 tendrán la siguiente distribución: 9.3.1 Unidad de Control

Documentario (Nóminas de Control) Original y una copia a

Unidad de Control Documentario Una copia para archivo

Sección Rectificatoria F-29 9.3.2. Despacho a

Tesorería (Guía de remisión 03) Original y dos copias a

Tesorería Una copia para archivo

Sección Rectificatoria F-29 9.4.- Generalidades del despacho. Para aquellas unidades que

cuenten con PC, las nóminas indicadas en los anexos 7, 8 y 9 serán emitidas por el

sistema de Rectificatoria F-29, en caso de no contar con PC, deberán confeccionar dichas

nóminas, de acuerdo al formato indicado en dichos anexos. En el caso de

rectificatorias con resolución, estas deberán agruparse en paquetes caratulados con una

nómina, cuyo formato se muestra en ANEXO 10. En la nómina de

rectificatorias con resolución, sólo deben incluirse los períodos en que efectivamente

se produjo un pago en exceso, los períodos relacionados con la petición de devolución,

pero que no generaron pago en exceso, deben informarse como modificatorias o

rectificatorias con giro, según sea el caso. Cuando en una nómina se

incluya un registro con varios folios primitivos, se deberá repetir el registro tantas

veces como primitivas tenga la declaración rectificatoria o modificatoria de que se

trate. Cada paquete deberá

contener a lo más 300 papeles, debe considerarse que las rectificatorias tienen a lo

menos tres formularios, una declaración rectificatoria, una declaración original o

primitiva y un giro, las modificatorias tienen a lo menos dos formularios, la declaración

modificatoria y los No declarantes, tienen siempre dos formularios, sólo la declaración

original y la 3Ş copia del form. 21 del giro de impuestos, pues los giros por multas (de

modificatorias, rectificatorias y no declarantes) y los giros originales por impuesto de

no declarantes se remiten por Guía 03. Los paquetes de

rectificatorias, modificatorias, rectificatorias con resolución y no declarantes, se

despacharán a la Unidad de Control Documentario, dependiente del departamento de

Informática de Fiscalización, de la Subdirección de Informática, ubicada en Marina de

Gaete Nş 976, usando la Guía de Remisión 1512. La remisión se hará de la

siguiente manera: Cada Unidad del Servicio

hará sus propios despachos. Las sedes regionales V,

VIII, XIII, XIV, XV y XVI, deberán despachar semanalmente los días Lunes. El resto de

las Unidades del Servicio, lo hará quincenalmente, el segundo y cuarto Lunes de cada Mes. 9.5.- Disposiciones especiales. Los paquetes deberán

contener un sólo documento como primitiva, el cual debe ser la declaración original o el

certificado de movimiento o copia computacional de la declaración original o primitiva,

pero sólo uno de ellos, el que mejor represente la situación de la declaración original

(de acuerdo al 1.4 de esta Circular), que se desea rectificar, en los archivos del

Servicio. Los códigos 92, 93 y 94,

nunca se rectifican, pues cualquier diferencia en estos códigos, es girada directamente

por Tesorería. Además nunca se debe usar estos códigos en un declaración

Rectificatoria o Modificatoria, aunque la declaración primitiva los haya tenido. Por otro lado las

declaraciones primitivas, deberán llevar un timbre con la siguiente leyenda: "Primitiva: digitar

sólo Identificación" En el caso de declaraciones primitivas de los últimos

tres ańos calendarios, vale decir lo que va del ańo en curso y los dos ańos calendarios

anteriores. "Primitiva: digitar

todo" En el caso de declaraciones primitivas de períodos tributarios anteriores

a los últimos tres ańos calendario, incluido el ańo actual. Las instrucciones de esta

Circular en lo pertinente a declaraciones presentadas fuera de plazo (no declarantes) en

el Servicio y Giradas por éste, serán validas para las declaraciones recibidas en las

unidades del Servicio a contar de la vigencia de esta Circular, no siendo válidas para

las recepcionadas antes de esa fecha. 10.- Apoyo Computacional Para aquellas unidades que cuenten con PC, se

implementará un sistema de apoyo computacional al procedimiento administrativo,

(Acompańado con un manual de instalación y uso), el cual permitirá: - Registrar todos los casos atendidos. - Emitir el documento de notificación personal - Emitir las nóminas de control de rectificatorias,

modificatoria y no declarantes. 11.-

A contar de la vigencia de la presente Circular, quedan sin efecto las Circulares Nşs. 43

y 19 de 02.09.91 y 18.03.92 respectivamente, además del párrafo no declarantes

identificado al final de la página 4 del oficio ordinario Nş 2239 del 26.09.97. Saluda a Uds. JAVIER

ETCHEBERRY CELHAY

ANEXO 7 NOMINA DE

CONTROL DE DECLARACIONES RECTIFICATORIAS F-29 CON GIRO. Página : número de página por nómina Código identificación nómina de control : UUGPPPP Fecha de despacho de las declaraciones : DD/MM/AAAA Unidad remisora de las declaraciones : BBBBB(en palabras) Archivo magnético de la nómina de control : UUGPPPP

El Código de identificación (UUGPPPP) de la nómina de control está formado por los siguientes datos: 1.- UU.- Número de la Unidad remisora de las declaraciones, está compuesto por 2 dígitos, codificar de acuerdo a Nómina con números de unidades (ANEXO 11). 2.- G.- Tipo de declaración, está compuesto por la letra, de acuerdo a lo siguiente: R = Declaraciones Rectificatorias con Resolución G = Declaraciones Rectificatorias con Giro M = Declaraciones Modificatorias N = No Declarantes 3.- PPPP.- Número del paquete, es un número correlativo, único por tipo de declaración, debe partir del Nş 0001 y está compuesto por 4 dígitos (corresponde al actual número de nómina). Totales: Folio Rectificatoria: Cantidad de declaraciones rectificatorias incluidas en la nómina de control. Folio Primitiva: Cantidad de declaraciones primitivas incluidas en la nómina de control . Folio Giro: Cantidad de giros incluidos en la nómina de control. Monto Girado: Sumatoria del monto girado en la nómina de control. Total Formularios: Corresponde a la Sumatoria de todos los totales de formularios incluidos en la nómina de control (declaraciones primitivas + declaraciones rectificatorias + giros). Observación :El período tributario corresponde al período rectificado (período consignado en la declaración primitiva). ANEXO 8 NOMINA DE CONTROL DE DECLARACIONES

MODIFICATORIAS F-29 Página : número de página por nómina Código identificación nómina de control : UUMPPPP Fecha de despacho de las declaraciones : DD/MM/AAAA Unidad remisora de las declaraciones : BBBB(en palabras) Archivo magnético de la nómina de control : UUMPPPP

El Código de identificación de la nómina de control está formado por los siguientes datos: 1.- UU.- Número de la Unidad remisora de las declaraciones, está compuesto por 2 dígitos, codificar de acuerdo a Nómina con números de unidades (ANEXO 11). 2.- M.- Tipo de declaración, está compuesto por la letra, de acuerdo a lo siguiente: R = Declaraciones Rectificatorias con Resolución G = Declaraciones Rectificatorias con Giro M = Declaraciones Modificatorias N = No Declarantes 3.- PPPP.- Número del paquete, es un número correlativo, único por tipo de declaración, debe partir del Nş 0001 y está compuesto por 4 dígitos (corresponde al actual número de nómina). Totales: Folios Modificatoria: Cantidad de declaraciones modificatorias incluidas en la nómina de control. Folio Primitivo: Cantidad de declaraciones primitivas incluidas en la nómina de control . Total Formularios: Corresponde a la Sumatoria de todos los totales de formularios incluidos en la nómina de control (declaraciones primitivas + declaraciones modificatorias). Observación: El período tributario corresponde al período modificado (período consignado en la declaración primitiva). ANEXO 9 NOMINA DE CONTROL DE DECLARACIONES F-29

PRESENTADAS FUERA DE PLAZO (NO DECLARANTES) Página : número de página por nómina Código identificación nómina de control : UUNPPPP Fecha de despacho de las declaraciones : DD/MM/AAAA Unidad remisora de las declaraciones : BBBBB(en palabras) Archivo magnético de la nómina de control : UUNPPPP

El Código de identificación (UUNPPPP) de la nómina de control está formado por los siguientes datos: 1.- UU.- Número de la Unidad remisora de las declaraciones, está compuesto por 2 dígitos, codificar de acuerdo a Nómina con números de unidades (ANEXO 11). 2.- N.- Tipo de declaración, está compuesto por la letra, de acuerdo a lo siguiente: R = Declaraciones Rectificatorias con Resolución G = Declaraciones Rectificatorias con Giro M = Declaraciones Modificatorias N = No Declarantes 3.- PPPP.- Número del paquete, es un número correlativo, único por tipo de declaración, debe partir del Nş 1 y está compuesto por 4 dígitos (corresponde al actual número de nómina). Totales: Folios Declaraciones: Cantidad de declaraciones incluidas en la nómina de control. Folio Giro: Cantidad de giros incluidos en la nómina de Control. Total Formularios: Corresponde a la Sumatoria de todos los totales de formularios incluidos en la nómina de control. En este caso es igual a la suma del total de folios de declaraciones más el total de folios de giro. Observación: El período tributario corresponde al período declarado (período consignado en la declaración). Se incluyen en la nómina sólo los giros por impuesto ANEXO 10 NOMINA DE CONTROL DE DECLARACIONES

RECTIFICATORIAS F-29 CON RESOLUCIÓN. Página : número de página por nómina Código identificación nómina de control : UURPPPP Fecha de despacho de las declaraciones : DD/MM/AAAA Unidad remisora de las declaraciones : BBBBB(en palabras) Archivo magnético de la nómina de control : UURPPPP

El Código de identificación (UURPPPP) de la nómina de control está formado por los siguientes datos: 1.- UU.- Número de la Unidad remisora de las declaraciones, está compuesto por 2 dígitos, codificar de acuerdo a Nómina con números de unidades (ANEXO 11). 2.- R.- Tipo de declaración, está compuesto por la letra, de acuerdo a lo siguiente: R = Declaraciones Rectificatorias con Resolución G = Declaraciones Rectificatorias con Giro M = Declaraciones Modificatorias N = No Declarantes 3.- PPPP.- Número del paquete, es un número correlativo, único por tipo de declaración, debe partir del Nş 0001 y está compuesto por 4 dígitos (corresponde al actual número de nómina). Totales: Folio Rectificatoria: Cantidad de declaraciones rectificatorias incluidas en la nómina de control. Folio Primitivo: Cantidad de declaraciones primitivas incluidas en la nómina de control . Total Formularios: Corresponde a la Sumatoria de los totales de formularios incluidos en la nómina de control (declaraciones primitivas + declaraciones rectificatorias). Observación: Cuando una resolución sea no a ha lugar a la devolución, se debe indicar Monto a devolver 0 (cero). El período tributario corresponde al período rectificado (período consignado en la declaración primitiva). ANEXO 11

ANEXO 12 Tabla de uso de los códigos del F-21, para Diferencias de F-29 y aplicaciones de multas por sanciones.

Nota: Cualquier situación no contemplada en este cuadro, deben usarse los códigos que seńala la Circular Nş 20 del 12/11/93. ANEXO 13

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||