| Home >

Circulares 1999

> CIRCULAR NḞ 46 DEL 12 DE AGOSTO DE 1999 INDICE II.- Texto de la Ley Nẃ 19.622 III.- Instrucciones sobre la Materia a.- Personas que pueden acogerse al Beneficio. b.- Forma de adquirir la Vivienda. c.- Tipo de Vivienda que debe adquirirse para gozar del beneficio d.- Período por el cual se hace aplicable el beneficio e.- Monto a que asciende la rebaja tributaria y límites máximos f.- Documentos en que debe quedar constancia la procedencia del beneficio g.- Forma de

hacer efectiva la rebaja tributaria en el caso de los constribuyentes h.- Forma de

hacer efectiva la rebaja tributaria en el caso de los constribuyentes del i.- Obligación de entregar la información que requiera el Servicio j.- Ejercicios prácticos sobre la forma de hacer uso de la rebaja tributaria que se comenta

1.- En el Diario Oficial de 29 de

julio de 1999 se publicó la Ley Nẃ 19.622, la cual establece beneficios tributarios por

la adquisición de viviendas nuevas acogidas a las normas del D.F.L. Nẃ 2, publicado en

el Diario Oficial de 31 de Julio de 1959, sobre Plan Habitacional, cuyo texto definitivo

fue fijado por el D.S. Nẃ1.101 del Ministerio de Obras Públicas, publicado en el Diario

Oficial de 18 de Julio de 1960. 2.- Mediante la presente Circular se imparten las instrucciones pertinentes en relación con estos beneficios tributarios. II.- TEXTO DE LA LEY Nẃ 19.622 La Ley Nẃ 19.622, es del siguiente tenor: "Artículo 1ẃ.- Los contribuyentes de los impuestos establecidos en los artículos 43ẃ, número 1ẃ, y 52ẃ, de la ley sobre Impuesto a la Renta, contenida en el artículo 1ẃ del decreto ley Nẃ 824, de 1974, podrán deducir, de sus rentas afectas a los impuestos respectivos, las cuotas que paguen en el año comercial que corresponda, por las obligaciones con garantía hipotecaria que hayan contraído con bancos e instituciones financieras y agentes administradores de créditos hipotecarios endosables a que se refiere el artículo 21 bis del decreto con fuerza de ley Nẃ 251, de 1931, que operen en el país, en la adquisición de una vivienda nueva acogida a las normas de decreto con fuerza de ley Nẃ 2, de 1959, que se constituya en garantía hipotecaria de dichas obligaciones. Para la procedencia del beneficio establecido en el inciso primero, el adquirente de la vivienda deberá dejar constancia, en la escritura respectiva, de que se acoge a dicho beneficio. Artículo 2ẃ.- La deducción referida en el artículo 1ẃ no podrá ser superior a diez, seis ni tres unidades tributarias mensuales de diciembre de cada año, multiplicadas por el número de meses en los que se pagó la deuda en el ejercicio correspondiente, según si la obligación hipotecaria se contrajo entre el 22 de junio y el 31 de diciembre del año 1999, el 1 de enero y el 30 de septiembre del año 2000, o 1 de octubre del año 2000 y el 30 de junio del año 2001, respectivamente, incluyendo ambas fechas en cada caso. Para el caso de los adquirentes a través del sistema de cooperativas de vivienda, podrá entenderse que la obligación se contrae en la fecha en que la cooperativa suscribe la escritura de mutuo hipotecario de construcción, siempre que el adquirente tenga la calidad de cooperado a la fecha de suscripción del mutuo por parte de la cooperativa. Artículo 3ẃ.- Los contribuyentes del impuesto establecido en el artículo 52ẃ de la ley sobre Impuesto a la Renta efectuarán la deducción a que se refieren los artículos precedentes de la renta bruta global del año comercial en que se paguen las obligaciones respectivas, aplicándose la reajustabilidad dispuesta en el inciso final del artículo 55 de dicha ley. Los contribuyentes del impuesto establecido en el artículo 43ẃ, Nẃ 1ẃ, de la ley sobre Impuesto a la Renta, para acogerse al beneficio establecido en la presente ley, deberán efectuar una reliquidación anual de los impuestos retenidos durante el año, deduciendo del total de sus rentas imponibles las cantidades que correspondan por las obligaciones hipotecarias pagadas en el mismo período. Al reliquidar, deberán aplicar la escala de tasas que resulte de valores anuales según la unidad tributaria vigente al 31 de diciembre, y los créditos y demás elementos de cálculo del impuesto. Las rentas imponibles se reajustarán en conformidad a lo dispuesto en el inciso penúltimo del artículo 54ẃ de la ley citada. Los impuestos retenidos según el artículo 75ẃ de la misma ley, así como las diferencias que resulten en favor del contribuyente, serán devueltos en la forma prevista en el artículo 97 de dicho cuerpo legal. Asimismo, la declaración que deba presentarse, se sujetará, en todo, a las declaraciones anuales exigidas por la ley referida. Artículo 4ẃ.- Podrán acogerse a lo dispuesto en esta ley los contribuyentes amparados por la ley Nẃ 19.281, por los aportes correspondientes a los contratos de arrendamiento con promesa de compraventa de viviendas nuevas, excluidos los subsidios que se hubiesen pagado. El derecho a su deducción se hará efectivo desde el mes en que se suscriba el respectivo contrato de promesa de compraventa, según lo dispuesto en el artículo 26 de dicha ley, debiendo sujetarse, en todo, a las normas que se establecen en los artículos anteriores. Artículo 5ẃ.- Para los efectos de la deducción a que se refieren los dos artículos precedentes, las obligaciones hipotecarias y los aportes, según corresponda, deberán reajustarse de acuerdo con lo dispuesto en el artículo 75ẃ de la ley sobre Impuesto a la Renta, desde el mes anterior a aquel en que se efectuó el pago o el aporte respectivo. Artículo 6ẃ.- El Servicio de Impuestos Internos determinará la forma y oportunidad en que los bancos, las instituciones financieras y las empresas o personas que intervengan en el financiamiento o en la adquisición de las viviendas, deberán entregarle la información relativa a los créditos, cuentas y demás antecedentes que digan relación con el derecho al beneficio establecido en la presente ley, para los efectos de la fiscalización que corresponda. Artículo transitorio.- Los contribuyentes que celebraren escrituras públicas de compraventa, de mutuo o contratos de arrendamiento con promesa de compraventa a que se refiere el artículo 4ẃ, entre el 22 de junio de 1999 y la fecha de publicación de esta ley, y que deseen acogerse al beneficio que en ésta se regula, cumplirán con la obligación a que se refiere el inciso tercero del artículo 1ẃ presentando, ante el Servicio de Impuestos Internos, una declaración jurada en tal sentido, en la forma y plazo que este organismo determine." III.- INSTRUCCIONES SOBRE LA MATERIA A.- Personas que pueden acogerse al beneficio (1) De acuerdo a lo dispuesto por el artículo 1ẃ de la Ley Nẃ 19.622, sólo pueden acogerse al beneficio que establece este texto legal las personas naturales afectas al Impuesto Unico a las Rentas del Trabajo dependiente o al Impuesto Global Complementario, establecidos en los artículos 43, Nẃ 1 y 52 de la Ley de la Renta, respectivamente, siempre que cumplan con los siguientes requisitos copulativos: (a) Que contraigan una obligación con garantía hipotecaria con bancos e instituciones financieras o agentes administradores de créditos hipotecarios endosables a que se refiere el artículo 21 bis del D.F.L. Nẃ 251, de 1931, que operen en el país; (b) Que con dicho crédito se adquiera una vivienda nueva acogida a las normas del decreto con fuerza de ley Nẃ 2, de 1959, y (c) Que la misma vivienda se constituya en garantía

hipotecaria de la citada obligación contraída. Sin embargo, si existe un cambio de acreedor entre el mismo tipo de instituciones que indica la ley sin que la obligación quede extinguida por otra causal, manteniéndose las mismas características de la obligación hipotecaria original, ello no deberá afectar la mantención del beneficio para el deudor. De igual manera, el deudor mantendrá el beneficio en aquellos casos en que el crédito original sea renegociado, sin aumentar el plazo ni el monto, siempre que la vivienda adquirida siga hipotecada y no se sustituya por otro bien. En cambio, la franquicia se perderá desde el momento en que se infrinjan las normas que regulan el DFL Nẃ 2, de 1959, de lo cual resulte que la vivienda que se constituyó como garantía no corresponde a la exigida por la ley. De conformidad a lo establecido por el artículo 4ẃ de la ley en estudio, también podrán acogerse a los beneficios que contiene dicho cuerpo legal los contribuyentes mencionados, por los aportes que efectúen a las instituciones respectivas en cumplimiento de contratos de arrendamiento con promesa de compraventa de viviendas nuevas a que se refiere la Ley Nẃ 19.281, publicada en el Diario Oficial el 27 de diciembre de 1993, modificada por la Ley Nẃ 19.401, publicada en el Diario Oficial de 28 de agosto de 1995, excluidos los subsidios que se hubiesen pagado para el mismo fin antes indicado. B.- Forma de adquirir la vivienda Para que proceda el beneficio en estudio la vivienda debe ser adquirida al crédito mediante alguna de las siguientes modalidades de financiamiento: (1)Mediante un contrato de compraventa financiado con un crédito hipotecario otorgado por una entidad que opere en el país, que puede ser un banco, una institución financiera o un agente administrador de mutuos hipotecarios endosables de aquellos a que se refiere el artículo 21ẃ bis del D.F.L. Nẃ 251, de 1931; (2)Mediante la contratación de un crédito hipotecario con las mismas instituciones señaladas anteriormente, destinado a la construcción de la vivienda por su respectivo propietario; (3) Mediante la celebración de un contrato de arrendamiento con promesa de compraventa de la vivienda, celebrado bajo las normas de la Ley Nẃ 19.281, de 1993, y (4) Mediante la adquisición a través de un sistema de cooperativa de viviendas. C.- Tipo de vivienda que debe

adquirirse para gozar del beneficio (1) Las viviendas que dan derecho a la rebaja tributaria en comento, son aquellas adquiridas nuevas, construidas bajo las normas del D.F.L. Nẃ 2, de 1959, entendiéndose por una vivienda nueva, según la propia disposición legal que contiene la franquicia, aquella que se adquiere por primera vez para ser usada por el propietario o por terceras personas. (2) Por lo tanto, para la procedencia de las deducciones tributarias indicadas, debe darse estricto cumplimiento al requisito antes señalado, esto es, que se trate de una vivienda nueva, que cumpla con las características establecidas por el D.F.L. Nẃ 2, de 1959, en sus diversas disposiciones, especialmente aquellas a que se refiere su artículo 1ẃ, esto es, que se trate de viviendas que tengan una superficie edificada no superior a 140 metros cuadrados por unidad de vivienda y reúnan los requisitos, características y condiciones establecidas en el Título 7 de la Ordenanza General de Urbanismo y Construcción aprobada por el artículo 1ẃ del D.S. Nẃ 47, del Ministerio de Vivienda y Urbanismo, publicado en el Diario Oficial de 19 de mayo de 1992. (3) En consecuencia, y conforme a lo antes señalado, dichas viviendas deben reunir los siguientes requisitos: a) Debe tratarse de la compra, construcción, adquisición

por intermedio de una cooperativa de vivienda o arrendamiento con promesa de compraventa

de una vivienda nueva, bajo las formas de adquisición señaladas en la letra B)

precedente, entendiéndose por vivienda nueva, aquella que se adquiere por primera vez

para ser usada por sus propietarios o por terceros; Cabe destacar que el beneficio en comento, conforme a la ley que lo establece, rige por persona y no por número de viviendas, pudiendo por lo tanto, el contribuyente adquirir una o varias viviendas, cualquiera que sea el precio de adquisición de éstas, o el destino que le de su propietario (habitación o explotación mediante su arriendo) dentro del ámbito del D.F.L. Nẃ 2, de 1959, con la única condición de que se trate de una vivienda nueva y cumpla con los requisitos exigidos por el texto legal antes mencionado. Se hace presente, a vía de ejemplo, que las viviendas

nuevas adquiridas por dación en pago o remate judicial por bancos o entidades financieras

y que sean vendidas en cumplimiento de la Ley General de Bancos, no pierden dicha calidad,

puesto que no son adquiridas por dichas instituciones para ser usadas. Igual situación

procederá en otros casos en que se acredite que la vivienda fue adquirida nueva y no ha

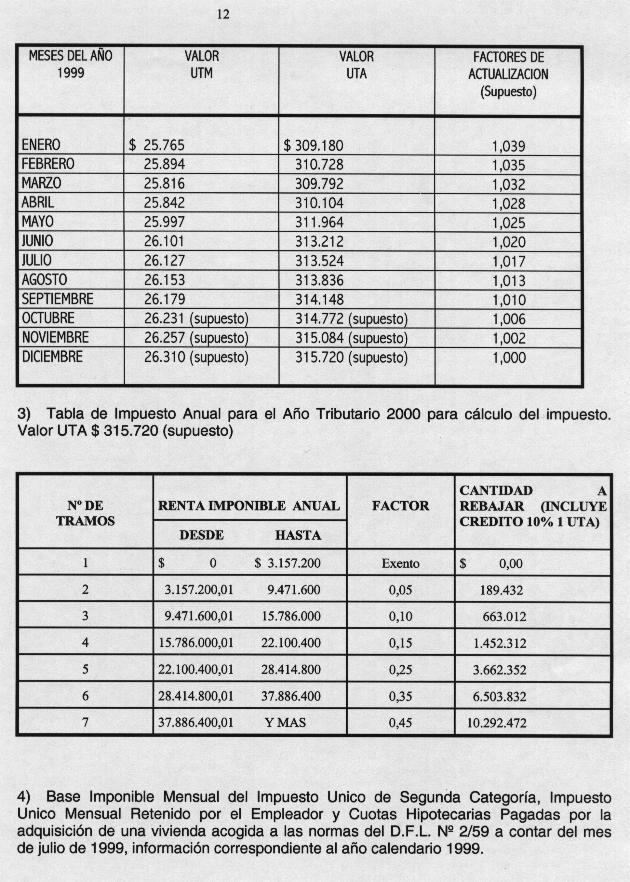

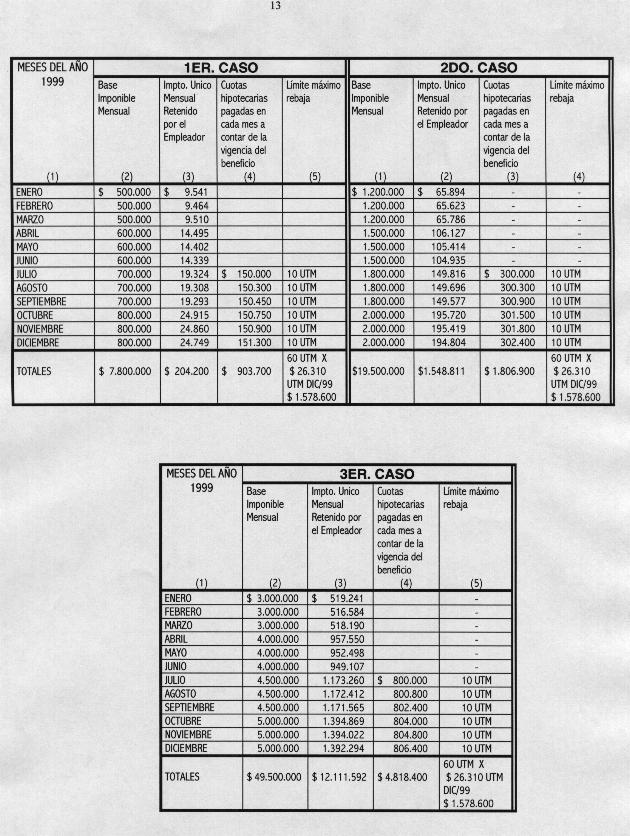

sido usada, según las circunstancias de la operación. D.- Período por el cual se hace aplicable el beneficio De acuerdo con lo dispuesto en el artículo 1ẃ de la ley, en concordancia con los artículo 2ẃ y 4ẃ, la deducción de la base imponible del impuesto personal respectivo podrá hacerse efectiva a contar del 22 de junio de 1999, considerando las siguientes situaciones: a) En el caso de la adquisición del bien raíz mediante un contrato de compraventa, el beneficio, regirá desde el mes en que se celebre el contrato que dé origen a la obligación con garantía hipotecaria; b) Tratándose de la construcción, la fecha del contrato de mutuo para realizarla con garantía hipotecaria, determina el tope máximo expresado en UTM por cada mes en que se pague una cuota. Sin embargo, el derecho a efectuar la deducción por las cantidades pagadas, procederá desde que se cumplan los demás requisitos del artículo 1ẃ de la ley, como ser, que se encuentre terminada y debidamente aprobada por la Municipalidad la recepción final de la vivienda acogida a las normas del DFL Nẃ 2, de 1959; c) En las cooperativas de vivienda, la fecha en que se contrae la obligación hipotecaria para construir los inmuebles, fijará el tope máximo expresado en UTM que corresponda, respecto de las cooperados que tengan esta calidad a la fecha en que la cooperativa contrajo dicha obligación; pero el derecho a la deducción de los pagos efectuados por cada socio de la base imponible de sus impuestos personales, solo procederá desde la fecha en que dicho socio adquiera el bien raíz, acogido a las normas del DFL Nẃ 2, de 1959, es decir, se haya perfeccionado legalmente la adjudicación o la compraventa respectiva, según corresponda. Ello por cuanto la ley supone como requisito básico para la procedencia del beneficio, que se adquiera una vivienda y no meros derechos sobre ella; y d) En el caso de los contribuyentes amparados por la ley Nẃ 19.281, tanto la determinación del monto máximo del beneficio, como la aplicación de éste, procederá desde la fecha de la suscripción del contrato de arrendamiento con promesa de compraventa de la vivienda DFL Nẃ 2, nueva, respecto de los aportes que efectúen, excluidos los subsidios que se hubiesen pagado. E.- Monto a que asciende la rebaja tributaria y límites máximos (1) De conformidad a lo dispuesto por el artículo 1ẃ de la Ley Nẃ 19.622, la rebaja tributaria en comento a efectuar de las bases imponibles de los impuestos que afectan a los contribuyentes indicados, equivale a los montos efectivamente pagados por concepto de cuotas de una obligación hipotecaria a las instituciones con las cuales han contraído las obligaciones financieras por la adquisición de una o más viviendas acogidas a las normas del D.F.L. Nẃ 2, de 1959, debidamente actualizados dichos valores al 31 de diciembre de cada año, en la forma dispuesta por el artículo 75ẃ de la Ley de la Renta esto es, en la variación del Indice de Precios al Consumidor comprendida entre el último día del mes anterior al pago de la cuota y el último día del mes anterior al cierre del ejercicio comercial respectivo. En el caso de viviendas adquiridas bajo contratos de arrendamiento con promesa de compraventa acogidas a las normas de la Ley Nẃ 19.281, y sus modificaciones posteriores, la rebaja tributaria en análisis estará constituida por los aportes efectuados a las entidades correspondientes en cumplimiento de los mencionados contratos, actualizados éstos bajo la misma forma antes indicada. (2) En todo caso, y conforme a lo dispuesto por el artículo 2ẃ de la citada ley, dicha rebaja rige por persona y no podrá exceder de los montos anuales en los períodos calendarios que se indican más adelante, expresados en Unidades Tributarias Mensuales del mes de diciembre de cada año, según sea la fecha en que se hizo aplicable el beneficio, y por el conjunto de las viviendas acogidas a dicha franquicia. Ahora bien, por el hecho de constituir un beneficio personal, el monto máximo del tope de la rebaja es solo uno, es decir, quien tiene derecho a 10 UTM no podrá adicionar a esta deducción 6 UTM ó 3 UTM, aunque se trate de nuevas operaciones, considerando además que dicho monto máximo es el mismo encontrándose expresado en términos decrecientes, por lo que no pueden ser acumulables. Debe hacerse presente que el monto máximo se debe determinar en relación al número de meses en los que se pagaron las cuotas o se efectuaron los aportes, de tal manera que si en un año comercial se pagó una cuota en cada mes, las 10 UTM, 6 UTM ó 3 UTM, según proceda, se multiplican por 12. En el caso que se hicieran dichos pagos en algunos meses, sumando seis durante el año, las referidas cantidades deberán multiplicarse por 6. (3) La cuotas con derecho a deducir de la base imponible de los impuestos personales, deben corresponder, según la ley, a las obligaciones con garantía hipotecaria que se hayan contraído. Por lo tanto, deberá entenderse que dicha cuota solo comprende la amortización del capital, intereses y las comisiones que se pacten, que se encuentren amparados por la hipoteca. En el caso de los contratos de arrendamiento con promesa de compraventa de viviendas nuevas, regidos por la ley Nẃ 19.281, podrán deducirse los aportes correspondientes pagados, excluidos los subsidios. (4) Ejemplos de los montos máximos a que asciende la

rebaja:

(5) Cabe hacer presente que de conformidad a lo dispuesto por los artículos 1ẃ y 2ẃ de la ley en análisis, la rebaja tributaria en estudio procede por el monto de las cuotas por obligaciones hipotecarias pagadas o aportes enterados, según corresponda, durante el ejercicio comercial respectivo, en abono de las obligaciones hipotecarias contraídas, independiente al período por el cual se efectúan dichos pagos, es decir, se trate de cuotas de ejercicios anteriores o no, con la única condición que el conjunto de tales pagos en el año respectivo no debe exceder de los montos máximos antes indicados. Cuando se trate de cuotas por obligaciones hipotecarias o

aportes que correspondan a períodos anteriores y que se están pagando en forma atrasada,

sólo se considerará para los fines de cuantificar el monto de la rebaja tributaria los

valores efectivamente pagados o enterados por concepto de la cuota o aporte, excluidos los

recargos por intereses moratorios u otras sanciones que apliquen las instituciones

financieras acreedoras. F.- Documento en que debe quedar

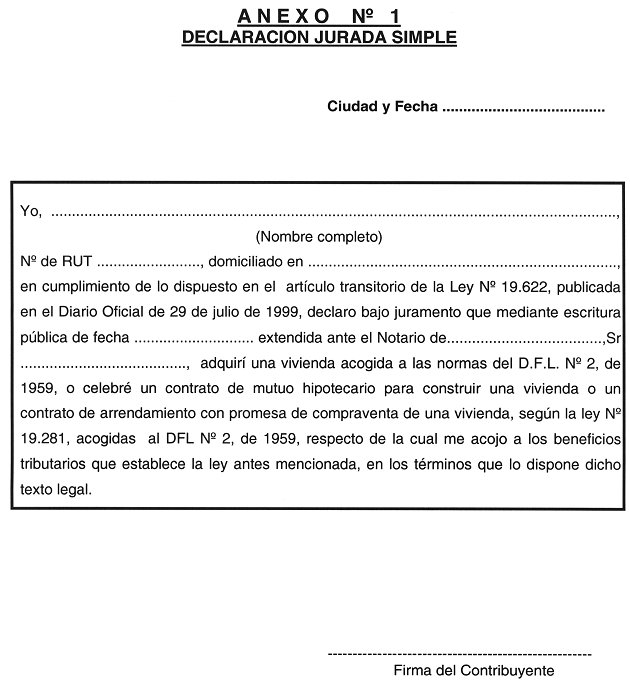

constancia la procedencia del beneficio (1) De conformidad a lo establecido en el inciso final del artículo 1ẃ de la Ley Nẃ 19.622, para la procedencia del beneficio en comento, los contribuyentes deberán dejar constancia expresa en la escritura pública respectiva que se acogen a dicha franquicia, consignando en el citado instrumento público una leyenda de un tenor similar a la siguiente: "La vivienda que se adquiere, se construye o autoconstruye, o se compromete a adquirir, según corresponda, singularizada en el presente instrumento público, se acoge a los beneficios tributarios a que se refiere la Ley Nẃ 19.622, publicada en el Diario Oficial de 29 de julio de 1999 por cumplir con las condiciones y requisitos que exige dicho texto legal" (2) De acuerdo a lo previsto por el artículo transitorio de la ley en comento, los contribuyentes que celebren escrituras públicas de compraventas, mutuos o contratos de arrendamiento con promesa de compraventa a que se refiere el artículo 4ẃ de la citada ley, entre el 22 de junio de 1999 y la fecha de publicación en el Diario Oficial de la ley en comento (esto es, el 29 de julio de 1999), y que deseen acogerse al beneficio que se analiza cumplirán con la obligación exigida en el número precedente presentando al Servicio de Impuestos Internos una Declaración Jurada en la forma y plazo que dicho organismo determine, señalando de que tipo de contrato se trata. La obligación precedente se cumplirá presentando en la Dirección Regional o Unidad del Servicio de Impuestos Internos que corresponda al domicilio del contribuyente beneficiario, la Declaración Jurada Simple que se adjunta como Anexo Nẃ 1 a la presente Circular, documento que deberá ser presentado hasta el 31 de octubre de 1999, en tres ejemplares con el siguiente destino. Original: Subdirección de Informática Dirección Nacional SII, 1Ẃ Copia: Contribuyente, debidamente timbrada por la Dirección Regional o Unidad que corresponda. Sin perjuicio de lo anterior, el contribuyente también

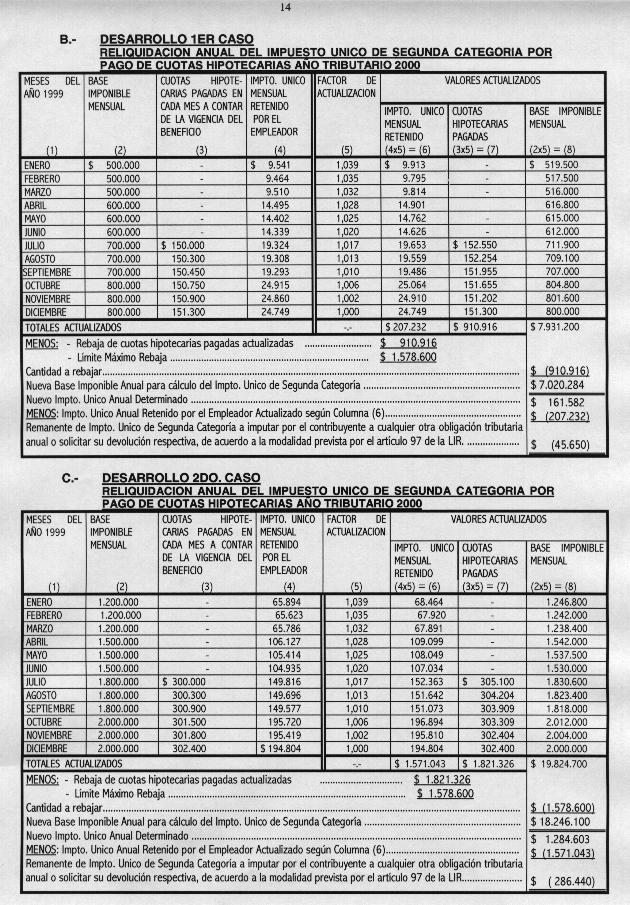

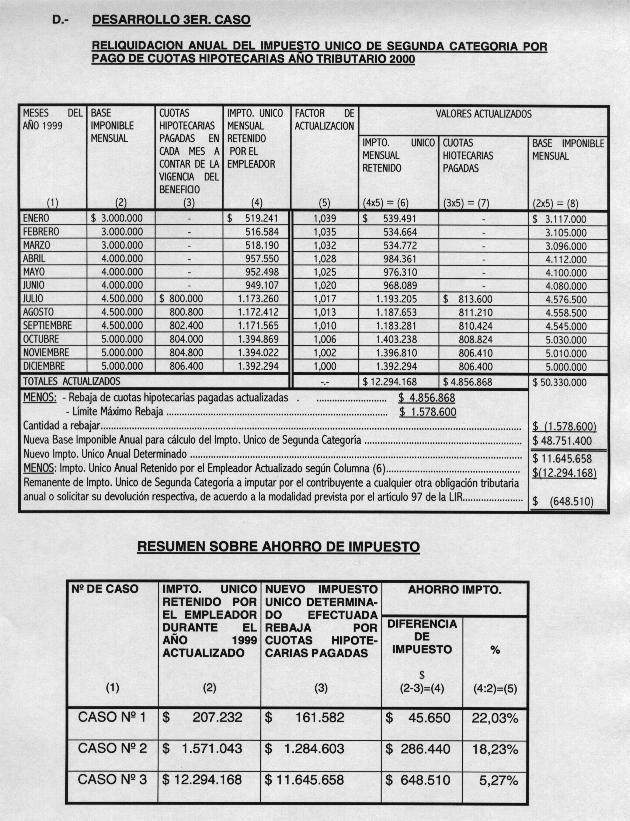

podrá presentar la referida Declaración

Jurada Simple a través de Internet en el sitio web del Servicio (www.sii.cl). En virtud de lo dispuesto en el artículo 3ẃ de la Ley Nẃ 19.622, estos contribuyentes para gozar de la rebaja tributaria que contiene dicho texto legal, deberán efectuar una reliquidación anual del Impuesto Unico de Segunda Categoría que les afecta, reliquidación que operará de la siguiente manera: (1) En primer lugar, las bases imponibles del Impuesto Unico de Segunda Categoría determinadas en cada mes del año calendario respectivo, se actualizarán en la forma dispuesta por el inciso penúltimo del artículo 54ẃ de la Ley de la Renta, esto es, en la variación experimentada por el Indice de Precios al Consumidor en el período comprendido entre el último día del mes que antecede al de la percepción de las rentas que constituyen la base imponible de dicho tributo y el último día del mes de noviembre del año respectivo; (2) En segundo lugar, de la base imponible anual actualizada en los términos antes indicados, se deducirá el monto de las cuotas hipotecarias pagadas o los aportes enterados, según corresponda, en los períodos por los cuales se tenga derecho a la rebaja, deducción que se efectuará debidamente actualizada bajo la forma prevista por el artículo 75ẃ de la Ley de la Renta, esto es, por la variación experimentada por el índice de precios al consumidor en el período comprendido entre el último día del mes anterior al pago efectivo de la cuota o entero del aporte, según corresponda, y el último día del mes anterior a la fecha de cierre del ejercicio comercial respectivo (mes de noviembre); En todo caso se aclara, que el monto a deducir no podrá exceder de los montos máximos que establece la ley indicados en la letra E) precedente, según sea la fecha en que se contrajo la deuda hipotecaria en referencia o se suscribió la promesa de compraventa, según proceda. Si el contribuyente tiene derecho también a la rebaja por acciones de pago de sociedades anónimas abiertas a que se refiere la letra A) del anterior texto del artículo 57 bis de la Ley de la Renta, actualmente regulada por el artículo 18ẃ de la Ley Nẃ 19.578, esta deducción deberá efectuarla en los términos que establecen las normas legales que la regulan y cuyas instrucciones se contienen en las Circulares Nẃs. 56, de 1993 y 71, de 1998, después de haber realizado la rebaja por cuotas o aportes hipotecarios que se comenta. (3) La diferencia positiva que resulte de deducir de la cantidad señalada en el Nẃ 1 anterior la indicada en el Nẃ 2 precedente, constituirá la nueva base imponible anual del Impuesto Unico de Segunda Categoría, a la cual se le aplicará la escala de dicho tributo contenida en el artículo 43ẃ Nẃ 1 de la Ley de la Renta, expresada en valores anuales, esto es, en Unidades Tributarias Anuales, considerando para tales efectos los créditos y demás elementos que se utilizan para el cálculo mensual del citado tributo. Dicha escala conforme a lo dispuesto por el artículo 43ẃ

del Nẃ 1 de la Ley de la Renta, tendrá la siguiente estructura expresada en términos

anuales.

De la aplicación de la escala anterior a la nueva base imponible anual determinada resulta el nuevo Impuesto Unico de Segunda Categoría que el contribuyente de dicho tributo debió pagar después de efectuada la rebaja tributaria que establece la ley que se comenta. (4) En cuarto lugar, el impuesto único retenido por el respectivo empleador, habilitado o pagador en cada mes, sobre la base imponible indicada en el Nẃ 1 anterior, se actualiza en la forma prescrita por el artículo 75ẃ de la Ley de la Renta, esto es, bajo la misma modalidad indicada en el Nẃ 2 precedente, considerando para tales fines el mes en que fue efectivamente retenido el Impuesto Unico de Segunda Categoría por las personas antes mencionadas. Igualmente se considera como Impuesto Unico de Segunda Categoría para los efectos de esta reliquidación, las diferencias de impuesto que el trabajador haya enterado en cada mes al Fisco, producto de la reliquidación mensual de dicho tributo por rentas simultáneas percibidas de más de un empleador, habilitado o pagador, cantidades que se consideran también debidamente reajustadas bajo la misma forma indicada en el Nẃ 2 anterior, teniendo en cuenta para estos fines el mes en que la diferencia de impuesto fue efectivamente enterada en arcas fiscales por el respectivo trabajador. En todo caso se aclara, que no deberán considerarse dentro de los impuestos antes señalados aquellas mayores retenciones efectuadas a los trabajadores o jubilados por algunos de los empleadores, habilitados o pagadores, conforme a las normas del artículo 88 inciso final de la Ley de la Renta, las cuales son consideradas pagos provisionales mensuales voluntarios y deben ser recuperados como tales por los citados contribuyentes. (5) Del impuesto único determinado en el Nẃ 4 anterior, se deducirá el nuevo impuesto único determinado en la forma señalada en el Nẃ 3 precedente, constituyendo la diferencia positiva que resulte un remanente de impuesto a favor del contribuyente, el cual podrá dar de abono a cualquier otra obligación anual que le afecte al término del ejercicio mediante el Formulario Nẃ 22 de Declaración de los Impuestos Anuales a la Renta, como por ejemplo, a la diferencia de Impuesto Unico de Segunda Categoría que resulte de la reliquidación anual de dicho tributo por rentas simultáneas percibidas de más de un empleador, habilitado o pagador. En el evento que aún quedare remanente por no existir dichas obligaciones tributarias anuales o éstas ser inferiores, dicho excedente será devuelto al contribuyente por el Servicio de Tesorerías en los términos previstos por el artículo 97ẃ de la Ley de la Renta. (6) Finalmente, se señala que para la Reliquidación del

Impuesto Unico de Segunda Categoría en los términos indicados en los números

anteriores, se utilizará el Formulario Nẃ 2514 de cada Año Tributario mientras esté

vigente el beneficio en estudio, y los remanentes que resulten en dicho documento,

deberán ser trasladados al Formulario Nẃ 22 del Año Tributario correspondiente para los

fines señalados en el Nẃ 5 precedente; todo ello de acuerdo a las instrucciones que se

impartan sobre esta materia. H.- Forma de hacer efectiva la

rebaja tributaria en el caso de los contribuyentes del impuesto Global Complementario

(1) De acuerdo a lo dispuesto por el inciso primero del artículo 3ẃ de la Ley Nẃ 19.622, la rebaja tributaria que se comenta, los contribuyentes del Impuesto Global Complementario la efectuarán directamente de las rentas debidamente actualizadas, efectivas o presuntas, incluidas en la renta bruta global de dicho tributo, actualizando previamente las cantidades a deducir por los conceptos indicados en la forma prevista en el inciso final del artículo 55ẃ de la Ley de la Renta, esto es, en la variación que experimente el Indice de Precios al Consumidor en el período comprendido entre el último día del mes que antecede al pago efectivo de la cuota o del aporte enterado, según proceda, y el mes de Noviembre del año correspondiente. En todo caso, la deducción a efectuar no debe exceder de los montos máximos indicados en la letra E) anterior, según sea el período en que se contrajo la deuda hipotecaria en referencia. (2) Se hace presente que se comprenden dentro de este grupo de contribuyentes, las personas que, además de las rentas del trabajo dependiente, obtengan otros ingresos afectos al impuesto Global Complementario. Por lo tanto, los contribuyentes que se encuentren en esta situación deben efectuar las rebajas por cuotas hipotecarias pagadas o aportes enterados de la base imponible del impuesto Global Complementario que les afecta por el conjunto de las rentas obtenidas. (3) La deducción precedente se efectuará antes de la rebaja a que se refiere la letra A) del anterior texto del artículo 57ẃ bis de la Ley de la Renta (acciones de pago de sociedades anónimas abiertas), dando como resultado una vez efectuadas dichas deducciones, una menor renta neta global o una menor base imponible del impuesto Global Complementario, con el consiguiente menor impuesto a pagar por concepto de dicho tributo, o quedar exento al no exceder la base imponible del citado gravamen de la exención general de 10 UTA, después de haber efectuado las mencionadas deducciones. (4) Finalmente, se hace presente que la deducción

tributaria que se comenta, también se considerará para los efectos de calcular el

límite máximo que regula la rebaja tributaria a que se refiere la letra A) del actual

texto del artículo 57ẃ bis de la Ley de la Renta, tanto respecto de los contribuyentes

del Impuesto Unico de Segunda Categoría como del Impuesto Global Complementario. I.- Obligación de entregar la información que requiera el Servicio. Según lo dispuesto en el artículo 6ẃ de la Ley Nẃ 19.622 el Servicio de Impuestos Internos -de acuerdo con sus facultades- determinará la forma y oportunidad en que los bancos, las instituciones financieras y, en general, las empresas o personas que intervengan en el financiamiento o en la adquisición de las viviendas nuevas acogidas al DFL Nẃ 2, le deban entregar la información relativa a los créditos, cuentas y demás antecedentes que digan relación con el beneficio que establece la ley en análisis, y que sean necesarios para cautelar el debido cumplimiento de dicha franquicia. El citado requerimiento se efectuará oportunamente

mediante una Resolución emitida por la Dirección Nacional de este Servicio. J.- Ejercicios prácticos sobre la forma de hacer uso de la rebaja tributaria que se comenta Ejercicio Nẃ 1: Contribuyente afecto solo al Impuesto Unico de Segunda Categoría A.- Antecedentes 1) Contribuyente afecto sólo al Impuesto Unico de

Segunda Categoría que se acoge al beneficio tributario a contar del 22 de

junio de 1999 fecha de vigencia de la franquicia. |

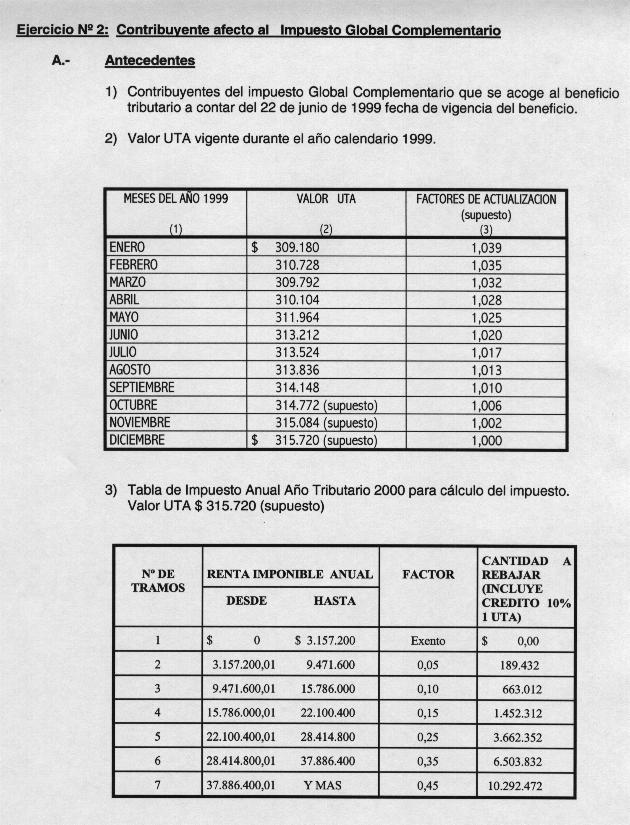

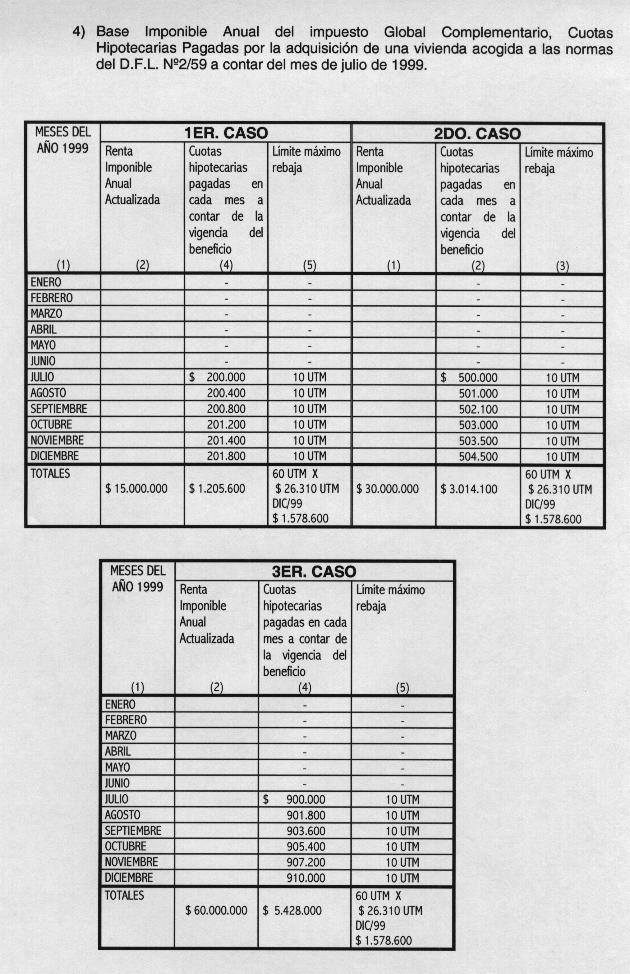

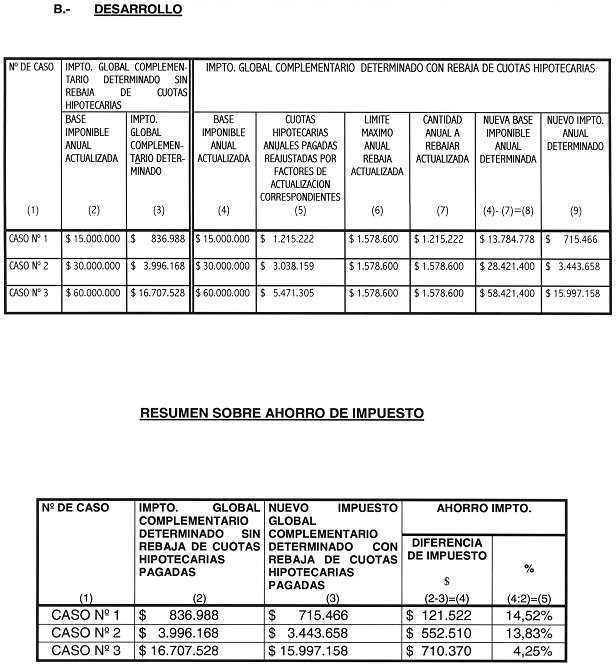

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||