|

Home | Circulares 2001

CIRCULAR N°23 DEL 03 DE ABRIL DEL 2001

MATERIA : INSTRUCCIONES RELACIONADAS CON EL PAGO DIFERIDO DE IMPUESTO A LA RENTA.

I.- Introducción

A partir de la Operación Renta 1999 el Servicio Impuestos Internos se

hizo cargo de la administración del Pago Diferido del Formulario 22, el cual consiste en

la postergación, parcial o total del pago del impuesto consignado en el Código 91 de la

Declaración de Impuesto Anual a la Renta, por parte del contribuyente.

Para este efecto, los contribuyentes que deseen acogerse a Pago

Diferido, deberán presentarse antes del vencimiento legal del Impuesto en la Unidad del

Servicio que corresponde a su Jurisdicción con su Cédula de Rut, o Carné de Identidad

en el caso de personas naturales, y su Declaración de Renta del ańo tributario

correspondiente (con Código 91 mayor que cero) confeccionada íntegramente.

II.- Instrucciones

Las Unidades del Servicio de Impuestos Internos deberán aplicar en

estos casos el siguiente procedimiento administrativo:

- Las autorizaciones de Pago Diferido deberán realizarse dentro del plazo legal de

vencimiento del Impuesto, nunca después del vencimiento.

- Estos casos podrán ser atendidos por un funcionario administrativo o técnico.

- Deberá verificarse, a lo menos, que se encuentren en la declaración F22 consignados

los datos de identificación completos verificando además que estos correspondan a los de

la Cédula de RUT, o Carné de Identidad presentado por el contribuyente, deberá,

también verificar que existan valores declarados en los Códigos 305, 90, 39, 91 y que la

declaración esté debidamente firmada por quien corresponda.

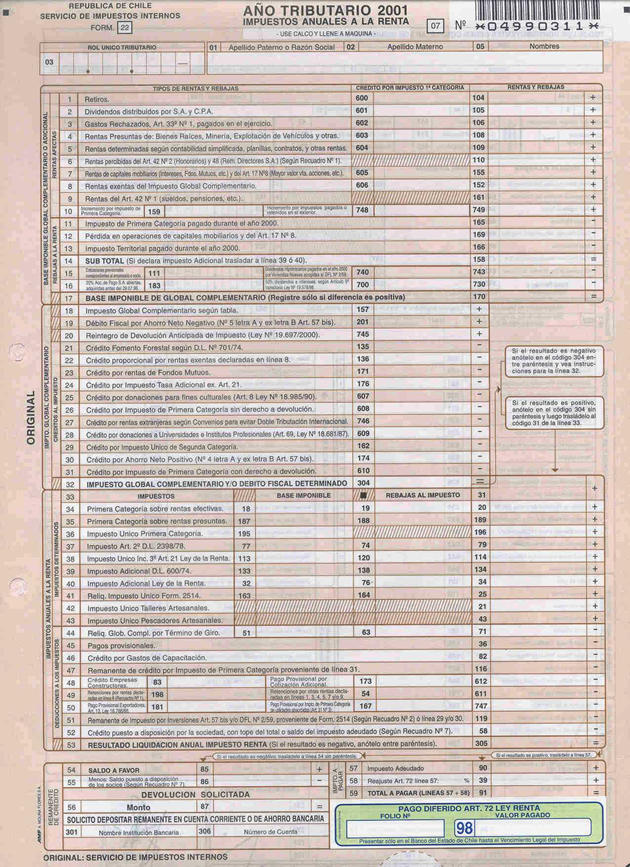

- Una vez realizado lo anterior, el funcionario procederá a adherir la estampilla que

contiene Código 98 en el original y en la copia del Formulario 22 acogido al beneficio.

La estampilla debe ser colocada bajo el Código 91, cubriendo de tal manera que la frase

"RECARGOS POR DECLARACIÓN FUERA DE PLAZO" y las líneas 60, 61 y 62 no queden a

la vista, sin cubrir en ningún caso el Código 91 con la estampilla.

- Deberá consignar en la estampilla el N° de folio del Formulario 22 acogido a Pago

Diferido y en el Código 98 el monto parcial a cancelar. En caso que el contribuyente

difiera la totalidad del pago se deberá colocar 0 (cero) en ese código.

- La declaración con su nuevo código, se entrega al contribuyente comunicándole que

debe presentar el Formulario 22 en cualquier sucursal del Banco del Estado de Chile y

cancelar la parte convenida, si corresponde, dentro del plazo legal establecido para el

pago del Impuesto.

- En el momento en que se autorice el Pago Diferido, el funcionario encargado deberá

ingresar, en forma obligatoria, en el Sistema de Control Documentario los siguientes

códigos de la declaración 03, 07, 91 y 98. El no registro de la información requerida

en el Sistema de Control Documentario, generará problemas a la declaración en el Proceso

de Renta Masiva.

Se debe comunicar al contribuyente que en el mes de junio el Servicio realizará la

generación y emisión masiva de Giros por Pago Diferido cuyo vencimiento será el último

día hábil de dicho mes. Estos giros se harán llegar a los contribuyentes por correo a

la dirección consignada en el Formulario 22, y podrán ser cancelados en cualquier

institución recaudadora autorizada. Sin perjuicio de lo anterior, los contribuyentes

podrán obtener una copia del giro antes mencionado en el sitio Web del Servicio (www.sii.cl) a partir del mismo mes.

Se adjunta Formulario 22 con estampilla adherida, a modo de ejemplo.

El presente documento deja sin efecto el Oficio Circular N°0964 del 24.03.2000.

Saluda a Ud.

JAVIER ETCHEBERRY CELHAY

DIRECTOR

DISTRIBUCIÓN

- Boletín

- Internet

|