|

RESOLUCION EXENTA N° 7061 DEL 20 DE OCTUBRE DE 1999 VISTOS: Lo dispuesto en el Artículo 6ş letra A Nş 1 del D.L. Nş 830 de 1974 sobre Código Tributario, en el Artículo 7ş de la Ley Orgánica del Servicio de Impuestos Internos, contenida en el Artículo 1ş del D.F.L. Nş 7 de 1980 del Ministerio de Hacienda, en el Artículo 36 del D.L. Nş 825 de 1974 sobre Impuestos a la Ventas y Servicios y, en el Decreto Supremo Nş 348 de 1975, del Ministerio de Economía, Fomento y Reconstrucción, y CONSIDERANDO:

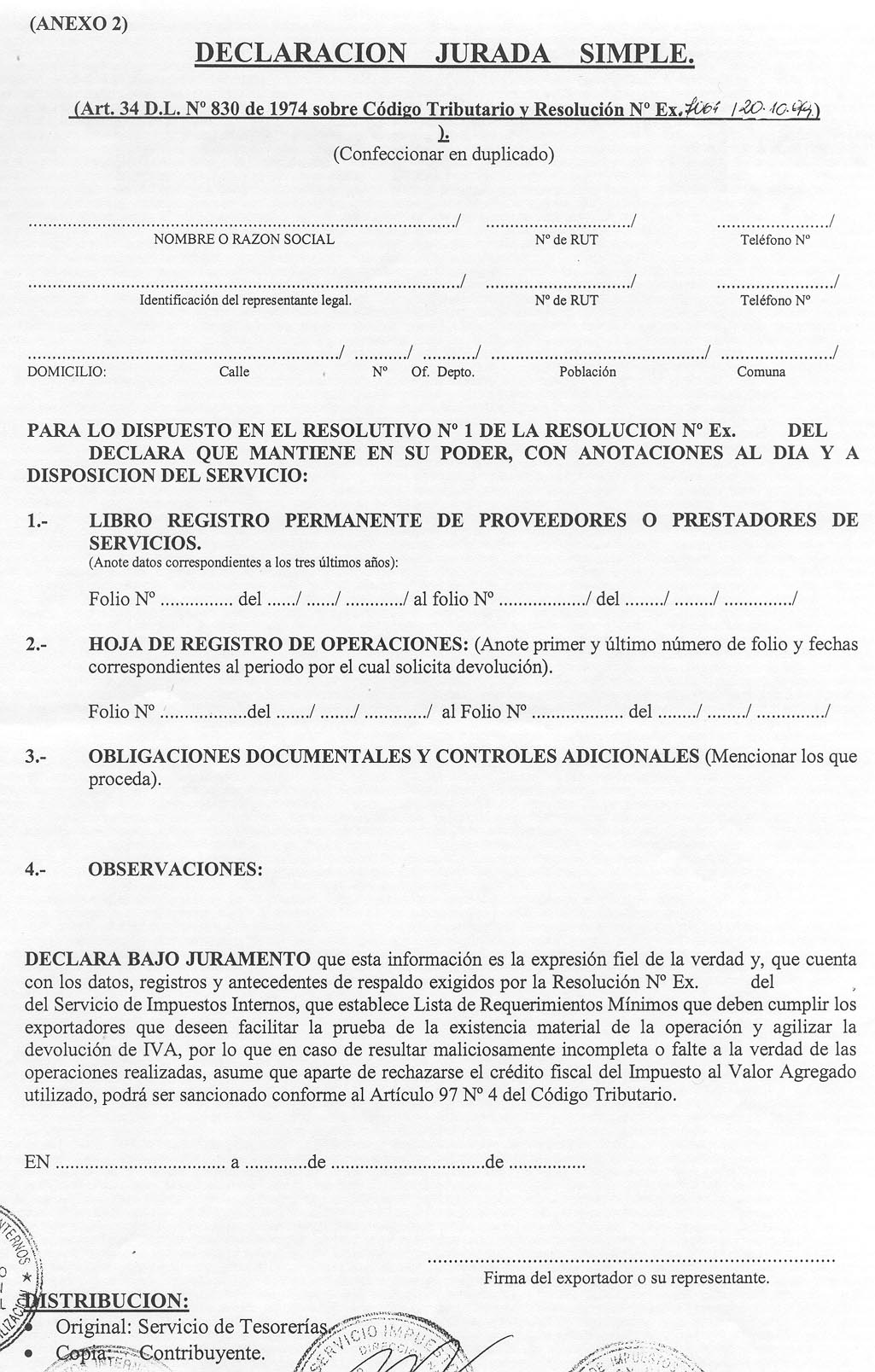

RESUELVO: 1. El exportador que desee facilitar la prueba de la efectividad material de la operación, a que se refiere la letra d) del Nş 5 del Artículo 23 del Decreto Ley Nş 825, de 1974 y además, agilizar el trámite de las solicitudes de devolución de Impuesto al Valor Agregado, recargado al adquirir bienes o utilizar servicios destinados a su actividad de exportación o considerada como tal por la ley, deberá cumplir con la siguiente Lista de Requerimientos Mínimos "LRM": comunicar al Servicio su incorporación al sistema, llevar un Libro de Registro Permanente de Proveedores o Prestadores de Servicios, llenar por cada transacción que realice, una Hoja de Registro de Operaciones (Anexo 1) con las anotaciones que se indican en el dispositivo Nş 4, y adjuntar a la solicitud de devolución el original de declaración jurada (Anexo 2), en la cual manifestará que mantiene al día, en su poder y con las anotaciones pertinentes el Registro Permanente, las Hojas de Registro de Operaciones, los documentos y controles adicionales establecidos en la presente resolución. 2.- El exportador comunicará a la Dirección Regional del Servicio, correspondiente a su domicilio, su decisión de acogerse a las normas de esta resolución. Esta presentación se hará en el Formulario Nş 2117, en cualquier día del mes anterior a su incorporación al sistema de "LRM". 3.- El Registro Permanente de Proveedores o Prestadores de Servicios a que se refiere el resolutivo Nş 1, deberá efectuarse en libro foliado y previamente autorizado por el Servicio de Impuestos Internos, mantenerse diariamente actualizado y en poder del exportador. El referido Registro podrá llevarse también en forma computacional y deberá contener en el mismo orden, las siguientes columnas.

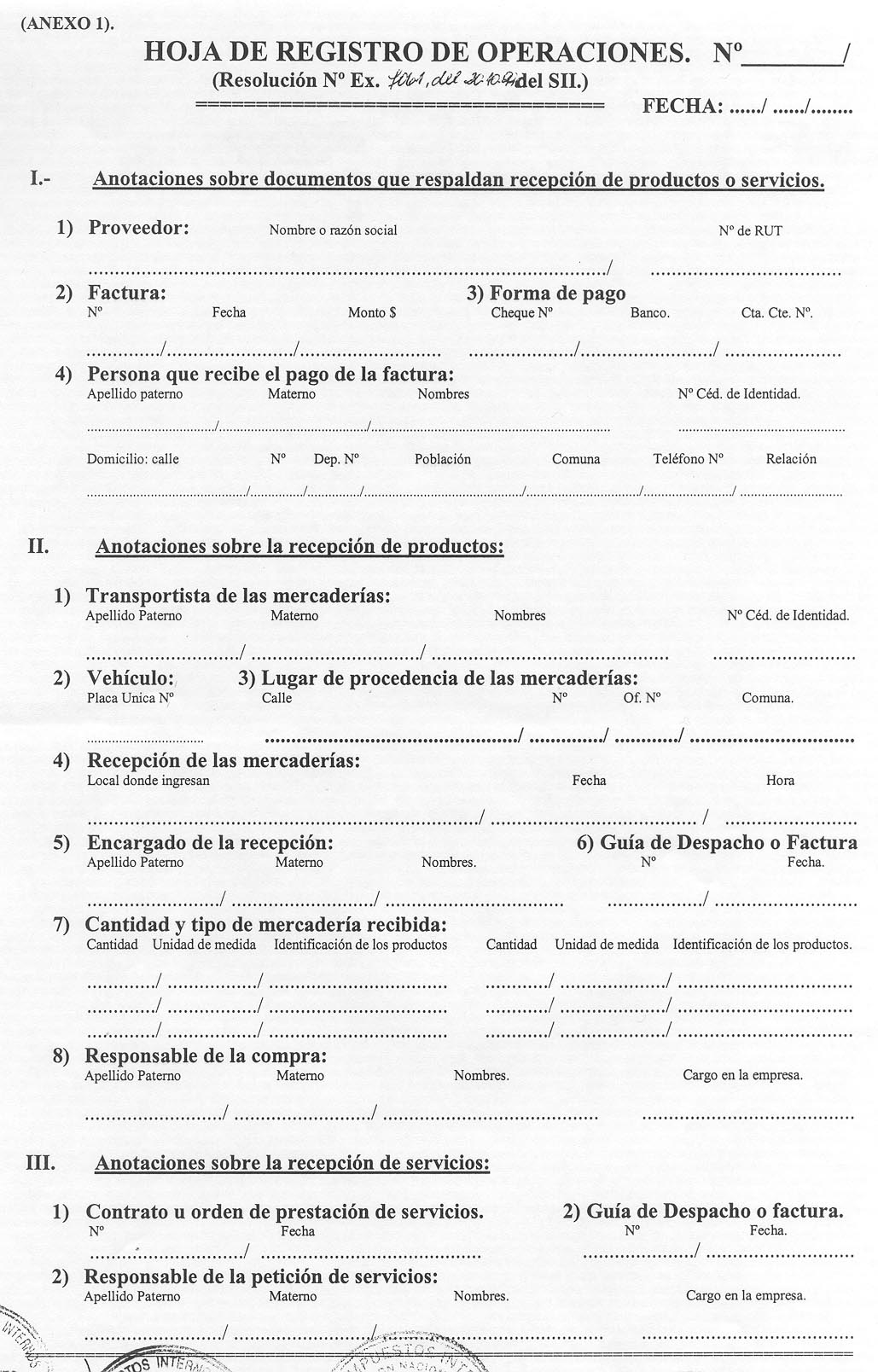

El Registro Permanente de Proveedores o Prestadores de Servicios deberá ser actualizado por el exportador cada vez que sus proveedores o prestadores de servicios modifiquen o cambien uno o varios de los antecedentes originalmente aportados, para cuyo efecto, deberá registrar nuevamente todos los datos asociados al proveedor o prestador de servicios, agregando la fecha del registro anterior (Dispositivo 3 letra i). 4.- Por cada operación de compra o de servicios utilizados, deberá llenar, en duplicado, Hoja de Registro de Operaciones según formato de Anexo Nş 1 de esta resolución, fechada y numerada correlativamente, con la información que se indica: 4.1 Anotaciones sobre los documentos que respaldan la adquisición de productos o servicios:

4.2 Anotaciones sobre recepción de productos:

4.3 Anotaciones sobre recepción de servicios:

El original de esta Hoja de Registro deberá ser archivada por número de RUT del proveedor o prestador de servicios, adjuntándole la copia control tributario de la respectiva factura, siempre que ésta no hubiese sido retirada por el Servicio. La copia se archivará correlativamente, conservándose ambas, durante los plazos que establecen los artículos Nş 17 y 200 del Código Tributario. 5.- Asimismo, el exportador deberá cumplir las siguiente obligaciones: 5.1 Obligaciones documentales:

Las fotocopias de los documentos mencionados en las letras a), b) y e), anteriores, deberán ser archivadas por número de RUT del proveedor o prestador de servicios y conservarse durante los plazos que establecen los artículos Nş 17 y 200 del CódigoTributario. 5.2 Controles adicionales.

6.- Los contribuyentes, acogidos a esta resolución, que soliciten devolución de IVA-Exportadores, junto con la documentación e información a que obliga el D.S. Nş 348 de 1975, del Ministerio de Economía, Fomento y Reconstrucción, deberán presentar al Servicio, cuando éste lo requiera, copia de la Declaración Jurada que se establece en el resolutivo número uno y además, la información del Registro Permanente de Proveedores o Prestadores de Servicios y de las otras exigencias seńaladas en los resolutivos Nş 4 y 5. Si realizada la verificación pertinente se determinare que la información proporcionada es consistente, independiente de que se le detecte facturas irregulares, se cursará la devolución solicitada; en caso contrario, se actuará sujeto al procedimiento normal. 7.- El exportador podrá decidir libremente a qué proveedores o prestadores de servicios registrar y controlar. Sin embargo, si alguna de las facturas impugnadas no se encuentra en los registros o no se cumple con todos los requisitos exigidos, el Servicio procederá a evaluar esta situación de acuerdo a las normas generales aplicables para la devolución de IVA-Exportador. 8.- Para los efectos contemplados en el inciso final del Nş 5 del artículo 23 del D.L. Nş 825 de 1974, el Servicio notificará al exportador acogido a estas normas, respecto de aquellos proveedores o prestadores de servicios cuyas facturas, en la auditoría practicada resulten irregulares. Una vez que el contribuyente, según las normas del Código Tributario, se entienda notificado, se presumirá que tiene conocimiento o participación en la falsedad de las facturas irregulares que acepte con posterioridad a la fecha de esta notificación. 9.- En aquellos casos en que el exportador esté relacionado con su proveedor o prestador de servicios, todas las exigencias, contenidos y alcances de la Lista de Requerimientos Mínimos que establece esta resolución, se harán extensivos a sus proveedores o prestadores de servicios, a los proveedores o prestadores de servicios de éstos y, si se continua operando entre relacionados, a todas las personas que intervengan en la cadena de comercialización, aún cuando ellos no se dediquen a la actividad de exportación. Para los efectos de determinar la existencia de personas relacionadas, asociadas, no independientes o en que una de ellas participa en la dirección, control o capital de la otra, se considerarán como tales, aquellas en que se den los supuestos a que se refieren los artículos 86 y 87 de la Ley Nş 18.046 y los artículos 97 y 98 de la Ley Nş 18.045. Para estos efectos se entenderá también, como personas relacionadas, aquellas en que exista un vínculo de parentesco hasta el sexto grado inclusive, tanto por consanguinidad como por afinidad y asimismo, se entenderán relacionadas cuando exista alguno de los mencionados vínculos con uno o más de los integrantes de una comunidad, sociedad de hecho o sociedad de responsabilidad limitada. 10.- Cuando el Registro Permanente de Proveedores o Prestadores de Servicios, la Hoja de Registro de Operaciones, las obligaciones documentales, los controles adicionales o la declaración jurada, antes mencionados, contengan maliciosamente información errónea o falten a la verdad de las operaciones realizadas, aparte de rechazarse el crédito fiscal de IVA utilizado, el contribuyente respectivo podrá ser sancionado conforme al Artículo 97 Nş 4 del Código Tributario. Igual pena será aplicable a la persona que mediante cualquier tipo de maniobras fraudulentas, obtuviere devoluciones de impuestos que no correspondan. 11.- No se aplicará el procedimiento establecido en esta resolución en los siguientes casos:

12.- Lo dispuesto en los resolutivos anteriores, si bien tiene por objeto facilitar la prueba de la efectividad material de la operación y por otra parte, agilizar el trámite de devolución de IVA-Exportadores solicitado por el exportador; no implica, que el Servicio de Impuestos Internos no pueda dentro de los plazos de prescripción que establece el Código Tributario, iniciar una auditoría que pudiera incluso, abarcar los períodos ya revisados.

|

|