EXPLICACIÓN DEL CÁLCULO DE INGRESOS Y EGRESOS

A continuación se explica el procedimiento y fórmulas que el Sistema de Tributación Simplificada utiliza para realizar los cálculos en un Cierre Mensual y cómo finalmente se determina la Base Imponible o Pérdida Tributaria.

Determinación de la Base Imponible o Pérdida Tributaria

La Base Imponible o Pérdida Tributaria es calculada automáticamente por el Sistema de Tributación Simplificada, a través de la diferencia positiva o negativa que resulte de restar de los ingresos los egresos del ejercicio correspondiente, ambos conceptos a valor nominal, es decir, sin aplicar reajuste o actualización alguna.

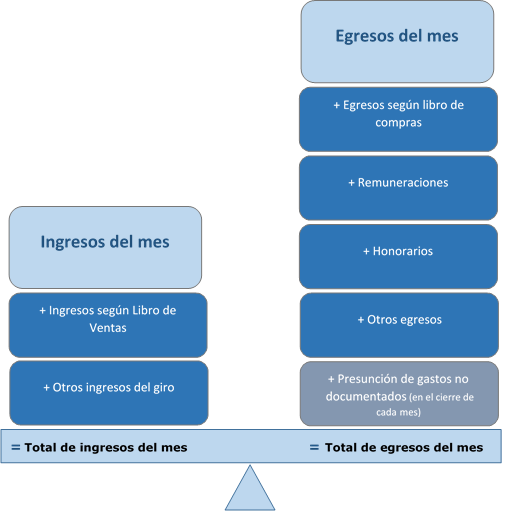

En la siguiente lámina se muestra cómo se determinan los ingresos y egresos de cada mes:

Con la información de cada mes cerrado, el sistema calcula la Base Imponible o Pérdida Tributaria al momento del Cierre Anual. Para el caso de la Presunción de Gastos No Documentados, al final del año se revisa que el total no sea menor a 1 UTM y que no sea mayor a 15 UTM o al 0,5 % de los ingresos del ejercicio (el menor valor entre ambos).

En la siguiente lámina, se muestra de manera esquemática cómo se determina la “Base Imponible o Pérdida Tributaria” para un año. Para el caso de la Pérdida del Ejercicio Anterior, este valor se debe ingresar únicamente en el primer ejercicio dentro del sistema y se considera como un egreso de ese ejercicio.

Enero |

|

Febrero |

|

Diciembre |

Ingresos |

|

Ingresos |

. . . |

Ingresos |

Egresos |

|

Egresos |

|

Egresos |

Presunción gastos no documentados del mes |

|

Presunción gastos no documentados del mes |

|

Presunción gastos no documentados del mes |

Pérdida del ejercicio anterior (*) |

|

|

|

|

Se suman todos los Ingresos y todos los Egresos de cada mes del año.

+ Ingresos del año |

- Egresos del año |

- Gastos no documentados del año |

- Pérdida del ejercicio anterior |

=Base imponible o pérdida tributaria del año |

(*) Se ingresa sólo el primer año en el sistema y se considera un egreso del ejercicio

- Ingrese y podrá ver una lista de todas las transacciones que se deben registrar como Ingreso o Egreso dentro del Sistema de Tributación Simplificada (las transacciones electrónicas quedan registradas automáticamente).

- Para descripción del tratamiento de los documentos tributarios y transacciones que se consideran para calcular los Ingresos y Egresos en el Sistema, seleccione aquí.

- Ingrese y podrá ver mayor detalle de los cálculos que realiza el sistema considerando cada documento tributario o transacción.