Aspectos Generales de la nueva Ley de Factura Electrónica (Ley 20.727 de 2014)

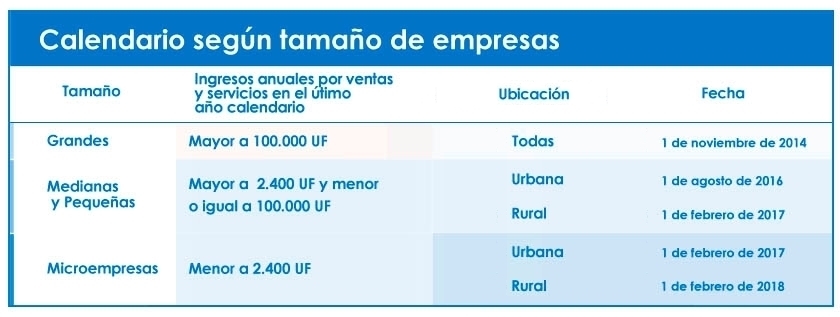

La Ley N°20.727 de 2014 establece el uso obligatorio de la factura electrónica, junto a otros documentos tributarios electrónicos como liquidación factura, notas de débito y crédito y factura de compra. Los plazos que tendrán las empresas para adoptar este cambio dependerán de sus ingresos anuales por ventas y servicios y de su ubicación, si esta corresponde a una zona urbana o rural.

Las grandes empresas deberán ser las primeras en incorporarse al sistema, y corresponden a aquellas con ingresos anuales por ventas y servicios en el último año calendario superiores a las 100.000 UF (aproximadamente 2.340 millones de pesos ).

La siguiente tabla, muestra un resumen con los plazos de incorporación establecidos en la Ley, según el tamaño de cada empresa: