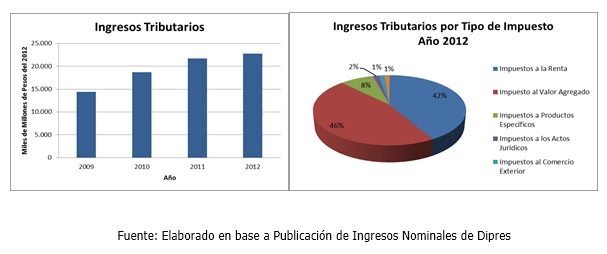

El año 2012 los Ingresos Tributarios Netos acumulados, alcanzaron una recaudación de 22 billones 770.030 millones de pesos del año 2012 (46.780 MM USD), lo que implica un aumento de un 4,8% real respecto del 2011. Estos impuestos son pagados en un 80% por las grandes empresas.

En este resultado juega un rol preponderante el Impuesto al Valor Agregado (IVA) que explica el 60,3% del crecimiento total. Por su parte, el incremento de la recaudación del Impuesto a la Renta explica el 23,5% de los mayores Ingresos Tributarios Netos.

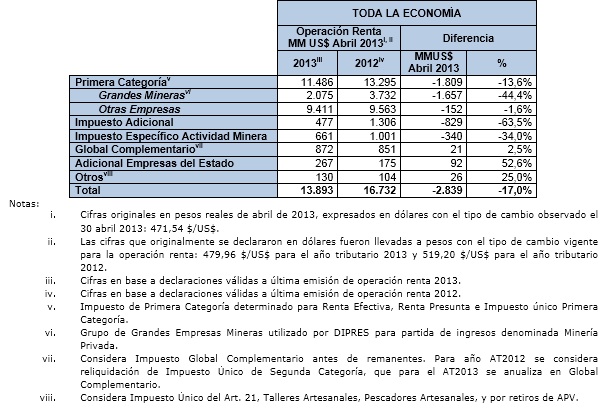

RESULTADOS DE LA OPERACIÓN RENTA.

Los impuestos declarados[1] al cierre de la Operación Renta 2013 cayeron 17%[2]. Lo anterior se explica por la caída del impuesto de primera categoría de las empresas mineras, menores remesas al exterior y una baja del impuesto específico a la minería producto de menores ingresos operacionales.

La disminución de los impuestos declarados por el sector minero se descomponen de la siguiente manera: USD 1.657 millones en impuestos de primera categoría, USD 481 millones en impuesto adicional y USD 340 millones en impuesto específico a la minería[3]. La caída en impuesto de primera categoría se vio afectada por un hecho extraordinario que corresponde a la venta del yacimiento Los Bronces por parte del grupo Angloamerican Sur, que generó un incremento importante del impuesto único de primera categoría en la Operación Renta 2012.

Adicionalmente, algunos de los factores económicos detrás de esta caída de recaudación en el sector minero serían la caída de 16,8% de ingresos operacionales en 2012 respecto de 2011[4], directamente relacionada con menor valor de la libra de cobre[5]; aumento de 9,9% real en su costo de remuneraciones durante el 2012[6]; el incremento del costo de energía por tonelada de cobre extraída el 2012 respecto del año anterior, que se suma al sistemático aumento de la importancia que ha tenido la energía dentro de la estructura de costos de la industria del cobre y la caída de ley del mineral, que ha pasado de 1,61% en 1990 a 0,84% en 2011 , lo que obliga a utilizar procesos más intensivos en mano de obra y energía.

Tabla 1. Impuestos Declarados Operación Renta 2013 vs Operación Renta 2012[7]

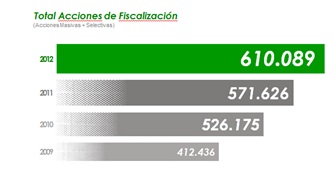

AUMENTO DE LA FISCALIZACIÓN

Aumento de las acciones de fiscalización: El Servicio de Impuestos Internos continuó en el combate contra la evasión. Por lo mismo, desde el 2009 las acciones de fiscalización[8] han crecido un 48%, pasando de 412.436 a 610.089 en el año 2012. En particular, el año 2012 hubo un crecimiento de 7% respecto del año 2011, de 571 mil a 610 mil acciones de fiscalización.

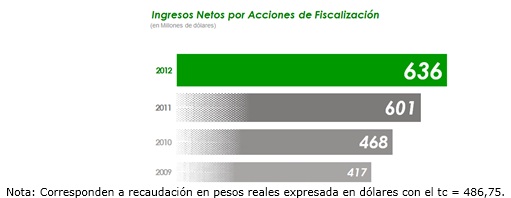

Incremento en los ingresos netos por acciones de fiscalización: El aumento de las acciones de fiscalización permitió el crecimiento de los ingresos netos por acciones de fiscalización en 53% en el período 2009 - 2012. Al centrarnos en el año 2012, los ingresos netos por acciones de control alcanzó los USD 636 millones, lo que equivale a un crecimiento del 6% real en el último año.

[1]En este documento se utiliza la expresión Impuestos Declarados para referirse al impuesto que se determina directamente por la actividad económica del año 2012, correspondiente a la Operación Renta 2013. Es decir, sin descontar los pagos provisionales efectuados durante el 2012 en los impuestos de primera categoría y en el impuesto específico a la minería.