|

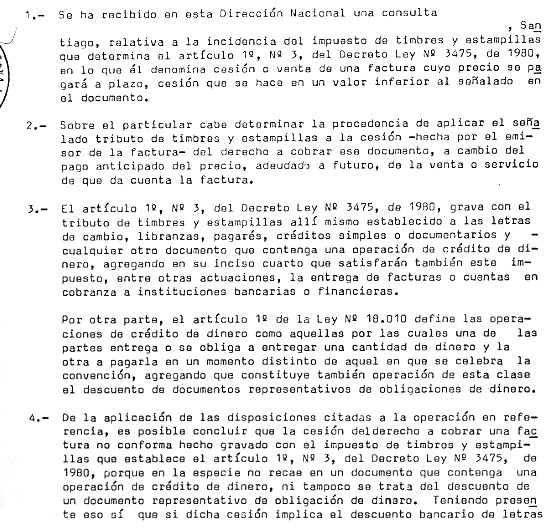

Ley de Impuestos Timbres y Estampillas. Artículo 1°, N° 3. Ordinario N° 0 4207, de 11 Diciembre de 1990.- Aplicabilidad o no del Impuesto de Timbres y Estampillas en la cesión del derecho a cobrar el precio de una factura.

|

|

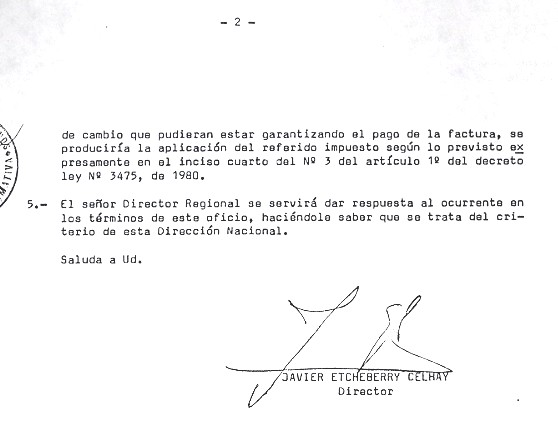

Ley de Impuestos Timbres y Estampillas. Artículo 1°, N° 3. Ordinario N° 0 4207, de 11 Diciembre de 1990.- Aplicabilidad o no del Impuesto de Timbres y Estampillas en la cesión del derecho a cobrar el precio de una factura.

|