Ahora bien, si estos accionistas sus

acciones las han mantenido en custodia en bancos, corredores de bolsa y demás

intermediarios para la declaración de los dividendos distribuidos, deberá procederse en

los mismos términos indicados en el Nş 6 de la letra (A) anterior.

- Personas

naturales o jurídicas, sin domicilio ni residencia en Chile, que sean accionistas de

sociedades anónimas o en comandita por acciones, constituidas en el país, ya sea,

acogidas a los regímenes de tributación de los artículos 14 Letra A) ó 14 bis de la

Ley de la Renta

Estas

personas, de conformidad a lo dispuesto por el artículo 65 de la Ley de la Renta, no

están obligadas a declarar en esta Línea ni en ninguna otra del Formulario Nş 22,

los dividendos que las citadas sociedades les hayan distribuido durante el ejercicio

comercial 2000 e informados mediante los modelos de certificados indicados en la Letra (A)

anterior, debido a que el impuesto Adicional del artículo 58 Nş 2 de la Ley de la Renta

que afecta a este tipo de rentas, debió ser retenido por la respectiva sociedad anónima

o en comandita por acciones en el momento del reparto, en virtud de lo dispuesto por el

Nş 4 del artículo 74 de la ley del ramo.

Personas

naturales, con residencia o domicilio en Chile, que sean accionistas de sociedades

anónimas o en comandita por acciones, acogidas a las normas de la Letra A) del artículo

14 ó 14 bis de la Ley de la Renta, que durante el ańo 2000 hayan iniciado actividades y

en el mismo período hayan puesto término de giro a sus actividades

Estas personas también deberán declarar

en esta Línea 2 (Código 105 y 601) los dividendos o rentas que les correspondan con

motivo del término de giro practicado por la respectiva sociedad y el respectivo crédito

por impuesto de Primera Categoría, cuando hayan optado por declarar las citadas rentas

como afectas al impuesto Global Complementario del ańo del término de giro, todo ello

conforme a lo seńalado por el inciso tercero del artículo 38 bis de la Ley de la Renta.

Esta opción también procederá cuando la sociedad que puso término de giro en el ańo

2000 tenga una existencia efectiva igual o superior a un ańo y la tasa promedio a que se

refiere el Nş 1 del inciso tercero del artículo 38 bis de la ley, no pueda determinarse,

ya sea, porque las personas naturales indicadas en los períodos de existencia de la

respectiva empresa no estuvieron obligadas a declarar impuesto Global Complementario, o

quedaron exentas o no imponibles respecto de dicho tributo.

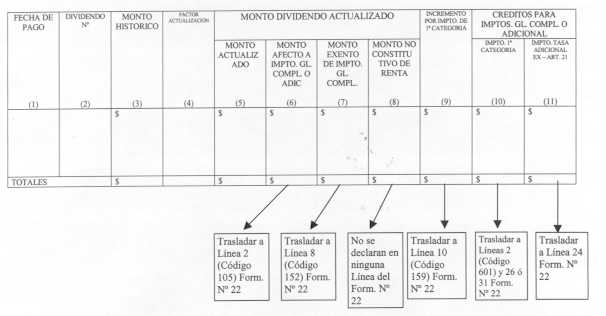

En el Código (105) de la citada Línea 2

se declarará el valor neto de la renta distribuida con motivo del término de giro y en

el Código (601) de la misma línea se registrará el crédito por impuesto de Primera

Categoría con tasa de 35%, el cual posteriormente se trasladará a la Línea 10 (Código

159) como incremento, y luego, a las Líneas 26 ó 31, de acuerdo a si dicho crédito da

derecho o no a devolución al contribuyente. Además de lo anterior, las citadas rentas se

declararán debidamente actualizadas en la Variación del Indice de Precios al Consumidor

existente entre el último día del mes anterior al del término de giro y el último día

del mes de noviembre del ańo 2000 ; conforme a lo establecido por el inciso final del

artículo 54 de la Ley de la Renta.

Las rentas distribuidas por las citadas

sociedades con anterioridad a la fecha del término de giro, las personas naturales

indicadas las declararán en esta línea, de conformidad con las normas impartidas en las

Letras (A) y (B) precedentes.

(Mayores instrucciones en Circular del

S.I.I. Nş 46, de 1990, publicada en D.O. de 05.10.90 y Boletín del Servicio del mes de

Octubre del mismo ańo).

Situación

de los retiros provenientes de dividendos percibidos por empresarios individuales o

socios de sociedades de personas, propietarios o socios de empresas o sociedades que

declaren la renta efectiva en la Primera Categoría, mediante contabilidad

Las personas antes indicadas, que sean

propietarios o socios de empresas o sociedades que declaren la renta efectiva en la

Primera Categoría mediante contabilidad completa, los retiros de dividendos

efectivos de tales empresas o sociedades, obtenidos por éstas últimas en su calidad de

accionistas de sociedades anónimas o en comandita por acciones, deberán declararlos en

la Línea 1 del Formulario Nş 22, de acuerdo con las instrucciones impartidas para dicha

línea, teniendo presente las respectivas empresas o sociedades al efectuar las

imputaciones de las citadas rentas al FUT, que las rentas presuntas incorporadas a dicho

Fondo, por disposición expresa de la ley, se entienden retiradas en primer lugar para su

declaración en la línea 4 del Formulario. En el caso que las citadas empresas o

sociedades se encuentren acogidas al régimen de tributación optativo simplificado del

artículo 14 bis de la ley, las referidas personas declaran en la citada línea 1 la

totalidad de los dividendos retirados, sin distinción de ninguna especie.

Finalmente, si las mencionadas personas, son propietarias o

socias de empresas o sociedades que declaran la renta efectiva en la Primera Categoría

mediante contabilidad simplificada, el total de los dividendos percibidos por las

referidas empresas o sociedades en su calidad de accionistas de S.A. ó C.P.A., deberán

declararse en la Línea 5, de acuerdo con las instrucciones impartidas para dicha línea,

independientemente del resultado tributario obtenido en el período por las empresas o

sociedades receptoras de dichas rentas.

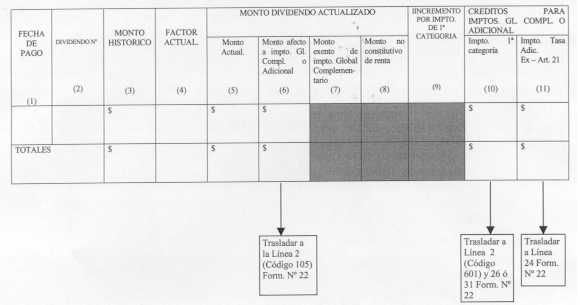

Crédito

por impuesto de Primera Categoría a registrar en la Línea 2

Los contribuyentes que declaren

dividendos en la Línea 2, junto con registrar dichas rentas en el Código (105) de la

referida línea, deberán anotar también en el Código (601) de la citada línea, el

monto del crédito por impuesto de Primera Categoría a que dan derecho las mencionadas

rentas, independientemente si los eventuales remanentes de dicho crédito dan derecho o no

a devolución al contribuyente a través de las líneas 26 ó 31 del Formulario Nş 22.

El citado crédito se otorgará con las

mismas tasas del impuesto de Primera Categoría con que se afectaron las Utilidades

Tributables a las cuales se imputaron las rentas que se declaran, comenzando por las más

antiguas, conforme a lo establecido por la letra d) del Nş 3, letra A) del artículo 14

de la Ley de la Renta, esto es, aplicando los factores 0,11111 ó 0,17647

(correspondientes a las tasas de 10% ó 15%, respectivamente), sobre las rentas netas

declaradas o aquellos que correspondan a las tasas con que se afectaron las empresas que

estuvieron acogidas a las Franquicias Regionales del D.L. Nş 889/75.

Cabe hacer presente que dicho crédito

también podrá determinarse aplicando directamente las tasas de 10% ó 15% sobre las

rentas declaradas en la Línea 2, (Código 105) agregando a éstas previamente el

incremento total o parcial declarado en la Línea 10 (Código 159), según si el

contribuyente en los dividendos declarados ha incluido total o parcialmente el impuesto de

Primera Categoría.

Se hace presente que respecto de las

rentas que no hayan sido afectadas o gravadas con el impuesto de Primera Categoría, no se

tiene derecho al crédito que se comenta, como sucede por ejemplo, con las distribuciones

efectuadas durante el ańo 2000, con cargo a las utilidades tributables generadas en el

ejercicio comercial 1989; ello en virtud a la modalidad especial con que se aplicó dicho

tributo de categoría en el citado período, conforme a lo establecido por el ex-artículo

20 bis de la Ley de la Renta. Tampoco darán derecho al mencionado crédito las rentas que

si bien se afectaron con el impuesto de Primera Categoría, corresponden a utilidades

generadas en ejercicios comerciales anteriores al de 1984; ello a raíz de que dicho

crédito, conforme a las normas de la Ley Nş 18.293/84, rige respecto de las utilidades

generadas a contar del 01.01.84. Por lo tanto, en estos casos, no debe anotarse ninguna

cantidad en el Código (601) de la línea 2 por concepto de crédito por impuesto de

Primera Categoría.

En el caso de los

contribuyentes del artículo 14 bis de la Ley de la Renta, el crédito por impuesto de

primera categoría, respecto de las rentas declaradas en la línea 2, se otorga con la

misma tasa con que la respectiva sociedad anónima o en comandita por acciones acogida al

régimen de tributación indicado, cumple con el impuesto de primera categoría, aplicada

ésta directamente sobre los dividendos percibidos durante el ańo 2000, debidamente

actualizados, esto es, con tasa de 15%, según la tasa vigente para el Ańo Tributario

2001, sobre las rentas declaradas en la citada Línea 2 (Código 105).

Los accionistas de sociedades

anónimas y en comandita por acciones, que sean personas naturales, con residencia o

domicilio en Chile, que conforme a lo dispuesto por el inciso tercero del artículo 38 bis

de la Ley de la Renta, hayan optado por declarar las rentas provenientes del término de

giro como afectas al impuesto Global Complementario del ańo en que ocurre el cese de las

actividades, de acuerdo con las normas generales que regulan a dicho tributo personal,

cuando se den las situaciones descritas en la letra (D) anterior, las citadas personas

naturales tienen derecho al crédito por impuesto de primera categoría, equivalente éste

al impuesto único de 35% con que se afectaron las mencionadas rentas a nivel de la

sociedad que puso término de giro, de conformidad a lo establecido en el inciso segundo

del citado artículo 38 bis. Por lo tanto, estas personas anotarán en el Código (601) de

esta línea 2, el crédito por impuesto de Primera Categoría, determinado éste aplicando

el factor 0,53846 (equivalente a la tasa del 35%), sobre la renta neta declarada en

el Código 105), el cual posteriormente, debe trasladarse como incremento a la línea 10

(Código 159), y luego, a las líneas 26 ó 31, de acuerdo a si dicha rebaja da derecho o

no a devolución al contribuyente.

Los accionistas de sociedades

anónimas y en comandita por acciones acogidas a las normas del D.L. Nş 889/75, 701/74 y

Leyes Nşs. 18.392/85 y 19.149/92, también tienen derecho al crédito por impuesto de

Primera Categoría por las rentas que declaren en la Línea 2, según sea el régimen de

tributación a que esté sujeta la empresa que genera la renta.

En el caso de las sociedades que estuvieron

acogidas a las normas del D.L. Nş 889/75, dicho crédito se otorgará bajo los mismos

términos indicados en los números anteriores, considerando para tales efectos las tasas

rebajadas del impuesto de Primera Categoría que afectaron a las citadas empresas en su

oportunidad o con las tasas vigentes a contar del término de las citadas franquicias. En

cuanto a las empresas acogidas a las normas del D.L. Nş 701/74, dicho crédito se

otorgará en relación con las mismas tasas con que se afectaron las utilidades con cargo

a las cuales se repartieron las rentas declaradas por los accionistas de dichas empresas.

Respecto de los accionistas de empresas

instaladas en las zonas que seńalan las Leyes Nşs. 18.392/85 (Territorio de la XII

Región de Magallanes y Antártica Chilena, ubicado en los límites que indica dicho

texto) y 19.149/92 (Comunas de Porvenir y Primavera, ubicadas en la Provincia de Tierra

del Fuego de la XII Región de Magallanes y de la Antártica Chilena), se seńala que

tales personas (accionistas), no obstante la exención de impuesto de Primera Categoría

que favorece a las citadas empresas, de todas maneras tienen derecho al crédito por

impuesto de Primera Categoría establecido en el Nş 3 del artículo 56 de la Ley sobre

Impuesto a la Renta, considerándose para este sólo efecto que las rentas referidas han

estado afectadas con el citado tributo de categoría. Dicho crédito se determinará

aplicando directamente sobre la renta distribuida la tasa del impuesto de Primera

Categoría con que se hubiere afectado la utilidad en el período comercial en que ésta

se genera de no mediar la exención seńalada anteriormente, sin que sea aplicable para su

otorgamiento incluir dicho crédito como incremento en la Línea 10 (Código 159), según

se expresa en esta línea, de conformidad a lo dispuesto en el inciso final del artículo

54 Nş 1 de la Ley de la Renta, ya que en la especie las empresas favorecidas con las

franquicias que se comentan, no están obligadas a efectuar un desembolso efectivo por

concepto del citado tributo de categoría.

En consecuencia, los accionistas de las

empresas antes indicadas, no obstante la exención de impuesto de Primera Categoría que

favorece a la sociedad, de todas maneras tienen derecho al crédito por impuesto de

Primera Categoría, el cual debe ser registrado en el Código (601) de la línea 2, sin

trasladarlo a la línea 10 (Código 159) como incremento, pero sí a la línea 26 sólo

para su imputación al impuesto Global Complementario, Débito Fiscal y/o Reintegro de

Devolución Anticipada de Impuesto dispuesta por la Ley N° 19.697/2000, sin que sea

procedente la devolución al contribuyente de los eventuales remanentes que pudieran

resultar de dicho crédito.

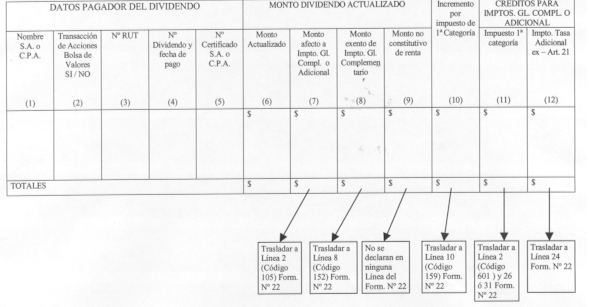

Finalmente, se hace presente

que los accionistas de S.A. y S.C.P.A., el monto del crédito a registrar en el Código

(601) de la Línea 2, debe ser acreditado con los Certificados Nş 3 y 4 que las citadas

sociedades o personas intermediarias por acciones en custodia deben emitir hasta el 28 de

Febrero y 14 de marzo del ańo 2001, respectivamente, confeccionado éstos documentos de

acuerdo a las instrucciones impartidas por Circular Nş 74, del ańo 2000, publicada en

Boletín del Servicio del mes de Diciembre del mismo ańo y Suplemento Tributario sobre

"Instrucciones Generales para las Declaraciones Juradas 2001", publicado en el

Diario El Mercurio el día 07 de Diciembre del ańo 2000. En resumen, la cantidad que

las personas antes indicadas deben trasladar al Código 601 de la Línea 2, es aquella

registrada en las Columnas Nşs. (10) y (11) de los citados Modelos de Certificado,

transcritos en las letras (A) y (B) anteriores.

|