Empresarios individuales, socios de sociedades de personas,

socios gestores de sociedades en comandita por acciones, socios de sociedades de hecho y

comuneros, que sean personas naturales o jurídicas, sin domicilio ni residencia en Chile,

propietarios, socios o comuneros de empresas, sociedades o comunidades que no sean

anónimas, en comandita por acciones respecto de sus socios accionistas y agencias de

empresas extranjeras, establecidas en el país, acogidas a los regímenes de tributación

de los artículos 14 Letra A) ó 14 bis de la Ley de la Renta

Estas personas deben declarar en esta

Línea 3 los mismos conceptos que declaran las personas indicadas en la Letra (A)

precedente, de acuerdo al régimen de tributación a que se encuentra acogida la empresa,

sociedad o comunidad de la cual sean sus propietarios, socios o comuneros, con la salvedad

importante que las citadas partidas se incluyen en la referida Línea para que sean

afectadas con el impuesto Adicional de la Ley de la Renta, en sustitución del impuesto

Global Complementario, por su calidad de contribuyentes sin domicilio ni residencia en

Chile.

Las sociedades de personas, las

sociedades de hecho, las sociedades en comandita por acciones y las comunidades, cuyos

socios o comuneros no tengan residencia ni domicilio en Chile, también deben informar los

gastos rechazados que les correspondan a tales personas, mediante el Modelo de Certificado

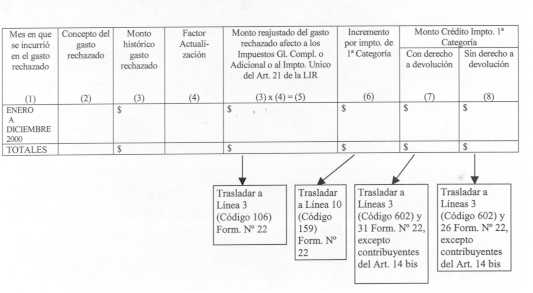

Nş 5 indicado en el Nş (3) de la Letra (A) precedente, trasladando el "Total"

de la columna (5) del referido Certificado a esta Línea 3 (Código 106), y los de la

columna (6) a la línea 10 (Código 159), y los de las columnas (7) y/o (8) a la línea 3

(Código 602), y 40 Código (76), siempre que las mencionadas empresas, sociedades o

comunidades que informan los citados gastos rechazados no se encuentren acogidas al

régimen de tributación simplificado del artículo 14 bis de la Ley de la Renta, ya que

los gastos rechazados que generan este tipo de contribuyentes no se afectan con el

impuesto de Primera Categoría y, por consiguiente, no dan derecho a crédito por igual

concepto, a menos que se traten de gastos rechazados provenientes de otras empresas,

sociedades o comunidades en las cuales se hayan afectado con el citado impuesto de Primera

Categoría.

Situación de los gastos rechazados incurridos por las sociedades

de personas, cuyos socios sean otras sociedades de igual naturaleza jurídica

En el caso de sociedades de personas,

sociedades de hecho o comunidades que tributen en base a renta efectiva según las normas

del Art. 14 Letras A) ó 14 bis, cuyos socios sean otras sociedades o comunidades de igual

naturaleza jurídica, cualquiera sea la forma en que determinen su renta en la Primera

Categoría (mediante contabilidad o acogidas a renta presunta), y a su vez, los socios o

comuneros de éstas últimas sean otras sociedades o comunidades de similares

características, y así sucesivamente, la participación en los gastos rechazados que

correspondan a dichas sociedades o comunidades socias deben ser considerados retirados por

éstas e informados a sus socios o comuneros finales que sean personas naturales

cualquiera sea su domicilio o residencia o personas jurídicas con domicilio en el

extranjero, los cuales también deben considerarlos retirados de sus propias empresas

en el mismo ejercicio para los efectos de su declaración en esta Línea 3 (Código 106) y

su respectivo crédito de Primera Categoría en el Código (602), cuando corresponda, y

afectos a los impuestos Global Complementario o Adicional, según proceda, los cuales

deben estar incluidos en los respectivos certificados que las empresas, sociedades o

comunidades deben emitir para los efectos antes indicados, conforme a las normas de la

Letra (A) anterior.

Igual situación ocurre

respecto de las sociedades de personas, sociedades de hecho o comunidades acogidas al

régimen de tributación del artículo 14 Letra A) (que declaran mediante contabilidad

completa) que sean socias de otras sociedades o comunidades de igual naturaleza jurídica

que determinen su renta efectiva mediante contabilidad simplificada, en cuanto a que los

gastos rechazados comprendidos en las participaciones sociales a computar en el FUT como

rentas tributables, deben ser traspasados a sus socios o comuneros para que éstos los

declaren en esta línea de acuerdo con las normas de las letras anteriores, sin perjuicio

de que tales partidas sean deducidas del Fondo de Utilidades Tributables.

En el evento que el socio final

sea un contribuyente del Art. 58 Nş 1 o una sociedad anónima o en comandita por

acciones, sea que la respectiva sociedad de personas, sociedad de hecho o comunidad

tribute en base a renta efectiva o presunta, deberá traspasarse en el mismo ejercicio,

mediante el citado certificado, la participación que les corresponda a dichos socios

finales en los mencionados Gastos Rechazados, quienes para los fines de su afectación con

los impuestos que procedan, deberán declararlos en la Línea 38.

Registro de los gastos rechazados por parte de las empresas,

sociedades o comunidades que incurren en ellos

Tanto las empresas individuales como las

sociedades de personas, sociedades de hecho y en comandita por acciones, respecto de sus

socios y comunidades, deberán hacer en el Libro Especial "Registro de la Renta

Líquida Imponible de Primera Categoría y Fondo de Utilidades Tributables" (FUT),

exigido por la Resolución Ex. Nş 2154, de 1991, un detalle de las partidas a registrar

en esta línea por parte de los propietarios, socios o comuneros de las citadas empresas,

sociedades o comunidades, indicando conforme a las instrucciones contenidas en el Nş 3 de

dicha resolución la siguiente información: Fecha del retiro de las especies o de los

desembolsos de dinero, concepto de la partida, monto de ésta, factor de actualización,

monto actualizado y nombre del socio o comunero beneficiario de la partida que se

consigna, cuando corresponda.

En el caso de los contribuyentes acogidos

al Art. 14 bis, el detalle de las partidas a registrar en esta línea deberá hacerse en

el Libro de Inventarios y Balances, en la forma seńalada en la Circular Nş 59, de 1991,

publicada en el Boletín del SII del mes de Diciembre de 1991.

(Mayores instrucciones en Circulares Nş

45, de 1984 (publicada en Boletín del mes de Octubre de dicho ańo); Nşs 12, 22 y 56, de

1986 (publicadas en los Boletines de los meses de Febrero y Octubre de dicho ańo), 13, de

1989 (publicada en Boletín del mes de Enero de dicho ańo), 10 y 42 de 1990 (publicadas

en Boletines de los meses de Enero y Septiembre del mismo ańo), 40 y 59, de 1991

(publicadas en Boletines de los meses de Julio y Diciembre del mismo ańo), 40, de 1992

(publicada en Boletín del mes de Agosto del mismo ańo), 17, de 1993 (publicada en

Boletín del mes de Marzo del mismo ańo), 37, de 1995 (publicada en D.O. 03.10.95 y

Boletín del mes de Octubre del mismo ańo), 49, de 1998 (Publicada en Boletín del mes de

Agosto del mismo ańo) y 57, de 1998 (Publicada en Boletín del mes de Septiembre del

mismo ańo).

- Crédito por

impuesto de Primera Categoría a registrar en la Línea 3

Los propietarios, socios de sociedades de

personas, socios de sociedades de hecho, socios gestores de sociedades en comandita por

acciones o comuneros, de empresas acogidas al régimen de tributación de la letra A) del

artículo 14 de la Ley de la Renta (que determinen su renta efectiva mediante contabilidad

completa), junto con registrar los gastos rechazados a que se refiere el artículo 21 de

la ley antes mencionada en esta línea 3 (Código 106), deben también anotar el crédito

por impuesto de Primera Categoría a que dan derecho tales cantidades, independientemente

si los eventuales remanentes de dicho crédito dan derecho o no a devolución al

contribuyente a través de las líneas 26 ó 31 del Formulario Nş 22.

Respecto de las cantidades que

se incluyen en esta Línea 3, el mencionado crédito se otorgará aplicando directamente

sobre dichas partidas los factores que correspondan a la tasa del impuesto de Primera

Categoría (0,11111 ó 0,17647), ya sea, que hayan sido cubiertas con utilidades

tributables de ejercicios anteriores registradas en el FUT, o del mismo ejercicio en que

se generaron tales cantidades; todo ello de acuerdo a las instrucciones sobre el orden de

imputación de las referidas partidas a las utilidades tributables obtenidas por las

empresas.

Cuando tales partidas no hayan

sido gravadas con el citado tributo de categoría en el mismo ejercicio de su origen o

desembolso, por encontrarse la empresa que las generó en situación de pérdida

tributaria, y no tener ésta en su registro FUT utilidades tributables retenidas donde

imputar las mencionadas cantidades, el referido crédito procederá con tasa de 15%

aplicada directamente sobre las citadas cantidades, pero sólo con la posibilidad de que

dicho crédito a través de la línea 26 del Formulario Nş 22 sea imputado al impuesto

Global Complementario, Débito Fiscal y/o Reintegro de Devolución Anticipada de Impuesto

dispuesta por la Ley N° 19.697/2000, sin que proceda la devolución al contribuyente de

los eventuales remanentes que se produzcan, según se explica en la mencionada línea.

Dicho crédito no se declara como incremento en la Línea 10 (Código 159).

La imputación de los gastos

rechazados pagados en el ejercicio a las utilidades generadas por las empresas en el mismo

período, den derecho o no al crédito por impuesto de Primera Categoría, se efectúa en

el mismo orden de prelación que se utiliza para la imputación de los retiros o

distribuciones, contenido en la letra d) del Nş 3 de la Letra A) del artículo 14 de la

Ley de la Renta, vale decir, considerando la antigüedad del gasto dentro del mismo

ejercicio en el cual se pagaron dichos desembolsos.

Cabe destacar que respecto del

propio impuesto de Primera Categoría que se declara como "gasto rechazado" en

la Línea 3, no se tiene derecho al crédito por igual concepto a través de esta línea 3

(Código 602), 26 ó 31 e incremento en la Línea 10 (Código 159), conforme a las

instrucciones impartidas por Circular Nş 42, de 1995, publicada en el D.O. de 16.11.95 y

Boletín del Servicio del mes de Noviembre del mismo ańo, no siendo procedente, por lo

tanto, anotar ninguna cantidad en las líneas antes mencionadas.

Cuando se trate de gastos

provisionados en ejercicios anteriores, pagados durante el ejercicio 2000, ellos se deben

deducir, en primer lugar, de las utilidades del ejercicio en el cual se efectuó la

provisión y, si tales utilidades no existieran o no fueren suficientes, las referidas

partidas se imputarán a las utilidades de los ejercicios más antiguos, con derecho,

cuando corresponda, al crédito por impuesto de Primera Categoría, aplicándose los

factores que correspondan a la tasa de dicho tributo con que se afectaron las utilidades

tributables a las cuales se imputaron, de acuerdo a lo explicado en el Nş (2) precedente.

Cuando no existan estas utilidades o las existentes no fueren suficientes o exista un

saldo negativo en el FUT, los gastos rechazados provisionados se imputarán a las

utilidades del ejercicio en que se realizó su pago, con derecho al crédito por impuesto

de Primera Categoría aplicándose sobre tales partidas los factores equivalentes a la

tasa con que se afectaron las utilidades de las cuales se rebajaron, procediéndose en los

mismos términos anteriormente indicados.

Los contribuyentes acogidos al

régimen de tributación del artículo 14 bis de la Ley de la Renta, respecto de los

gastos rechazados que declaran en la línea 3 (Código 106), no tienen derecho al crédito

por impuesto de Primera Categoría y al incremento de la Línea 10 (Código 159), ya que

las citadas partidas a nivel de la empresa, sociedad o comunidad que las determinó o

generó no han sido afectadas con el citado tributo de categoría, a menos que se traten

de cantidades de esta naturaleza provenientes de otras sociedades o comunidades en las

cuales hayan sido gravadas efectivamente con el mencionado impuesto de Primera Categoría.

Por lo tanto, en estos casos, los citados contribuyentes no deberán anotar ninguna

cantidad por concepto de impuesto de Primera Categoría en el Código (602) de la Línea 3

e incremento en la Línea 10 (Código 159), a menos que se trate de la situación

excepcional antes mencionada.

Los contribuyentes del impuesto

Adicional de los artículos 60, inciso 1ş y 61 de la Ley de la Renta, también tienen

derecho al crédito por impuesto de Primera Categoría respecto de los gastos rechazados

declarados en la Línea 3 (Código 106), el cual se otorga bajo las mismas normas

comentadas en los números anteriores, en todo lo que sea pertinente, registrando dicho

crédito en el Código (602) de esta línea 3, y posteriormente, trasladarlo al Código

(76) de la línea 40 del Formulario Nş 22 para su imputación al impuesto Adicional

correspondiente que afecta al contribuyente sin domicilio ni residencia en el país. Los

eventuales remanentes que se produzcan de este crédito en el caso de estos

contribuyentes, no dan derecho a su devolución.

Es necesario hacer presente que

los inversionistas extranjeros acogidos al D.L. Nş 600, de 1974, cualquiera que sea la

invariabilidad tributaria de dicho decreto ley a que se encuentren afectos, no tienen

derecho al crédito por impuesto de Primera Categoría, por lo tanto, en el Código 602 de

esta línea 3, no deben anotar ninguna cantidad por concepto de dicho crédito, sin

perjuicio que los inversionistas acogidos a la carga tributaria efectiva de 42% que

establece el actual artículo 7ş del D.L. Nş 600, no obstante no tener derecho al

crédito por impuesto de Primera Categoría, tienen la obligación de efectuar el

incremento de dicho tributo directamente en la línea 10 (Código 159), de acuerdo con las

instrucciones impartidas en dicha línea, sin registrarlo en Código 602.

Finalmente, se hace presente

que los socios de sociedades de personas, socios de sociedades de hecho, socios gestores

de sociedades en comandita por acciones y comuneros, el monto del crédito a registrar en

el Código (602) de la Línea 3, debe ser acreditado con el Certificado Nş 5 que la

citada sociedad o comunidad debe emitir hasta el 21 de marzo del ańo 2001,

confeccionado éste de acuerdo a las instrucciones impartidas por Circular Nş 74, del

ańo 2000, publicada en el Boletín del Servicio del mes de Diciembre del mismo ańo y

Suplemento Tributario sobre "Instrucciones Generales para las Declaraciones Juradas

2001", publicado en el Diario El Mercurio el día 07 de Diciembre del ańo 2000.

En resumen, la cantidad que las personas antes indicadas deben trasladar al Código 602 de

la Línea 3, es aquella registrada en las Columnas Nşs. (7) y/o (8) del citado Modelo de

Certificado Nş 5, transcrito en la letra (A) anterior.

|