MODELO DE CERTIFICADO N¤ 6, SOBRE SUELDOS, PENSIONES O JUBILACIONES Y OTRAS RENTAS SIMILARES Empleador, Habilitado o

Pagador........ RUT.

N¤................................................ Direcciµn

............................................. Giro o

Actividad................................... CERTIFICADO SOBRE SUELDOS, PENSIONES O

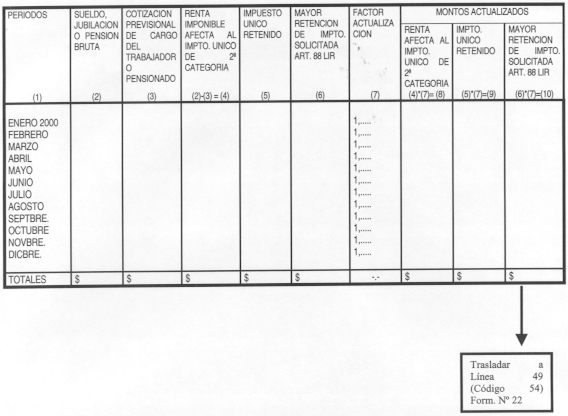

JUBILACIONES Y OTRAS RENTAS SIMILARES CERTIFICADO N¤ ............... Ciudad y fecha....................... El Empleador, Habilitado o Pagador,......................, certifica que al Sr. ............................. Rut. N¤....................., en su calidad de empleado dependiente, jubilado, pensionado o montepiado, segºn corresponda, durante el aþo 2000, se le han pagado las rentas que se indican y sobre las cuales se le practicaron las retenciones de impuestos que se seþalan:

MODELO DE CERTIFICADO N¤ 12, SOBRE RETENCIONES DE IMPUESTO DE PRIMERA CATEGORIA EFECTUADAS CONFORME AL ARTICULO 73 DE LA LEY DE LA RENTA

Razµn Social empresa, sociedad

o instituciµn ........ RUT.

N¤.................................................................... Direcciµn.................................................................. Giro o

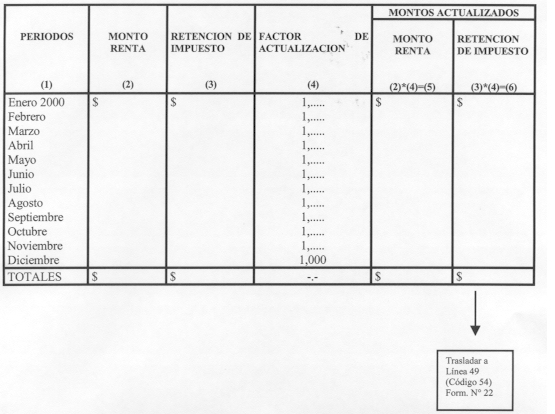

Actividad....................................................... CERTIFICADO SOBRE RETENCIONES DE IMPUESTO DE PRIMERA CATEGORIA EFECTUADAS CONFORME AL ARTICULO 73 DE LA LEY DE LA RENTA CERTIFICADO N¤ ............... Ciudad y fecha....................... La empresa, sociedad o instituciµn .............................., certifica que al Sr............................... Rut. N¤....................., durante el aþo 2000, sobre las rentas pagadas por concepto de capitales mobiliarios, se le han practicado las retenciones de impuesto de Primera CategorÚa que se seþalan, conforme a lo dispuesto en el artÚculo 73 de la Ley de la Renta:

MODELO DE CERTIFICADO N¤ 13, SOBRE RETENCIONES DE IMPUESTO EFECTUADAS CONFORME AL ARTICULO 74 N¤ 6 DE LA LEY DE LA RENTA Razµn Social empresa o

sociedad......... RUT.

N¤................................................. Direcciµn................................................ Giro o

Actividad.................................... CERTIFICADO SOBRE RETENCIONES DE IMPUESTO EFECTUADAS CONFORME AL ARTICULO 74 N¤ 6 DE LA LEY DE LA RENTA

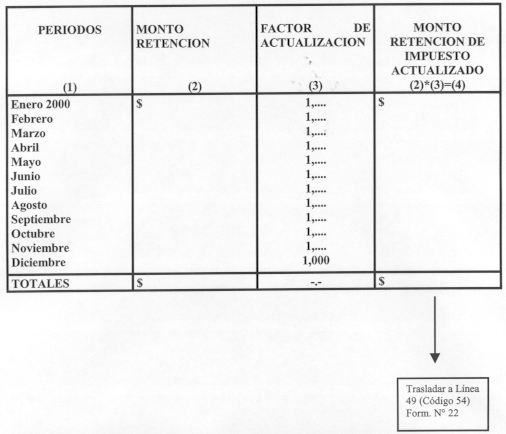

CERTIFICADO N¤ ............... Ciudad y fecha....................... La empresa o sociedad ................................................, certifica que al Sr............................... Rut. N¤....................., durante el aþo 2000, sobre las compras de minerales efectuadas se le han practicado las retenciones de impuestos que se seþalan, conforme a las normas del artÚculo 23 de la Ley de la Renta, en concordancia con lo establecido en el artÚculo 74 N¤ 6 de la misma ley:

MODELO DE CERTIFICADO N¤ 14, SOBRE RETENCIONES DE IMPUESTO ADICIONAL EFECTUADAS CONFORME AL ARTICULO 74 N¤ 4 DE LA LEY DE LA RENTA Razµn Social empresa o

sociedad......... RUT.

N¤.................................................. Direcciµn................................................ Giro o

Actividad.................................... CERTIFICADO SOBRE RETENCIONES DE

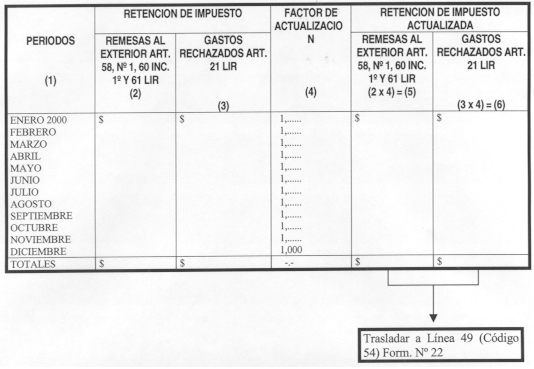

IMPUESTO ADICIONAL EFECTUADAS CONFORME AL ARTICULO 74 N¤ 4 DE LA LEY DE LA RENTA CERTIFICADO N¤ ............... Ciudad y fecha....................... La empresa o sociedad .................................................., certifica que al Sr............................... Rut. N¤....................., durante el aþo 2000, sobre las rentas remesadas al exterior y gastos rechazados del artÚculo 21 de la Ley de la Renta, determinados al tÕrmino del ejercicio, se le han practicado las retenciones de impuesto Adicional que se seþalan, conforme a lo dispuesto por el artÚculo 74 N¤ 4 de la ley antes mencionada:

(C) Si el contribuyente en el presente Aþo Tributario 2001, tiene derecho a rebajar un sµlo tipo de retenciones, cualquiera de ellas, su valor, ademÃs de registrarlo en los Cµdigos (198) µ (54) de la lÚnea 49, segºn corresponda, deberÃn anotarlo en el Cµdigo (611) de la citada lÚnea para los efectos de su imputaciµn a los Impuestos Anuales a la Renta que afectan al contribuyente declarante o solicitar la devoluciµn de los eventuales excedentes que pudieran producirse. Ahora bien, si el referido contribuyente en el citado aþo tributario tiene derecho a rebajar ambos tipos de retenciones, junto con anotarlas en los Cµdigos pertinentes de la lÚnea 49, deberà sumar dichos valores, y el resultado obtenido registrarlo en el Cµdigo (611) para los mismos fines antes indicados. |