LINEA 52.-

CREDITO PUESTO A DISPOSICION POR LA SOCIEDAD, CON TOPE DEL TOTAL O SALDO DEL IMPUESTO

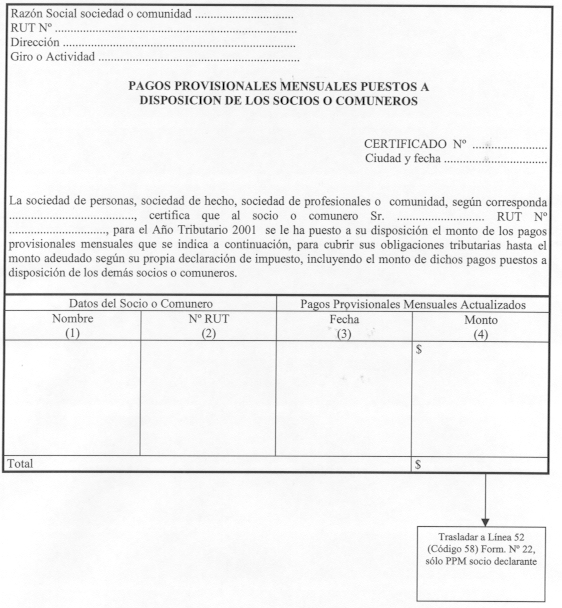

ADEUDADO (SEGUN RECUADRO Nş 7) (1) Los socios o comuneros, personas naturales con domicilio o residencia en Chile o personas naturales o jurídicas sin domicilio ni residencia en el país, de sociedades de personas, sociedades de hecho, sociedades de profesionales o comunidades establecidas en Chile, deberán anotar en esta línea, el monto de los PPM (incluyendo en el caso de las sociedades de profesionales clasificadas en la Segunda Categoría, las retenciones del artículo 74 Nş 2 de la Ley de la Renta, que se le practicaron a dicho tipo de sociedades durante el ańo 2000), que dichas sociedades o comunidades le han puesto a su disposición, según detalle efectuado en el Recuadro Nş 7 del Formulario Nş 22, titulado "Crédito Puesto a Disposición" contenido en su reverso, los cuales sólo podrán ser utilizados hasta la concurrencia de los impuestos que se adeuden según la propia declaración del contribuyente declarante, y en ningún caso dichos excedentes de PPM o retenciones, según corresponda, podrán formar parte del "Monto" del Crédito a Devolver de la Línea 56, respecto del socio o comunero declarante. Dichos pagos provisionales las personas antes indicadas deberán acreditarlos mediante el Modelo de Certificado Nş 18, que se presenta a continuación, confeccionado de acuerdo a las instrucciones contenidas en Circular del SII Nş 74, del ańo 2000, publicada en el Boletín del mes de Diciembre de dicho ańo, y Suplemento Tributario sobre "Instrucciones Generales para las Declaraciones Juradas 2001", publicado en el Diario El Mercurio el día 07 de Diciembre de1 ańo 2000.

|

|