- MODELO DE FORMULARIO N° 2514 Y SUS RESPECTIVAS

INSTRUCCIONES PARA SU CONFECCION

(1) MODELO FORMULARIO N° 2514 VIGENTE PARA EL AÑO

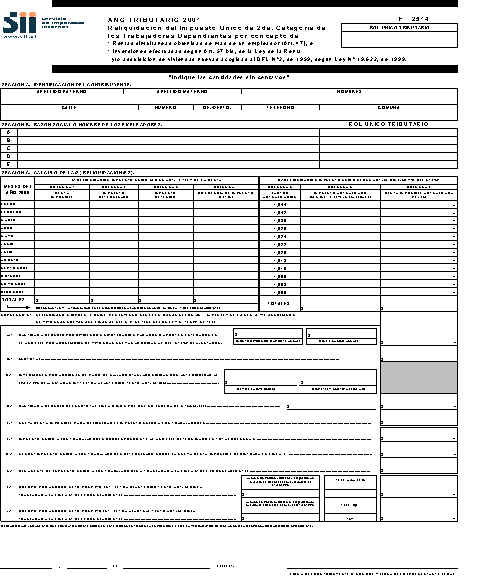

TRIBUTARIO 2001

(2) INSTRUCCIONES PARA LA CONFECCION

DEL FORMULARIO N° 2514 PARA RELIQUIDAR EL IMPUESTO UNICO DE 2ª CATEGORIA DE LOS

TRABAJADORES DEPENDIENTES POR CONCEPTO DE RENTAS SIMULTANEAS OBTENIDAS DE MAS DE UN

EMPLEADOR E INVERSIONES EFECTUADAS SEGUN ARTICULO 57 BIS LEY DE LA RENTA Y POR ADQUISICION

DE VIVIENDAS NUEVAS ACOGIDAS AL D.F.L. Nº 2/59, SEGÚN LEY Nº 19.622/99

GENERALES:

A.- Personas obligadas a utilizar este

formulario

1) Las personas que en un mes, quincena,

semana o día del año 2000 obtuvieron sueldos, jubilaciones, pensiones o montepíos de

más de un empleador, habilitado o pagador en forma simultánea ("Reliquidación

Impuesto Unico según artículo 47 Ley de la Renta"); y

2) Las personas que durante el año 2000

obtuvieron sueldos, jubilaciones, pensiones o montepíos, ya sea de uno o más

empleadores, y que no estando obligadas a presentar una declaración de impuesto Global

Complementario, hubiesen efectuado inversiones de aquellas a que se refiere el artículo

57 bis de la Ley de la Renta y/o hubieren adquirido una vivienda nueva acogida al D.F.L.

Nº 2/59 según la Ley Nº 19.622/99 ("Reliquidación Impuesto Unico según artículo

57 bis LIR y/o D.F.L. Nº 2/59).

B.- Personas no obligadas a utilizar

este formulario

1) Los trabajadores que se encuentren

únicamente en la situación del Nº 1) de la letra anterior y que hayan efectuado durante

el año 2000 mes a mes la reliquidación del Impuesto Unico a que se refiere el artículo

47 de la Ley de la Renta; y

2) Las personas que durante el año 2000

obtuvieron sueldos, jubilaciones, pensiones o montepíos, y que estén obligadas a

declarar impuesto Global Complementario por haber percibido durante dicho período otras

rentas afectas a dicho tributo. En tal caso, las referidas personas deberán invocar los

beneficios tributarios por las inversiones referidas en el Nº 2 de la letra A) anterior

de su impuesto Global Complementario, a través de las Líneas 15, 16 y/o 30 del

Formulario Nº 22.

C.- Certificado a solicitar

Los trabajadores, jubilados, montepiados o

pensionados obligados a reliquidar el Impuesto Unico de Segunda Categoría por cualquiera

de las situaciones señaladas en la Letra A.- anterior, o por ambas a la vez, deberán

contar con los Certificados Nºs. 3, 4, 6 y/o 19 contenidos en el Suplemento Tributario,

mediante los cuales se les informa el monto de las rentas pagadas, el impuesto único

retenido, las inversiones del artículo 57 bis de la LIR y los dividendos hipotecarios

pagados o aportes enterados por la adquisición de una vivienda nueva acogida a las normas

del D.F.L. Nº 2/59, según la Ley Nº 19.622.

ESPECIFICAS:

SECCION A.- IDENTIFICACION DEL

CONTRIBUYENTE:

Registre la individualización del

contribuyente en los términos que se requieren en esta Sección.

SECCION B.- RAZON SOCIAL O NOMBRE DE LOS

EMPLEADORES:

Registre la individualización de hasta

cinco empleadores, cuando deba efectuarse la Reliquidación del Impuesto Unico del

artículo 47 de la Ley de la Renta.

SECCION C.- CALCULO DE LA (S)

RELIQUIDACION(ES):

Destinada a realizar los cálculos de

las reliquidaciones del Impuesto Unico a los Trabajadores que disponen los artículos 47 y

57 bis de la Ley de la Renta y la Ley Nº 19.622/99, de acuerdo con las instrucciones que

se indican más adelante.

Los contribuyentes obligados a efectuar

únicamente la Reliquidación del artículo 47 de la LIR, utilizarán las columnas 1 a la

4. En cambio, si sólo efectúan la Reliquidación del artículo 57 bis de la LIR y/o la

de la Ley Nº 19.622/99, utilizarán las columnas 1, 3, 5, 6 y 7.

I.- RELIQUIDACION IMPUESTO UNICO

SEGUN ARTICULO 47 LEY DE LA RENTA

COLUMNA 1.- Esta columna está

destinada a registrar frente a cada mes del año 2000 la renta imponible total que en

dicho lapso el trabajador obtuvo simultáneamente, consistentes en sueldos, sobresueldos,

premios, dietas, gratificaciones, participaciones, montepíos, jubilaciones, pensiones o

gastos de representación. Las rentas accesorias o complementarias a los sueldos o

pensiones, devengadas en más de un período y pagadas con retraso, que se hayan

devengado durante el año 2000 y siempre que hayan sido percibidas a la fecha de la

declaración del Año Tributario 2001, se computarán ajustadas en cada uno de los meses

en que se devengaron de acuerdo al procedimiento establecido en el inciso segundo del

artículo 46 de la Ley de la Renta, sumándose a las demás remuneraciones de ese mes. En

tal caso pueden encontrarse, por ejemplo, las gratificaciones, participaciones, horas

extraordinarias, etc..

La renta imponible se determinará

deduciendo de las remuneraciones brutas, las cotizaciones previsionales y de salud de

cargo del trabajador, que le hayan sido retenidas por los respectivos empleadores.

No siga llenando las columnas restantes

respecto del mes en que la renta imponible total sea igual o inferior a los siguientes

montos:

| ENERO |

$ 264.410 |

MAYO |

$ 269.190 |

SEPTIEMBRE |

$ 271.890 |

| FEBRERO |

$ 265.200 |

JUNIO |

$ 270.540 |

OCTUBRE |

$ 272.710 |

| MARZO |

$ 265.730 |

JULIO |

$ 271.080 |

NOVIEMBRE |

$ 274.350 |

| ABRIL |

$ 267.320 |

AGOSTO |

$ 271.620 |

DICIEMBRE |

$ 276.000 |

COLUMNA 2.- Anote en esta columna el

impuesto que resulte de aplicar la tabla correspondiente a la renta imponible de cada mes

registrada en la columna 1.

Para calcular dicho impuesto proceda de

la siguiente manera: ubique la cantidad en el tramo de la tabla de cálculo del mes

respectivo; multiplique dicha cantidad por el factor correspondiente, y al resultado

deduzca la cantidad que se señala frente al mismo tramo.

Ejemplo: Cantidad anotada en

la columna 1, correspondiente al mes de Junio del año 2000, $ 900.000.-

Tramo de la Tabla del mes de Junio a

considerar:

| MONTO DE LA RENTA IMPONIBLE |

|

FACTOR |

|

CANTIDAD A REBAJAR |

| Desde $ 811.620,01 a $ 1.352.700 |

|

0,10 |

|

$ 56.813,40 |

Cálculo del Impuesto:

$ 900.000.-, Multiplicado por el Factor

0,10....................... $ 90.000

MENOS: Cantidad a

rebajar.............................................. $ 56.813,40

Cantidad que debe anotarse en la columna 2

de la línea

correspondiente al mes de Junio (sin

centavos) .............. $ 33.187.-

========

COLUMNA 3.- Anote el total del Impuesto

Unico a los Trabajadores que el respectivo empleador, habilitado o pagador le haya

retenido por las remuneraciones que declara. En cambio, NO anote la mayor retención que

por este tributo haya solicitado voluntariamente al empleador. Dicho pago voluntario debe

anotarlo en la Línea 49 (Código 54) del Formulario Nº 22, según las instrucciones

impartidas para dicha Línea. El impuesto único retenido por concepto de remuneraciones

accesorias o complementarias a los sueldos o pensiones, se computará en cada uno de los

meses en que se devengaron las mencionadas rentas accesorias, determinado conforme al

inciso tercero del artículo 46.

COLUMNA 4.- Registre la cantidad

positiva que resulte de deducir de los valores anotados en la Columna 2, los registrados

en la Columna 3.

Traslade los "Totales" de las

Columnas 1, 3 y 4 a la Línea 41 del Formulario Nº 22, de acuerdo al siguiente orden:

- Total Columna 1 de Form. 2514 a

Columna: "Base Imponible" de Form. Nº 22

- Total Columna 3 de Form. 2514 a

Columna: "Rebajas al Impto." de Form. Nº 22

- Total Columna 4 de Form. 2514 a

"Ultima Columna Línea 41" de Form. Nº 22

El "Total" de la columna 4 a

trasladar a la última columna de la Línea 41 del Formulario Nº 22, corresponde a la

diferencia de Impuesto Unico a declarar y pagar por concepto de esta

"Reliquidación".

TABLAS DE CALCULO A UTILIZAR PARA LA

RELIQUIDACION DEL IMPUESTO UNICO A LOS TRABAJADORES POR RENTAS SIMULTANEAS OBTENIDAS EN EL

AÑO 2000

| |

MONTO

DE LA RENTA LIQUIDA IMPONIBLE |

FACTOR |

CANTIDAD

A REBAJAR

(INCLUIDO CREDITO 10% DE 1 UTM) |

DESDE |

HASTA |

ENERO |

-.- |

264.410,00 |

0,00 |

0,00 |

264,410,01 |

793.230,00 |

0,05 |

15.864,60 |

793.230,01 |

1.322.050,00 |

0,10 |

55.526,10 |

1.322.050,01 |

1.850.870,00 |

0,15 |

121.628,60 |

1.850.870,01 |

2.379.690,00 |

0,25 |

306.715,60 |

2.379.690,01 |

3.172.920,00 |

0,35 |

544.684,60 |

3.172.920,01 |

Y MAS |

0,45 |

861.976,60 |

FEBRERO |

-.- |

265.200,00 |

0,00 |

0,00 |

265.200,01 |

795.600,00 |

0,05 |

15.912,00 |

795.600,01 |

1.326.000,00 |

0,10 |

55.692,00 |

1.326.000,01 |

1.856.400,00 |

0,15 |

121.992,00 |

1.856.400,01 |

2.386.800,00 |

0,25 |

307.632,00 |

2.386.800,01 |

3.182.400,00 |

0,35 |

546.312,00 |

3.182.400,01 |

Y MAS |

0,45 |

864.552,00 |

MARZO |

-.- |

265.730,00 |

0,00 |

0,00 |

265.730,01 |

797.190,00 |

0,05 |

15.943,80 |

797.190,01 |

1.328.650,00 |

0,10 |

55.803,30 |

1.328.650,01 |

1.860.110,00 |

0,15 |

122.235,80 |

1.860.110,01 |

2.391.570,00 |

0,25 |

308.246,80 |

2.391.570,01 |

3.188.760,00 |

0,35 |

547.403,80 |

3.188.760,01 |

Y MAS |

0,45 |

866.279,80 |

ABRIL |

-.- |

267.320,00 |

0,00 |

0,00 |

267.320,01 |

801.960,00 |

0,05 |

16.039,20 |

801.960,01 |

1.336.600,00 |

0,10 |

56.137,20 |

1.336.600,01 |

1.871.240,00 |

0,15 |

122.967,20 |

1.871.240,01 |

2.405.880,00 |

0,25 |

310.091,20 |

2.405.880,01 |

3.207.840,00 |

0,35 |

550.679,20 |

3.207.840,01 |

Y

MAS |

0,45 |

871.463,20 |

MAYO |

-.- |

269.190,00 |

0,00 |

0,00 |

269,190,01 |

807.570,00 |

0,05 |

16.151,40 |

807.570,01 |

1.345.950,00 |

0,10 |

56.529,90 |

1.345.950,01 |

1.884.330,00 |

0,15 |

123.827,40 |

1.884.330,01 |

2.422.710,00 |

0,25 |

312.260,40 |

2.422.710,01 |

3.230.280,00 |

0,35 |

554.531,40 |

3.230.280,01 |

Y MAS |

0,45 |

877.559,40 |

JUNIO |

-.- |

270.540,00 |

0,00 |

0,00 |

270.540,01 |

811.620,00 |

0,05 |

16.232,40 |

811.620,01 |

1.352.700,00 |

0,10 |

56.813,40 |

1.352.700,01 |

1.893.780,00 |

0,15 |

124.448,40 |

1.893.780,01 |

2.434.860,00 |

0,25 |

313.826,40 |

2.434.860,01 |

3.246.480,00 |

0,35 |

557.312,40 |

3.246.480,01 |

Y MAS |

0,45 |

881.960,40 |

JULIO |

-.- |

271.080,00 |

0,00 |

0,00 |

271.080,01 |

813.240,00 |

0,05 |

16.264,80 |

813.240,01 |

1.355.400,00 |

0,10 |

56.926,80 |

1.355.400,01 |

1.897.560,00 |

0,15 |

124.696,80 |

1.897.560,01 |

2.439.720,00 |

0,25 |

314.452,80 |

2.439.720,01 |

3.252.960,00 |

0,35 |

558.424,80 |

3.252.960,01 |

Y MAS |

0,45 |

883.720,80 |

AGOSTO |

-.- |

271.620,00 |

0,00 |

0,00 |

271.620,01 |

814.860,00 |

0,05 |

16.297,20 |

814.860,01 |

1.358.100,00 |

0,10 |

57.040,20 |

1.358.100,01 |

1.901.340,00 |

0,15 |

124.945,20 |

1.901.340,01 |

2.444.580,00 |

0,25 |

315.079,20 |

2.444.580,01 |

3.259.440,00 |

0,35 |

559.537,20 |

3.259.440,01 |

Y MAS |

0,45 |

885.481,20 |

SEPTIEMBRE |

-.- |

271.890,00 |

0,00 |

0,00 |

271.890,01 |

815.670,00 |

0,05 |

16.313,40 |

815.670,01 |

1.359.450,00 |

0,10 |

57.096,90 |

1.359.450,01 |

1.903.230,00 |

0,15 |

125.069,40 |

1.903.230,01 |

2.447.010,00 |

0,25 |

315.392,40 |

2.447.010,01 |

3.262.680,00 |

0,35 |

560.093,40 |

3.262.680,01 |

Y MAS |

0,45 |

886.361,40 |

OCTUBRE |

-.- |

272.710,00 |

0,00 |

0,00 |

272.710,01 |

818.130,00 |

0,05 |

16.362,60 |

818.130,01 |

1.363.550,00 |

0,10 |

57.269,10 |

1.363.550,01 |

1.908.970,00 |

0,15 |

125.446,60 |

1.908.970,01 |

2.454.390,00 |

0,25 |

316.343,60 |

2.454.390,01 |

3.272.520,00 |

0,35 |

561.782,60 |

3.272.520,01 |

Y MAS |

0,45 |

889.034,60 |

NOVIEMBRE |

-.- |

274.350,00 |

0,00 |

0,00 |

274.350,01 |

823.050,00 |

0,05 |

16.461,00 |

823.050,01 |

1.371.750,00 |

0,10 |

57.613,50 |

1.371.750,01 |

1.920.450,00 |

0,15 |

126.201,00 |

1.920.450,01 |

2.469.150,00 |

0,25 |

318.246,00 |

2.469.150,01 |

3.292.200,00 |

0,35 |

565.161,00 |

3.292.200,01 |

Y MAS |

0,45 |

894.381,00 |

DICIEMBRE |

-.- |

276.000,00 |

0,00 |

0,00 |

276.000,01 |

828.000,00 |

0,05 |

16.560,00 |

828.000,01 |

1.380.000,00 |

0,10 |

57.960,00 |

1.380.000,01 |

1.932.000,00 |

0,15 |

126.960,00 |

1.932.000,01 |

2.484.000,00 |

0,25 |

320.160,00 |

2.484.000,01 |

3.312.000,00 |

0,35 |

568.560,00 |

3.312.000,01 |

Y MAS |

0,45 |

899.760,00 |

II.- RELIQUIDACION IMPUESTO UNICO SEGUN

ARTICULO 57 BIS LIR Y/O DFL. Nº 2/59

COLUMNA 1.- Vale para esta columna lo

señalado en la Columna 1 del Capítulo I, con la salvedad que en este caso pueden o no

haber rentas simultáneas.

COLUMNA 3.- Registre el impuesto único

retenido por las rentas de la Columna 1, de acuerdo a lo expresado para esta columna en el

Capítulo I.

COLUMNA 5.- En esta columna se

indican los Factores a utilizar para la actualización de las cantidades registradas en

las Columnas 1 y 3.

COLUMNA 6.- Anote la suma de las

cantidades registradas en las Columnas 3 y 4, cuando corresponda. Las cantidades

registradas en la Columna 3 se incluyen actualizadas, multiplicándose por los Factores

indicados en la Columna 5; mientras tanto, que las registradas en la Columna 4 se incluyen

por su mismo valor determinado, sin reajuste alguno.

COLUMNA 7.- Anote la cantidad que

resulte de multiplicar las cantidades registradas en la Columna 1 por los Factores

indicados en la Columna 5.

SUBSECCION: RELIQUIDACION

IMPUESTO UNICO POR INVERSIONES SEGUN ARTICULO 57 BIS LIR Y/O DFL. Nº 2/59, SEGUN LEY Nº

19.622/99.

Este recuadro está destinado a determinar

el remanente de Impuesto Unico a devolver con motivo de la reliquidación de dicho tributo

por concepto de inversiones del artículo 57 bis de la LIR y/o adquisición de viviendas

nuevas acogidas al DFL. Nº 2/59, según Ley Nº 19.622/99. Para tales efectos, deberán

observarse las siguientes instrucciones:

LINEA A.- Anote en el primer

recuadro de esta línea, debidamente reajustado por los factores de actualización

publicados por el SII, el monto anual de los dividendos hipotecarios pagados o los aportes

enterados en el año 2000, por la adquisición o construcción de una vivienda nueva

acogida a las normas del D.F.L. Nº 2, de 1959, según las disposiciones de la Ley Nº

19.622. En el segundo recuadro de la citada línea anote el límite máximo anual a

deducir que establece dicha ley, el cual no debe exceder del equivalente a 10, 6 ó 3 UTM

del mes de diciembre del año 2000, según sea la fecha en que se acogió al beneficio,

multiplicado por el número de meses de dicho año en que se pagaron dividendos o se

enteraron aportes para la adquisición de una vivienda nueva acogida a las normas del DFL.

Nº 2/59. Al final de la referida línea debe anotarse la cantidad menor que

resulte de comparar los valores registrados en los recuadros anteriores.

LINEA B.- En esta línea anote como

"Subtotal" la cantidad que resulte de deducir del total de las remuneraciones

actualizadas registradas en la columna 7, la cantidad anotada al final de la línea A.-

anterior.

LINEA C.- Anote en esta línea, en

el espacio establecido para tal efecto, el 20% de las sumas invertidas en acciones de pago

de S.A. abiertas, adquiridas con anterioridad al 29.07.98, de que sean primeros

dueños, conforme al Nº 1 de la Letra A.- del anterior texto del artículo 57 bis de la

Ley de la Renta. El citado porcentaje, debe determinarse sobre el valor invertido,

debidamente actualizado de acuerdo a la VIPC existente en el período comprendido entre el

último día del mes anterior al de la inversión y el último día del mes de Noviembre

del año 2000, expresado con un sólo decimal.

Límite: 20% Subtotal Línea B.-

En el segundo espacio de esta línea registre el límite hasta por el cual se autorizan

las rebajas por inversiones a que se refiere la Línea C, equivalente al 20% del Subtotal

de la Línea B., anterior. Para calcular el referido límite multiplique el Subtotal de la

línea B.- por el Factor 0,20 y anótelo en el espacio establecido para tal efecto.

LINEA D.- Registre en el primer

espacio de esta línea la cantidad que resulte menor de la comparación de los valores

anotados en el primer y segundo espacio de la Línea C anterior. La cantidad que deberá

anotarse al final de esta línea será la que resulte menor entre la cantidad registrada

en el primer espacio de esta línea y la cantidad de $ 16.560.000, que corresponderá al

monto definitivo de las rebajas a deducir del Subtotal de la Línea B.

LINEA E.- Registre en esta línea la

diferencia entre el Subtotal de la Línea B.- y el total a deducir según la Línea D, la

cual será la nueva base imponible para reliquidar el Impuesto Unico a los Trabajadores.

LINEA F.- Anote en esta línea el

total determinado en la Columna 6.

LINEA G.- Anote en esta línea el

impuesto que resulte de aplicar a la cantidad registrada en la Línea E la tabla anual de

tasas y tramos de renta que se indica a continuación:

MONTO RENTA NETA GLOBAL

|

FACTOR |

CANTIDAD A REBAJAR (INCLUIDO CREDITO 10% 1 UTA.) |

DESDE

|

HASTA

|

DE $ 0,00

" 3.312.000,01

" 9.936.000,01

" 16.560.000,01

" 23.184.000,01

" 29.808.000,01

" 39.744.000,01 |

$

3.312.000,00

9.936.000,00

16.560.000,00

23.184.000,00

29.808.000,00

39.744.000,00

Y MAS |

Exento

0,05

0,10

0,15

0,25

0,35

0,45 |

$ 0,00

198.720,00

695.520,00

1.523.520,00

3.841.920,00

6.822.720,00

10.797.120,00 |

LINEA H.- Registre en esta línea la

diferencia positiva que resulte de restar a la cantidad anotada en la Línea F la

registrada en la Línea G, la cual corresponde al remanente de impuesto único a su favor,

originado en la reliquidación de dicho tributo por concepto de inversiones del artículo

57 bis de la LIR y/o adquisición de viviendas nuevas acogidas al DFL. Nº 2/59, y a

trasladar a la Línea 51 (Código 119) del Formulario Nº 22, ya sea, para su imputación

a otros impuestos que declare el contribuyente o su devolución respectiva por el Servicio

de Tesorerías.

LINEAS I Y J.- Anote en estas

Líneas el crédito por Ahorro Neto Positivo a que tenga derecho, conforme a lo

establecido en el Nº 4 de la Letra B) del anterior texto del artículo 57 bis, ó en el

Nº 4 de la Letra A) del actual texto de dicho artículo, según se trate de inversiones

efectuadas con anterioridad al 01.08.98 o a contar de dicha fecha. En el primer recuadro

de cada línea deberá anotarse el ahorro neto positivo a utilizar en el ejercicio, de

acuerdo a la información proporcionada por las Instituciones Receptoras, el cual en su

conjunto no deberá exceder al 30% de la base imponible anotada en la Línea E, ni

superior al equivalente a $ 21.528.000.- (65 UTA). La tasa promedio a anotar en el segundo

recuadro de la Línea "I" es igual a la que resulte de dividir el impuesto

anotado en la Línea "G" más el crédito general de un 10% de 1 UTA ($ 33.120)

en la parte que corresponda, por la base imponible registrada en la Línea "E",

multiplicada por 100, expresada dicha tasa con un sólo decimal, aproximando al décimo

superior toda fracción igual o superior a 5 centésimos. La cantidad a anotar en el

último recuadro de ambas líneas, corresponde a la que resulta de multiplicar la cantidad

registrada en el primer recuadro de cada línea por la tasa promedio o fija de 15%

anotadas en el segundo recuadro, expresándose el resultado en cifras enteras, y el cual

constituye el crédito por el ahorro neto positivo del ejercicio, y a trasladar en suma a

la Línea 51 (Código 119) del Formulario Nº 22 para los mismos fines indicados en la

Línea H anterior. Si el contribuyente además del crédito de estas Líneas determina un

remanente de Impuesto Unico en la Línea H, deberá sumar dichos valores para su traslado

a la Línea 51 (Código 119) del Formulario Nº 22.

Si se han efectuado sólo inversiones en

acciones de pago y/o adquisición de viviendas nuevas del DFL. Nº 2/59, para el cálculo

del remanente de la Línea H, deberán utilizarse las Líneas A a la H de esta

Subsección. En cambio, si sólo se han efectuado inversiones acogidas al mecanismo de

incentivo al ahorro del artículo 57 bis, para el cálculo del crédito de las Líneas I y

J.- deberán utilizarse las Líneas E.- G.- I.- y J.

En todo caso, se hace presente que los

trabajadores que reliquiden su impuesto único por inversiones del artículo 57 bis y/o

adquisición de viviendas nuevas acogidas al DFL. Nº 2/59, trasladando un remanente a la

Línea 51 (Código 119) del Formulario Nº 22, obligatoriamente deben proporcionar

la información que se requiere en los Recuadros Nº 2 y 5 (respecto de éste último

sólo por inversiones efectuadas a contar del 01.08.98) de dicho Formulario, contenidos en

su reverso.

* NOTA IMPORTANTE: En las

Circulares Nºs. 56, de 1993, 71, de 1998 y 46, de 1999 y en las Líneas 15, 16 y 30 del

Formulario Nº 22 de este Suplemento Tributario, se dan mayores instrucciones respecto de

los requisitos y condiciones que deben cumplir las inversiones a que se refieren las

líneas A a la J precedentes, para que procedan los beneficios tributarios a que ellas se

refieren.

|