Basic HTML Version

56

Marzo de 2012

mes anterior a la percepción de las rentas y el último día de noviembre de cada año.

(ii)

Las rentas líquidas de fuente extranjera, clasificadas en el artículo 42, Nº 2, de la Ley

sobre Impuesto a la Renta (honorarios), en primer lugar, se convertirán a moneda nacional de

acuerdo al tipo de cambio correspondiente, vigente a la fecha de la percepción de la renta.

Una vez convertida la renta de fuente extranjera a moneda nacional, se reajustará hasta el

término del ejercicio de acuerdo a lo señalado anteriormente.

(iii)

Las retenciones de impuestos efectuadas en Chile sobre las rentas de fuente Chilena, se

reajustarán por la variación del IPC existente entre el último día del mes anterior a la retención

del impuesto y el último día de noviembre de cada año. Los PPM efectuados sobre las rentas

de fuente extranjera, conforme a la letra b), del artículo 84 de la Ley, se actualizan por la

variación del IPC existente entre el último día del mes anterior al del entero efectivo de dichos

pagos en arcas fiscales y el último día de noviembre del año respectivo. En relación con los

impuestos retenidos o pagados en el exterior, sobre las rentas de fuente extranjera, éstos se

convertirán a moneda nacional, de acuerdo al tipo de cambio respectivo a la fecha del pago

o retención del impuesto, y luego, el monto así convertido a moneda nacional se reajustará

hasta el término del ejercicio.

(iv)

Los contribuyentes que tengan derecho a este crédito, previo a su recuperación, deben

agregar a la renta extranjera afecta al Impuesto Global Complementario una suma igual al

crédito por impuestos externos, monto que no debe superar el 30% de una cantidad tal que

al restarle dicho porcentaje, la cantidad resultante sea equivalente al monto neto de la renta

percibida del exterior y sobre la cual se calcula el citado crédito.

(v)

El monto del crédito que se deducirá del Impuesto Global Complementario será equivalen-

te a los impuestos pagados o retenidos en el exterior sobre las rentas de fuente extranjera,

con un límite de un 30% de una cantidad tal que al restarle dicho porcentaje, la cantidad re-

sultante sea el monto neto de las rentas percibidas de fuente extranjera y sobre las cuales se

calculará el citado crédito. En otras palabras, las rentas líquidas de fuente extranjera, debida-

mente convertidas a moneda nacional y actualizadas al término del ejercicio, se dividirán por

el factor 0,70 y el resultado se multiplicará por la tasa de 30%. Si dicho resultado es superior

al monto de los impuestos retenidos o pagados en el exterior, el crédito equivaldrá al monto de

los impuestos efectivos retenidos o pagados en el extranjero. Por el contrario, si los impuestos

retenidos o pagados en el exterior son superiores al resultado de la operación antes señalada,

el monto del crédito equivaldrá a dicho resultado; es decir, al 30% de la renta neta de fuente

extranjera incluido dicho crédito con tope del 30%.

(vi)

El crédito por impuestos extranjeros se imputará al Impuesto Global Complementario con

posterioridad a cualquier otro crédito autorizado por la ley, y los eventuales excedentes que

pudieran resultar no podrán imputarse a las demás obligaciones tributarias que el contribuyen-

te tenga que cumplir en el año tributario que se está declarando, ni ser devuelto por el Servicio

de Tesorerías.

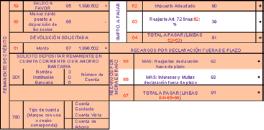

Los recuadros que usted debe llenar, están destacados en un círculo.

Los otros son llenados automáticamente por el Sistema.

3. Luego, se completará en forma automática las siguientes líneas y códigos del formulario

electrónico de declaración de impuesto anual a la Renta:

Del recuadro de Honorarios: registros automáticamente

◊ Código 467:

Total Honorarios $ 21.346.056

◊ Código 618:

Total Honorarios $ 21.346.056

◊ Código 619:

Total retenciones $ 1.823.400

Del recuadro de Honorarios: registros manuales

◊ Código 461:

Honorarios con retención

◊ Código 545:

Honorarios anuales sin retención

◊ Código 856:

Incremento por Impuestos pagados o retenidos en el exterior por rentas recibi-

das en países con los que Chile ha suscrito convenios para evitar la doble tributación

◊ Código 547:

suma códigos anteriores $ 28.369.836

◊ Código 494:

Gastos Presuntos $ 7.023.780

Registro en el Formulario 22: Respecto del Recuadro N° 1 de Honorarios:

Anverso Formulario N° 22 AT 2012

Del Formulario 22: registros automáticamente

◊ Línea 6, código 110:

Rentas de honorarios, Recuadro N° 1

◊ Línea 13, código 158:

suma líneas 5 y 6 $ 36.846.056

◊ Línea 17, código 170:

Base Imponible Global Complementario $ 36.846.056

◊ Línea 18, código 157:

Impuesto Global Complementario $3.744.672, determinado:

$36.846.056 * 25% según tabla = $9.211.514 menos rebaja $ 5.466.842,10 = impuesto

global $ 3.744.672

◊ Línea 34, código 304:

Impuesto Global Complementario $ 741.758

◊ Línea 35, código 31:

Impuesto Global Complementario $ 741.758

◊ Línea 52, código 198 y código 611:

Retenciones honorarios, Recuadro N° 1

$1.823.400

◊ Línea 58, código 305:

Resultado Anual Impuesto a la Renta ($ 1.898.602), corres-

pondiente: línea 35 $ 741.758 menos los créditos de las líneas 49 y 52 ($816.960 y

$1.823.400), por lo cual, los créditos son superiores al pago de la línea 35.

Del Formulario 22: registros manuales

◊ Línea 5, código 109:

Otras rentas de fuente Chilena actualizadas $ 15.500.000

◊ Línea 32, código 746:

Crédito por impuestos externos $ 3.002.914

◊ Línea 49, código 849:

Pago Provisionales $ 816.960

Finalmente existe un saldo a favor, que corresponde a una devolución de impuestos.