Aspectos Generales de la nueva Ley de Factura Electrónica

(Ley 20.727 de 2014)

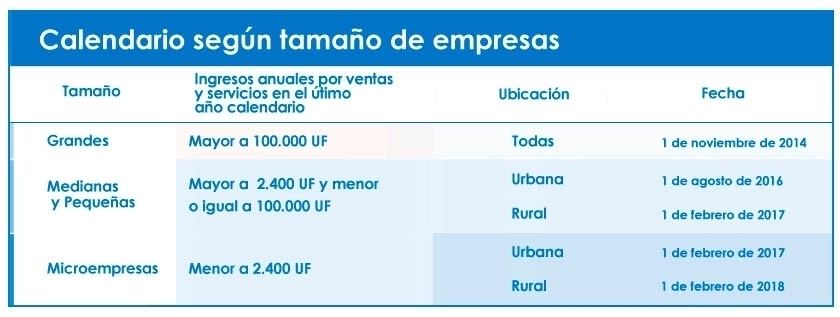

La Ley N°20.727 de 2014 establece el uso obligatorio de la factura electrónica, junto a otros documentos tributarios electrónicos como liquidación factura, notas de débito y crédito y factura de compra. Los plazos que tendrán las empresas para adoptar este cambio dependerán de sus ingresos anuales por ventas y servicios y de su ubicación, si esta corresponde a una zona urbana o rural.

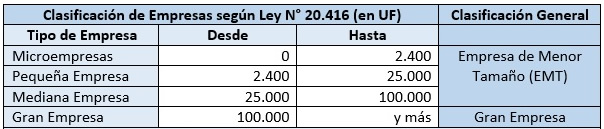

Las grandes empresas deberán ser las primeras en incorporarse al sistema, y corresponden a aquellas con ingresos anuales por ventas y servicios en el último año calendario superiores a las 100.000 UF (aproximadamente 2.340 millones de pesos ).

La siguiente tabla, muestra un resumen con los plazos de incorporación establecidos en la Ley, según el tamaño de cada empresa:

Para convertirse en facturador electrónico, las empresas podrán optar entre dos sistemas:

- Sistema de Facturación Gratuito del SII:

- El SII ofrece un sistema gratuito de facturación electrónica para los contribuyentes, el cual permite la emisión de documentos tributarios.

- Sistema de Facturación Propio o de Mercado:

- Los contribuyentes pueden adquirir en el mercado un software que les permita operar con factura electrónica o pueden desarrollar un software propio.

Principales beneficios de los facturadores electrónicos:

- Ahorro de tiempo y dinero.

- Elimina el riesgo de pérdida de documentos.

- Permite almacenar documentos tributarios electrónicos (DTE's) digitalmente.

- Permite realizar cesión de facturas en forma simple y en línea (Factoring).

- Mejora la rapidez y confiabilidad de su proceso de facturación.

- Mejora la imagen de credibilidad y transparencia de su empresa.

- Permite diferir el pago del IVA por internet del día 12 al 20 de cada mes.

- Exime de la obligación de timbrar las facturas y otros documentos tributarios en las oficinas del SII.

- Generalidades

- Sobre la incorporación a factura electrónica

- Sobre la operatividad