Basic HTML Version

Ediciones Especiales

diciembre de 2012

31

En la columna

“Saldo de garantías al cierre”

, solo en el caso de contrato de futuros, informar el monto del saldo de

la garantía vigente que no haya sido utilizada y/o restituida, en pesos chilenos. Si el resultado es negativo, se deberá

informar con signo menos. En el caso de otro tipo de contratos de derivados, este campo deberá quedar en blanco.

4. CUADRO RESUMEN DE LA DECLARACIÓN

En el campo

“Total Resultado del Ejercicio”

se deberá registrar el monto total de la sumatoria de la columna “Resultado

del ejercicio”.

En el campo

“Total Efecto en Patrimonio”

se deberá registrar el monto total de la sumatoria de la columna “Efecto en

Patrimonio”.

En el campo

“Total de datos informados”

se deberá ingresar el número total de registros (operaciones) informados en

la Sección B: Datos de los contratos informados.

El incumplimiento a la obligación de presentar esta Declaración Jurada, o la presentación con información maliciosamente

incompleta o falsa, será sancionado en la forma prevista

en el N°4 ó N°5 del artículo 97 del Código Tributario,

según

corresponda.

Adicionalmente, cuando no se presente oportunamente esta Declaración Jurada o cuando se presente con información o

antecedentes erróneos, incompletos o falsos, los contribuyentes no podrán deducir las pérdidas o gastos provenientes de

los derivados no declarados en forma oportuna, o declarados en forma errónea, incompleta o falsa. En caso que de todas

formas se deduzcan tales pérdidas o gastos se aplicará, según corresponda, lo dispuesto por los artículos 33, número 1°,

letra g), y 21 de la Ley sobre Impuesto a la Renta.

5.19

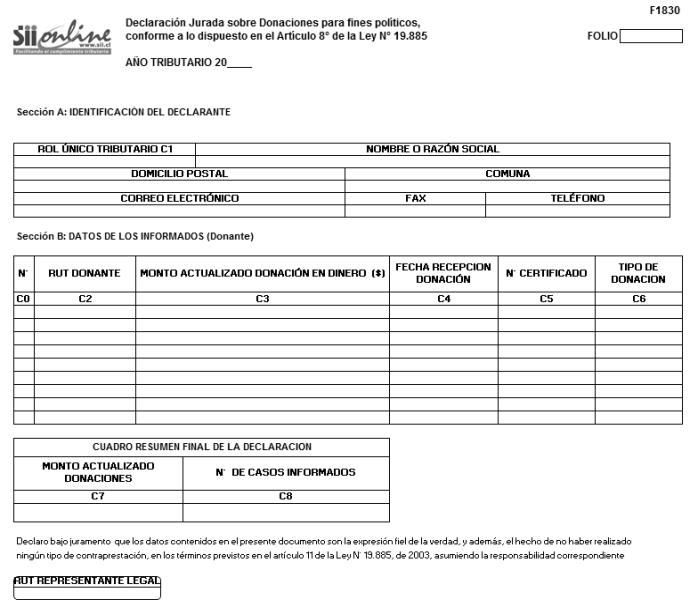

Declaración Jurada N° 1830

Declaración Jurada Anual sobre Donaciones para fines políticos, conforme a lo dispuesto en el Artículo 8° de

la Ley N° 19.885

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1830

1.

Esta Declaración Jurada debe ser presentada por el Servicio Electoral, los Partidos Políticos y sus Entidades

Recaudadoras, los Institutos de Formación Política y los candidatos a ocupar cargos de elección popular por las

donaciones en dinero recibidas de los contribuyentes de la Primera Categoría de la Ley sobre Impuesto a la Renta, que

declaren renta efectiva mediante contabilidad completa; todo ello de acuerdo a lo dispuesto por el Artículo 8 de la Ley N°

19.885 de 2003.

Las donaciones informadas por el Servicio Electoral serán aquéllas calificadas de aportes de

carácter reservado

, según

las normas de la Ley N° 19.884.

Las donaciones informadas por los Partidos Políticos y sus Entidades Recaudadoras, los Institutos de Formación Política

y los Candidatos a ocupar cargos de elección popular serán aquéllas calificadas de aportes de

carácter público

, según

las normas de la Ley N° 19.884.

2. Sección A: IDENTIFICACIÓN DEL DECLARANTE (SERVICIO ELECTORAL, PARTIDOS POLÍTICOS, INSTITUTOS DE

FORMACIÓN POLÍTICA, ENTIDADES RECAUDADORAS Y CANDIDATOS A OCUPAR CARGOS DE ELECCIÓN

POPULAR)

En esta sección se debe identificar al declarante, es decir, quien recibió la donación. Se debe indicar el RUT, nombre o

razón social, domicilio postal, comuna, correo electrónico, número de fax y número de teléfono (en los dos últimos casos

se debe anotar el número incluyendo su código de discado directo).

3. Sección B: DATOS DE LOS INFORMADOS (DONANTE)

Columna “RUT Donante”: Especificar el RUT de quien realizó la donación. Si un donante realizó más de una donación, se

debe repetir su N° de RUT por cada una de las donaciones efectuadas.

Columna “Monto Actualizado Donación en Dinero ($)”: Se debe especificar el monto anual actualizado de las donaciones

en dinero recibidas durante el año comercial correspondiente por cada donante de aquéllos señalados en el N° 1 anterior,

efectuada conforme a las normas del Artículo 8° de la Ley N° 19.885.

El monto actualizado de la donación se determinará reajustando cada donación al 31 de diciembre del año en que se

realiza la donación por los factores de actualización que publica oficialmente el Servicio.

Columna “Fecha Recepción Donación”: Registrar la fecha en que fue recibida efectivamente la donación por parte del donatario.

Columna “N° de Certificado”: Debe registrarse el número o folio del Certificado emitido por el donatario o por el Servicio

Electoral, por cada una de las donaciones recibidas.

Columna “Tipo de Donación”: Debe indicarse si las donaciones recibidas son reservadas o públicas, de acuerdo a las

definiciones de estos conceptos establecidos por la Ley N° 19.884 de 2003. Si las donaciones son Reservadas se

registrará la letra “R” y si son Públicas, la letra “P”.

4. CUADRO RESUMEN FINAL DE LA DECLARACIÓN

En el recuadro“Monto Actualizado Donaciones” se deberán anotar los totales resultantes de la suma de la columna “Monto

Actualizado Donación en Dinero ($)”.

En el recuadro“N° de Casos Informados” se deberá anotar el número total de casos que se están informando a través de

la primera columna de esta Declaración Jurada, los que deben numerarse correlativamente.

Por el solo hecho de enviar la Declaración Jurada, el declarante estará declarando el no haber realizado ningún tipo de

contraprestación, en los términos previstos en el Artículo 11 de la Ley N° 19.885 de 2003.

El retardo u omisión en la presentación de la declaración Jurada, será sancionado de acuerdo a lo dispuesto en el N° 15

del artículo 97 del Código Tributario.

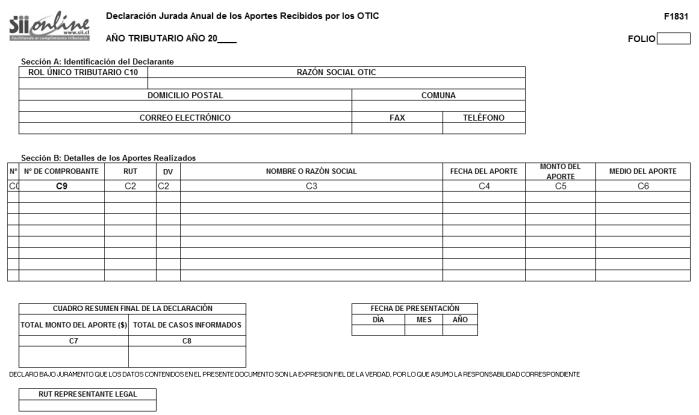

5.20

Declaración Jurada N° 1831

Declaración Jurada Anual sobre Aportes Recibidos por las OTIC.

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N° 1831

1.

La presente Declaración Jurada deberá ser presentada por los Organismos Técnicos Intermedios para Capacitación,

por los aportes recibidos durante todo el período comercial respectivo.

2. Sección A: IDENTIFICACIÓN DEL DECLARANTE

En esta sección deben señalarse los datos relativos a la identificación de los Organismos Técnicos Intermedios para

Capacitación, indicando el RUT, razón social, domicilio postal, comuna, correo electrónico, número de fax y número de

teléfono (en los dos últimos casos se debe anotar el número incluyendo su código de discado directo).

3. Sección B: DETALLE DE LOS APORTES REALIZADOS

Columna “N° de Comprobante”: Se debe registrar el número del certificado que se emitió a las personas naturales o

jurídicas cuando éstos efectuaron sus aportes.

Columnas “RUT” y “DV”: Se debe registrar el RUT y el dígito verificador de las personas naturales o jurídicas que

efectuaron los aportes.

Columna “Nombre o Razón Social”: Se debe identificar a la persona natural o jurídica que realizó el o los aportes,

ingresando en esta columna su nombre o razón social.

Columna “Fecha del Aporte”: Se debe registrar la fecha en que se efectúo el aporte respectivo, de la forma dd-mm-aaaa

(día-mes-año).

Columna “Monto del Aporte”: Se debe anotar el monto actualizado en pesos chilenos ($) de cada aporte realizado durante

el año comercial respectivo.

Columna “Medio del Aporte”: Se debe indicar la forma en que se enteró el aporte, es decir, señalar si el aporte fue hecho en:

A

: Contado

B : Cheque

C : Letra

D : Pagaré

4. CUADRO RESUMEN FINAL DE LA DECLARACIÓN

En el cuadro“Total Monto del Aporte” se debe registrar el total que resulte de la sumatoria de la columna de “Monto del