Basic HTML Version

Ediciones Especiales

diciembre de 2012

79

correctamente, a las empresas obligadas a extenderlos se le aplicarán las máximas sanciones que la ley y las instrucciones

de este Servicio establecen al respecto.

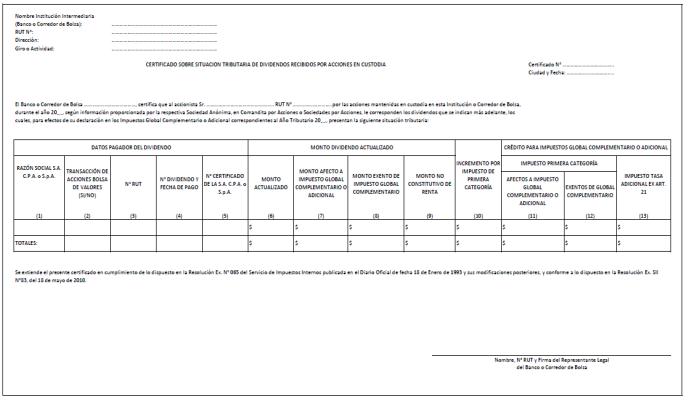

6.11.4 Certificado N° 4, Sobre Situación Tributaria de Dividendos Recibidos por Acciones en Custodia

Instrucciones Para Confeccionar el Certificado Modelo N° 4

Los Bancos, Corredores de Bolsa y demás personas, cuando figuren como accionistas de Sociedades Anónimas, en Comandita

por Acciones o Sociedades por Acciones, por las acciones que mantienen en custodia, deberán traspasar al accionista titular de

dichas acciones, la misma información que les proporcione la Sociedad Anónima, en Comandita por Acciones o Sociedades por

Acciones, mediante el Modelo de Certificado N° 3, para lo cual, deberán utilizar el Modelo de Certificado N° 4 que se analiza.

En los casos que se produzcan diferencias entre el Registro del custodio y el Registro del emisor, el custodio que traspasa el

dividento debe emitir este certificado al custodio que mantiene en custodialas acciones del titular de éstas.

Columna (1): Se debe anotar el nombre de la Sociedad Anónima, en Comandita por Acciones o Sociedades por Acciones

que distribuyó o canceló el dividendo, indicando, además, si es Abierta o Cerrada.

Columna (2): Se debe indicar colocando la palabra “SI” o “NO” si las acciones de las S.A. individualizadas en la columna (1)

se transan o no en una Bolsa de Valores del país.

Columna (3): Se registra el N° de RUT de la S.A., S.C.P.A. o S.p A. que distribuyó el dividendo.

Columna (4): Se registra el N° al cual corresponde el dividendo y su fecha de pago.

Columna (5): Anotar el N° del Certificado de la S.A., S.C.P.A. o S.p A., mediante el cual proporcionó la información relativa a

la situación tributaria de los dividendos distribuidos durante el ejercicio comercial respectivo.

Columna (6): Se anota el monto total actualizado de los dividendos, de acuerdo a la información proporcionada por la

respectiva S.A., S.C.P.A. o S.p.A.

Columna (7): Se anota el monto actualizado de los dividendos afectos a los Impuestos Global Complementario o Adicional,

de acuerdo a la información proporcionada por la respectiva S.A., S.C.P.A. o S.p.A. (Circs. SII N° 60 de 1990, 40 de 1991,

17 de 1993 y 66 de 1997).

Columna (8): Se registra el monto actualizado de los dividendos exentos del Impuesto Global Complementario, de acuerdo

a la información proporcionada por la respectiva S.A., S.C.P.A. o S.p.A. (Circs. SII. N° 60 de 1990, 40 de 1991, 17 de 1993

y 66 de 1997).

Columna (9): Se registra el monto actualizado de los dividendos no gravados con impuesto, de acuerdo a la información

proporcionada por la respectiva S.A., S.C.P.A. o S.p.A. (Circs. SII N° 60 de 1990, 40 de 1991, 17 de 1993 y 66 de 1997).

Columna (10): Se registra el monto del respectivo incremento por Impuesto de Primera Categoría dispuesto por los incisos

finales de los Artículos 54 N° 1 y 62 de la Ley de la Renta, de acuerdo a la información proporcionada por la respectiva S.A.,

S.C.P.A. o S.p.A.

Columnas (11) y (12): Se registra el monto del crédito por Impuesto de Primera Categoría en forma separada, tanto en

la parte que corresponde a rentas afectas a Impuesto Global Complementario o Adicional (Columna 11), como en el que

corresponde a rentas exentas de dichos impuestos, que proceda rebajarse de los Impuestos Global Complementario o

Adicional, conforme a lo establecido en los Artículos 56 N° 3 y 63 de la Ley de la Renta, todo ello de acuerdo a la información

proporcionada por la respectiva S.A., S.C.P.A. o S.p.A.

Columna (13): Se registra el monto del crédito por Impuesto Tasa Adicional del Ex-Artículo 21° de la Ley de la Renta que

proceda rebajarse de los Impuestos Global Complementario oAdicional, conforme a lo establecido en el Artículo 3 transitorio

de la Ley N° 18.775 de 1989, de acuerdo a la información proporcionada por la respectiva S.A., S.C.P.A. o S.p.A.

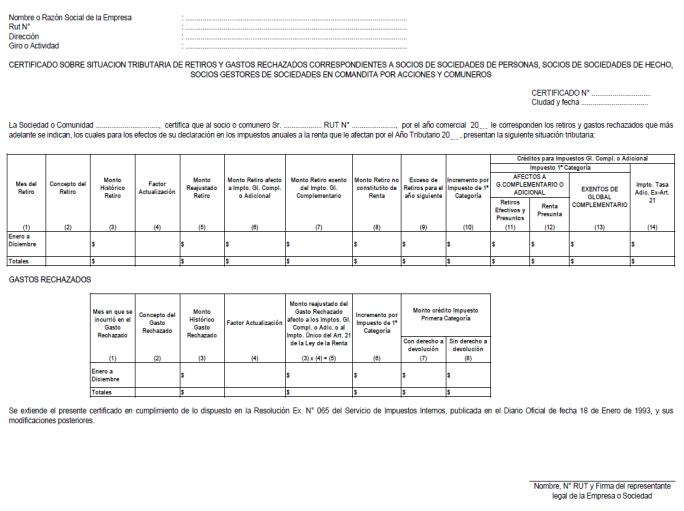

6.11.5 Certificado N° 5, Sobre Situación Tributaria de Retiros y Gastos Rechazados Correspondientes a Socios de

Sociedades de Personas, Socios de Sociedades de Hecho, Socios Gestores de Sociedades en Comandita por Acciones y

Comuneros

Instrucciones Para Confeccionar el Certificado Modelo N° 5

Este Certificado deben emitirlo las EIRL, Sociedades de Personas, Sociedades de Hecho, Sociedades en Comandita

por Acciones y las Comunidades acogidas, ya sea, a los regímenes de tributación de los Artículos 14 letra A) ó 14 bis de

la Ley de la Renta, informando a sus propietarios, socios, socios gestores o comuneros, cualquiera que sea su condición

jurídica, la situación tributaria de los retiros, tanto efectivos como presuntos, y gastos rechazados que correspondan a tales

personas y de los créditos a que dan derecho las referidas rentas o cantidades, todo ello para los fines de su declaración

en los Impuestos Global Complementario o Adicional o Impuesto Único del inciso 3° del Artículo 21°, según corresponda, o

bien, para su debida contabilización en los registros contables de las empresas, socias o comuneras no obligadas, por esas

rentas, a declarar impuestos anuales a la renta.

CONFECCIÓN DEL RECUADRO RETIROS

Columna (1): Se deben anotar los meses del año comercial correspondiente en los cuales se efectuaron los retiros.

Columna (2): Se anota el concepto de los retiros efectuados, anotando en dicha columna lo siguiente, según el concepto

del retiro: Exceso de Retiro del Ejercicio Anterior; Retiro Presunto por el Uso o Goce de Bienes; Retiro por Renta Presunta

o Retiro Efectivo. Si el concepto de uno o más retiros se da en un mismo mes, se anotan en forma separada repitiendo el

mismo mes con el concepto del retiro que corresponda.

Columna (3): Se registra el monto o valor histórico de los retiros efectivos efectuados en cada mes por los propietarios,

socios, socios gestores o comuneros, incluyendo los excesos de retiros que quedaron pendientes de tributación en el

ejercicio anterior, de acuerdo a lo dispuesto en la letra b) del N° 1, letra A) del Artículo 14 de la Ley de la Renta.

Se hace presente que los

retiros destinados a reinversión

según las normas de la letra c) del N° 1 de la letra A) del

Artículo 14 de la Ley de la Renta

no se informan en este Certificado

, sino que en el Certificado N° 16 que se detalla

más adelante.

Columna (4): Se deben anotar los factores de actualización correspondientes a cada mes y para los excesos de retiros del

año anterior, según publicación efectuada por el SII.

Columna (5): Se debe registrar el valor que resulte de multiplicar las cantidades de la columna (3) por los factores de

actualización de la columna (4).

Columna (6): Anotar el monto actualizado de los excesos de retiros determinados en el año anterior y/o el de los retiros

efectivos del ejercicio afectos al Impuesto Global Complementario o Adicional. Si éstos no han excedido el monto del FUT

determinado al término del ejercicio, el valor a registrar en esta columna será el mismo anotado en la columna (5). Por el

contrario, si los referidos retiros han excedido el monto del FUT, el valor a registrar en dicha columna será el valor que resulte

de los retiros previamente ajustados de acuerdo al procedimiento establecido en el inciso penúltimo de la letra a) del N° 1,

letra A) del Artículo 14 de la Ley de la Renta, en el caso de Sociedades de Personas, Socios Gestores de Sociedades en

Comandita por Acciones, Sociedades de Hecho y Comunidades.

Los retiros por conceptos de rentas presuntas incluidas en el FUT y aquéllos provenientes por el uso o goce de bienes de

propiedad de las empresas o sociedades o comunidades, determinados éstos de acuerdo al texto del Artículo 21° de la Ley

de la Renta, cuyas instrucciones se contienen en las Circulares N°s. 37 de 1995 y 57 de 1998, deben informarse en forma

separada en el mes de diciembre del año respectivo, registrando en dicho mes la siguiente información:

- Columna (1): Diciembre;

- Columna (2): Concepto retiro por renta presunta o retiro presunto por el uso o goce de bienes, según corresponda;

- Columna (3): Monto retiro presunto;

- Columnas (4) y (5): En blanco;

- Columna (6): Mismo valor anotado en la columna (3);

- Columnas (7), (8) y (9): En blanco;

- Columna (10): Incremento por Impuesto de Primera Categoría por retiros presuntos por el uso o goce de bienes, cuando

proceda;

- Columnas (11), (12) y (13): Monto del crédito por Impuesto de Primera Categoría, “Afecto” (11 y 12) y “Exento” (13); y

- Columna (14): Crédito por Impuesto Tasa Adicional Ex-Art. 21° por retiros presuntos por el uso o goce de bienes, cuando

proceda (Art. 3° de la Ley N° 18.775/89).

Columna (7): Se debe registrar el monto actualizado de los excesos de retiros determinados en el año anterior y/o el de

los retiros efectivos del ejercicio “exentos” del Impuesto Global Complementario por haber sido imputados éstos a rentas o

utilidades exentas de dicho tributo, conforme a lo dispuesto por las letras b) y d) del N° 3 letra A) del Artículo 14 de la Ley de