Índice de contenidos

Importancia del Sistema Tributario para la Economía

El rol de los sistemas tributarios en la economía abarca diversas dimensiones. Por una parte, los impuestos son la principal fuente de ingresos que obtiene el Estado para el financiamiento del gasto público en bienes y servicios para la población, y por otra, tienen un rol central en el crecimiento económico de un país y la competitividad de sus empresas. En efecto, la importancia de la regulación tributaria en el desempeño macroeconómico ha sido demostrada en la literatura especializada, concluyéndose que un sistema tributario moderno, con principios y reglas claras, fomenta la creación de un clima atractivo para los negocios, el emprendimiento y la creación de oportunidades.

En este sentido, los sistemas tributarios deben tener la aptitud de obtener los ingresos necesarios para el funcionamiento del aparato público, pero cuidando la capacidad de las empresas para crecer, ser competitivas e innovar. Esto es esencial para el fortalecimiento de la economía, el mejoramiento de las condiciones laborales y las remuneraciones.

Para recuperar los niveles sostenidos de crecimiento económico que Chile logró en las últimas décadas, el sistema tributario requiere ser modernizado. En efecto, debido a la falta de actualización de algunas normas, así como también producto de las últimas reformas, el sistema tributario chileno contiene algunos elementos que generan incertidumbre jurídica y económica a los agentes, dificultando el cumplimiento tributario y disminuyendo los incentivos a la inversión y el ahorro.

La Organización para la Cooperación y el Desarrollo Económico (OCDE) y el Fondo Monetario Internacional (FMI) han dado cuenta en una reciente publicación conjunta de los beneficios de la certeza jurídica en materia tributaria como mecanismo de fomento de la inversión y desenvolvimiento del comercio para los países con economías emergentes. 1

Diagnóstico del Sistema Tributario actual

El sistema tributario vigente tiene dos regímenes principales y un régimen accesorio para micro, pequeñas y medianas empresas (Pymes). Dichos regímenes son de difícil administración, quiebran la equidad horizontal, generan arbitrariedades y tienen efectos regresivos.

Así, el sistema semi integrado (cuya base es que solo 65% del impuesto pagado por la empresa constituye un crédito para los impuestos personales pagados por los dueños de dichas empresas) genera que todas las personas que reciben utilidades de una empresa de dicho sistema experimenten una sobretasa de 9,45% en su impuesto personal, sin considerar su capacidad contributiva.

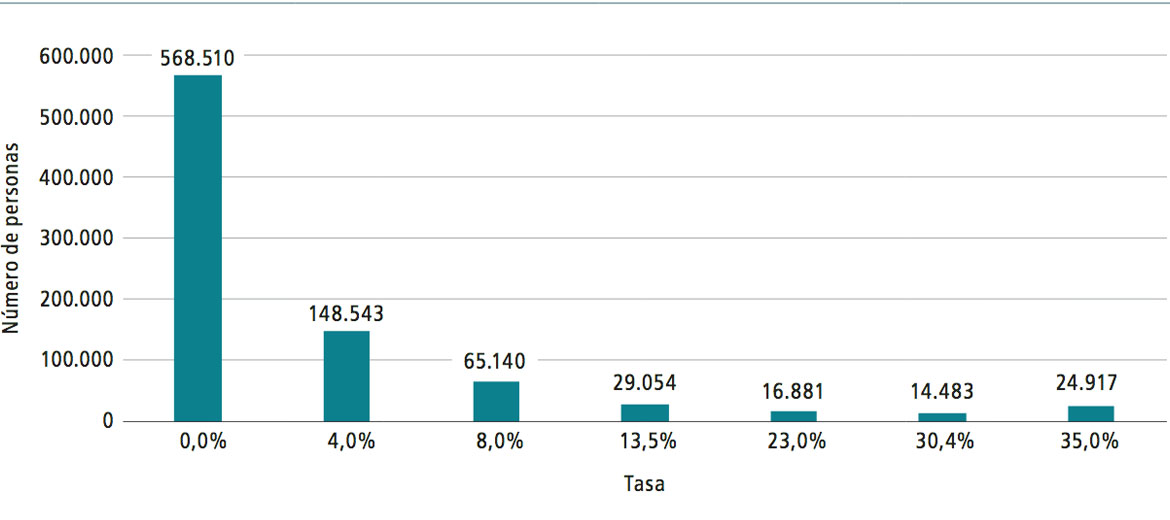

La Figura 3.1 muestra el número de personas que experimentaron un incremento en su tasa de impuesto personal por recibir utilidades provenientes de una empresa del sistema semi integrado. En el año tributario 2019, 568.510 personas se encontraron en el tramo exento de impuestos personales por ganar aproximadamente menos de $660 mil mensuales y que, sin embargo, pagan la sobretasa de 9,45%. A su vez, cerca de 811.247 mil personas (equivalentes al 94% de los socios o accionistas de esas empresas régimen semi integrado) están en tramos de impuesto personal con tasas iguales o menores a 13,5%.

Figura 3.1

Número de personas afectadas por sobretasa del sistema semi integrado, con relación a sus tasas de impuesto por tramos de ingreso:

Además, el sistema semi integrado genera otras arbitrariedades que desincentivan la inversión y rompen el principio de equidad tributaria. En este sentido, como consecuencia de la aplicación del sistema semi integrado:

- Un emprendedor que gana lo mismo que un trabajador es gravado con una tasa más alta (44,45% y 35%, respectivamente, en el tramo más alto).

- Los inversionistas extranjeros que invierten en Chile desde un país con el cual Chile tiene un convenio de doble tributación son gravados con tasas más bajas (35%) respecto de inversionistas extranjeros sin convenio (44,45%).

- Un inversionista extranjero que invierte en Chile desde un país con convenio es gravado con una tasa más baja (35%) respecto de un inversionista chileno que invierte en Chile (44,45%).

- Un inversionista chileno que invierte en Chile es gravado con tasa más alta (44,45%) respecto del mismo inversionista chileno que invierte en el extranjero (35%).

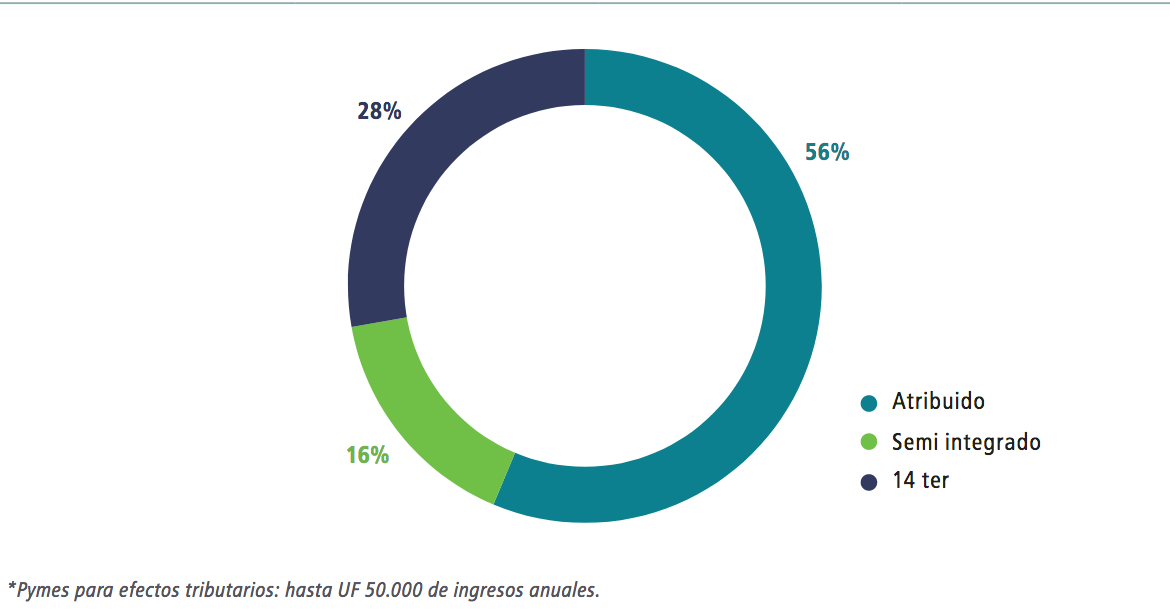

Por otra parte, en el sistema tributario actual, las Pymes pueden incorporarse a los dos sistemas principales (semi integrado y atribuido) además de un régimen Pyme del artículo 14 ter. Sin embargo, tal como puede apreciarse en la Figura 3.2, de acuerdo a la operación renta del año 2018, solo 290.312 Pymes (28%) se encuentran en el régimen especialmente establecido en su favor, por lo que hoy existen 755 mil emprendedores que no reciben los beneficios tributarios de dicho régimen.

Figura 3.2

Distribución porcentual de Pymes según los regímenes del sistema actual (2018):

A su vez, del total de Pymes existentes, aproximadamente un 16% (166.338 Pymes) se encuentran en el sistema semi integrado. En consecuencia, estas empresas soportan una tasa superior de Impuesto de Primera Categoría (IDPC) de 27%, comparado con el 25% que pagan las que están acogidas al régimen 14 ter. Por otro lado, estas empresas no reciben los beneficios del régimen Pyme actual y, además, sus propietarios deben soportar la sobretasa de 9,45% señalada.

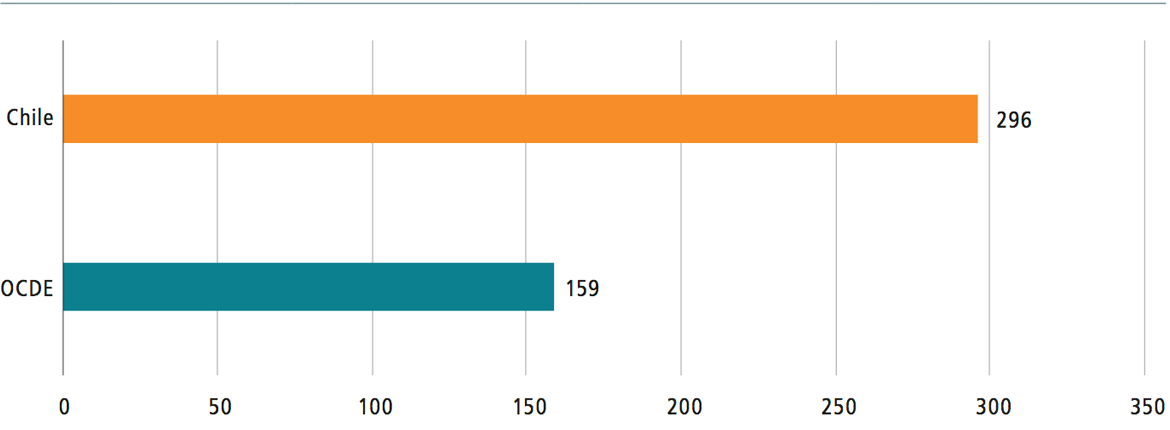

En línea con lo anterior, de acuerdo al Doing Business Report del Banco Mundial, el promedio de horas al año en Chile destinadas a cumplimiento tributario aumentó de 291 en 2018 a 296 en 2019. De acuerdo al mismo reporte, el promedio de horas destinadas al cumplimento tributario en Chile es casi el doble del promedio de la OCDE (Figura 3.3).

Figura 3.3

Tiempo destinado al cumplimiento tributario (2019, horas por año):

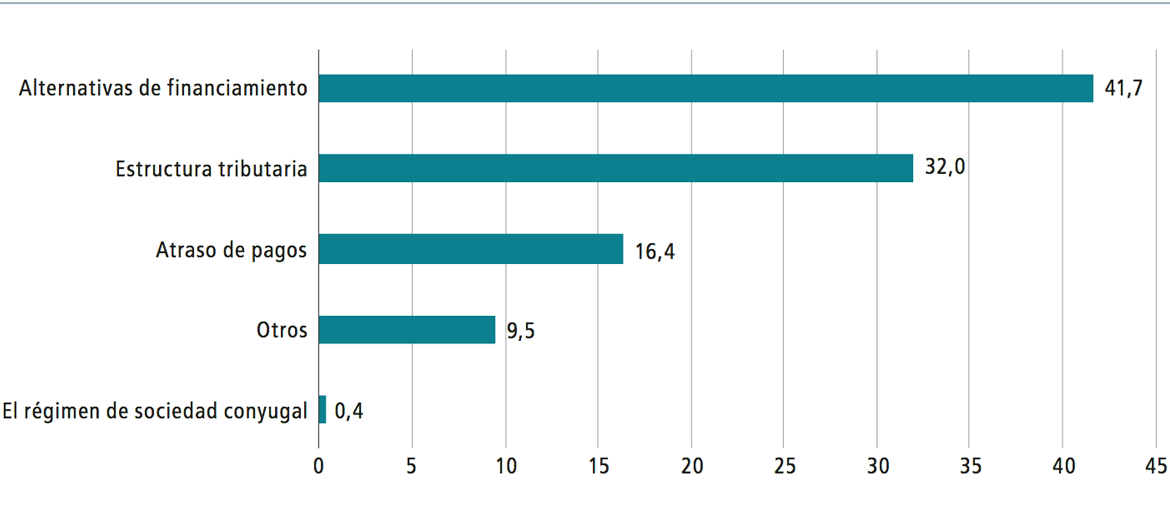

Asimismo, las complejidades que genera el sistema tributario actual y su incidencia en la percepción de los contribuyentes se vieron reflejadas en las respuestas entregadas por emprendedores a la pregunta ¿qué es lo que más dificulta el emprendimiento en nuestro país?, en la encuesta “Radiografía del Emprendimiento en Chile 2018” realizada por la Asociación de Emprendedores de Chile (Figura 3.4).

Figura 3.4

¿Qué es lo que más dificulta el emprendimiento de nuestro país? (2018, % del total de encuestados):

Proyecto de Modernización Tributaria

Considerando lo señalado anteriormente, el 23 de agosto de 2018 nuestro gobierno ingresó al Congreso Nacional el Proyecto de Ley de Modernización Tributaria (MT) que tiene por objeto modernizar nuestro sistema tributario y avanzar hacia una regulación más moderna, simple y equitativa, que promueva el crecimiento, la inversión, el ahorro, el emprendimiento y la creación de empleos.

Principios que sustentan el Proyecto de Modernización Tributaria

El Proyecto de MT se inspira en los siguientes principios básicos, que se estiman deben ser reforzados para lograr un sistema tributario moderno y eficiente:

- Equidad y justicia en la distribución de los tributos: Avanzar en equidad vertical y horizontal de forma que los contribuyentes con igual capacidad de pago sean tratados de forma similar por el sistema tributario y que las rentas de un mismo tipo sean sometidas a igual tributación.

- Simplicidad normativa: Simplificar la regulación para facilitar la comprensión por parte de los contribuyentes de las obligaciones tributarias que los afectan y los derechos que les corresponden.

- Certeza y seguridad jurídica: Fortalecer el principio de legalidad tributaria que permite que los contribuyentes tomen conocimiento de las obligaciones que les corresponden y tengan claridad respecto de los efectos y consecuencias tributarias de sus actos y decisiones.

- Competitividad: Avanzar en el establecimiento de un sistema tributario moderno y simple que fomente la inversión, incentive el crecimiento y otorgue herramientas a los emprendedores para que concentren sus esfuerzos en el desarrollo de sus negocios.

- Estabilidad: Incorporar a nuestro sistema tributario una regulación robusta y duradera, que no requiera modificaciones constantes que puedan impactar negativamente en la certeza jurídica y el desarrollo económico.

- Recaudación: Asegurar y aumentar la recaudación existente, de manera de cumplir con los compromisos asumidos con la ciudadanía.

Modernización y simplificación del sistema de tributación de las empresas

El proyecto propone el establecimiento de un sistema tributario único e integrado que contribuya a mejorar la equidad horizontal. Dicho sistema tendrá las siguientes características:

- Sistema totalmente integrado entre el Impuesto de Primera Categoría (IDPC) y los impuestos finales.

- Tributación de los propietarios en base a retiro.

- Tasa IDPC: Se mantiene la tasa de IDPC en 27%, y se establece una tasa de 25% para los emprendedores que se acojan al Régimen Pro Pyme.

- Simplificación y liberación de registros: Se simplifican los registros tributarios al eliminar la convivencia de dos sistemas distintos de tributación. Además, los contribuyentes que no obtengan rentas exentas o ingresos no renta, llevarán solo un registro (registro de Saldo de Créditos Acumulados o SAC).

- Órdenes de Imputación: Siguiendo lo establecido por la ley actual, se establece como principio rector que los retiros y dividendos se imputarán, en primer lugar, a utilidades tributables y luego a utilidades exentas, ingresos no renta y capital. Todo lo que exceda lo anterior quedará gravado con impuestos finales.

- Crédito por impuestos pagados por la empresa: Se simplifica el crédito al que tienen derecho los contribuyentes por los impuestos pagados por las empresas en las que participan, sin distinguir ni discriminar por su naturaleza. Para estos efectos se estableció un sistema de crédito promedio, a diferencia del sistema actual en que el crédito se imputa primero a los créditos más nuevos (a partir de 2017) y luego a los más antiguos.

Percepción internacional del Proyecto

El FMI en su artículo IV sobre Chile 2, emitido en noviembre de 2018, destacó los avances del proyecto en materia de simplificación y eficiencia del sistema tributario, promoción de la inversión, crecimiento económico y apoyo a las Pymes.

De igual forma, en una carta enviada al Ministro de Hacienda en enero de 2019, la OCDE manifestó su apoyo a los ejes centrales del proyecto destacando que “varias medidas de la propuesta tributaria de 2018 apoyarán la inversión y el crecimiento, tales como el retorno a un sistema tributario único y totalmente integrado, un régimen mejorado para las Pymes, nuevas reglas diseñadas para la certeza tributaria, la depreciación tributaria acelerada y el reembolso más rápido del IVA”.

Tramitación del Proyecto de Modernización Tributaria

Actualmente, el Proyecto MT se encuentra en discusión en el Congreso Nacional, proceso en el que se han ingresado diversas indicaciones destinadas a fortalecer los ejes centrales del proyecto, aumentar la recaudación fiscal en los sectores de mayores ingresos, potenciar la propuesta original en materia de Pymes, otorgar recursos a las regiones, beneficiar a los adultos mayores y mejorar el diseño del impuesto verde, entre otros objetivos.

Medidas incorporadas al Proyecto

A continuación, se presentan las principales medidas incorporadas mediante indicaciones:

A) Fortalecimiento del Régimen Pro Pyme

Con el objeto de potenciar el emprendimiento, se introducen modificaciones que fortalecen el Régimen Pro Pyme, simplifican el régimen de tributación propuesto e incorporan nuevos beneficios para las Pymes.

La nueva regulación para las Pymes es congruente con el sistema único e integrado con tributación de los propietarios en base retiros propuesto por la MT (sin perjuicio de poder optar por la transparencia tributaria), manteniendo al mismo tiempo la simplicidad y digitalización como principios rectores del sistema.

Entre las nuevas características más relevantes del Régimen Pro Pyme se encuentran:

- Ampliación de umbral de ingresos: Se eleva desde las 50.000 UF actualmente vigente, hasta 75.000 UF para acceder al régimen Pyme, ampliando considerablemente el universo de emprendedores que podrán acogerse al él.

-

Acceso al financiamiento: La posibilidad de acceder a financiamiento ha sido hasta ahora una dificultad más para el desarrollo de las Pymes. Considerando lo anterior, además de la opción de transparencia tributaria, el nuevo Régimen Pro Pyme contempla las siguientes medidas:

Previa solicitud del contribuyente, el SII entregará un certificado de situación tributaria de la empresa, con la información que mantenga a su disposición y sea relevante para facilitar el acceso al financiamiento.

Adicionalmente, se mantiene la posibilidad de recibir aportes o financiamiento de otras empresas para fomentar la innovación, que, certificada por CORFO, tendrá como consecuencia que los ingresos de la empresa inversionista no sean considerados para el cómputo del límite de ingresos para mantenerse en el régimen.

- Contabilidad Simplificada: Con el objeto de facilitar el cumplimiento tributario, se faculta a las Pymes para poder llevar contabilidad simplificada.

Por su parte, el nuevo Régimen Pro Pyme propuesto se estructura en tres etapas acordes al desarrollo de un emprendimiento:

- Etapa inicial: aplicación del Régimen Pro Pyme, con opción de transparencia tributaria. Lo fundamental de esta etapa, es que se libera a la Pyme del pago del IDPC, y tributa directamente el propietario con Impuesto Global Complementario (IGC) o Impuesto Adicional (IA), según corresponda. Esta medida representa un alivio para el financiamiento de las Pymes, ya que en aquellos casos en que los socios o accionistas estén sujetos a tasas de IGC menores a 25%, pagarán dicho impuesto inferior y no tendrán que esperar la devolución del IDPC para obtener liquidez. Adicionalmente, las Pymes que estén en este régimen no tendrán que llevar contabilidad completa, practicar inventarios, confeccionar balances, efectuar depreciaciones o aplicar corrección monetaria. Tampoco determinarán Capital Propio Tributario de acuerdo a las reglas generales.

- Etapa intermedia: aplicación del Régimen Pro Pyme con tributación de los propietarios en base a retiros. La Pyme paga IDPC con una tasa reducida de 25%, pudiendo optar por contabilidad simplificada, para la cual se contempla que el SII realice la entrega de la información por medios digitales. Adicionalmente, las Pymes pagarán una tasa preferencial de Pago Provisional Mensual, y determinarán su Capital Propio Tributario de acuerdo a la información que disponga el SII. Para evitar que Pymes queden fuera del régimen, se faculta al SII para incluir en el Régimen Pro Pyme a aquellas con ingresos que no excedan de 1.000 UF al cierre del primer ejercicio y que por error hayan optado al régimen de tributación de empresas de mayor tamaño (con tasa de 27%).

- Etapa final: régimen de tributación de las empresas de mayor tamaño. Las Pymes que crezcan y pasen a ser una empresa de mayor tamaño, continuarán tributando en base a retiros efectivos, pero con tasa de 27%. Es en esta última etapa en la que son aplicables las reglas de transición de regímenes y la salida del Régimen Pro Pyme. La salida del Régimen Pro Pyme no generará impuestos para la empresa ni sus dueños en atención a que se trata, en su esencia, del mismo sistema.

B) Fortalecimiento de las regiones

Se promueve el desarrollo de las regiones, mediante la incorporación de una contribución especial de 1,0% aplicable a los proyectos que impliquen una inversión en activo fijo superior a US$ 10 millones y que sean sometidas al Sistema de Evaluación de Impacto Ambiental. Se encontrarán exceptuadas de esta contribución los proyectos de inversión destinados exclusivamente al desarrollo de actividades de salud, educacionales, científicas, de investigación o desarrollo tecnológico, y de construcción de viviendas y oficinas. El 1,0% se incorporará a los ingresos generales de la nación, a través de un Fondo de Contribución Regional. A lo menos 1/3 se destinará al Fondo Nacional de Desarrollo Regional y hasta 2/3 a un Fondo de Contribución Regional donde el 50% de los recursos será puesto a disposición de las regiones y el 50% restante se destinará en favor de las comunas donde se emplacen los proyectos.

C) Ampliación de los beneficios de contribuciones para adultos mayores

Se amplía el régimen especial de beneficios para adultos mayores de clase media, aprobada durante el primer período del Presidente Sebastián Piñera (Ley N° 20.732) y promulgada en febrero de 2014, que permite disminuir el pago de contribuciones de los adultos mayores respecto de sus inmuebles.

A través de las indicaciones, se realizan las siguientes mejoras a los beneficios de los adultos mayores:

- Se incrementa el tope de avalúos por inmueble desde $75 a $128 millones de pesos, y el tope global de inmuebles desde $100 a $171 millones de pesos.

- Se establece un nuevo mecanismo que limita el monto máximo de contribuciones de estos adultos mayores al 5% de sus ingresos o el 50% del valor de la contribución, el que le sea más favorable.

- Se corrigen las normas de reajuste de los beneficios de los adultos mayores para efectos de reconocer los procesos de reavalúo que realiza el SII (la ley actual solo considera IPC).

Adicionalmente, las indicaciones del Gobierno incorporaron una nueva exención del pago de contribuciones de los denominados Establecimientos de Larga Estadía para Adultos Mayores (ELEAM), para entidades sin fines de lucro, certificadas por el Servicio Nacional del Adulto Mayor (SENAMA) y así calificadas por el Ministerio de Hacienda.

D) Defensoría del Contribuyente (Dedecon)

Se realizan ajustes para fortalecer la Defensoría del Contribuyente (Dedecon) de manera que pueda orientar y apoyar de manera efectiva a los contribuyentes, en especial a las Pymes y a los más vulnerables. En particular, se realizan precisiones para aclarar sus atribuciones, de manera que pueda actuar en armonía con el SII para mejorar el sistema tributario chileno. En este sentido, mediante las indicaciones realizadas, se precisan las funciones de la Dedecon y su ámbito de acción, otorgándole certeza jurídica para actuar y cumplir de manera efectiva y eficiente con su objeto principal que es promover y proteger los derechos de los contribuyentes. Por último, se ajusta el artículo transitorio de la Dedecon para reflejar estos cambios y precisar que no habrá traspaso de bienes desde otras instituciones y que los funcionarios podrán libremente solicitar formar parte de la Dedecon mediante un concurso público.

E) Fortalecimiento tecnológico del SII

Se destinarán US$ 10 millones anuales al SII para iniciar un proceso de fortalecimiento tecnológico y transformación digital destinados a dotarlo de herramientas que le permitan ejercer correctamente sus atribuciones y facultades, mejorar la asistencia remota a los contribuyentes, fortalecer los mecanismos de fiscalización por medios digitales, potenciar y aumentar la capacidad de análisis y procesamiento de información, agilizar los procedimientos llevados de manera digital y promover su integración tecnológica con otros organismos.

F) Nuevas normas especiales anti elusión

Se incorporan las siguientes nuevas normas anti elusión:

- (i) se faculta al SII para revisar que las utilidades retenidas y los activos que la representan no hayan beneficiado a sus dueños, pudiendo aplicar las sanciones por gasto rechazado si se verifican retiros o distribuciones no informadas,

- (ii) se faculta al SII para aplicar un impuesto único de 35% (equivalente a la tasa más alta de global complementario) a los retiros desproporcionados a la participación en el capital, respecto de las utilidades que correspondan a relacionados, que no tengan una razonabilidad económica o comercial. Similar sanción, pero con tasa de 25%, aplicará a los retiros desproporcionados de las utilidades que se acogieron al Impuesto Único y Sustitutivo del FUT.

G) Ajustes a la norma de gastos

Se incorporan ajustespara precisar que son deducibles todos aquellos gastos que tengan la aptitud generadora de rentas, ya sea en el mismo o futuros ejercicios, y que estén vinculados al interés, desarrollo o mantención del giro. Con este nuevo enfoque del concepto, se les otorga a las empresas la flexibilidad necesaria para poder desenvolverse y llevar a cabo gestiones, cuyos desembolsos asociados puedan generar renta, independiente del momento en que se generen, eliminando la incertidumbre acerca de la eventual aplicación del impuesto sanción del artículo 21 LIR.

H) Limitación al “market maker”

Con el objeto de evitar abusos en la utilización del beneficio tributario aplicable a las ganancias de capital en la enajenación de valores que tengan presencia bursátil en virtud de un contrato de market maker, el proyecto establece que dicho beneficio se otorgará solo cuando el contrato tenga una duración previa de un año a la fecha de la venta, requisito que no se aplicará a las aperturas en bolsa a través de ofertas públicas iniciales de valores.

I) Limitación de tasa reducida de 4% aplicable a intereses en caso de estructuras “back to back”

Se avanza en la limitación del beneficio a los financiamientos desde el extranjero vía “back to back” (esto es, un crédito en que se entrega a la institución que financia la operación una garantía líquida, como, por ejemplo, un depósito a plazo, lo que permite obtener mejores tasas de interés del préstamo garantizado al reducir el riesgo de la operación) o estructuras análogas de “fronting”. En estos casos se entiende que el acreedor efectivo del crédito no es el banco y, en consecuencia, no se podrá aplicar la tasa reducida de 4%. Adicionalmente, se incorpora un nuevo concepto de institución financiera extranjera, con mayores requisitos de sustancia económica, a las que se le aplica la tasa reducida.

J) Cambios generales al Impuesto al Valor Agregado (IVA)

Se realizan modificaciones a la Ley de IVA (LIVA) con el objeto de precisar aspectos sobre el concepto de habitualidad, mejoras a los procedimientos de devolución de IVA exportador y registros de compraventa, algunas adecuaciones en la actividad de la construcción, ajustes al mecanismo de devolución de IVA por activo fijo, entre otros aspectos de la ley.

Entre los cambios más relevantes a la LIVA y normas relacionadas, se encuentran:

- Se extiende la rebaja de crédito especial IVA a la construcción de viviendas, hasta un valor de 3000 UF con un 45% de rebaja para viviendas entre 2000 y 3000 UF, manteniendo el tope de 225 UF por vivienda.

- Se realizan ajustes al procedimiento expedito de devolución de IVA.

- Se incorporan las operaciones “no afectas” a las reglas de proporcionalidad para la determinación del crédito fiscal IVA.

K) IVA a los servicios digitales

En la actualidad, diversas jurisdicciones han incorporado una normativa especial destinada a gravar la economía digital a la espera de los lineamientos definitivos de la OCDE y la Comunidad Europea sobre la materia.

En este contexto, el Proyecto MT propuso inicialmente establecer un impuesto especial llamado Impuesto a los Servicios Digitales. Sin embargo, siguiendo las recomendaciones de la OCDE, mediante indicaciones se reformuló el Impuesto a los Servicios Digitales como un hecho gravado especial con IVA.

En virtud de lo anterior, los servicios prestados por empresas a consumidores, o Business to Consumer (B2C), quedarán gravados con IVA y se les eximirá del pago de impuestos directos a la espera que un consenso global sea alcanzado en el marco de la OCDE. Por su parte, respecto de los servicios prestados entre empresas, o Business to Business (B2B), se mantienen las reglas actuales, donde no hay inconvenientes para que la empresa local realice las retenciones respectivas de los impuestos que correspondan.

Para asegurar el cumplimiento del impuesto, se crea un registro simplificado de pago para las plataformas extranjeras, manteniendo, de forma supletoria, el método de retención a través de la institución financiera intermediadora del pago.

L) Eliminación de la exención de contribuciones a predios forestales

Se elimina la exención establecida en el Decreto Ley N° 701 de 1974 respecto de los terrenos calificados de aptitud preferentemente forestal que no tengan a lo menos un 30% de bosque nativo, manteniéndose la franquicia para los terrenos con bosque nativo.

M) Limitación de la exención de Impuesto Adicional a las Universidades

Se precisa que la exención de Impuesto Adicional establecida en la Ley N° 16.840 de 1968 por cantidades pagadas al extranjero aplicará solo respecto de prestaciones que se encuentren directamente vinculadas con las actividades propias de la universidad (investigación, docencia y extensión).

N) Impuesto Verde

Las modificaciones incorporadas, tienen por objeto hacer más verde este impuesto, y mejorar su diseño, ampliando el universo de industrias sujetas al impuesto mediante la exclusión del “sesgo tecnológico” actual a través de eliminar el requisito de la potencia térmica instalada, y asociando el impuesto directamente a la generación de emisiones. Serán sujetos del impuesto, todos aquellos establecimientos que, individualmente o en conjunto, emitan 100 o más toneladas anuales de material particulado (MP), o 25.000 o más toneladas anuales de dióxido de carbono (CO2), con independencia de su capacidad instalada.

Además, se incorpora la posibilidad de realizar proyectos de reducción para compensar (también denominados “offset”) las emisiones de CO2, MP, óxido de nitrógeno, dióxido de azufre, lo que se traduce en una rebaja el impuesto a pagar si se reducen las emisiones.

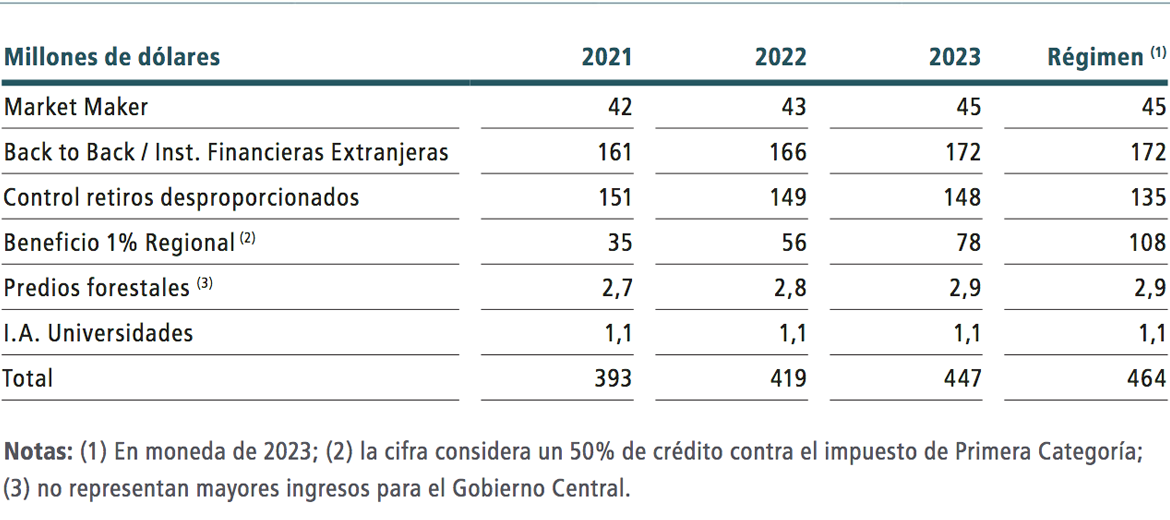

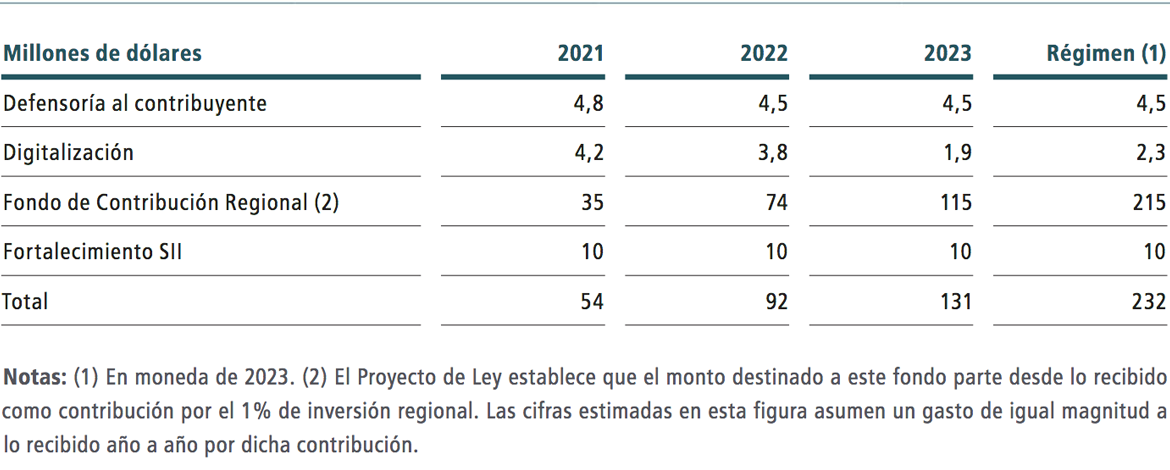

Actualización de la Recaudación del Proyecto MT

De acuerdo a las proyecciones efectuadas, las medidas compensatorias progresivas incorporadas mediante indicaciones implicarán una mayor recaudación neta en régimen de aproximadamente US$ 464 millones. Considerando estas compensaciones, el proyecto de Modernización Tributaria recaudará US$ 705 millones en régimen. Por su parte, los costos asociados al proyecto serán de US$ 232 millones en régimen (Figuras 3.5 y 3.6).

Figura 3.5

Recaudación Medidas Compensatorias Progresivas:

Figura 3.6

Costos asociados Proyecto de Modernización Tributaria:

Aprobación del Proyecto MT en la Cámara de Diputados

Con fecha 22 de agosto de 2019, la MT fue aprobada por la sala de la Cámara de Diputados luego de haber pasado por la Comisión de Hacienda de la Cámara, dando término a uno de los pasos más importantes en el camino a su dictación como ley.

Aproximadamente un 95% de la iniciativa fue aprobada tanto por la Comisión de Hacienda como por la sala de la Cámara, gracias al mayoritario apoyo de los parlamentarios a las ideas matrices del proyecto y a la convicción de que su aprobación traerá enormes beneficios para el país, en particular para las Pymes y los emprendedores, para la clase media, los adultos mayores y las regiones.

Así, las ideas matrices del Proyecto se mantuvieron en él desde el día en que este fue presentado.

Ley de Reintegro

El 16 de enero de 2019, con amplia mayoría del Senado, se aprobó el proyecto de Reintegro Parcial del Impuesto Específico al Diésel para Empresas de Transporte de Carga (Ley N° 21.139). Esta ley se extiende por cuatro años el régimen de reintegro parcial para el transporte de carga, hasta el 31 de diciembre de 2022.

En dicha ley, además de ampliar la extensión del régimen de reintegro, se fortalecen las normas de relación para las empresas de transporte de carga, de acuerdo con las últimas modificaciones realizadas a la Ley sobre Impuesto a la Renta.

Esta iniciativa está dirigida a empresas de transporte de carga que sean propietarias o arrendatarias con opción de compra de camiones y con un peso bruto vehicular igual o superior a 3.860 kilos. Esto permite que dichas empresas puedan recuperar un porcentaje de las sumas pagadas por dicho vehículo por concepto del impuesto específico al petróleo diésel, beneficiando a más de 26 mil transportistas de carga, de los cuales más de la mitad se encuentran en tramos de ventas menores a 2.400 UF anuales.

La ley propone los mismos porcentajes de reintegro de acuerdo a cuatro tramos de ventas que fueron establecidos en la Ley N° 20.561 de 2011 y luego renovados en 2015 mediante la Ley N° 20.809:

- 80% de reintegro para los contribuyentes cuyos ingresos anuales hayan sido iguales o inferiores a 2.400 UF.

- 70% de reintegro para los contribuyentes cuyos ingresos anuales hayan sido superiores a 2.400 UF y no excedan de 6.000 UF.

- 52,5% de reintegro para los contribuyentes cuyos ingresos anuales hayan sido superiores a 6.000 UF y no excedan de 20.000 UF.

- 31% de reintegro para los contribuyentes cuyos ingresos anuales hayan sido superiores a 20.000 UF.

Política Tributaria Internacional

Convenios internacionales

Como parte de su política internacional en materias tributarias y con el objeto de promover el libre intercambio comercial, nuestro país ha celebrado y mantiene vigentes 33 Convenios para Evitar la Doble Tributación y cinco Convenios de Intercambio de Información Tributaria, incluido entre ellos, la Convención sobre Asistencia Administrativa Mutua en Materia Tributaria promovida por la OCDE (MAAT, por sus siglas en inglés) que ha sido suscrita por 125 jurisdicciones a la fecha. Estos convenios sitúan a Chile como uno de los países con la red más amplia de convenios de América del Sur.

En el último año, se ratificaron y promulgaron los Convenios de Intercambio de Información Tributaria con Bermudas y Jersey, así como también el Convenio para Evitar la Doble Tributación con Uruguay. Por su parte, el Convenio para Homologar el Tratamiento Impositivo Previsto en los Convenios para Evitar la Doble Imposición suscrito por los Estados Parte del Acuerdo Marco de la Alianza del Pacífico fue aprobado en el último año en el Congreso Nacional; sin embargo, aún no se encuentra vigente a la espera de la ratificación de los demás países de la Alianza del Pacífico.

El Convenio para Evitar la Doble Tributación con Estados Unidos se encuentra firmado pero no vigente, a la espera de su ratificación por parte del Congreso de dicho país. Durante 2019 se han redoblado los esfuerzos destinados a promover la aprobación de este convenio a través de diversas reuniones con el Departamento del Tesoro y el Congreso de Estados Unidos.

Siguiendo esta línea, se han continuado los procesos de colaboración internacional promoviendo la celebración, tramitación y aprobación de nuevos convenios tributarios internacionales con diversos países.

Actualmente, los siguientes convenios tributarios internacionales se encuentran en trámite de aprobación en el Congreso Nacional:

- Convención Multilateral para Aplicar las Medidas Relacionadas con los Tratados Fiscales para Prevenir la Erosión de las Bases Imponibles y el Traslado de Beneficios suscrito por Chile, que es parte de las medidas establecidas por la OCDE para el adecuado uso de los convenios tributarios.

- Protocolo al Convenio para Evitar la Doble Tributación entre Chile y China.

Adicionalmente, el Gobierno se encuentra negociando Convenios para Evitar la Doble Tributación con Alemania, Finlandia, Holanda, India, Singapur, Turquía y Emiratos Árabes Unidos, y protocolos modificatorios a los convenios con Brasil y Ecuador.

Asimismo, se están revisando las cláusulas tributarias en el contexto de la modernización del Acuerdo de Asociación con la Unión Europea.

Por último, los Convenios de Intercambio de Información Tributaria con Gibraltar, Bahamas y Emiratos Árabes Unidos se encuentran en proceso de trámite por parte del Gobierno, luego de haber concluido su proceso de negociación.

Participación en instancias multilaterales

OCDE

Como país miembro de la OCDE, el Gobierno participa activamente en las reuniones y foros tributarios destinados a recoger las experiencias de los demás países miembros, fomentar la integración efectiva de las economías y estudiar las recomendaciones de las mejores prácticas y estándares internacionales tributarios promovidos por la organización.

En dicho contexto, el Gobierno continúa avanzando decididamente en la implementación de los estándares “Base Erotion and Profit Shifting” (BEPS), los cuales son recogidos de diversas formas en el Proyecto de MT.

Por su parte, durante marzo del año 2019, Chile fue sede del Foro de Administraciones Tributarias, que reunió a los representantes de 53 administraciones tributarias de los países miembros, con el objeto compartir experiencias, procesos y metodologías para que permitan mejorar de manera eficaz, eficiente y justa el sistema tributario.

Alianza del Pacífico

Chile participa activamente en el grupo tributario de los países que conforman la Alianza del Pacífico, instancia en la que se comparten experiencias y se discuten medidas de mejoras.

Desde el 1º de julio de 2019, Chile asumió la Presidencia Pro Tempore de la Alianza del Pacífico, por lo que se continúa el trabajo llevado por el grupo tributario bajo la coordinación del Ministerio de Hacienda de Chile.

En dicho contexto, el 6 de julio de 2019, el Ministerio de Hacienda promovió la declaración conjunta de los países de la Alianza en la que ratifican el compromiso de continuar avanzando hacia la libre circulación de bienes, servicios, capitales y personas, para fortalecer el proceso de integración llevado hasta el momento. Con dicho objeto, la declaración establece los siguientes temas como prioritarios en materia tributaria para ser llevados adelante durante la Presidencia Pro Tempore de Chile:

- Profundizar los esfuerzos para promover la pronta ratificación del Convenio para Homologar el Tratamiento Impositivo Previsto en los Convenios para Evitar la Doble Imposición suscrito por los Estados Parte del Acuerdo Marco de la Alianza del Pacífico.

- Impulsar medidas para fortalecer la certeza tributaria, con el objeto de promover y facilitar la inversión en la región, por medio de identificar, difundir y homologar materias operativas.

- Intercambiar criterios respecto de los procedimientos de resolución de controversias acordados en los Convenios para Evitar la Doble Tributación de los países miembros.

- Promover la transformación digital, tanto de las administraciones tributarias mediante la digitalización de procedimientos, como en medidas relacionadas con el desafío de asegurar la debida tributación de las operaciones derivadas de la digitalización de la economía. Asimismo, promover la colaboración tributaria y el uso eficiente de los mecanismos de intercambio de información vigentes entre los países para el debido cumplimiento tributario en la región.

Foro de Cooperación Económica Asia Pacífico (APEC)

En el marco del trabajo realizado por la APEC, el Ministerio de Hacienda organizará diversos seminarios sobre materias tributarias que se llevarán cabo en nuestro país durante marzo de 2020, y que tendrán por objetivo permitir a los países miembros de la APEC compartir experiencias y prácticas, identificar desafíos comunes y promover el apoyo mutuo entre las economías. En la organización de los seminarios, el Ministerio de Hacienda contará con la colaboración de la OCDE y la participación de todas las economías pertenecientes a la APEC.

Los ejes principales de los seminarios serán los avances en la implementación de los estándares BEPS de la OCDE, la transparencia tributaria y el fomento de buenas prácticas tributarias, con especial énfasis en la relevancia de la certeza jurídica en el contexto internacional actual.

Los seminarios consistirán en presentaciones de reconocidos expertos tributarios de diversas organizaciones internacionales y países, mesas de discusión y paneles. Las mesas de discusión y trabajo otorgarán la oportunidad a los miembros para analizar los desafíos existentes en materia de cooperación y transparencia tributaria, así como también obtener herramientas que les permitan avanzar hacia a un sistema tributario moderno, justo y sustentable.

El financiamiento de la iniciativa será otorgado por la APEC, entidad que patrocinó la propuesta presentada por el Ministerio de Hacienda luego de un proceso exhaustivo de selección de proyectos.

Vigésimo Quinta Conferencia de las Partes para el Cambio Climático (COP25)

En el marco de la Cumbre sobre el Cambio Climático de la COP de las Naciones Unidas que se celebrará en nuestro país en diciembre de 2019 (COP25), el Ministerio ha participado activamente en la organización del evento, en particular en promover iniciativas que faciliten su financiamiento. En este contexto, el Ministerio participó en la preparación de la Ley N° 21.157 que regula los beneficios tributarios aplicables a las donaciones al fisco destinadas a financiar el COP25, y apoyó al SII en la dictación de la Resolución N° 75 de 2019, que regula administrativamente dicha ley.

Apoyo a otros países

Durante abril del 2019, el Ministerio recibió la visita oficial de una delegación de Filipinas integrada por 15 miembros, incluyendo a los Subsecretarios de Hacienda, funcionarios de la administración tributaria y parlamentarios de dicho país.

Uno de los objetivos centrales de su visita fue estudiar y conocer el sistema tributario chileno, compartir experiencias, y discutir propuestas de avance y mejoras en la legislación impositiva de ambos países. La delegación tuvo la oportunidad de reunirse con representantes del Ministerio de Hacienda, Relaciones Exteriores, Minería, SII, Servicio Nacional de Aduanas y de la Tesorería General de la República.

(1) OCDE y FMI (2019). OECD/IMF 2019. Progress Report on Tax Certainty, The Organization for Economic Co-operation and Development, París. Disponible en https://www.oecd.org/tax/tax-policy/imf-oecd-2019-progress-report-on-tax-certainty.pdf

(2) FMI (2018). Article IV Consultation-Press Release; Staff Report; and Statement by the Executive Director for Chile, International Monetary Fund, Washington DC. Disponible en https://www.imf.org/en/Publications/CR/Issues/2018/11/09/Chile-2018-Article-IV-Consultation-Press-Release-Staff-Report-and-Statement-by-the-Executive-46347