Autorización/Revocación DTE

SICEX

¿Qué se entiende por exportación de servicios? Descargar documento

No existe una definición universal sobre comercio de

servicios.

Sin embargo, la Organización Mundial del Comercio

(OMC) estableció,

en el Acuerdo General sobre Comercio de Servicios

(AGCS) de 1995, “cuando” se produce una transacción internacional de

servicios (exportación, importación), señalando que

se pueden identificar 4 formas1 en que se puede prestar o

comercializar internacionalmente un servicio (modos de

suministro de servicios), a saber:

- Comercio transfronterizo: Es el servicio el que cruza la frontera, sin desplazamiento físico ni del proveedor ni del cliente (por ejemplo, se envía el servicio a través de internet).

- Consumo en el extranjero: El cliente se desplaza al país del prestador a consumir el servicio (ej.: turismo, educación, salud, otras).

- Presencia comercial: El prestador del servicio establece una presencia comercial en el país del cliente, por ejemplo mediante una agencia o filial. Esta agencia o filial presta el servicio al cliente en su país de residencia (ej.: servicios de construcción).

- Movimiento de personas físicas: El proveedor de servicios se desplaza (viaja) físicamente al país del cliente, presta el servicio y regresa a su país. El proveedor del servicio (persona natural) puede ser independiente o dependiente de una persona jurídica (ej.: puesta en marcha de un proyecto o capacitación a empleados del cliente que administraran un sistema proporcionado por el proveedor).

Para mayor información se puede consultar el Manual para el Exportador de Servicios de la Cámara de Comercio de Santiago, que se encuentra disponible en el siguiente link https://www.ccs.cl/wp-content/uploads/2021/04/manual_exportacion_servicios_CCS_WEB-27-abril-1.pdf

¿Cuáles son las alternativas para formar una empresa? Descargar documento

Una vez que tiene claro el negocio o rubro en que desea ejercer la

actividad de exportación de servicios, se debe

definir qué tipo de constitución legal que elegirá para su empresa,

es decir bajo qué parámetros legales funcionará,

cuál será su forma de administración y el cumplimiento de ciertas

obligaciones tributarias que surgen a partir del

inicio de la misma.

Para definir la constitución legal de una empresa, un emprendedor

tiene 2 modalidades:

- Como Persona Natural

- Como Persona Jurídica

¿Cómo se hace para la obtención de RUT e inicio de actividades?

El primer paso se enmarca en lo que se denomina “la Formalización de

inicio de actividad ante el SII” que comprende el

Aviso de Inscripción en el RUT y el Aviso de Inicio de Actividades,

con lo que se da inicio al denominado Ciclo de Vida

Tributario, que abarca todas las acciones del contribuyente desde el

inicio de sus actividades hasta el Término de Giro,

es decir, cuando se decide dar término a la actividad.

Cabe recordar que es importante conocer el Código de Actividad

Económica, lo que permite agilizar el trámite; debiéndose

seleccionar los asociados a los servicio que se prestarán al

exterior.

¿El inicio de actividades es el mismo para una Persona Natural o Jurídica?

Es idéntico, con la diferencia de que las Personas Jurídicas deben

solicitar, además, el RUT que las identificará. Esto

puede realizarse en la misma instancia o a través de la presentación

del Formulario N° 4415 de Inscripción al RUT y/o

Declaración Jurada de Inicio de Actividades.

Para quienes se constituyan en el Registro de Empresas y Sociedades

(RES), en el sitio "Tu empresa en un día", el

sistema le entregará automáticamente un RUT.

En el siguiente link podrá encontrar una guía paso a paso para

iniciar actividades:

https://www.sii.cl/catastro/guias/guia_personas_juridicas.htm

¿Existen plazos para realizar el inicio de actividades?

La Declaración de Inicio de actividades es una declaración jurada formalizada ante el Servicio de Impuestos Internos sobre el comienzo de cualquier tipo de negocios o labores susceptibles de producir rentas gravadas. El plazo para presentar esta declaración de iniciación de actividades es dentro de los dos meses siguientes a aquél en que comiencen sus actividades.

¿Dónde se debe hacer el trámite?

En sii.cl, menú Registro de Contribuyentes, opción Inicio de

Actividades. También puede hacerlo en la Oficina del SII

correspondiente al domicilio informado para la realización de la

actividad comercial. Para ello, debe presentar el

Formulario 4415 de Inscripción al Rol Único Tributario y/o

Declaración Jurada de Inicio de Actividades.

Para aquellos que se constituyen en el Registro de Empresas y

Sociedades (RES), “Tu empresa en un día”, solo podrán dar

aviso de Inicio de Actividades en sii.cl, menú Registro de

Contribuyentes, cuando se haya constituido la sociedad y

obtenido el RUT. Esta obligación puede ser realizada por cualquiera

de los socios o bien por el representante legal que

cuente con Clave Secreta para operar en sii.cl.

¿Qué documentos debe presentar?

Para el caso de las Personas Naturales, en términos generales, debe

presentar su Cédula de identidad, el Formulario 4415

de Inscripción al RUT y/o declaración Jurada de Inicio de

Actividades lleno y firmado y acreditar el domicilio.

Las Personas Jurídicas, en términos generales, deben demostrar su

constitución legal y que posee uno o más

representantes, la Cédula de Identidad del representante legal,

Formulario 4415 de Inscripción al RUT y/o declaración

Jurada de Inicio de Actividades lleno y firmado, acreditar el

domicilio y los documentos que se exhiban (escrituras)

deben ser originales o copias autorizadas ante notario otorgante del

instrumento.

En caso de Inicio de Actividades por Internet, el sistema validará

en forma automática la información ingresada,

reportando las inconsistencias y señalándole que debe concluir el

trámite en la unidad del SII, para subsanar las

observaciones y para requerir una verificación de actividad cuando

corresponda.

¿Qué documentos tributarios necesita para comenzar a operar? Descargar documento

Toda persona o contribuyente que emprende una

actividad económica requiere emitir documentos tributarios

autorizados o

timbrados por el SII, para respaldar sus ventas.

Existen varios tipos de documentos tributarios que deben estar

timbrados por el Servicio de Impuestos Internos, entre

los que destacan:

- Factura de Exportación Electrónica

- Nota de Débito de Exportación Electrónica

- Nota de Crédito de Exportación Electrónica

Adicionalmente, debe timbrar los registros obligatorios para respaldar la contabilidad de la empresa, entre los cuales se pueden mencionar:

- Libro Diario

- Libro Mayor

- Libro Inventario y Balances

- Libro FUT (Fondo de Utilidad Tributaria)

- Libro de Compras y Ventas

¿Cómo hacer más simple estos trámites?

El SII, con el objeto de facilitar sus obligaciones tributarias, ha dispuesto la emisión gratuita de Documentos Tributarios Electrónicos (DTE) y el envío de Informes Electrónicos de Compras y Ventas, ambas opciones disponibles en sii.cl, menú Factura Electrónica, a través de dos sistemas:

- SISTEMA DE FACTURACIÓN

- GRATUITA SII

- SISTEMA DE FACTURACIÓN

- PROPIO O DE MERCADO

Permite, sin costo para el contribuyente, emitir y recibir DTE,

Facturas Electrónicas, Notas de Crédito, Notas de Débito

y Guías de Despacho. Junto con ello, administrar los documentos

emitidos y recibidos, registrar y enviar la Información

Electrónica de Compras y Ventas, ceder sus Facturas Electrónicas a

terceros, entre otras funcionalidades.

Los contribuyentes pueden desarrollar un software propio o adquirir

en el mercado un sistema que le permita operar con

factura electrónica.

En el siguiente link podrá encontrar una guía paso a paso para

emitir facturas de exportación

https://www.sii.cl/destacados/factura_electronica/guias_ayuda/emitir_factura_exportacion_electronica.pdf

¿Debo realizar algún trámite especial para ser Exportador?

No es necesario ningún trámite adicional, Exportador puede ser cualquier persona, natural o jurídica, domiciliada o residente en el país que cumpla con los requisitos de Registro e Iniciación de Actividades ante la autoridad tributaria chilena respectiva, es decir, se constituya como contribuyente de impuesto ante el SII. Por otra parte, la actividad a realizar debe tratarse de un servicio calificado como exportación por el Servicio Nacional de Aduanas.

¿Cuáles son los documentos tributarios que se deben emitir? Descargar documento

Sobre el particular, se debe señalar que la Factura de

Exportación es el documento tributario que

los exportadores de servicios, al igual que los exportadores de

bienes deben emitir en sus operaciones al exterior;

operaciones que generalmente son pactadas en moneda extranjera, por

lo que resulta lógico que el documento tributario

que respalde dicha operación sea emitido en la misma moneda.

La normativa señalada permite que las facturas de exportación sean

emitidas en moneda extranjera, pero no prohíbe que

sean emitidas en pesos.

La normativa aduanera vigente, contenida en el Compendio de Normas

Aduaneras, Capítulo IV, numeral 8.10.1, letra C), y

en el artículo N° 70 de la Ordenanza de Aduanas, señalan que el

valor de la mercancía debe expresarse, en los documentos

de destinación aduanera, en dólares de los Estados Unidos de

América, para cuyo efecto el Banco Central de Chile

establece las equivalencias entre el dólar y las otras monedas.

Conforme lo anterior, la obligación que exige la Ley es que el valor

declarado en el Documento Único de Salida (DUS –

DUSSI) o Declaración de Exportación debe expresarse en dólares de

los Estados Unidos de América, sin embargo, los

documentos de base de la misma pueden emitirse tanto en moneda

nacional o en cualquier otra aceptada en las operaciones

de cambio internacional, de acuerdo a las limitaciones o

restricciones que el Banco Central establece, en base a sus

facultades.

Mediante Resolución Exenta SII N° 113, de octubre de 2019 y

Resolución Exenta SII N° 120, de diciembre de 2019, se

modifica la Resolución Ex. N° 105, de 2014, revocándose la

autorización para emitir documentos en papel que establecía

esta última, a los siguientes grupos de contribuyentes:

- Contribuyente que inician actividades; y

- Los Exportadores de Bienes y Servicios, por las operaciones mencionadas en el artículo 36°, de la LIVS.

En consideración a dicha revocación, a contar del 17 de enero de

2020,

los exportadores de bienes y servicios se

encuentran obligados a que los documentos que les corresponda emitir

por

sus operaciones de exportación se emitan en

formato electrónico, entre los que se encuentran las Facturas de

Exportación, Notas de Débito de Exportación y Notas de

Crédito de Exportación:

Para fines de sus operaciones al exterior, los exportadores de

bienes y

los prestadores de servicios, pueden emitir sus

documentos de exportación a través de la aplicación gratuita

proporcionada por el Servicio de Impuestos Internos en su

página Web; utilizar soluciones de mercado, consultando

la

página web del Servicio - Servicios Online – Factura

Electrónica – Sistema Facturación de Mercado; o a través de

desarrollo

propio (software propio), cumpliendo las

exigencias establecidas y autorizadas mediante resolución del

Servicio.

¿Qué es la devolución de IVA exportador de servicios? Descargar documento

De conformidad con el inciso cuarto y siguientes del artículo 36°, de

la LIVS, los exportadores de servicios al igual

que los exportadores de bienes, gozan del beneficio de la devolución

de IVA exportador, a que se refieren los incisos

primero al tercero de este artículo.

Dentro de los exportadores de servicios que tienen derecho a la

devolución del IVA exportador, establecidos en el inciso

cuarto y siguiente del artículo 36°, se encuentran:

- Los transportistas de carga terrestre y aéreo de carga y pasajeros desde el exterior hacia Chile y viceversa.

- Los exportadores que presten servicios a personas sin domicilio ni residencia en el país, que se encuentren calificados por el Servicio Nacional de Aduanas.

- Los prestadores de servicios siempre que éstos sean prestados y utilizados íntegramente en el extranjero, y hubiesen estado afectos a IVA de haberse prestado o utilizado en Chile. Lo anterior, sólo en la medida que en el país en que se haya prestado o utilizado los servicios se aplique un impuesto interno de similar naturaleza que el IVA.

- Los prestadores de servicios que efectúen transporte de carga o pasajeros entre dos o más puntos ubicados en el exterior, respecto del ingreso que se obtenga que deba declararse en Chile para efectos tributarios.

- Las empresas aéreas o navieras, o sus representantes en Chile, que efectúen transporte de pasajeros o de carga en tránsito por el país y que, no tomen o dejen pasajeros ni carguen o descarguen bienes o mercancías, respecto del aprovisionamiento denominado rancho. De igual tratamiento gozan las empresas o sus representante en el país por el aprovisionamiento de plataformas petroleras, de perforación o de explotación, flotantes o sumergibles, en tránsito en el país; de naves o aeronaves extranjeras que no efectúen transporte de pasajeros o de carga, siempre que se haya convenido con instituciones nacionales por las actividades que realicen en Chile, colaboración para el desarrollo de operaciones y proyectos de interés, calificados previamente por el Ministro de Hacienda, a petición de los responsables de la ejecución de las actividades.

- Las empresas aéreas, navieras y de turismo y las organizaciones científicas, o sus representantes legales en el país, por el aprovisionamiento de naves o aeronaves que efectúen en los Puertos de Punta Arenas o Puerto Williams y por la carga, pasajes o por los servicios que presten o utilicen para los viajes al Continente Antártico.

- Las empresas no constituidas en Chile, que exploten naves pesqueras y buques factorías que operen fuera de la zona económica exclusiva, y que recalen en los puertos de las Regiones de Tarapacá, de Aysén, de Magallanes y la Antártica Chilena o de Arica y Parinacota, respecto de la adquisición del rancho, o por los servicios de reparación y mantención de las naves y equipos de pesca, por los servicios de muellaje, estiba, desestiba y demás servicios portuarios y por el almacenamiento de mercancías autorizado por SNA. Igual beneficio tendrá las referidas empresas, incluso las constituidas en Chile, que efectúen transporte de pasajeros o carga en tránsito y que por consiguiente no tomen ni dejen pasajeros ni carguen o descarguen bienes o mercancías en Chile, que recalen en las citadas Regiones por los servicios portuarios que le presten.

El beneficio establecido en este artículo resulta aplicable a las

empresas hoteleras a que se refiere el artículo 12,

letra E), número17, de la ley, y a las empresas navieras chilenas a

que se refiere el artículo 13°, número 3, de la

LIVS, que exploten naves mercantes mayores, con capacidad de

pernoctación y que entre sus funciones transporten

pasajeros con fines turísticos, que correspondan a turistas

extranjeros, sin domicilio ni residencia en Chile.

También se consideran exportadores para fines del beneficio de la

devolución de IVA exportador, a las empresas

portuarias creadas en virtud del artículo 1° de la Ley N° 19.542,

las empresas titulares de concesiones portuarias, así

como las demás empresas que exploten u operen puertos marítimos

privados de uso público, por los servicios que presten y

que digan relación con operaciones de exportación, importación y

tránsito internacional de bienes.

Cabe señalar, que el artículo 40°, de la LIVS, establece que el

impuesto adicional a ciertos productos, establecido en

las letras a), b) y c) del artículo 37 de la ley, se rigen por las

normas del Título II, incluso las del artículo 36 de

la ley y sus disposiciones reglamentarias.

Lo mismo ocurre, de acuerdo a lo señalado en el inciso final del

artículo 45°, de la LIVS, en el caso de los vendedores

que exporten los productos señalados en el artículo 42, de la ley

(bebidas alcohólicas, analcohólicas y productos

similares), a quienes también le es aplicable lo dispuesto en el

artículo 36, de la ley y sus disposiciones

reglamentarias, razón por la cual, gozan del beneficio de la

devolución del impuesto adicional establecido en dicho

artículo 42, soportado en su actividad de exportación.

Procedimiento de Devolución: Decreto Supremo N° 348, de 1975.

El inciso tercero del artículo 36°, de la LIVS, señala que los

exportadores que realicen operaciones gravadas con IVA

podrán deducir el impuesto que se les hubiera recargado al adquirir

bienes o utilizar servicios destinados a su

actividad de exportación y el impuesto pagado al importar bienes

para el mismo objeto, en lo forma y condiciones que el

párrafo 6° señala para la imputación del crédito fiscal. En caso,

que no hagan uso de este derecho, deberán obtener su

reembolso conforme a los artículos 80 y siguientes, en forma

anticipada o posterior a la exportación de acuerdo a lo que

se determine mediante decreto supremo, emitido por el Ministro de

Hacienda, previo informe técnico del Servicio de

Impuestos Internos¹.

Cabe señalar, que la Ley N° 21.210, de 2020, modificó el inciso

tercero del artículo 36°, de la LIVS, remplazando la

expresión “deberán obtener su reembolso en la forma y plazos que

determine, por decreto supremo, el Ministerio de

Economía, Fomento y Reconstrucción, el que deberá llevar la firma

del Ministro de Hacienda, previo informe favorable del

Instituto de Promoción de Exportaciones.” por “deberán obtener su

reembolso conforme a los artículos 80 y siguientes, en

forma anticipada o posterior a la exportación de acuerdo a lo que se

determine mediante decreto supremo, emitido por el

Ministro de Hacienda, previo informe técnico del Servicio de

Impuestos Internos.".

En tanto no se dicte el decreto supremo a que hace referencia el

modificado inciso tercero del artículo 36° de la LIVS,

los exportadores deberán obtener el reembolso de los impuestos

relacionados con se actividad de exportación, de acuerdo

al procedimiento establecido en el DS 348, de 1975 (Artículo

vigésimo octavo transitorio de la Ley 21.210).

En virtud de lo señalado precedentemente, para fines de la

recuperación o devolución del IVA, se encuentra plenamente

vigente el DS 348, de 1975, que en sus artículos 1° al 3°, estable

lo siguiente:

Artículo 1°, las personas que para los efectos del artículo 36°, de

la LIVS, y de este decreto supremo, se consideran

exportadores de bienes y servicios, las empresas terrestre de carga

y las aéreas de carga y pasajeros que realicen

transporte internacional y las empresas navieras que en virtud del

artículo 7°, del Decreto Ley N° 3.059, de 1979, se

acojan a las normas del artículo 36, podrán recuperar el IVA o el

impuesto de los artículo 37 letras a), b) y c), 40, 42

y 43, según corresponda, de la LIVS, que se les haya recargado al

adquirir bienes o utilizar servicios destinados a su

actividad de exportación, o el pagado al importar bienes para el

mismo objeto.

En los párrafos siguientes de esta letra, se establece la forma de

cálculo para determinar el porcentaje de recuperación

respecto del crédito fiscal del mes y también respecto del remanente

acumulado proveniente de ventas internas, como

también, la recuperación en caso de las empresas hoteleras y de las

empresas aéreas y navieras.

Artículo 2°, se establece el procedimiento de recuperación del

impuesto a que se sujetarán los exportadores:

Dentro del mes siguiente de efectuado el embarque para los bienes o

de la aceptación a trámite de la Declaración de

Exportación en el caso de los servicios o del mes siguiente de

recibida la liquidación final de venta en consignación, o

dentro del mes siguiente a la contratación de la carga o desde el

zarpe de último puerto o aeropuerto de recalada en el

país de la nave o aeronave, o venta de pasajes internacionales, o de

la percepción del valor del flete externo por pagar

en Chile o de la emisión de la factura tratándose de empresas

hoteleras, el exportador deberá solicitar la recuperación

de los créditos fiscales.

Dentro del plazo señalado anteriormente, los exportadores deberán

presentar una declaración jurada con las

especificaciones que señale el Servicio de Impuestos Internos.

Artículo 3°, Las cantidades que los exportadores de bienes o

servicios tengan derecho a recuperar, según se establece en

los artículos anteriores, deberán ser deducidas del crédito fiscal

del mismo período.

Principal Normativa Administrativa relativa a la Devolución de IVA Exportador:

- Resolución Exenta SII N° 7, de 2008 y Circular N° 5, de 2008: Se establece el procedimiento y antecedentes que deben contener las solicitudes de Devolución de IVA por servicios calificados como exportación, complementa la Resolución Ex. N° 23, de 2001. Asimismo, se imparten las instrucciones sobre este tipo de solicitudes.

- Resolución Exenta SII N° 208, de 2009, y Circular N° 70, de 2009. Actualiza el procedimiento sobre solicitudes de devolución de IVA, que deben presentar los exportadores al Servicio de Impuestos Internos, a través de formulario electrónico F-3600, que se crea. Asimismo, se imparten instrucciones al respecto.

- Resolución Exenta SII N° 81, de 2019, y Circular N° 50, de 2017. Establecen procedimiento sobre solicitudes de devolución de IVA exportador, por servicios prestados y utilizados íntegramente en el extranjero, que deben presentar al Servicio de Impuestos Internos los exportadores de este tipo de prestaciones. Asimismo, se imparten instrucciones al respecto.

¹La parte final de este inciso, fue modificado como aparece en el texto, por la Ley N° 21.210, de 2020.

Franquicias o Beneficios Tributarios asociados a la actividad de exportación Descargar documento

Los principales beneficios asociados a la actividad de exportación, dicen relación con la franquicia de la Devolución del IVA Exportador, que vimos en los numerales anteriores, y con ciertas exenciones al Impuesto al Valor Agregado (IVA), contempladas en el artículo 12°, de la LIVS; a saber:

- El número 2, de la letra E, de este artículo, exenciona de IVA, los fletes marítimos, fluviales, lacustres, aéreos y terrestres del exterior a Chile, y viceversa y los pasajes internacionales.

- El número 16, de la letra E, establece que los ingresos percibidos por la prestación de servicios a personas sin domicilio ni residencia en Chile se encuentran exento de IVA, siempre que dichos servicios sean calificados como exportación por el Servicio Nacional de Aduanas.

La referida exención procederá respecto de aquellos servicios que sean prestados total o parcialmente en Chile para ser utilizados en el extranjero. La calificación que realiza el Servicio Nacional de Aduanas también resulta importante para fines de los beneficios establecidos en el LIR, que tienen los exportadores independientemente que los servicios que se presten se encuentren gravados o no con IVA en Chile. Cabe señalar, que el Servicio Nacional de Aduanas estableció mediante Resolución Exenta N° 2.511, de 2007, un listado de servicios calificados como exportación. Dicha Resolución fue modificada por la Resoluciones N° 2.976, de 2016, y N° 990, de 2017, esta última modificación hace posible que los servicios prestados por comisionistas sean considerados como exportación.

Requisitos:

- Servicios prestados, total o parcialmente, en Chile a personas sin domicilio ni residencia en el país.

- Utilizado exclusivamente en el extranjero, con excepción de los servicios que se presten a mercancías en tránsito por el país.

- Sean susceptibles de verificación en su existencia real y en su valor.

Se excluyen de la posibilidad de la calificación a los arrendamientos de bienes de capital. De acuerdo al resolutivo 3°, de la Resolución 2.511, para la calificación de los servicios no considerados en el listado, los exportadores deberán presentar al Servicios Nacional de Aduanas (SNA) una solicitud fundada, formulario disponible en la página web. En dicha solicitud se identificará el solicitante, su Rol Único Tributario, el tipo de servicios, sus características y etapas, solicitud que será resuelta en el plazo de 35 días hábiles.

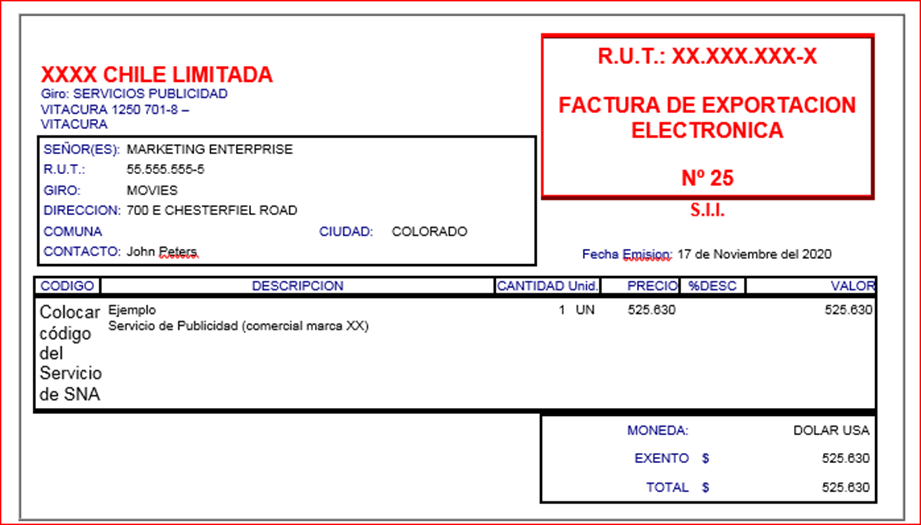

Ejemplo de emisión factura de exportación de servicios

Normativa, jurisprudencia, oficios, circulares.

La legislación tributaría en nuestro país, contenida en distintos cuerpos

normativos, establece normas de carácter

general, comunes para todos los contribuyentes, y otras de carácter

especial, que en el caso particular de los

exportadores, tiene como objetivo incentivar la realización de negocios en

el exterior a través de exenciones

tributarias, devolución e imputación de los impuestos soportados en el

desarrollo de la actividad, tanto en Chile como

en el extranjero, y otras, que tienen como objetivo la facilitación de los

trámites que les corresponde realizar a estos

contribuyentes.

Lo anterior, se encuentra contenido en Leyes y Reglamentos, cuyas

instrucciones y procedimientos se establecen a través

de circulares, resoluciones de orden administrativo y pronunciamientos

(oficios), emitidos por el Servicio de Impuestos

Internos en base a sus facultades legales.

El presente Título recoge la normativa legal y administrativa que en

particular rige en materia de exportación de

servicios, en especial aquellos servicios calificados como exportación por

el Servicio Nacional de Aduanas.

2.1 DECRETO LEY N° 830, DE 1974 – CODIGO TRIBUTARIO (C.T.).

- Rol Único Tributario: Artículo 66, establece que todas las personas naturales y jurídicas y las entidades o agrupaciones sin personalidad jurídica, pero susceptibles de ser sujetos de impuestos, que, en razón, de su actividad o condición causen o puedan causar impuestos, deben estar inscritas en el Rol Único Tributario.

- Iniciación de Actividades: Artículo 68, las personas que inicien negocios o labores susceptibles de producir rentas gravadas en la primera y segunda categoría de la Ley sobre Impuesto a la Renta (LIR), deben presentar al Servicio de Impuestos Internos, dentro de los dos meses siguientes a aquel en que comiencen sus actividades, una declaración jurada sobre dicha iniciación.

- Emisión de Documentos Tributarios: Artículo 88, establece que estarán obligadas a emitir facturas, las siguientes personas, por las transferencias que realicen y cualquiera sea la calidad del adquirente:

- Industriales, agricultores y otras personas consideradas vendedores por la Ley sobre Impuesto a las Ventas y Servicios; y

- Importadores, distribuidores y comerciantes mayoristas. No obstante, cuando estos contribuyentes tengan establecimientos, secciones o departamentos destinados a la venta directa al consumidor, podrán emitir, en relación a dichas transferencias, boletas en vez de facturas.

2.2 DECRETO LEY N° 825, DE 1974 – LEY SOBRE IMPUESTO A LAS VENTAS Y SERVICIOS (LIVS).

- Normas de Control y Fiscalización: Artículo 51°, de la

LIVS, establece que:

El Servicio de Impuestos Internos, para fines del control y fiscalización de los contribuyentes de la LIVS, llevará en la forma que establezca el Reglamento2, un Registro, a base el Rol Único Tributario3. - Normas sobre Emisión de Documentos: En los artículos

52° y 53° de la LIVS, se establece:

Que las personas que celebren cualquier contrato o convención a que se refieren los Títulos II y III, de la ley, deberán emitir los siguientes documentos:

2El Decreto Supremo

de

Hacienda N° 55, de 1977, Reglamento de la LIVS,

fue modificado mediante Decreto Supremo de

Hacienda N° 622, publicado en el Diario Oficial de 8 de febrero de

2018.

3El artículo 67° del

Reglamento de la LIVS, señala que para dar

cumplimiento a lo dispuesto en el artículo 51° de la

LIVS, los contribuyentes que inicien actividades susceptibles de

originar

impuestos de esta ley deberán inscribirse en

el Rol Único Tributario, antes de dar comienzo a dichas actividades, sin

perjuicio de la declaración inicial a que se

refiere el artículo 68° del Código Tributario.

1. Facturas: En las operaciones que realicen con otros vendedores, importadores o prestadores de servicios y, en todo caso, tratándose de ventas o contratos de arriendo con opción de compra de bienes inmuebles o de los contratos gravados con IVA a que se refiere la letra e) del artículo 8°, de la LIVS.

2. Boletas; en las operaciones no contempladas en el número anterior, incluso en las operaciones exentas.

- Formato, Oportunidad y Facultades Especiales del SII sobre Emisión de Documentos: En los artículos 54°, 55°, 56° y 57° de la LIVS, se establece lo siguiente:

- Los documentos obligatorios que deben emitir los contribuyentes por sus operaciones de ventas y servicios consistirán exclusivamente en documentos electrónicos emitidos en conformidad a la ley, comprendiendo los siguientes: Facturas, boletas, facturas de compras, guías de despacho, liquidaciones facturas y notas de débito y crédito4.

- Oportunidad en que se deben emitir las facturas: En general, tratándose de la venta de bienes corporales muebles las facturas se deben emitir al momento de la entrega real o simbólica de las especies. En los casos de la prestación de servicios, las facturas se deben emitir dentro del período de la percepción de la remuneración o cuando se ponga ésta, en cualquier forma, a disposición del prestador de servicios5.

- Facultades especiales a la Dirección Nacional del Servicio de Impuestos internos, para eximir de las obligaciones establecidas en los artículos anteriores a determinadas actividades, grupos o gremios de contribuyentes, contribuyentes que vendan productos exentos o que presten servicios exentos, y a contribuyentes afectos a la ley, que por la modalidad de comercialización de sus productos o la prestación de sus servicios, la emisión de boletas, facturas y otros documentos dificulte o entraba las actividades por ellos realizadas.

- Los vendedores y prestadores de servicios afectos a los impuestos del Título II, artículo 40° y del párrafo 3° del Título III, todos de la LIVS, deberán emitir notas de crédito por los descuentos o bonificación otorgados con posterioridad a la facturación y notas de débito por aumento de los impuestos ya facturados.

4La Ley 20.727, de

2014, estableció que las facturas, facturas de compras, liquidaciones

facturas y notas de débito y

crédito, que deban emitir los contribuyentes, consistan únicamente en

formato electrónico, cuya entrada en vigencia

sería en forma progresiva. La Ley 21.131, de 2019, incluyó dicha

obligación para las guías de despacho, obligación que

rige a contar del 17 de enero de 2020. Finalmente, la Ley 21.210, de

2020, estableció la emisión en formato electrónico

para las boletas de ventas y servicios, cuya entrada en vigencia se

haría en forma paulatina, a contar del 1° de enero

de 2021, para los contribuyentes emisores de documentos electrónicos y

el 1° de marzo de 2021, para los contribuyentes

que sólo emitan documentos en papel (artículo vigésimo noveno

transitorio de la ley 21.210, modificado por el número 4

del artículo 3°, de la ley 21.256).

5Los artículos 68° al

73° del Reglamento, establecen quienes se encuentran obligados a emitir

facturas o boletas, por las

operaciones de ventas o servicios que realicen, como también la emisión

de otros documentos tributarios; la oportunidad

de su emisión; el formato en que deben emitirse; y los requisitos que

deben cumplir:

- Normas Generales sobre el Impuesto al Valor Agregado

- Definición de Servicios: El artículo 2°, número 2 de la

LIVS, define servicios como: “la acción o prestación que una persona

realiza para otra y

por la cual percibe un interés, prima, comisión o cualquier otra forma

de remuneración, siempre que provenga del

ejercicio de las actividades comprendidas en los números 3 y 4, del

artículo 20 de la Ley sobre Impuesto a la Renta”.

Por su parte, el N° 3, del artículo 20°, de la Ley de Impuesto a la Renta (LIR), comprende, entre otras, las rentas de la industria, del comercio, compañías aéreas, de seguros, de los bancos, empresas financieras, constructoras, publicitarias, telecomunicaciones, etc.

A su vez, el N° 4, del artículo 20, de la LIR, comprende, entre otras, las rentas obtenidas por los corredores, titulados o no, comisionistas con oficina establecida, martilleros, embarcadores, clínicas, hospitales, laboratorios, empresas de diversión y esparcimiento, etc.

- Principio de Territorialidad: El artículo 5°, de la LIVS, señala que el impuesto establecido en la ley grava los servicios prestados o utilizados en territorio nacional, independiente del lugar en que se perciba la remuneración.

- Hechos Gravados Especiales afectos al Impuesto Al Valor Agregado (IVA): Titulo II, el artículo 8°, de la LIVS, establece que el IVA afecta a las ventas y servicios. Para estos efectos, se consideran ventas o servicios, según corresponda, una serie de hechos especiales establecidos en las letras a) a la n) de este artículo.

- Obligaciones de los Prestadores de Servicios:

- Las personas que inicien actividades susceptibles de originar impuestos de la LIVS deben solicitar su inscripción en el RUT, según el artículo 51°, de la ley, y artículo 66°, del Código Tributario.

- Asimismo, formalizarse presentado al Servicio de Impuestos Internos iniciación de actividades, dentro de los dos meses siguientes a aquel en que comiencen sus actividades, de conformidad con el artículo 68°, del Código Tributario.

- Emitir documentación tributaria, como facturas, boletas, guías de despacho, liquidaciones facturas, etc., artículo 52° y siguientes de la LIVS.

- Presentar declaraciones de impuestos: Mensuales tratándose de los impuestos establecidos en la LIVS, mediante F29, de Declaración y Pago Simultáneo Mensual, y anuales en el caso de los Impuestos a la Renta (F22), sólo a través de Internet

- Exenciones de Impuesto al Valor Agregado (IVA): Artículo 12°, de la LIVS.

- El número 2, de la letra E, de este artículo, exenciona de IVA, los fletes marítimos, fluviales, lacustres, aéreos y terrestres del exterior a Chile, y viceversa y los pasajes internacionales.

- El número 16, de la letra E, establece que los ingresos percibidos por

la prestación de servicios a personas sin

domicilio ni residencia en Chile se encuentran exento de IVA, siempre

que dichos servicios sean calificados como

exportación por el Servicio Nacional de Aduanas.

La referida exención procederá respecto de aquellos servicios que sean prestados total o parcialmente en Chile para ser utilizados en el extranjero.

La calificación que realiza el Servicio Nacional de Aduanas también resulta importante para fines de los beneficios establecidos en el LIR, que tienen los exportadores independientemente que los servicios que se presten se encuentren gravados o no con IVA en Chile.

Cabe señalar, que el Servicio Nacional de Aduanas estableció mediante Resolución Exenta N° 2.511, de 2007, un listado de servicios calificados como exportación. Dicha Resolución fue modificada por la Resoluciones N° 2.976, de 2016, y N° 990, de 2017, esta última modificación hace posible que los servicios prestados por comisionistas sean considerados como exportación.

Requisitos:

- Realizado total o parcialmente en Chile a personas sin domicilio ni residencia en el país.

- Utilizado exclusivamente en el extranjero, con excepción de los servicios que se presten a mercancías en tránsito por el país.

- Susceptible de verificación en su existencia real y en su valor.

Se excluyen de la posibilidad de la calificación a los arrendamientos de

bienes de capital.

De acuerdo al resolutivo 3°, de la Resolución 2.511, para la calificación de

los servicios no considerados en el

listado, los exportadores deberán presentar al Servicios Nacional de Aduanas

(SNA) una solicitud fundada, formulario

disponible en la página web. En dicha solicitud se identificará el

solicitante, su Rol Único Tributario, el tipo de

servicios, sus características y etapas, solicitud que será resuelta en el

plazo de 35 días hábiles.

- Devolución IVA Exportador

Artículo 36°, de la LIVS

De conformidad con el inciso cuarto y siguientes del artículo 36°, de la

LIVS, los exportadores de servicios al igual

que los exportadores de bienes, gozan del beneficio de la devolución de IVA

exportador, a que se refieren los incisos

primero al tercero de este artículo.

Dentro de los exportadores de servicios que tienen derecho a la devolución

del IVA exportador, establecidos en el inciso

cuarto y siguiente del artículo 36°, se encuentran:

- Los transportistas de carga terrestre y aéreo de carga y pasajeros desde el exterior hacia Chile y viceversa.

- Los exportadores que presten servicios a personas sin domicilio ni residencia en el país, que se encuentren calificados por el Servicio Nacional de Aduanas.

- Los prestadores de servicios siempre que éstos sean prestados y utilizados íntegramente en el extranjero, y hubiesen estado afectos a IVA de haberse prestado o utilizado en Chile. Lo anterior, sólo en la medida que en el país en que se haya prestado o utilizado los servicios se aplique un impuesto interno de similar naturaleza que el IVA.

- Los prestadores de servicios que efectúen transporte de carga o pasajeros entre dos o más puntos ubicados en el exterior, respecto del ingreso que se obtenga que deba declararse en Chile para efectos tributarios.

- Las empresas aéreas o navieras, o sus representantes en Chile, que efectúen transporte de pasajeros o de carga en tránsito por el país y que, no tomen o dejen pasajeros ni carguen o descarguen bienes o mercancías, respecto del aprovisionamiento denominado rancho. De igual tratamiento gozan las empresas o sus representante en el país por el aprovisionamiento de plataformas petroleras, de perforación o de explotación, flotantes o sumergibles, en tránsito en el país; de naves o aeronaves extranjeras que no efectúen transporte de pasajeros o de carga, siempre que se haya convenido con instituciones nacionales por las actividades que realicen en Chile, colaboración para el desarrollo de operaciones y proyectos de interés, calificados previamente por el Ministro de Hacienda, a petición de los responsables de la ejecución de las actividades.

- Las empresas aéreas, navieras y de turismo y las organizaciones científicas, o sus representantes legales en el país, por el aprovisionamiento de naves o aeronaves que efectúen en los Puertos de Punta Arenas o Puerto Williams y por la carga, pasajes o por los servicios que presten o utilicen para los viajes al Continente Antártico.

- Las empresas no constituidas en Chile, que exploten naves pesqueras y buques factorías que operen fuera de la zona económica exclusiva, y que recalen en los puertos de las Regiones de Tarapacá, de Aysén, de Magallanes y la Antártica Chilena o de Arica y Parinacota, respecto de la adquisición del rancho, o por los servicios de reparación y mantención de las naves y equipos de pesca, por los servicios de muellaje, estiba, desestiba y demás servicios portuarios y por el almacenamiento de mercancías autorizado por SNA. Igual beneficio tendrá las referidas empresas, incluso las constituidas en Chile, que efectúen transporte de pasajeros o carga en tránsito y que por consiguiente no tomen ni dejen pasajeros ni carguen o descarguen bienes o mercancías en Chile, que recalen en las citadas Regiones por los servicios portuarios que le presten.

- El beneficio establecido en este artículo resulta aplicable a las empresas hoteleras a que se refiere el artículo 12, letra E), número17, de la ley, y a las empresas navieras chilenas a que se refiere el artículo 13°, número 3, de la LIVS, que exploten naves mercantes mayores, con capacidad de pernoctación y que entre sus funciones transporten pasajeros con fines turísticos, que correspondan a turistas extranjeros, sin domicilio ni residencia en Chile.

- También se consideran exportadores para fines del beneficio de la devolución de IVA exportador, a las empresas portuarias creadas en virtud del artículo 1° de la Ley N° 19.542, las empresas titulares de concesiones portuarias, así como las demás empresas que exploten u operen puertos marítimos privados de uso público, por los servicios que presten y que digan relación con operaciones de exportación, importación y tránsito internacional de bienes.

Cabe señalar, que el artículo 40°, de la LIVS, establece que el impuesto

adicional a ciertos productos, establecido en

las letras a), b) y c) del artículo 37 de la ley, se rigen por las normas

del Título II, incluso las del artículo 36 de

la ley y sus disposiciones reglamentarias.

Lo mismo ocurre, de acuerdo a lo señalado en el inciso final del artículo

45°, de la LIVS, en el caso de los vendedores

que exporten los productos señalados en el artículo 42, de la ley (bebidas

alcohólicas, analcohólicas y productos

similares), a quienes también le es aplicable lo dispuesto en el artículo

36, de la ley y sus disposiciones

reglamentarias, razón por la cual, gozan del beneficio de la devolución del

impuesto adicional establecido en dicho

artículo 42, soportado en su actividad de exportación.

Procedimiento de Devolución: Decreto Supremo N° 348, de 1975.

El inciso tercero del artículo 36°, de la LIVS, señala que los exportadores

que realicen operaciones gravadas con IVA

podrán deducir el impuesto que se les hubiera recargado al adquirir bienes o

utilizar servicios destinados a su

actividad de exportación y el impuesto pagado al importar bienes para el

mismo objeto, en lo forma y condiciones que el

párrafo 6° señala para la imputación del crédito fiscal. En caso, que no

hagan uso de este derecho, deberán obtener su

reembolso conforme a los artículos 80 y siguientes, en forma anticipada o

posterior a la exportación de acuerdo a lo que

se determine mediante decreto supremo, emitido por el Ministro de Hacienda,

previo informe técnico del Servicio de

Impuestos Internos6.

Cabe señalar, que la Ley N° 21.210, de 2020, modificó el inciso tercero del

artículo 36°, de la LIVS, remplazando la

expresión “deberán obtener su reembolso en la forma y plazos que determine,

por decreto supremo, el Ministerio de

Economía, Fomento y Reconstrucción, el que deberá llevar la firma del

Ministro de Hacienda, previo informe favorable del

Instituto de Promoción de Exportaciones.” por “deberán obtener su reembolso

conforme a los artículos 80 y siguientes, en

forma anticipada o posterior a la exportación de acuerdo a lo que se

determine mediante decreto supremo, emitido por el

Ministro de Hacienda, previo informe técnico del Servicio de Impuestos

Internos.".

En tanto no se dicte el decreto supremo a que hace referencia el modificado

inciso tercero del artículo 36° de la LIVS,

los exportadores deberán obtener el reembolso de los impuestos relacionados

con se actividad de exportación, de acuerdo

al procedimiento establecido en el DS 348, de 1975 (Artículo vigésimo octavo

transitorio de la Ley 21.210).

En virtud de lo señalado precedentemente, para fines de la recuperación o

devolución del IVA, se encuentra plenamente

vigente el DS 348, de 1975, que en sus artículos 1° al 3°, estable lo

siguiente:

6

La parte final de este inciso, fue modificado como aparece en el texto,

por la Ley N° 21.210, de 2020.

- Artículo 1°, las personas que para los efectos del artículo 36°, de la

LIVS, y de este decreto supremo, se consideran

exportadores de bienes y servicios, las empresas terrestre de carga y

las aéreas de carga y pasajeros que realicen

transporte internacional y las empresas navieras que en virtud del

artículo 7°, del Decreto Ley N° 3.059, de 1979, se

acojan a las normas del artículo 36, podrán recuperar el IVA o el

impuesto de los artículo 37 letras a), b) y c), 40, 42

y 43, según corresponda, de la LIVS, que se les haya recargado al

adquirir bienes o utilizar servicios destinados a su

actividad de exportación, o el pagado al importar bienes para el mismo

objeto.

En los párrafos siguientes de esta letra, se establece la forma de cálculo para determinar el porcentaje de recuperación respecto del crédito fiscal del mes y también respecto del remanente acumulado proveniente de ventas internas, como también, la recuperación en caso de las empresas hoteleras y de las empresas aéreas y navieras. - Artículo 2°, se establece el procedimiento de recuperación del impuesto

a que se sujetarán los exportadores:

- Dentro del mes siguiente de efectuado el embarque para los bienes o de la aceptación a trámite de la Declaración de Exportación en el caso de los servicios o del mes siguiente de recibida la liquidación final de venta en consignación, o dentro del mes siguiente a la contratación de la carga o desde el zarpe de último puerto o aeropuerto de recalada en el país de la nave o aeronave, o venta de pasajes internacionales, o de la percepción del valor del flete externo por pagar en Chile o de la emisión de la factura tratándose de empresas hoteleras, el exportador deberá solicitar la recuperación de los créditos fiscales.

- Dentro del plazo señalado anteriormente, los exportadores deberán presentar una declaración jurada con las especificaciones que señale el Servicio de Impuestos Internos.

- Artículo 3°, Las cantidades que los exportadores de bienes o servicios tengan derecho a recuperar, según se establece en los artículos anteriores, deberán ser deducidas del crédito fiscal del mismo período.

- Normativa Administrativa: (Se incluyen sólo las ultimas)

- Resolución Exenta SII N° 7, de 2008 y Circular N° 5, de 2008: Se estable el procedimiento y antecedentes que deben contener las solicitudes de Devolución de IVA por servicios calificados como exportación, complementa la Resolución Ex. N° 23, de 2001. Asimismo, se imparten las instrucciones sobre este tipo de solicitudes.

- Resolución Exenta SII N° 208, de 2009, y Circular N° 70, de 2009. Actualiza el procedimiento sobre solicitudes de devolución de IVA, que deben presentar los exportadores al Servicio de Impuestos Internos, a través de formulario electrónico F-3600, que se crea. Asimismo, se imparten instrucciones al respecto.

- Resolución Exenta SII N° 81, de 2019, y Circular N° 50, de 2017. Establece procedimiento sobre solicitudes de devolución de IVA exportador, por servicios prestados y utilizados íntegramente en el extranjero, que deben presentar al Servicio de Impuestos Internos los exportadores de este tipo de prestaciones. Asimismo, se imparten instrucciones al respecto.

2.3 LEY SOBRE IMPUESTO A LA RENTA (ARTÍCULO 1° DEL DECRETO LEY N°824, DE 1974):

- Normas Generales

- Tributación: Conforme a las reglas generales, los ingresos provenientes, entre otras de actividades comerciales o industriales, están afectos a los impuestos generales de la LIR, esto es, al Impuesto de Primera Categoría y Global Complementario o Adicional, según proceda; pudiendo rebajarse de dichos ingresos todos los costos y gastos necesarios para su generación, conforme a las normas de los artículos 30 y 31 de la misma Ley. Además, por tales ingresos estarán afectos a los Pagos Provisionales Mensuales (PPM) a que se refiere el artículo 84 de la ley del ramo.

- Impuestos finales: Para efectos de determinar los impuestos finales, que afectarán a los propietarios de las empresas, estas en general están sujetas a: i) las normas de la letra A) del artículo 14 de la LIR, en el caso de las empresas obligadas a declarar el impuesto de primera categoría según renta efectiva determinada con contabilidad completa; ii) optar por el régimen simplificado de tributación aplicable a las PYMES del artículo 14 letra D), en caso que cumplan los requisitos para ello7.

- Concepto de Renta: Artículo 2°, número 1 de la LIR.- Por renta afecta se entiende los ingresos que constituyan utilidades o beneficios que rinda una cosa o actividad y todos los beneficios, utilidades e incrementos de patrimonio que ser perciban o devenguen, cualquiera sea la naturaleza, origen o denominación.

- Oportunidad de la Imputación de los ingresos: Artículo 15°. Para determinar los impuestos establecidos por la LIR, los ingresos se imputarán en el ejercicio en que hayan sido devengados o percibidos, de acuerdo con las normas pertinentes de esta ley y del Código Tributario.

- Gastos: Los eventuales desembolsos que un contribuyente incurra en el exterior, podrán ser aceptados como gasto en la formación de la base imponible al impuesto a la renta en Chile, en la medida que cumplan los requisitos generales del Art. 31 inc. 1° de la LIR, entre ellos que se acrediten con los correspondientes documentos emitidos en el exterior.

7 Circular N°73 de 2020.

- Normas aplicables a los exportadores de bienes y servicios.

- Forma de computar las rentas de fuente extranjera: Artículo 12°: Cuando deban computarse rentas de fuente extranjera- como es el caso de los exportadores-, sin perjuicio de lo dispuesto en el artículo 41 G de la LIR, se considerarán las rentas liquidas percibidas, excluyéndose aquellas que no puedan disponerse por caso fortuito o fuerza mayor o de disposiciones legales o reglamentarias del país de origen.

- Regla para la fiscalización de las operaciones en caso el de exportaciones: Artículo 36°. Sin perjuicio de otras normas establecidas en la ley, para determinar la renta efectiva de los contribuyentes que efectúen importaciones o exportaciones, la Dirección Regional podrá, respecto de dichas operaciones, impugnar los precios o valores en que efectúen sus transacciones o contabilicen su movimiento, cuando ellos difieren de los que se obtienen de ordinario en el mercado interno o externo. El Servicio determinará, en cada caso, el porcentaje mínimo para los efectos de este artículo, con los antecedentes que obren en su poder.

- Presunción de renta mínima. Artículo 36 LIR: Cuando no se acredite la renta efectiva del exportador se presume que la renta mínima imponible será respecto de dichas operaciones, igual a un porcentaje del producto total de las operaciones, que fluctuará entre un uno y doce por ciento.

- Exenciones de Impuesto Adicional en caso de exportadores de servicios: El artículo 59°, número 2) párrafo segundo de la LIR, establece una exención de Impuesto Adicional a las sumas pagadas al exterior por trabajos y servicios de ingeniería o técnicos, en el caso de servicios exportables, siempre que el Servicio Nacional de Aduanas califique dichos servicios como exportación, de acuerdo a lo establecido en el número 16 de la letra E, del artículo 12°, de la LIVS.

- Exención especial para Pequeñas y Medianas Empresas: Las sumas pagadas por una PYME que cumpla determinados requisitos, por concepto de publicidad y promoción de bienes y servicios exportables a que se refiere el párrafo segundo del N°2 del inciso cuarto del artículo 59 de la LIR, se encuentran exentas de impuesto adicional (Letra F del artículo 14 de la LIR).

- Doble Tributación Internacional: Por regla general las rentas que los

exportadores obtengan por sus actividades se

encuentren sujetas al pago de impuestos en el exterior y también en

Chile. Debido a ello, la LIR establece un sistema de

reconocimiento de los impuestos soportados en el extranjero para

acreditarlos o deducirlos de los impuestos que deba

declarar en Chile, para evitar o aminorar los efectos de la denominada

“doble tributación internacional”.

También se debe considerar la aplicación de los convenios de doble tributación internacional (el listado de países con Convenio se encuentra publicado en la página del Servicio de Impuestos Internos), en caso que se haya celebrado un tratado con el país de destino de las exportaciones; los que tienen por objeto eliminar la doble tributación en forma directa y en otras situaciones reducirla. La solución que otorgue cada convenio dependerá del artículo del mismo que se refiera al tipo de renta obtenida por el exportador.

Aplicación de créditos conforme al artículo 41 A de la LIR: esta norma permite que los contribuyentes o entidades domiciliadas, residentes, constituidos o establecidos en Chile, que obtengan rentas que hayan soportado impuestos en el extranjero, puedan reconocer en Chile como crédito los impuestos pagados sobre dichas rentas en el exterior.

- Darán derecho a crédito los impuestos soportados en el extranjero

respecto de las rentas correspondientes a:

- Dividendos y retiros de utilidades;

- Rentas por el uso de intangibles, tales como marcas, patentes y fórmulas;

- Rentas por la prestación de servicios profesionales o técnicos, o servicios calificados de exportación;

- Rentas clasificadas en los números 1 y 2 del artículo 42;

- Rentas de establecimientos permanentes situados en el extranjero;

- Rentas pasivas que resulten de la aplicación de lo dispuesto en el artículo 41 G, cuando corresponda a las rentas a que se refieren las letras a), b) y g) de este numeral; y

- Rentas provenientes de países con los cuales Chile haya suscrito un convenio para evitar la doble tributación, que esté vigente y en el que se haya comprometido el otorgamiento de un crédito por el o los impuestos a la renta pagados en el otro país contratante.

-

Impuestos soportados en el extranjero que pueden ser utilizados como

crédito.

Darán derecho a crédito los siguientes impuestos soportados en el extranjero:

- Crédito directo por impuesto de retención.

Dará derecho a crédito el impuesto a la renta retenido en el extranjero sobre las rentas señaladas en el número 1 de este artículo. - Crédito indirecto por impuesto corporativo.

- Crédito directo por impuesto de retención.

Dará derecho a crédito el impuesto a la renta pagado por la sociedad o

entidad en el extranjero, en la parte que

proporcionalmente corresponda a las utilidades que se remesan a Chile, o que

deban computarse de acuerdo a lo

establecido en el artículo 41 G.

Tratándose de establecimientos permanentes situados en el extranjero, o

entidades controladas sin domicilio ni

residencia en Chile conforme con el artículo 41 G, también darán derecho a

crédito los impuestos a la renta que se

adeuden hasta el ejercicio siguiente sobre las rentas de dichos

establecimientos permanentes o entidades controladas que

se deban incluir en la renta líquida imponible del contribuyente con

domicilio, residencia, constituido o establecido en

Chile. Para estos efectos, se considerarán sólo los impuestos pagados hasta

el 31 de diciembre del ejercicio de

presentación de la declaración anual de impuestos a la renta, conforme a lo

dispuesto en el artículo 69. En caso de que

los impuestos sean pagados luego de la fecha de presentación de la

declaración anual de impuestos a la renta, conforme a

lo dispuesto en el artículo 69, el crédito podrá utilizarse en el ejercicio

siguiente.

- Crédito indirecto respecto de entidades subsidiarias.

También dará derecho a crédito el impuesto a la renta pagado o retenido por una o más sociedades o entidades en la parte que proporcionalmente corresponda a las utilidades que repartan a la sociedad o entidad que remesa dichas utilidades a Chile, o que se devenguen de acuerdo a lo establecido en el artículo 41 G, siempre que todas se encuentren domiciliadas o residentes, o estén constituidas o establecidas en el mismo país y la referida sociedad o entidad que remesa las utilidades a Chile o cuyas rentas se devengan conforme con el artículo 41 G, sea dueña directa o indirecta del 10% o más del capital de las sociedades o entidades subsidiarias señaladas. Asimismo, dará derecho a crédito el impuesto pagado o retenido por una sociedad o entidad domiciliada o residente, constituida o establecida en un tercer país con el cual Chile haya suscrito un convenio para evitar la doble tributación internacional u otro que permita el intercambio de información para fines tributarios, que se encuentre vigente, en el cual se hayan aplicado los impuestos acreditables en Chile. En este caso, la sociedad o entidad que remesa las utilidades a Chile o cuya renta se devenga conforme con el artículo 41 G, deberá ser dueña directa o indirecta del 10% o más del capital de las sociedades o entidades subsidiarias señaladas. -

Crédito por impuesto adicional.

Dará derecho a crédito el impuesto adicional de esta ley, cuando las rentas que deban reconocerse en Chile correspondan en su origen a rentas de fuente chilena obtenidas por contribuyentes o entidades sin domicilio ni residencia en el país.

2.4 JURISPRUDENCIA ADMINISTRATIVA:

En este subtítulo se incluye jurisprudencia administrativa referida a Exenciones de IVA, Devolución IVA Exportador, Facturas de Exportación y Beneficios referidos a los Impuestos a la Renta.

2.4.1 Jurisprudencia sobre Exenciones, Artículo 12°, Letra E, Número 16, de la LIVS

| Oficio N°1035 (22/04/2021) | Tributación de servicios de desarrollo y producción de una “serie” prestados a un residente en el extranjero y por servicios de producción prestados en el extranjero. Los servicios que presta la sociedad chilena a la empresa estadounidense califican, en principio, como aquellos que habitualmente presta una agencia de negocios, por lo que se clasifican como rentas del N° 3 del artículo 20 de la LIR, en la medida que se trate de una sociedad abierta al público, estando en ese caso, afectas a IVA. Si el servicio fuese calificado como una exportación por el Servicio Nacional de Aduanas, estará exento del pago del IVA y se podrá recuperar el impuesto recargado en sus compras e importaciones de bienes y en la utilización de servicios conforme al artículo 36 de la LIVS. Eventual aplicación de Convenio para evitar la doble tributación. |

| Oficio N°2718 (23/11/2020) | IVA aplicable a comisión obtenida por sociedad ubicada en Chile, filial de una empresa uruguaya, por cada operación de venta cerrada en el país. La comisión cobrada por la filial chilena, por cada venta concretada en el país por la empresa uruguaya, se encontraría gravada con IVA, conforme artículo 2°, N° 2°), de la LIVS, por calificar su remuneración en el artículo 20, N° 4, de la LIR. En caso que las comisiones sean calificadas como servicios de exportación por el Servicio Nacional de Aduanas podrían liberarse de IVA conforme al artículo 12, letra E), N° 16, de la LIVS. La consulta sobre la eventual aplicación de la norma general anti elusión contenida en los artículos 4 bis y siguientes del Código Tributario, debe sujetarse a lo dispuesto en el artículo 26 bis del Código Tributario. |

| Oficio N°1985 (26/07/2019) | Para que un servicio sea calificado como exportación, de conformidad con lo dispuesto en el art. 12 N° 16 letra E del D.L. Nº 825, de 1974, deberán cumplirse los requisitos establecidos en la Resolución N° 2511 de 2007, del Servicio Nacional de Aduanas. Además, debe estar calificado como exportación en un listado anexo a la resolución y en caso de no estarlo, deberá presentarse ante el Servicio Nacional de Aduanas una solicitud fundada con tal objeto. El documento único de salida no es un documento de carácter tributario, por lo que no corresponde a este Servicio pronunciarse respecto a su incidencia en la tramitación de la exportación. En lo que compete a este Servicio, no es una exigencia para que se configure la exención de IVA y sólo es un antecedente solicitado en el proceso de devolución de impuestos. |

| Oficio N°2278 (31/10/2018) | La actividad de tour operador que pretende realizar la empresa consultante, corresponde a un servicio de intermediación propio de corredores, clasificado en el art. 20 N° 4 de la LIR, y, por consiguiente, gravada con IVA. En la eventualidad que los servicios emisivos de tour operador sean calificados como exportación por el Servicio Nacional de Aduanas, la empresa consultante podrá obtener a su respecto el beneficio de la devolución de IVA Exportador establecida en el art. 36 del D.L. N° 825 de 1974. |

| Oficio N°2009 (06/09/2017) | Los ingresos percibidos por concepto de comisión por servicios prestados a personas sin domicilio ni residencia en Chile, percibidos a través de los Bancos, si dichas prestaciones se califican por el Servicio de Aduanas como exportación, se encontrarán exentos de IVA de conformidad con el N° 16 de la letra E, del artículo 12°, del Decreto Ley N° 825, de 1974, sobre Impuesto a las Ventas y Servicios, y en consecuencia no existiría la obligación para las instituciones bancarias de retener, declarar y enterar en arcas fiscales suma alguna por dicho concepto. |

| Oficio N°1575 (10/07/2017) | La procedencia de la exención dispuesta en el artículo 12, letra E, N° 16 del Decreto Ley N° 825, de 1974 tiene como requisito que el servicio respectivo cuente con la calificación del Servicio Nacional de Aduanas como “servicio de exportación”. De no contar con dicha calificación, éstos servicios se encontrarán gravados con IVA. La procedencia, o no, de la exención, en relación a la calificación de los “servicios de carga y descarga de contenedores, de mercancías en tránsito por Chile” como servicios de exportación, debe verificarse al momento de la prestación de los servicios respectivos, sin que sea relevante para estos efectos que, con posterioridad a dicha prestación, pueda eventualmente variar la destinación aduanera de mercancías en tránsito, en cumplimiento de la normativa sectorial. |

| Oficio N°289 (08/02/2017) | Procedencia de acceder a solicitud de devolución de IVA Exportador, si el servicio prestado es subcontratado. En la medida que se cumplan respecto de los Servicios de Gestión de Logística Pre-embarque, que sean prestados a personas sin domicilio ni residencia en el país y calificados de exportación por el Servicio Nacional de Aduanas, por lo tanto exentos del Impuesto al Valor Agregado, de conformidad con el N° 16, de la letra E, del artículo 12° del D.L. N° 825, de 1974, el contribuyente podría acogerse a la devolución IVA exportador establecida en el artículo 36° del referido Decreto Ley. |

| Oficio N°473 (23/02/2012) | Tratamiento tributario de ingresos por servicios prestados al extranjero vía internet. Están afectos al Impuesto de Primera Categoría si se trata de los ingresos clasificados en el artículo 20, de la LIR, ó al Impuesto Global Complementario, cuando sean de aquellos a que se refiere el artículo 42, N° 2, del mismo texto legal. Dichos ingresos estarán afectos al IVA, siempre que la remuneración provenga del ejercicio de las actividades comprendidas en los N°s 3 ó 4, del artículo 20, de la LIR, y sean prestados o utilizados en territorio nacional, sin embargo, estarán exentos en caso que dichos servicios sean calificados como exportación por el Servicio Nacional de Aduanas. |

| Oficio N°221 (27/01/2012) | No es posible emitir un pronunciamiento sobre las eventuales ‘trabas’ legales que afectarían a los servicios de exportación, atendido a que el SII carece de competencia para evaluar, decidir o remover dichas ‘trabas’ de orden legal. No obstante lo anterior, el D.L N° 825, de 1974, sobre IVA, contiene una exención bastante amplia a favor de los servicios de exportación y permite recuperar el IVA pagado en la adquisición de bienes o contratación de servicios necesarios para realizar dicha exportación, cuando esos servicios sean calificados como exportación por el Servicio Nacional de Aduanas; todas medidas que, en su conjunto, constituyen una verdadera estrategia que favorece el rubro exportador. |

| Oficio N°1929 (25/10/2010) | Las remuneraciones percibidas en cumplimiento de labores de International Cash Management, Acash, Asistencia de negocios Offshore, Negocios de Tesorería y Negocios de Banca de Inversión en el marco del Contrato de Conectividad Global no califican como comisiones mercantiles, ello sin perjuicio que dichas actividades bancarias constituyan hechos gravados con Impuesto al Valor Agregado, por aplicación del artículo 2 N°2 del Decreto Ley N°825, en relación con el artículo 20 N°3 de la Ley sobre Impuesto a la Renta, salvo que el Servicio Nacional de Aduanas estime pertinente calificar los servicios señalados como exportación, en cuyo caso estarían exentos de Impuesto al Valor Agregado, en virtud de lo dispuesto por el artículo 12 Letra E) N°16 del Decreto Ley N°825. |

| Oficio N°2180 (26/06/2009) | Situación tributaria frente al IVA, de la actividad realizada por una empresa, consistente en diversos servicios destinados a la recolección y envío al extranjero de sangre de cordón umbilical, actividad que fue calificada por el Servicio Nacional de Aduanas como "servicio de exportación". Constituye un servicio exento del IVA. Procedencia de la recuperación del IVA recargado en la adquisición de bienes o utilización de servicios destinados a su actividad de exportación. |

| Oficio N°545 (20/03/2008) | Solicita pronunciamiento acerca de devolución de remanentes de crédito fiscal originados con anterioridad a la calificación de exportador de servicios obtenida por empresa. |

| Oficio N°485 (11/03/2008) | Devolución de IVA por servicios calificados como exportación por el Servicio Nacional de Aduanas. Agencia de negocios. |

| Oficio N°2490 (11/08/1995) | Tratamiento tributario del IVA aplicable a la cesión del uso temporal de licencias de programas de computación, para reproducirlos en el extranjero. |

| Oficio N°201 (20/01/1995) | Operaciones de comercio exterior, venta de bienes y prestación de servicios al extranjero incluidos en un proyecto integral. Autorización para emitir facturas de exportación en venta al extranjero de proyectos integrales que comprenden ventas, servicios y otras operaciones, y en prestaciones de intermediación en reexportación de bienes. Servicios calificados por Aduanas como exportación. |

| Oficio N°4039 (26/10/1993) | Calificación de los ingresos por la prestación de servicios como exportación por el Servicio Nacional de Aduanas. |

| Oficio N°2043 (07/04/1980) | Improcedencia exención Artículo 12, letra E, N° 16, DL 825, de 1974 en el caso de los servicios prestados al reparar container de empresas navieras extranjeras. |

2.4.2. Jurisprudencia sobre Devolución IVA Exportador, Artículo 36°, de la LIVS

| Oficio N°1035 (22/04/2021) | Tributación de servicios de desarrollo y producción de una “serie” prestados a un residente en el extranjero y por servicios de producción prestados en el extranjero. Los servicios que presta la sociedad chilena a la empresa estadounidense califican, en principio, como aquellos que habitualmente presta una agencia de negocios, por lo que se clasifican como rentas del N° 3 del artículo 20 de la LIR, en la medida que se trate de una sociedad abierta al público, estando en ese caso, afectas a IVA. Si el servicio fuese calificado como una exportación por el Servicio Nacional de Aduanas, estará exento del pago del IVA y se podrá recuperar el impuesto recargado en sus compras e importaciones de bienes y en la utilización de servicios conforme al artículo 36 de la LIVS. Eventual aplicación de Convenio para evitar la doble tributación. |

| Oficio N°2601 (16/11/2020) | Procedimiento para solicitud de devolución de IVA pagado indebidamente o en exceso. El artículo 80 de la LIVS limita el procedimiento general para solicitar la devolución o recuperación de los impuestos de esa ley (LIVS) a los casos en que ello sea procedente. La Circular N° 61 aclara expresamente que este nuevo procedimiento no será aplicable tratándose de las peticiones administrativas a que se refiere el artículo 126 del Código Tributario. La razón es de carácter sistemático y se funda en que, dada su naturaleza, cuando el Impuesto al Valor Agregado haya sido indebidamente recargado por la prestadora habrá de ser esa empresa, en su calidad de contribuyente de derecho del gravamen, quien deba solicitarlo en Tesorería, de acuerdo con el procedimiento que establece el artículo 126 del Código Tributario, en relación con las disposiciones del artículo 128 del mismo cuerpo legal. |

| Oficio N°1504 (05/08/2020) | Efectos tributarios de la emisión extemporánea de una DUS. Si bien la factura y el DUS son documentos requeridos en el proceso de recuperación de IVA exportador a que se refiere el artículo 36 de la LIVS, dichos documentos se regulan en cuerpos normativos distintos y tienen tiempos diferentes de tramitación y emisión, no existiendo normas que obliguen a emitir la factura de exportación y a tramitar el correspondiente DUS en el mismo periodo tributario para efectos de solicitar la devolución de IVA exportador. Para efectos de recuperar el IVA exportador conforme al artículo 36 de la LIVS, basta el cumplimiento de las exigencias formales establecidas en el Reglamento IVA exportador y la Resolución Ex. N° 208 de 2009, incluyendo la DUS-Legalización, cuya tramitación y emisión compete a ese Servicio Nacional de Aduanas |

| Oficio N°461 (03/03/2020) | Documentación a emitir tratándose de servicios calificados o no de exportación. |

| Oficio N°3031 (16/12/2019) | Si al comenzar a realizar exportaciones, el contribuyente es considerado exportador puro, en términos que se dedica solamente a exportar y no a realizar operaciones internas, el crédito del período, para efectos de solicitar su devolución, estará compuesto por dicho crédito más todo el remanente que diga relación únicamente con exportaciones. Ello, en el entendido que tanto los créditos del período como aquellos que conforman el remanente acumulado se encuentran válidamente constituidos como tales en virtud del art. 36 del D.L. N° 825. De acuerdo al art. 6° inc. 8° del D.S. N° 348, las sumas reintegradas conforme a su inc. séptimo, excluidos los intereses, se constituirá nuevamente en remanente de crédito fiscal del contribuyente en el período que se ingresen efectivamente en arcas fiscales. |

| Oficio N°2278 (31/10/2018) | La actividad de tour operador que pretende realizar la empresa consultante, corresponde a un servicio de intermediación propio de corredores, clasificado en el art. 20 N° 4 de la LIR, y, por consiguiente, gravada con IVA. En la eventualidad que los servicios emisivos de tour operador sean calificados como exportación por el Servicio Nacional de Aduanas, la empresa consultante podrá obtener a su respecto el beneficio de la devolución de IVA Exportador establecida en el art. 36 del D.L. N° 825 de 1974. |

| Oficio N°1971 (24/09/2018) | No resulta procedente solicitar simultáneamente en un mismo periodo tributario la devolución de remanente de crédito fiscal por concepto de cambio de sujeto e IVA exportador, establecidos en el art 3° y 36 del D.L. N° 825 respectivamente. Lo anterior, por cuanto si bien la ley no limita esta forma de operar, ambas situaciones requieren como requisito previo para su aplicación, que exista remanente de crédito fiscal, el cual sólo puede determinarse una vez en cada periodo tributario. Reitera criterio expresado en Oficio N° 4.266 de 18 de octubre de 2006. |

| Oficio N°289 (08/02/2017) | Procedencia de acceder a solicitud de devolución de IVA Exportador, si el servicio prestado es subcontratado. En la medida que se cumplan respecto de los Servicios de Gestión de Logística Pre-embarque, que sean prestados a personas sin domicilio ni residencia en el país y calificados de exportación por el Servicio Nacional de Aduanas, por lo tanto, exentos del Impuesto al Valor Agregado, de conformidad con el N° 16, de la letra E, del artículo 12° del D.L. N° 825, de 1974, el contribuyente podría acogerse a la devolución IVA exportador establecida en el artículo 36° del referido Decreto Ley. |

| Oficio N°2953 (25/10/2016) | Para efectos de tener derecho a solicitar la devolución de IVA exportador, es requisito esencial, entre otros, el haberse recargado el IVA al momento de adquirir bienes o utilizar servicios destinados a su actividad de exportación y mantener en el registro contable del contribuyente dicho crédito fiscal al momento de efectuar su petición de devolución administrativa. En virtud del artículo 36° y del inciso segundo del artículo 27 bis, ambos del D.L. 825 de 1974, las operaciones exentas de IVA que correspondan a exportaciones o bien que sean consideradas como tales por la Ley y que, por ende, dan derecho a utilizar el IVA soportado en su desarrollo, no deben ser calificadas como operaciones exentas para efectos de la restitución adicional a que se refiere el inciso segundo del artículo 27 bis, y por lo tanto, para estos efectos deben ser calificadas como operaciones normales del giro del contribuyente. |

| Oficio N°765 (17/03/2015) | De acuerdo a lo dispuesto en el artículo 36 del D.L N° 825/74 y D.S N° 348/75, se confirman los criterios expuestos en la presentación del contribuyente en relación con el tratamiento tributario de la devolución del IVA a los exportadores, considerando su estructura legal de base financiera. |

| Oficio N°289 (14/02/2013) | Procedencia de autorizar una solicitud de devolución del IVA exportador a un contribuyente, que teniendo una DUS, que acredita que sus servicios son de exportación, ellos no cumplirían con los requisitos establecidos en la Res. Ex. N° 2511, del Servicio Nacional de Aduanas, para ser calificados como tal. Por lo tanto, de no corresponder la calificación del servicio, como servicio de exportación, no procede autorizar la solicitud de devolución de IVA presentada por el contribuyente, en virtud del Art. 36°, del D.L N° 825, el cual deberá además regularizar su situación aduanera ante el organismo fiscalizador. |

| Oficio N°121 (22/01/2013) | Los servicios de observación de semillas en campos experimentales, constituyen una actividad gravada con Impuesto al Valor Agregado, por tratarse de actividades propias de un laboratorio, clasificadas en el Art. 20, N° 4, de la Ley sobre Impuesto a la Renta. En virtud de lo anterior, resulta procedente la devolución del IVA que se solicite en virtud del Art. 36°, de la Ley sobre Impuesto a las Ventas y Servicios, por el impuesto soportado en la adquisición o importación de bienes, o en la utilización de servicios destinados a dicha actividad, a saber la observación de semillas en campos experimentales, cuando ésta es prestada al extranjero, como un servicio de exportación, calificado como tal por el Servicio Nacional de Aduanas. |

| Oficio N°2475 (25/09/2012) | Los servicios de observación de semillas en campos experimentales, constituyen una actividad gravada con Impuesto al Valor Agregado, por tratarse de actividades propias de un laboratorio, clasificadas en el Art. 20, N° 4, de la Ley sobre Impuesto a la Renta. En virtud de lo anterior, resulta procedente la devolución del IVA que se solicite en virtud del Art. 36°, de la Ley sobre Impuesto a las Ventas y Servicios, por el impuesto soportado en la adquisición o importación de bienes, o en la utilización de servicios destinados a dicha actividad, a saber la observación de semillas en campos experimentales, cuando ésta es prestada al extranjero, como un servicio de exportación, calificado como tal por el Servicio Nacional de Aduanas. |

| Oficio N°221 (27/01/2012) | No es posible emitir un pronunciamiento sobre las eventuales ‘trabas’ legales que afectarían a los servicios de exportación, atendido a que el SII carece de competencia para evaluar, decidir o remover dichas ‘trabas’ de orden legal. No obstante lo anterior, el D.L N° 825, de 1974, sobre IVA, contiene una exención bastante amplia a favor de los servicios de exportación y permite recuperar el IVA pagado en la adquisición de bienes o contratación de servicios necesarios para realizar dicha exportación, cuando esos servicios sean calificados como exportación por el Servicio Nacional de Aduanas; todas medidas que, en su conjunto, constituyen una verdadera estrategia que favorece el rubro exportador. |

| Oficio N°1419 (20/08/2010) | Los servicios prestados por una empresa en virtud de un contrato de ingeniería y suministro relacionados con un proyecto minero, consistentes en diseño, ingeniería, suministros, servicios técnicos y administrativos, no obstante haber sido calificados como exportación por la Dirección Nacional de Aduanas, para efectos tributarios constituyen hechos no gravados con IVA, lo que hace improcedente la recuperación del IVA exportador por parte del contribuyente. |

| Oficio N°2180 (26/06/2009) | Situación tributaria frente al IVA, de la actividad realizada por una empresa, consistente en diversos servicios destinados a la recolección y envío al extranjero de sangre de cordón umbilical, actividad que fue calificada por el Servico Nacional de Aduanas como "servicio de exportación". Constituye un servicio exento del IVA. Procedencia de la recuperación del IVA recargado en la adquisición de bienes o utilización de servicios destinados a su actividad de exportación. |