IVA en la

Prestación de Servicios

Todo sobre el IVA a los servicios:

Revisa tus obligaciones y beneficios vigentes

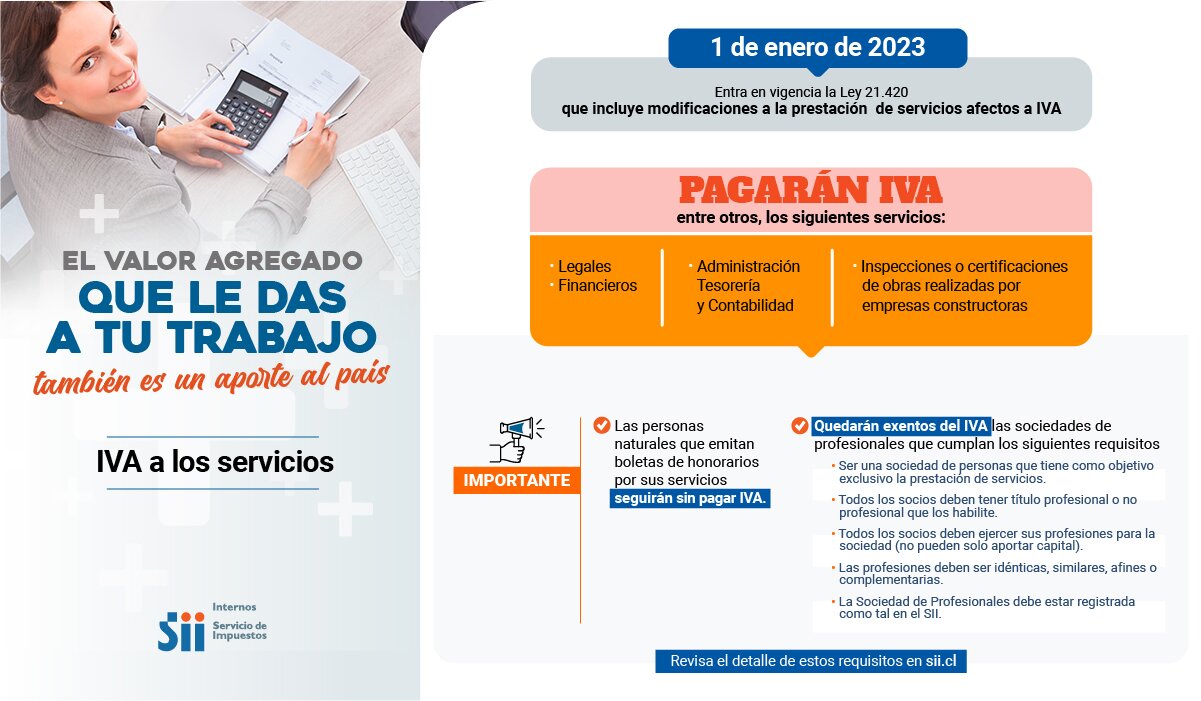

La Ley 21.420 de 2023 incorpora exenciones de IVA a las Sociedades de Profesionales y a los servicios médicos ambulatorios. Asimismo, la Ley 21.622 de 2023 asimila a las entidades que prestan servicios culturales a las Sociedades de Profesionales.

¿Emites Boletas de Honorarios?

Revisa tu situación

Consulta si tu

actividad ahora paga IVA

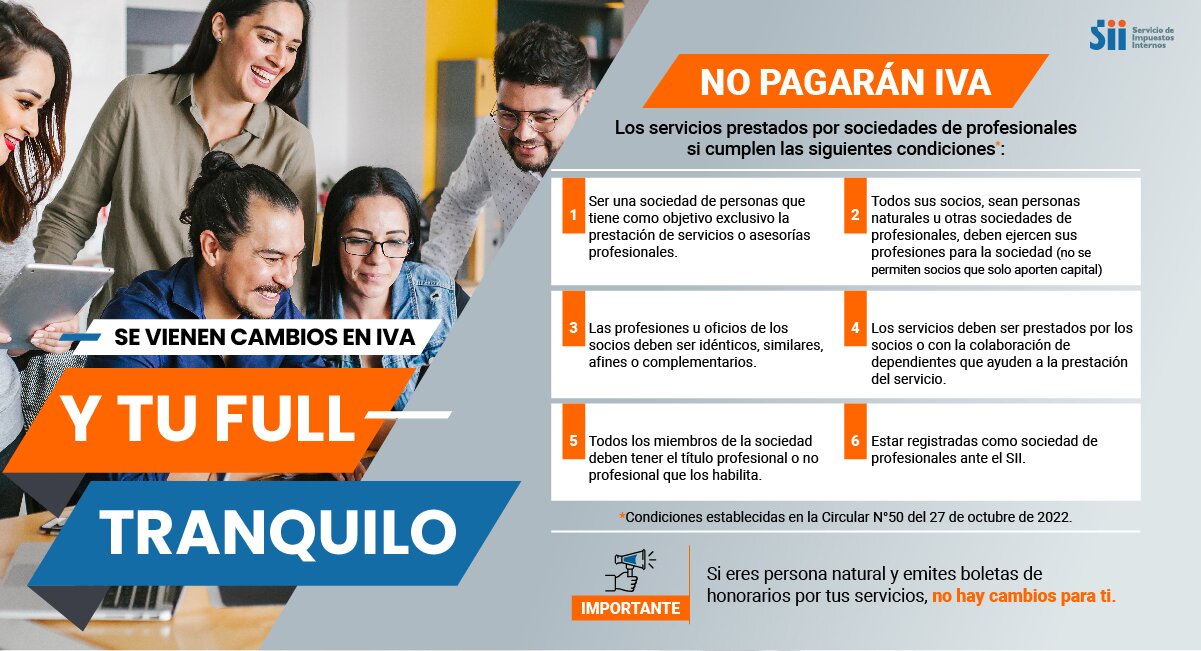

Exención de IVA

para Sociedades de Profesionales

Beneficios para

el Sector Cultural

Boleta de Honorarios

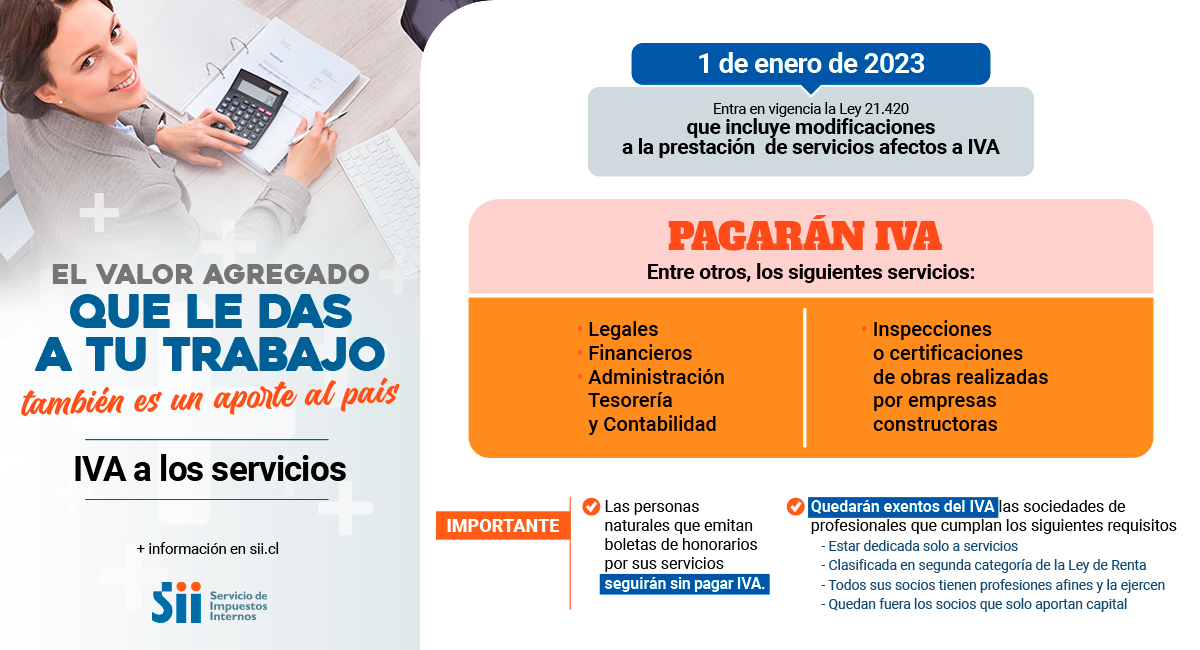

- Si eres persona natural y emites boletas de honorarios por tus servicios, no hay cambios para ti.

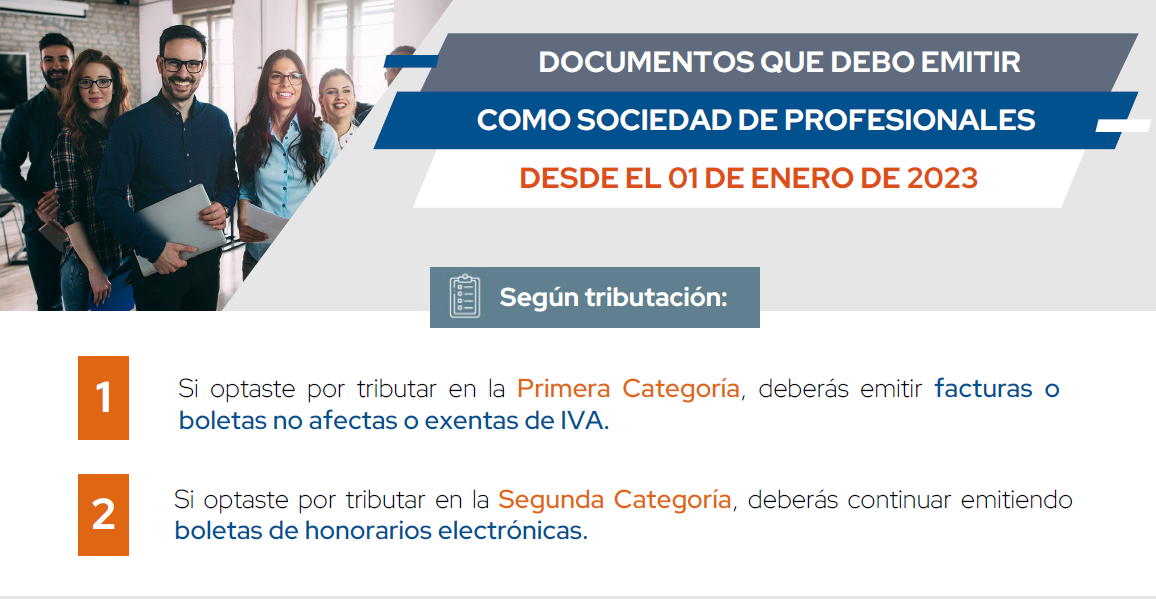

- Las sociedades de profesionales que no han optado por tributar bajo las normas de primera categoría y emiten boletas de honorarios, para mantener su tributación con el impuesto global complementario y continuar emitiendo boletas de honorarios, deben inscribirse en el Registro de Sociedades de Profesionales, aunque no opten por tributar en la primera categoría.

Actividades Económicas

- Revisa las actividades económicas relacionadas con servicios que, a partir del 1 de enero de 2023, están afectas al pago de IVA.

- También, puedes revisar el listado completo de actividades económicas.

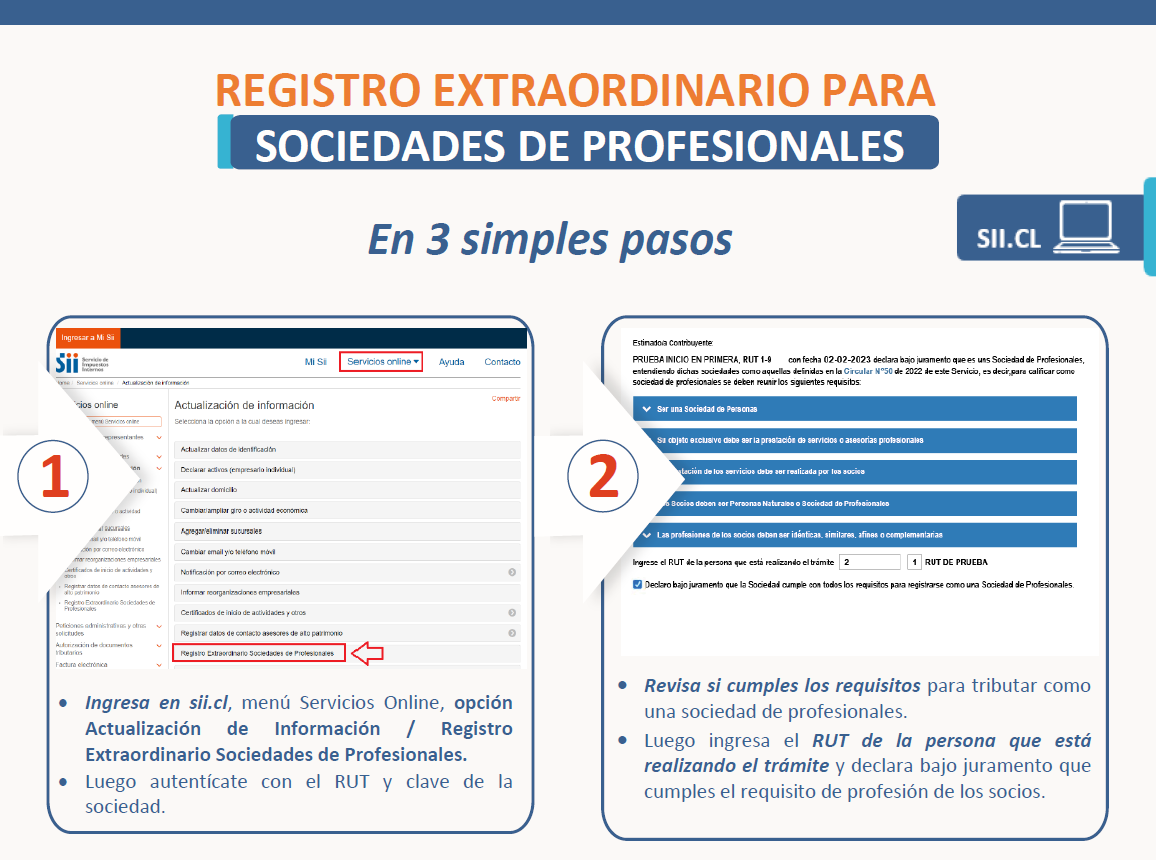

Registro de Sociedades de Profesionales

- Solo las sociedades inscritas en el Registro de Sociedades de Profesionales y, que cumplan todos los requisitos para ello, están autorizadas a no pagar IVA.

Registro de Asociaciones Culturales

- Solo las sociedades inscritas en el Registro de Asociaciones Culturales y, que cumplan todos los requisitos para ello, están autorizadas a no pagar IVA.

- Listado de Actividades Económicas de Servicios Culturales

Te contamos sobre los servicios exentos de IVA

Revisa los servicios que están afectos a IVA

Requisitos que deben cumplir para no pagar IVA

Requisitos que deben cumplir para no pagar IVA

Resuelve tus dudas y consultas sobre el cambio a la Ley 21.420

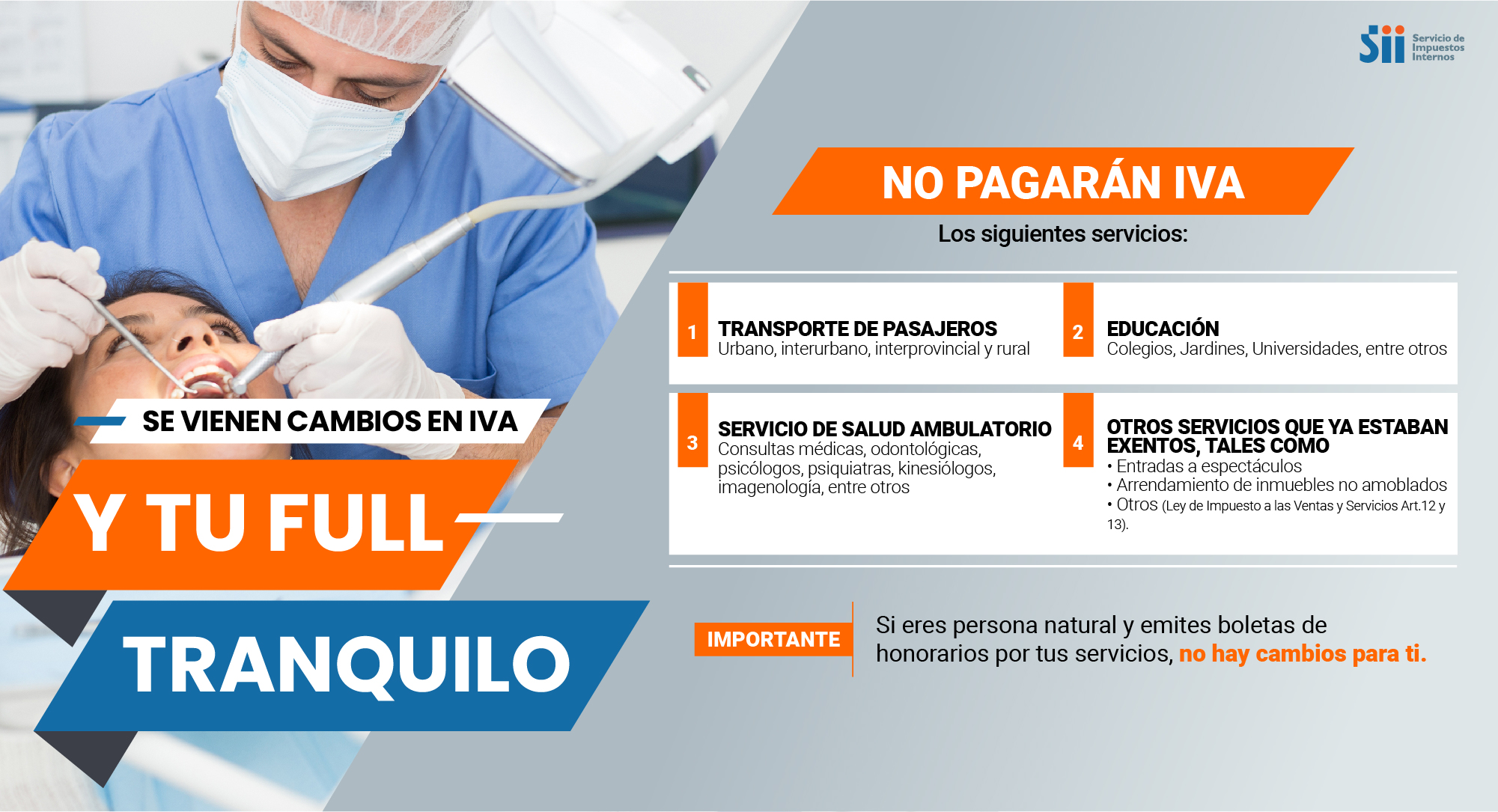

Según la Ley, no pagarán IVA los siguientes servicios:

- Transporte de Pasajeros (Urbano, interurbano, interprovincial y rural)

- Educación (Colegios, Jardines, Universidades, entre otros)

- Servicio de Salud Ambulatorio (Consultas médicas, odontológicas, psicólogos, psiquiatras, kinesiólogos, imagenología, entre otros)

- Otros servicios que ya estaban exentos en la Ley de IVA, tales como:

- Entradas a espectáculos (*)

- Arrendamiento de inmuebles no amoblados

- Otros (Ley de Impuesto a las Ventas y Servicios Art.12 y 13).

Según la Ley 21.622 de Donaciones con Fines Culturales, no pagarán IVA los siguientes servicios culturales:

- Servicios vinculados directamente con la investigación, formación, mediación, gestión, producción, creación y difusión de las culturas, las artes y el patrimonio.

- Actividades vinculadas con la producción audiovisual, musical y de artes escénicas.

- Las exhibiciones e intervenciones de artes visuales y artesanía; obras o montajes escénicos.

- Edición de libros; seminarios, charlas, conferencias y talleres de formación, relacionados con la actividad artística cultural.

- Actividades que conduzcan al conocimiento, acceso, reconocimiento, revitalización y salvaguardia de los patrimonios.

Se mantienen vigentes todas las demás exenciones que se encuentran contenidas en la Ley del IVA y en otros textos legales.

(*) Que cuenten con la autorización del Ministerio de las Culturas, las Artes y el Patrimonio.