Medidas de Apoyo | Servicio de Impuestos Internos

Conoce las medidas de apoyo implementadas por el Servicio de Impuestos Internos, en el marco del Plan de Recuperación y ayudas tempranas del gobierno, con el objeto de atenuar los efectos económicos de las zonas afectadas por catástrofe en 2023.

Consiste en:

La declaración de IVA que se debe presentar en el mes de septiembre podrá realizarse hasta el 31 de octubre de 2023, sin multas ni intereses, para los contribuyentes cuya casa matriz se encuentra en las comunas afectadas y señaladas en la Resolución Exenta SII N° 111 del 20 de Septiembre del 2023, de las regiones de Libertador General Bernardo O'Higgins, Maule, Ñuble y Biobío.

La medida también aplica para otros impuestos mensuales (incluidos en la Ley sobre Impuesto a la Renta), tales como Pagos Provisionales Mensuales, retenciones de impuesto por sueldos y honorarios, correspondientes al período ya indicado, que se declaran en el Formulario 29 y/o 50.

Beneficia a:

Contribuyentes de las comunas señaladas en Resolución Exenta SII N° 111 del 20 de Septiembre de 2023, afectados por el frente de mal tiempo que en agosto de 2023 afectó las regiones de Libertador General Bernardo O'Higgins, Maule, Ñuble y Biobío, declaradas como zona de catástrofe por el Decreto Supremo N°219 del Ministerio del Interior y Seguridad Pública. Esta medida no incluye a aquellos contribuyentes cuya casa matriz no se encuentren en la zona de catástrofe.

Más información en: Decreto N°1131 del 28 de agosto de 2023 | Resolución Exenta SII N° 111 del 20 de Septiembre del 2023.

En qué consiste:

En la postergación del pago de la primera, segunda, tercera y cuarta cuota de contribuciones de 2023, correspondientes a bienes raíces ubicados en las comunas de las regiones afectadas, para ser pagadas hasta el 31 de diciembre del 2023, con condonación total de los intereses aplicables por el pago fuera de plazo.

También las mencionadas cuotas podrán pagarse en el plazo de pago de la primera, segunda, tercera y cuarta cuota del impuesto territorial del año 2024, respectivamente.

Accediendo a facilidades de pago a través de convenios especiales, con la condonación de los intereses que correspondan (Con Tesorería General de la República).

Dirigida a:

Inmuebles afectos al pago del Impuesto Territorial emplazados en las comunas afectadas por el sistema frontal en junio y/o agosto de 2023.

Cómo se solicita:

No requiere de solicitud, puesto que aplica de manera automática, en todos aquellos casos de inmuebles ubicados en las comunas afectadas pertenecientes a las regiones consideradas en los decretos de catástrofe (*), que no hayan pagado contribuciones en los plazos legales o hasta el 31 de diciembre del 2023.

(*) Más información en: Decreto N° 944 del 30 de junio de 2023 | Decreto N°1131 del 28 de agosto de 2023.

Consiste en:

La o el contribuyente podrá solicitar la revisión del avalúo respecto de los inmuebles ubicados en las comunas afectadas y localizados en las regiones consideradas en los decretos de catástrofes por inundaciones (*).

Dirigida a:

Inmuebles emplazados en las comunas afectadas.

(*) Decreto N° 944 del 30 de junio de 2023 | Decreto N°1131 del 28 de agosto de 2023.

En qué consiste:

En la Condonación de hasta el 100% de los intereses penales y multas, aplicado a los giros por declaraciones rectificatorias de los Impuestos a la Renta y los establecidos en la Ley sobre Impuesto a las Ventas y Servicios, declarados en los Formularios números 22, 29 y 50, respectivamente, y condonar, de acuerdo al máximo permitido por la ley, los intereses y multas aplicados a los giros por concepto de multas

Dirigida a:

Para las y los contribuyentes de las comunas afectadas de las regiones declaradas como zona de catástrofe.

Cómo se solicita:

Directamente en la Dirección Regional u oficina del Servicio, o a través de Internet.

En qué consiste:

En la postergación del pago de la primera, segunda, tercera y cuarta cuota de contribuciones de 2023, correspondientes a bienes raíces ubicados en las comunas de las regiones afectadas, para ser pagadas hasta el 31 de diciembre del 2023, con condonación total de los intereses aplicables por el pago fuera de plazo.

También las mencionadas cuotas podrán pagarse en el plazo de pago de la primera, segunda, tercera y cuarta cuota del impuesto territorial del año 2024, respectivamente.

Accediendo a facilidades de pago a través de convenios especiales, con la condonación de los intereses que correspondan (Con Tesorería General de la República).

Dirigida a:

Inmuebles afectos al pago del Impuesto Territorial emplazados en las comunas afectadas por el sistema frontal en junio y/o agosto de 2023.

Cómo se solicita:

No requiere de solicitud, puesto que aplica de manera automática, en todos aquellos casos de inmuebles ubicados en las comunas afectadas pertenecientes a las regiones consideradas en los decretos de catástrofe (*), que no hayan pagado contribuciones en los plazos legales o hasta el 31 de diciembre del 2023.

(*) Decreto N° 944 del 30 de junio de 2023 | Decreto N°1131 del 28 de agosto de 2023.

En qué consiste:

La o el contribuyente podrá solicitar la revisión del avalúo respecto de los inmuebles ubicados en las comunas afectadas y localizados en las regiones consideradas en los decretos de catástrofes por inundaciones (*).

Dirigida a:

Inmuebles emplazados en las comunas afectadas.

(*) Más información en: Decreto N° 944 del 30 de junio de 2023 | Decreto N°1131 del 28 de agosto de 2023.

En qué consiste:

En la Condonación de hasta el 100% de los intereses penales y multas, aplicado a los giros por declaraciones rectificatorias de los Impuestos a la Renta y los establecidos en la Ley sobre Impuesto a las Ventas y Servicios, declarados en los Formularios números 22, 29 y 50, respectivamente, y condonar, de acuerdo al máximo permitido por la ley, los intereses y multas aplicados a los giros por concepto de multas

Dirigida a:

Para las y los contribuyentes de las comunas afectadas de las regiones declaradas como zona de catástrofe.

Cómo se solicita:

Directamente en la Dirección Regional u oficina del Servicio, o a través de Internet.

Consiste en:

La declaración de IVA que se presentaba en julio de 2023, podía realizarse hasta el 31 de agosto, sin multas ni intereses, para los contribuyentes de las comunas afectadas y señaladas en la Resolución N°82 del 24 de julio de 2023, de las regiones de Valparaíso, Metropolitana de Santiago, Libertador General Bernardo O'Higgins, Maule, Ñuble y Biobío.

La medida también aplicó para otros impuestos mensuales (incluidos en la Ley sobre Impuesto a la Renta), tales como Pagos Provisionales Mensuales, retenciones de impuesto por sueldos y honorarios, correspondientes a los períodos ya indicados, que se declaran en el Formulario 29 y/o 50. Adicionalmente, se condonaron las multas por la declaración fuera de plazo del Formulario N°29 sin movimiento del período mayo 2023, presentadas antes del 31 de julio de 2023.

Beneficia a:

Contribuyentes de las comunas señaladas en la Resolución N°82 del 24 de julio de 2023, afectados por el sistema frontal que en junio de 2023 afectó las regiones de Valparaíso, Metropolitana de Santiago, Libertador General Bernardo O'Higgins, Maule, Ñuble y Biobío, declaradas como zona de catástrofe (Decreto N°172 del Ministerio de Interior y Seguridad Pública). Esta medida no incluyó a aquellos contribuyentes cuya casa matriz no se encuentren en la zona de catástrofe.

Más información en:

Decreto N° 944 del 30 de junio de 2023

Resolución N°82 del 24 de julio de 2023

Resolución Exenta SII N° 80 del 30 de Junio del 2023

En qué consiste:

En la postergación del pago de la primera, segunda, tercera y cuarta cuota de contribuciones de 2023, correspondientes a bienes raíces ubicados en las regiones afectadas por los incendios forestales, para ser pagadas:

- En el plazo de pago de la primera, segunda, tercera y cuarta cuota del impuesto territorial del año 2024, respectivamente.

- Hasta el 31 de diciembre de 2023, con condonación total de los intereses aplicables por el pago fuera de plazo, de la primera, segunda, tercera y cuarta cuota del 2023.

- Accediendo a facilidades de pago a través de convenios especiales, con la condonación de los intereses que correspondan (Con Tesorería General de la República).

Dirigida a:

Inmuebles afectos al pago del Impuesto Territorial que se encuentren emplazados en las zonas declaradas como de catástrofe de las regiones de Ñuble, Biobío y La Araucanía y que hayan sido efectivamente siniestrados por los incendios que azotaron la zona, lo que deberá ponerse en conocimiento del Servicio de Impuestos Internos.

Cómo se solicita:

Las personas propietarias o que tengan la obligación del pago del impuesto territorial deberán previamente solicitar al Servicio de Impuestos Internos que el respectivo predio sea incluido dentro de la nómina de inmuebles efectivamente siniestrados por los incendios que afectaron las regiones de Ñuble, Biobío y la Araucanía.

La petición administrativa puede presentarse en el sitio web del Servicio de Impuestos Internos realizando los siguientes pasos:

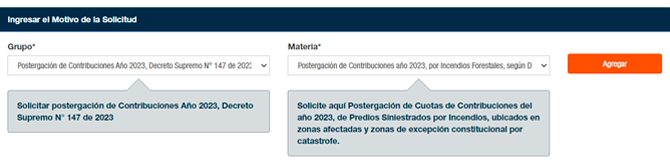

- 1. En Servicios Online, Avalúos y Contribuciones de Bienes Raíces, Solicitudes y Declaraciones, opción "Solicitudes de Bienes Raíces", o bien de manera presencial en cualquier oficina. Al hacerlo, deberán indicar la materia “Postergación de Contribuciones Año 2023”.

- 2. Luego deberá adjuntar los siguientes documentos y complementar con cualquier medio probatorio:

- Declaración Jurada simple sobre efectividad del incendio

- Antecedentes del siniestro

- Fotografías de la propiedad

- Cualquier otro medio probatorio con que cuente el solicitante

- 3. En un plazo de 16 días el SII dará respuesta a la solicitud, confirmando si el predio cumple con las condiciones establecidas para acogerse al beneficio.

Más información en Resolución N°30, del 16 de marzo de 2023.

En qué consiste:

En la agilización de beneficios tributarios a los que pueden acogerse las donaciones que se quieran efectuar a las zonas afectadas por la catástrofe.

Dirigida a:

Personas, empresas, fundaciones o corporaciones de derecho privado ubicadas en las regiones afectadas.

Más información en Circular N°6, del 9 de febrero de 2023.

En qué consiste:

En la aplicación de un procedimiento especial para que los contribuyentes informen oportunamente al SII las pérdidas de existencias en el inventario, así como respecto de la pérdida o inutilización fortuita de los libros de contabilidad y otros documentos tributarios.

Dirigida a:

Contribuyentes ubicados en las zonas afectadas por los incendios.

Más información en Resolución N°30, del 16 de marzo de 2023.

En qué consiste:

En la facultad del SII, de condonar los impuestos correspondientes a pagos o remesas realizados al exterior por parte de personas o empresas, y que se realicen por servicios prestados en Chile, vinculados con la catástrofe.

Dirigida a:

personas o empresas extranjeras que presten servicios en Chile, con el objeto de hacer frente a los incendios que afectan las regiones de Ñuble, Biobío y La Araucanía.

La condonación aplicará respecto de los pagos, remesas, intereses, primas, comisiones o cualquier otra forma de remuneración efectuados al exterior desde el 1 de febrero de 2023 y hasta el 1 de agosto de y siempre que el impuesto que los grave se encuentre pendiente de pago.

Cómo se solicita:

Se debe enviar el Formulario 2117, hasta el 1 de septiembre de 2023, ingresando al sitio web del SII, Servicios Online, opción Peticiones Administrativa. Simultáneamente, el interesado deberá comunicar este hecho a la Subdirección de Fiscalización del SII, enviando un correo electrónico a la dirección condonads148@sii.cl.

A la presentación que se realice, deberá acompañarse toda la documentación que permita acreditar tanto el monto de los pagos, remesas, intereses, primas, comisiones o cualquier otra forma de remuneración, como también la naturaleza y efectividad de los servicios contratados.

Más información en Resolución N°22, del 3 de marzo de 2023.

En qué consiste:

En la Condonación de hasta el 100% de los intereses penales y multas, aplicado a los giros por declaraciones rectificatorias de los Impuestos a la Renta y los establecidos en la Ley sobre Impuesto a las Ventas y Servicios, declarados en los Formularios números 22, 29 y 50, respectivamente, y condonar, de acuerdo al máximo permitido por la ley, los intereses y multas aplicados a los giros por concepto de multas

Dirigida a:

Para los y las contribuyentes que tienen o tenían su casa matriz en alguna de las regiones de Ñuble, Bio Bío o La Araucanía.

Consistió en:

Las declaraciones de IVA que se debían presentar en los meses de febrero y marzo, podían realizarse hasta el 31 de marzo, sin multas ni intereses, para los contribuyentes de las zonas declaradas como de catástrofe de las regiones de Ñuble, Biobío y La Araucanía.

La medida también aplicó para otros impuestos mensuales (incluidos en la Ley sobre Impuesto a la Renta), tales como Pagos Provisionales Mensuales, retenciones de impuesto por sueldos y honorarios, correspondientes a los períodos ya indicados, que se declaran en el Formulario 29 y/o 50.

Benefició a:

Contribuyentes afectados por los incendios forestales de las zonas declaradas como de catástrofe de las regiones de Ñuble, Biobío y La Araucanía. Esta medida no incluye a aquellos contribuyentes cuya casa matriz no se encuentren en la zona de catástrofe.