Impuesto Sustitutivo de Rentas Acumuladas en el FUT

En qué consiste

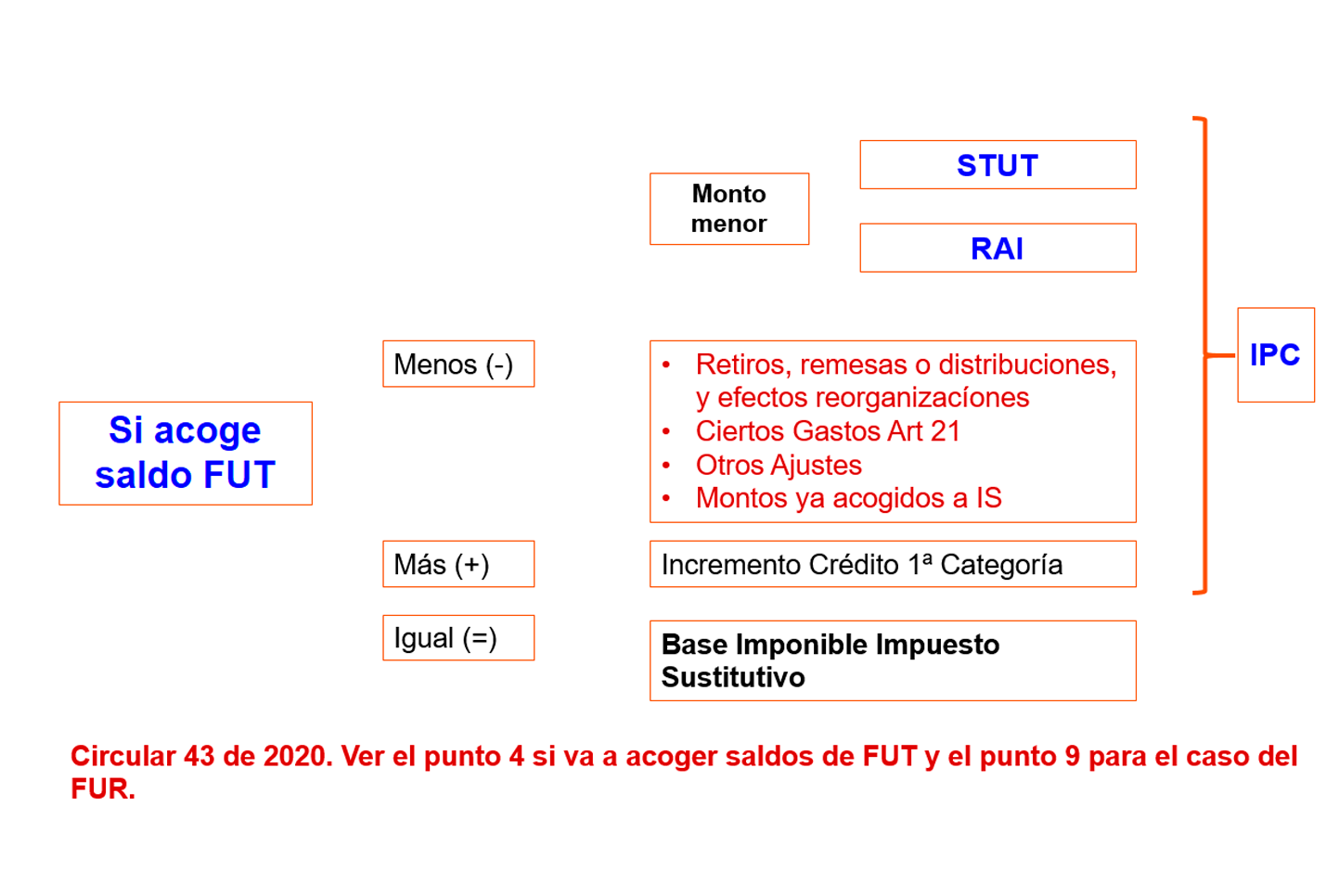

Es un beneficio tributario que permite a los contribuyentes del Impuesto de Primera Categoría que mantienen saldos acumulados de rentas generadas hasta el 31 de diciembre de 2016, y que se encuentran pendientes de tributación con los impuestos finales, ya sea en el Fondo de Utilidades Tributables (FUT) o en el Fondo de Utilidades Reinvertidas (FUR), acogerse al pago de un Impuesto Sustitutivo con una tasa del 30%, pudiendo imputar en contra de dicho tributo el crédito por Impuesto de Primera Categoría, cuando corresponda.

Contribuyentes obligados a determinar su renta efectiva en base a contabilidad completa del Régimen de la letra A) del art. 14 LIR.

Contribuyentes del Régimen Pro Pyme en base a retiros o distribuciones (del N° 3 de la letra D) del Art. 14 LIR)

Una vez efectuado el pago del Impuesto Sustitutivo, las utilidades acogidas al beneficio quedan con su tributación totalmente cumplida. Es decir, pueden ser retiradas, distribuidas o remesadas en la oportunidad en que el contribuyente estime conveniente, sin considerar las reglas de imputación que establezca la Ley de Impuesto a la Renta a la fecha del respectivo retiro, remesa o distribución y su receptor no deberá tributar con impuestos Global Complementario o Adicional sobre dichas rentas.

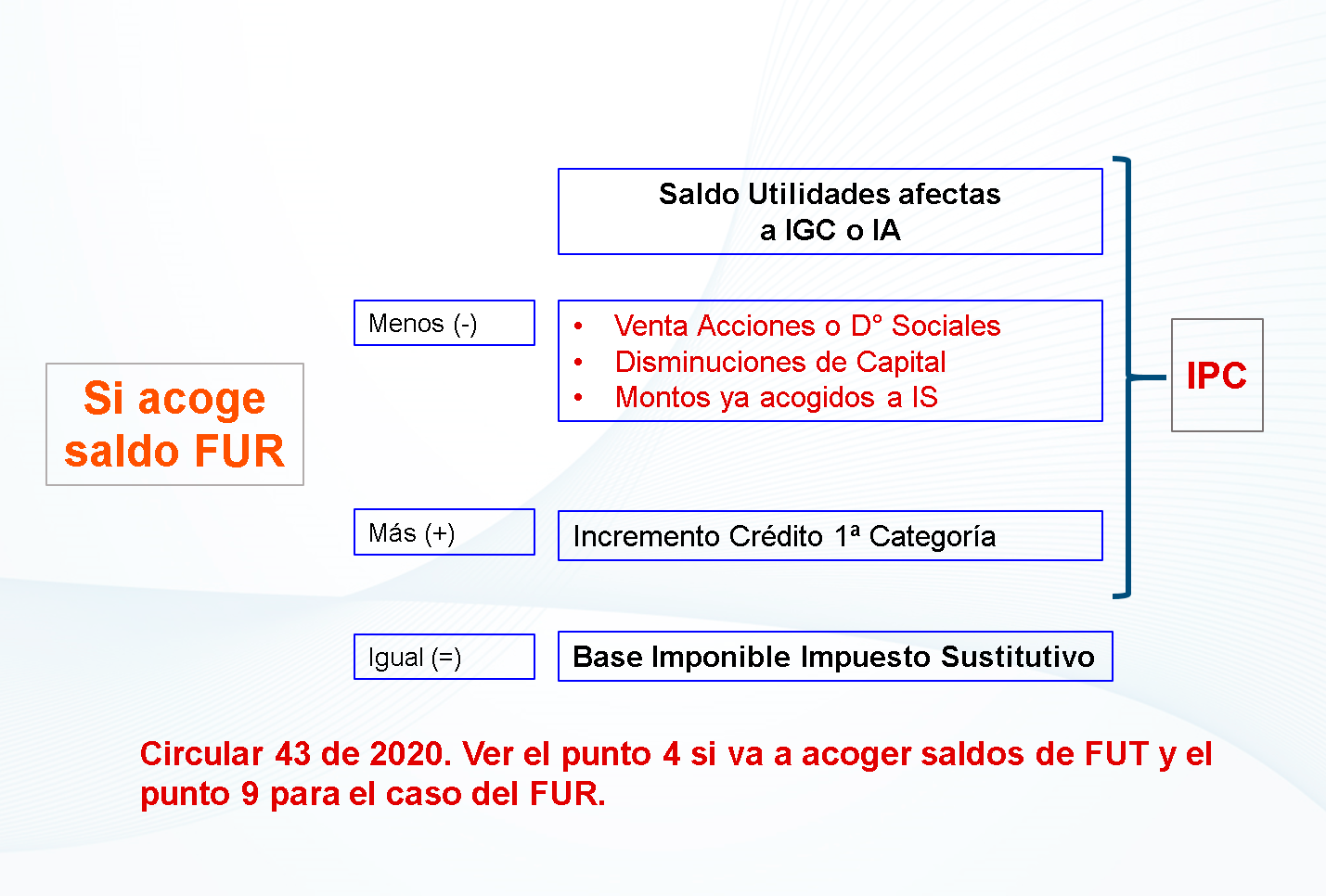

En el caso de las utilidades acogidas del registro FUR (Fondo de Utilidades Reinvertidas), cuando se trata de enajenación de los títulos o derechos sociales, devolución de capital, término de giro, o cambio de régimen, el propietario no estará afecto a impuesto por aquella parte acogida, según corresponda.

Solo el crédito por Impuesto de Primera Categoría asociado a las rentas que se acogen al ISFUT podrán imputarse en contra del impuesto determinado. Si se acoge saldo FUT, será la tasa TEF al 1 de enero de 20xx; si acoge saldo FUR, el crédito corresponderá según si la renta pagó impuesto y con la tasa correspondiente.

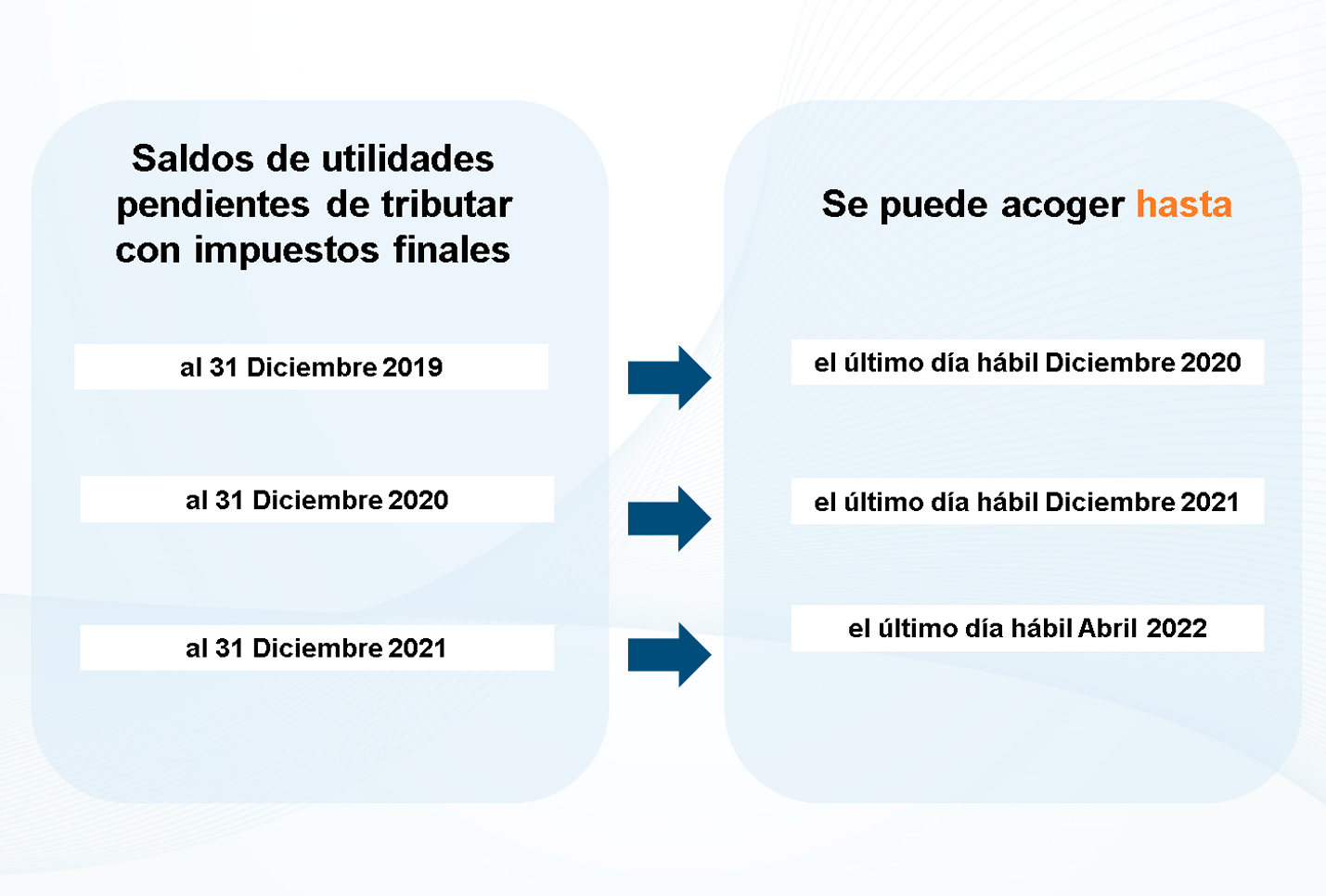

Esta opción está disponible desde el 1 de marzo de 2020 y hasta abril de 2022.

El impuesto sustitutivo, se debe declarar a través del Formulario 50 .

El periodo a registrar es el mismo mes de la fecha en que se declara

(Ej.: Si se acoge el día 25 de septiembre de 2021, el período del F50 a declarar y pagar será septiembre de 2021).

Se puede acoger el total o una parte de las utilidades del FUT y/o FUR. Si se acoge una parte, el contribuyente puede volver a acogerse cuántas veces lo desee, mientras mantenga saldos de utilidades provenientes de dichos registros y se encuentre dentro del plazo otorgado para ello.

(Ej.: Si se acoge el día 25 de septiembre de 2021, el período del F50 a declarar y pagar será septiembre de 2021)