¡ATENCIÓN!

Desde el 1 de septiembre:

Si solicitaste el Préstamo Solidario 2021, se aplicará una retención de 3% adicional en tu boleta de honorarios y/o sueldo, para apoyar el pago de la primera cuota en la Operación Renta 2023, de acuerdo a lo que indica la Ley N°21.323.

Importante:

Si ya tienes una retención adicional por el Préstamo Solidario 2020, el monto se mantiene en 3%, no cambia.

Si eres empleador, verifica los trabajadores

que solicitaron Préstamo Solidario

Consulta aquí tus préstamos solicitados

ConsultarInfórmate:

Retención adicional de 3% desde septiembre

Desde el 1 de septiembre se aplicará un 3% de retención adicional, de acuerdo a lo que indica la Ley, el que se destinará única y exclusivamente a apoyar el pago de la cuota anual, a partir de la Operación Renta 2023.

Ley 21.323 (6 de abril 2021) Artículo 12

Para dependientes: Retención adicional de 3% sobre su renta tributable. Es responsabilidad del empleador cumplir con esta obligación.

Para independientes: Retención adicional de 3% en boletas de honorarios. La realiza el agente retenedor o a través del pago de PPM si es la misma persona quien retiene el impuesto.

Empresas individuales: Aumento de 3% en la tasa de PPM.

Considera que, si también solicitaste el Préstamo Solidario 2020, la retención no aumenta y se mantiene en un 3% total.

*La cuota anual considera reajuste según IPC acumulado al mes de pago.Desde septiembre de 2022 tendrás una retención de 3% adicional, para apoyar el reintegro de este beneficio

Si solicité el Préstamo en 2020 y 2021 ¿Subirá la retención del 3% que ya se aplica en mi sueldo y/o boleta de honorarios?

NO

En este caso la retención se mantiene en un 3% total, para apoyar el pago de la cuota correspondiente a los préstamos solicitados.

Recuerda que este monto es una ayuda establecida por ley para el reintegro del beneficio, que se realiza en cuatro cuotas anuales, y se calcula y paga durante la Operación Renta de cada año.

*La cuota anual considera reajuste según IPC acumulado al mes de pago.¿Por qué tengo una retención adicional de 3% en mi liquidación de sueldo?

Si solicitaste el Préstamo Solidario 2021, a partir del 1 de septiembre 2022 y mientras tengas un saldo por restituir, tendrás una retención adicional de 3% en tus ingresos tributables, destinada a pagar la primera cuota del monto total solicitado.

Recuerda que esto es una ayuda establecida en la Ley 21.323 para el reintegro de este beneficio, que se inicia en la Operación Renta 2023.

Considera que, si también solicitaste el Préstamo Solidario 2020, la retención no aumenta y se mantiene en un 3% total.

*La cuota anual considera reajuste según IPC acumulado al mes de pago.¿Por qué aumentó la retención de impuestos en mi boleta de honorarios?

Si solicitaste el Préstamo Solidario 2021 a partir del 1 de septiembre 2022, y mientras tengas un saldo por restituir, tendrás una retención adicional en tus ingresos de un 3%, destinada a apoyar el pago de la primera cuota del monto solicitado.

Recuerda que esto es una ayuda establecida en la Ley 21.323 para el reintegro de este beneficio, que se inicia en la Operación Renta 2023.

IMPORTANTE

Considera que, si también solicitaste el Préstamo Solidario 2020, la retención no aumenta y se mantiene en un 3% total..

*La cuota anual considera reajuste según IPC acumulado al mes de pago.¿Se puede modificar la modalidad de pago?

Si la empresa eligió una forma de pago al realizar la solicitud,

puede modificarla a partir del mes siguiente.

Para ello dentro de los primeros 10 días del mes solo debe:

- Acceder a la plataforma

- Indicar la nueva forma de pago

De esta forma el pago se realizará a fin de mes bajo la nueva modalidad.

Si eres empleadora o empleador y alguien de tu equipo solicitó el Préstamo Solidario con tasa 0% en 2021, desde el pago de sueldo correspondiente a septiembre 2022

Debes aplicar una retención de 3% adicional sobre su renta tributable, es decir la renta sobre la que calculas el impuesto, durante todos los meses donde se mantengan montos a devolver.

Si la persona ya tenía una retención de 3% por concepto del Préstamo Solidario 2020, no deberás aplicar un monto adicional, y se mantiene la retención total de 3%.

Tienes que declarar y pagar la retención en el mes siguiente de efectuada, en el Formulario 29, código 49. Además, el 2023 deberás incorporar estas retenciones en tu Declaración Jurada 1887.

La retención que realices en 2022 es un apoyo para el pago de la cuota anual del Préstamo 2020 y/o 2021 que la persona deberá realizar en Operación Renta 2023, por lo que se debe efectuar independiente de que la renta percibida se encuentre en el tramo exento de impuesto.

¿Cómo puedo prepagar el saldo por reintegrar de mi Préstamo Solidario 2021?

Puedes prepagar parcial o totalmente el monto por reintegrar a través del Formulario 50. Para hacerlo ingresa a sii.cl: Servicios online / Impuestos mensuales / Declaración mensual (F50) / Declarar y pagar (F50).

Para prepagar, busca en la línea 59 del F50 el código 831 (Préstamo 2021). Ingresa monto a prepagar y sigue las instrucciones. Si necesitas ayuda, revisa la Guía Paso a paso.

¿Qué pasa con mis retenciones adicionales si prepago el total del monto solicitado del Préstamo Solidario antes de la próxima Operación Renta?

En este caso, no se seguirá aplicando la retención adicional en tus boletas de honorarios y/o sueldo.

En caso de existir excedentes de retención, estos serán devueltos durante la Operación Renta 2023.

Recuerda que puedes prepagar parcial o totalmente tu préstamo solidario 2021 a través del Formulario 50, ingresando a: Servicios online / Impuestos mensuales / Declaración mensual (F50) / Declarar y pagar (F50).

* La actualización de la información puede tomar hasta 10 días hábiles en reflejarse en nuestros sistemas. Si necesitas ayuda, revisa la Guía Paso a paso.

¿Eres dependiente y prepagaste el total del Préstamo 2020 y/o 2021?

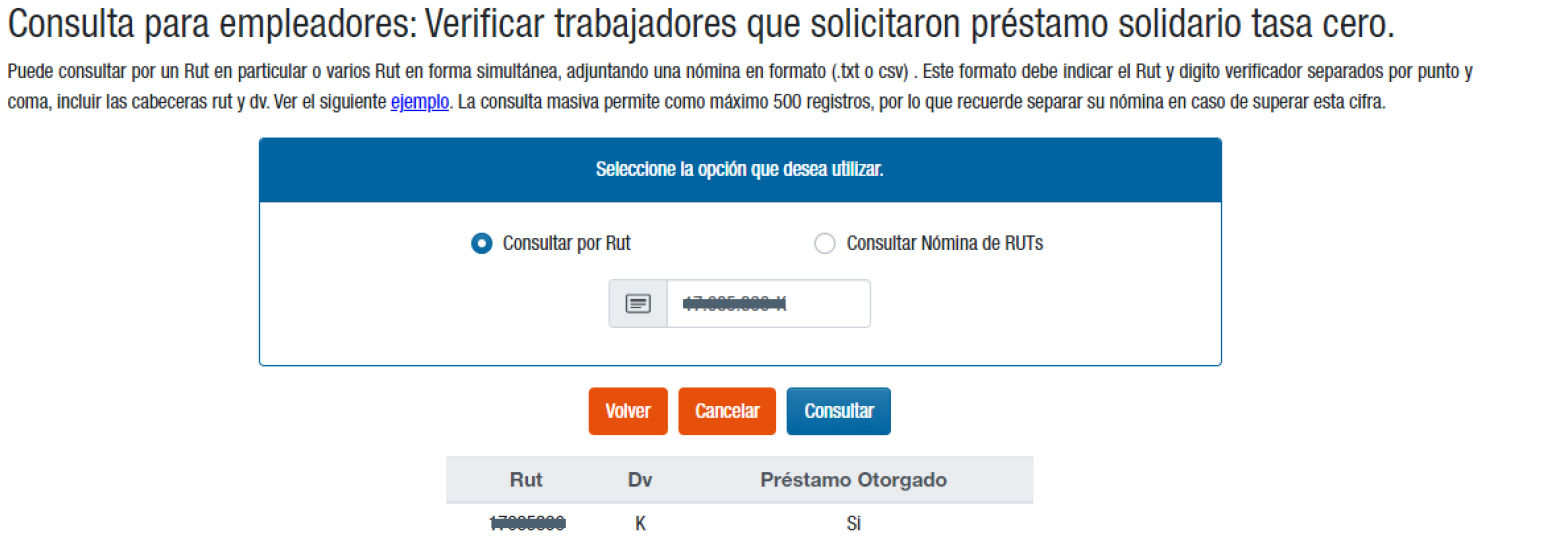

Si prepagaste el total del préstamo utilizando el Formulario 50, informa a tu empleador, quien puede verificar información en sii.cl

menú Servicios online, Situación tributaria, opción “Consulta empleadores”

* Considera una vez que realices el pago, la actualización de la información puede tomar hasta 10 días hábiles en reflejarse en nuestros sistemas.