Guía para calcular el avalúo de un bien raíz

Para calcular el avalúo de un bien raíz no agrícola, sigue esta guía paso a paso.

Esta guía contiene información básica para el cálculo de los avalúos, por lo que si requiere mayor detalle de los contenidos que dan cuenta de la determinación de los avalúos fiscales de los bienes raíces no agrícolas deberás consultar la Resolución Exenta SII N°128 del 29 de Diciembre de 2017 y sus posteriores modificaciones.

El avalúo fiscal de una propiedad corresponde a la suma del avalúo de terreno y el avalúo de las construcciones que existan en él.

Avalúo Bien Raíz = Avalúo Terreno + Avalúo Construcciones (*)

* Para propiedades acogidas a la ley de Copropiedad Inmobiliaria, se debe considerar además el avalúo prorrateado correspondiente al o los bienes comunes asociados a la propiedad.

Para conocer el avalúo de tu propiedad y los datos considerados en su cálculo, puedes consultar el certificado de avalúo o el detalle catastral, ingresando al sitio Web sii.cl, menú Servicios Online y enseguida al menú Avalúos y Contribuciones, opción Consulta avalúos y certificados. Para ello podrás realizar la consulta con el número de rol de avalúo de tu propiedad o con tu Rut. Además de estas opciones, también podrás conocer el rol de avalúo de tu propiedad ingresando su dirección o buscar las propiedades asociadas a tu Rut:

Otra forma de conocer el avalúo de un bien raíz, es ingresando a través del mismo menú, accediendo a la opción Cartografía Digital SII Mapas. Para ello podrás consultar por rol, dirección o con la opción de búsqueda de las propiedades asociadas a tu Rut.

Para realizar el cálculo siga los siguientes pasos:

Nota: Si tu propiedad es un departamento acogido a la ley de copropiedad, diríjase al paso N°8 descrito en la sección de cálculo del Avalúo de Construcción. Y finalmente, agregar la proporción del avalúo de los bienes comunes que le correspondan, según lo explicado en el paso N°15 de la sección de cálculo de Avalúo de Bienes Comunes.

Avalúo de Terreno

Avalúo Construcción

Avalúo Total

Avalúo bienes comunes

Avalúo de Terreno

Para determinar el avalúo de terreno de un bien raíz, se debe considerar el valor unitario de terreno ($/m²) definido por el SII para el Área Homogénea (AH) donde se ubica la propiedad. La fórmula de cálculo es:

Avalúo Terreno = Superficie (m²) * Valor Terreno AH ($/m²)

No obstante, en algunos casos existen coeficientes de ajuste al valor de terreno del Área Homogénea, denominados Coeficiente Guía y Coeficiente Corrector. Para estos casos la fórmula de cálculo es la siguiente:

Avalúo Terreno = Superficie (m²) * Valor Terreno AH ($/m²) * Coeficiente Guía * Coeficiente Corrector

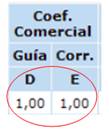

Para consultar el detalle de la información catastral que el SII registra sobre el terreno del bien raíz, puede acceder a la “consulta de antecedentes del bien raíz”, opción consulta detallada, previa autenticación. En esta opción podrá ver la información, del avalúo de terreno de su bien raíz. Por ejemplo:

Terrenos |

||||||||||

Línea |

AH |

Frente |

Fondo |

Guía |

Coeficiente Corrector |

Superficie |

Avalúo |

|||

01 |

HMB036 |

8,00 |

24,87 |

1,00 |

0,90 |

199 |

m² |

|

||

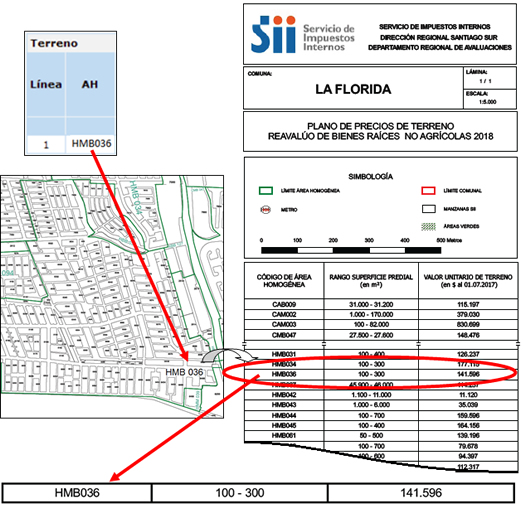

En este caso un bien raíz ubicado en el área homogénea HMB036, con una superficie de terreno de 199 m², al cual se le aplica un coeficiente guía de 1,00 y un coeficiente corrector de 0,90.

Verifique que la información de superficie de su terreno sea la correcta.

| Superficie | |

| 199 | m² |

Si existe diferencia, solicite al SII su rectificación aportando los antecedentes que lo justifiquen.

En la información catastral de la propiedad se indica el código del Área Homogénea (AH) donde se ubica su bien raíz y el valor de terreno correspondiente, expresado en moneda nacional del 1 de enero de 2018.

El AH corresponde a la sectorización que el SII realiza para cada comuna del país en áreas con características urbanas comunes, como el uso del suelo, infraestructura vial, categoría de las edificaciones, accesibilidad, equipamiento urbano, densificación, entre otras.

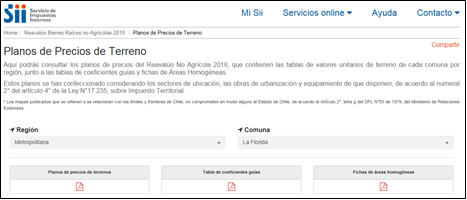

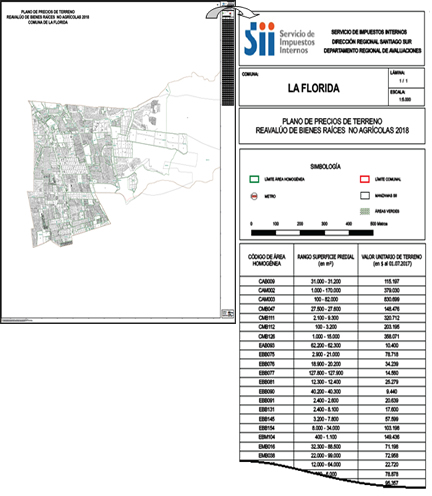

Para verificar que el Área Homogénea (AH) informada sea la correcta, consulte el plano de precios de terreno correspondiente a su comuna, disponible en el portal del Reavalúo de los bienes raíces no agrícolas 2018.

En la viñeta del plano de precios de terreno se listan el total de Áreas Homogéneas (AH) de la comuna, el rango de superficie definido por el SII como característico de la misma y el valor de terreno en ($/m²), expresado en moneda nacional del 1 de julio de 2017, como se aprecia en la siguiente imagen:

Estos planos de precio también pueden ser consultados en la Resolución Exenta SII N°128 del 29 de diciembre de 2017 y sus posteriores modificaciones.

En el ejemplo, el bien raíz se ubica en el AH HMB036 de la comuna de La Florida. Según la tabla de precios del plano, le corresponde un valor por m² de terreno de $141.596 (en $ al 01.07.2017), valor que debe ser actualizado según la variación del IPC de los últimos 6 meses. El factor para actualizar el valor a moneda nacional del 01.01.2018 es 1,011 (valor al 01.01.2018, $143.153).

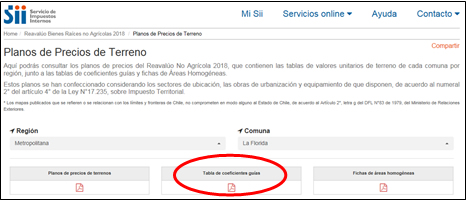

En el ejemplo, el coeficiente guía aplicado al avalúo de terreno corresponde a un factor de 1,00. Este coeficiente se encuentra definido en las respectivas tablas de coeficientes guías, disponibles para su consulta en la opción de planos de precios de terreno correspondiente a su comuna, disponible en el portal del Reavalúo de los bienes raíces no agrícolas 2018.

En tanto, el coeficiente corrector aplicado al avalúo de terreno, se determina según los distintos factores de ajuste factibles de aplicar al bien raíz definidos en el Anexo N°2 de la Resolución Exenta SII N°128 del 29 de Diciembre de 2017 y sus posteriores modificaciones. Estos son:

- Ajuste por Superficie: se aplica automáticamente en función del rango de superficie de terreno definido por el SII para el Área Homogénea, registrado en el plano de precios de terreno de la comuna.

El ajuste que le corresponde a un predio está definido de acuerdo a las siguientes condiciones:

CONDICIÓN |

COEFICIENTE CORRECTOR POR SUPERFICIE |

Superficie bien raíz menor o igual que el rango máximo de superficie definido para el AH. |

1,00 |

Superficie bien raíz mayor que el rango máximo de superficie definido para el AH y menor o igual que diez veces el rango máximo de superficie definido para el AH. |

0,80 |

Superficie bien raíz mayor que diez veces el rango máximo de superficie definido para el AH y menor o igual que veinte veces el rango máximo de superficie definido para el AH. |

0,70 |

Superficie bien raíz mayor que veinte veces el rango máximo de superficie definido para el AH y menor o igual que treinta veces el rango máximo de superficie definido para el AH. |

0,60 |

Superficie bien raíz mayor que treinta veces el rango máximo de superficie definido para el AH y menor o igual que cuarenta veces el rango máximo de superficie definido para el AH. |

0,50 |

Superficie del bien raíz mayor que cuarenta veces el rango máximo de superficie definido para el AH. |

0,40 |

No se aplican los coeficientes de esta tabla a:

- Predios acogidos a la Ley N°19.537 sobre Copropiedad Inmobiliaria, tanto unidades vendibles como al bien común.

- Predios acogidos a conjunto armónico.

En el ejemplo, el bien raíz tiene una superficie de terreno de 199 m² y se encuentra ubicado en un Área Homogénea cuyo rango de superficie de terreno está entre los 100 m² y 300 m², por lo que le corresponde un factor igual a 1,00.

- Ajuste por relación Frente-Fondo: se aplica automáticamente en función de la relación que existe entre los metros de frente y los de fondo del bien raíz, de acuerdo a la siguiente tabla:

COCIENTE FRENTE – FONDO |

COEFICIENTE CORRECTOR POR RELACIÓN FRENTE - FONDO |

MAYOR O IGUAL A 0,33 |

1,00 |

MAYOR O IGUAL A 0,20 Y MENOR A 0,33 |

0,90 |

MENOR A 0,20 |

0,80 |

No se aplican los coeficientes de esta tabla a:

- Predios cuya superficie de terreno sea mayor a dos veces el rango máximo de superficie definido para el AH.

- Predios acogidos a la Ley N°19.537 sobre Copropiedad Inmobiliaria, tanto unidades vendibles como al bien común.

- Predios acogidos a conjunto armónico.

- Predios tasados con más de una línea de terreno.

- Predios tasados en modalidad padre/hijo.

Frente: corresponde a la longitud de la línea oficial de la propiedad, por donde se encuentra su acceso. En caso que un bien raíz tenga acceso por más de una vía, se considerará como frente el de mayor longitud.

Fondo: se calcula como la división entre la superficie de terreno y los metros de frente.

En aquellos bienes raíces ubicados completamente en subsuelo, la superficie de terreno a tasar será la proyección en planta de todos los niveles bajo o sobre el suelo, según corresponda. Sobre esta superficie proyectada, el frente de la propiedad corresponde a la mayor distancia mientras que el fondo se calculará de acuerdo a la fórmula anterior.

En el ejemplo, el bien raíz tiene una superficie de 199 m² y un frente de 8,00 m.

Por lo anterior, el fondo se calcula de la siguiente forma:

Fondo = 199 m² / 8,00 m = 24,87 m

La relación Frente – Fondo es: 8,00 m / 24,87 m = 0,32, por lo que según tabla anterior le corresponde un factor igual a 0,90.

- Ajuste por Altura:

Si en una determinada Área Homogénea coexisten edificaciones de alta y baja altura, considerando como baja altura edificaciones menores a 6 pisos, podrá aplicarse al terreno un Ajuste por Altura de la edificación de manera de equilibrar diferencias de valores de terreno entre inmuebles con edificaciones de alta y baja altura, pudiendo presentarse las siguientes situaciones:

a) Coeficiente de ajuste menor que 1,00: este factor de ajuste al terreno se aplica automáticamente a los predios que cumplan la siguiente condición:

CONDICIÓN |

Bien raíz ubicado en las comunas y áreas homogéneas indicadas en tabla, cuyas edificaciones son menores a 6 pisos |

Comuna |

Área Homogénea |

Coeficiente de Ajuste por Altura |

Comuna |

Área Homogénea |

Coeficiente de Ajuste por Altura |

|

ANTOFAGASTA |

CMA012 |

0,7 |

LAS CONDES |

HMA141 |

0,61 |

|

ANTOFAGASTA |

EMM044 |

0,7 |

LAS CONDES |

HMA174 |

0,71 |

|

ANTOFAGASTA |

HAA049 |

0,5 |

LAS CONDES |

HMA180 |

0,5 |

|

ANTOFAGASTA |

HAA053 |

0,5 |

|

LAS CONDES |

HMA190 |

0,51 |

ANTOFAGASTA |

HAA055 |

0,5 |

LAS CONDES |

HMA192 |

0,5 |

|

ANTOFAGASTA |

HBM087 |

0,7 |

LAS CONDES |

XAA160 |

0,57 |

|

ANTOFAGASTA |

HMA105 |

0,8 |

LAS CONDES |

XAA176 |

0,5 |

|

ANTOFAGASTA |

HMA113 |

0,7 |

LAS CONDES |

XMA063 |

0,7 |

|

ANTOFAGASTA |

HMB116 |

0,7 |

ÑUÑOA |

CMM023 |

0,68 |

|

ANTOFAGASTA |

HMM133 |

0,9 |

ÑUÑOA |

CMM070 |

0,68 |

|

ANTOFAGASTA |

HMM135 |

0,73 |

ÑUÑOA |

HAA104 |

0,73 |

|

ANTOFAGASTA |

HMM136 |

0,9 |

ÑUÑOA |

HMA011 |

0,45 |

|

ANTOFAGASTA |

HMM137 |

0,8 |

ÑUÑOA |

HMB005 |

0,58 |

|

ANTOFAGASTA |

HMM149 |

0,6 |

ÑUÑOA |

HMB009 |

0,52 |

|

CONCÓN |

HMB061 |

0,27 |

ÑUÑOA |

HMB097 |

0,75 |

|

LA SERENA |

XMA004 |

0,52 |

ÑUÑOA |

HMM010 |

0,6 |

|

LA SERENA |

XMA067 |

0,36 |

ÑUÑOA |

HMM012 |

0,57 |

|

LAS CONDES |

CAA006 |

0,5 |

ÑUÑOA |

HMM075 |

0,43 |

|

LAS CONDES |

CAA034 |

0,5 |

ÑUÑOA |

HMM106 |

0,63 |

|

LAS CONDES |

CAA131 |

0,6 |

ÑUÑOA |

XMM024 |

0,71 |

|

LAS CONDES |

CAA137 |

0,52 |

ÑUÑOA |

XMM071 |

0,74 |

|

LAS CONDES |

CAA140 |

0,5 |

PUENTE ALTO |

CMB019 |

0,62 |

|

LAS CONDES |

CAA153 |

0,54 |

SANTIAGO CENTRO |

CMM013 |

0,33 |

|

LAS CONDES |

CAA154 |

0,62 |

SANTIAGO CENTRO |

HMM010 |

0,26 |

|

LAS CONDES |

CAA189 |

0,5 |

SANTIAGO CENTRO |

HMM045 |

0,86 |

|

LAS CONDES |

CMA017 |

0,46 |

SANTIAGO CENTRO |

HMM047 |

0,55 |

|

LAS CONDES |

CMA149 |

0,5 |

SANTIAGO CENTRO |

HMM049 |

0,6 |

|

LAS CONDES |

HAA004 |

0,5 |

SANTIAGO CENTRO |

XMM072 |

0,43 |

|

LAS CONDES |

HAA007 |

0,51 |

SANTIAGO CENTRO |

XMM009 |

0,4 |

|

LAS CONDES |

HAA016 |

0,5 |

SANTIAGO CENTRO |

XMM025 |

0,56 |

|

LAS CONDES |

HAA023 |

0,47 |

SANTIAGO CENTRO |

XMM074 |

0,2 |

|

LAS CONDES |

HAA084 |

0,5 |

SANTIAGO SUR |

CMM006 |

0,8 |

|

LAS CONDES |

HAA090 |

0,5 |

VITACURA |

CAA064 |

0,77 |

|

LAS CONDES |

HAA092 |

0,46 |

VITACURA |

HAA007 |

0,5 |

|

LAS CONDES |

HAA155 |

0,5 |

VITACURA |

HAA018 |

0,54 |

|

LAS CONDES |

HMA010 |

0,5 |

VITACURA |

HAA023 |

0,6 |

|

LAS CONDES |

HMA012 |

0,5 |

VITACURA |

HAA040 |

0,7 |

|

LAS CONDES |

HMA018 |

0,5 |

VITACURA |

HAA085 |

0,58 |

|

LAS CONDES |

HMA021 |

0,5 |

VITACURA |

HAA095 |

0,55 |

|

LAS CONDES |

HMA060 |

0,55 |

VITACURA |

HAA099 |

0,49 |

|

LAS CONDES |

HMA079 |

0,68 |

VITACURA |

HAA106 |

0,43 |

|

LAS CONDES |

HMA121 |

0,73 |

VITACURA |

HMA101 |

0,5 |

|

LAS CONDES |

HMA139 |

0,68 |

VITACURA |

XAA017 |

0,6 |

Además, en propiedades acogidas a la Ley N°19.537 sobre Copropiedad Inmobiliaria, se aplicará este ajuste al avalúo de terreno del bien común.

b) Coeficiente de ajuste mayor que 1,00: este factor de ajuste al terreno se aplica automáticamente a los predios que cumplan la siguiente condición:

CONDICIÓN |

Bien raíz ubicado en las comunas y áreas homogéneas indicadas en tabla, cuyas edificaciones son mayores o iguales a 6 pisos |

Comuna |

Área Homogénea |

Coeficiente de Ajuste por Altura |

Comuna |

Área Homogénea |

Coeficiente de Ajuste por Altura |

|

ANTOFAGASTA |

HBM081 |

2 |

ESTACIÓN CENTRAL |

XBB053 |

5,4 |

|

ANTOFAGASTA |

IMB164 |

1,7 |

ESTACIÓN CENTRAL |

XBM007 |

9,39 |

|

CALAMA |

CMB016 |

5 |

ESTACIÓN CENTRAL |

XBM056 |

5,7 |

|

CALAMA |

HAA063 |

4 |

|

ESTACIÓN CENTRAL |

XBM072 |

3,23 |

CALAMA |

HAB065 |

2 |

ESTACIÓN CENTRAL |

XBM076 |

8,2 |

|

CALAMA |

HBB073 |

4 |

HUASCO |

HMB002 |

4 |

|

CALAMA |

HBB169 |

5 |

HUECHURABA |

HAB046 |

4,4 |

|

CALAMA |

HMB082 |

5 |

INDEPENDENCIA |

CMB052 |

1,75 |

|

CALAMA |

HMB090 |

5 |

INDEPENDENCIA |

CMM041 |

4 |

|

CALAMA |

HMM098 |

6 |

INDEPENDENCIA |

CMM050 |

4 |

|

CHIGUAYANTE |

HMB001 |

6,5 |

INDEPENDENCIA |

HMA026 |

2 |

|

CON CÓN |

HAA014 |

2,5 |

INDEPENDENCIA |

HMA027 |

5 |

|

CON CÓN |

HBB029 |

7 |

INDEPENDENCIA |

HMA058 |

4 |

|

CON CÓN |

HMB059 |

1,7 |

INDEPENDENCIA |

HMB016 |

2 |

|

CONCEPCIÓN |

CMM038 |

1,3 |

INDEPENDENCIA |

HMM018 |

5 |

|

CONCEPCIÓN |

CMM050 |

1,4 |

INDEPENDENCIA |

XBB011 |

3 |

|

CONCEPCIÓN |

HMB028 |

1,2 |

IQUIQUE |

CMM013 |

2 |

|

CONCEPCIÓN |

HMB035 |

1,6 |

IQUIQUE |

CMM060 |

1,2 |

|

CONCEPCIÓN |

HMB041 |

1,75 |

IQUIQUE |

HAA094 |

1,7 |

|

CONCEPCIÓN |

HMB053 |

1,75 |

IQUIQUE |

HAA102 |

1,4 |

|

CONCEPCIÓN |

HMB054 |

1,75 |

IQUIQUE |

HAB042 |

1,8 |

|

CONCEPCIÓN |

HMM049 |

1,75 |

IQUIQUE |

HAB076 |

1,6 |

|

CONCEPCIÓN |

XBM062 |

1,4 |

IQUIQUE |

HAB100 |

1,5 |

|

CONCEPCIÓN |

XMB006 |

6,5 |

IQUIQUE |

HAM062 |

1,5 |

|

CONCEPCIÓN |

XMB007 |

3 |

IQUIQUE |

HBB069 |

1,8 |

|

CONCEPCIÓN |

XMB026 |

2 |

IQUIQUE |

HBB079 |

1,8 |

|

CONCEPCIÓN |

XMB052 |

1,9 |

IQUIQUE |

HBM014 |

2 |

|

CONCEPCIÓN |

XMM027 |

1,5 |

IQUIQUE |

HMA050 |

1,5 |

CONCEPCIÓN |

XMM034 |

1,6 |

IQUIQUE |

HMB018 |

2,2 |

|

CONCEPCIÓN |

XMM036 |

1,6 |

IQUIQUE |

HMB035 |

1,8 |

|

CONCEPCIÓN |

XMM039 |

1,9 |

IQUIQUE |

HMB039 |

1,8 |

|

CONCEPCIÓN |

XMM040 |

1,9 |

IQUIQUE |

HMB045 |

1,7 |

|

CONCEPCIÓN |

XMM048 |

1,9 |

IQUIQUE |

HMB053 |

1,6 |

|

CONCEPCIÓN |

XMM051 |

1,9 |

IQUIQUE |

HMM017 |

2,2 |

|

CONCEPCIÓN |

XMM058 |

1,4 |

IQUIQUE |

XAB028 |

1,6 |

|

CONCEPCIÓN |

XMM060 |

1,4 |

IQUIQUE |

XMB019 |

2 |

|

CONCHALÍ |

HBB006 |

1,5 |

IQUIQUE |

XMB046 |

1,6 |

|

CONCHALÍ |

IAA017 |

3,5 |

IQUIQUE |

XMM061 |

2 |

|

COPIAPÓ |

HBB013 |

2 |

IQUIQUE |

XMM098 |

1,3 |

|

COPIAPÓ |

HMB046 |

4 |

LA CISTERNA |

HBB005 |

2,08 |

|

COPIAPÓ |

HMB098 |

2 |

LA CISTERNA |

HBB015 |

5,31 |

|

COPIAPÓ |

XBB016 |

2 |

LA CISTERNA |

HBB019 |

5,9 |

|

COQUIMBO |

HBB050 |

2 |

LA CISTERNA |

HBB043 |

3,7 |

|

COQUIMBO |

HMA041 |

3 |

LA CISTERNA |

HMB010 |

2,9 |

|

COQUIMBO |

HMB012 |

2,5 |

LA CISTERNA |

HMB013 |

1,26 |

|

COQUIMBO |

XMB052 |

2 |

LA CISTERNA |

HMB016 |

1,84 |

|

COQUIMBO |

XMB115 |

8 |

LA CISTERNA |

XMB034 |

2,16 |

|

ESTACIÓN CENTRAL |

XBB014 |

5,5 |

LA FLORIDA |

CMB112 |

3,4 |

|

ESTACIÓN CENTRAL |

XBB029 |

4 |

LA FLORIDA |

HBB001 |

4,46 |

|

LA FLORIDA |

HBB005 |

4,9 |

ÑUÑOA |

XMB086 |

1,32 |

|

LA FLORIDA |

HMB010 |

6,45 |

ÑUÑOA |

XMM001 |

2,05 |

|

LA FLORIDA |

HMB013 |

3,35 |

ÑUÑOA |

XMM013 |

2,89 |

|

LA FLORIDA |

HMB020 |

1,36 |

ÑUÑOA |

XMM029 |

2,13 |

|

LA FLORIDA |

HMB021 |

1,38 |

ÑUÑOA |

XMM090 |

1,71 |

|

LA FLORIDA |

HMB028 |

3,33 |

ÑUÑOA |

XMM091 |

1,68 |

|

LA FLORIDA |

HMB061 |

1,91 |

ÑUÑOA |

XMM093 |

1,16 |

|

LA FLORIDA |

HMB062 |

2,96 |

ÑUÑOA |

XMM094 |

2,2 |

|

LA FLORIDA |

HMB108 |

3 |

ÑUÑOA |

XMM095 |

2,27 |

|

LA FLORIDA |

XMB004 |

2,34 |

OSORNO |

XMM080 |

1,7 |

|

LA FLORIDA |

XMB024 |

1,35 |

PEÑALOLÉN |

HAB107 |

5,58 |

|

LA FLORIDA |

XMB107 |

1,57 |

PEÑALOLÉN |

HMA030 |

1,87 |

|

LA FLORIDA |

XMM049 |

3,64 |

PROVIDENCIA |

CMA035 |

1,42 |

|

LA GRANJA |

HBB008 |

4,76 |

PROVIDENCIA |

CMB012 |

1,49 |

|

LA SERENA |

EBB008 |

2 |

PROVIDENCIA |

CMB092 |

1,9 |

|

LAS CONDES |

CAB035 |

2 |

PROVIDENCIA |

CMM020 |

1,37 |

|

LAS CONDES |

CMB148 |

2,56 |

PROVIDENCIA |

CMM081 |

1,3 |

|

LAS CONDES |

CMM133 |

2,3 |

PROVIDENCIA |

HMA040 |

1,24 |

|

LAS CONDES |

HAB199 |

2,4 |

PROVIDENCIA |

HMA047 |

1,4 |

|

LAS CONDES |

HMB002 |

1,68 |

PROVIDENCIA |

HMB010 |

1,23 |

|

LAS CONDES |

HMB019 |

2 |

PROVIDENCIA |

HMB029 |

1,33 |

|

LAS CONDES |

HMB022 |

2,48 |

PROVIDENCIA |

HMM025 |

1,27 |

|

LAS CONDES |

HMB188 |

2 |

PROVIDENCIA |

HMM042 |

1,31 |

|

LAS CONDES |

HMB198 |

2 |

PROVIDENCIA |

XBB007 |

1,35 |

|

LAS CONDES |

HMM196 |

1,9 |

PROVIDENCIA |

XMB088 |

2,03 |

LO PRADO |

HMB001 |

3 |

PROVIDENCIA |

XMM001 |

1,25 |

|

MACUL |

HMB031 |

2,2 |

PROVIDENCIA |

XMM003 |

1,32 |

|

MACUL |

XMB004 |

2 |

PROVIDENCIA |

XMM017 |

1,19 |

|

MACUL |

XMB026 |

2,3 |

PROVIDENCIA |

XMM022 |

1,35 |

|

MACUL |

XMM045 |

2 |

PROVIDENCIA |

XMM034 |

1,45 |

|

MAIPU |

HMB028 |

4,6 |

PUERTO MONTT |

CMM001 |

1,2 |

|

MAIPU |

XMB040 |

3,4 |

QUINTA NORMAL |

CBB037 |

9,99 |

|

ÑUÑOA |

CMM098 |

1,46 |

QUINTA NORMAL |

HBB001 |

3,83 |

|

ÑUÑOA |

CMM099 |

2,74 |

QUINTA NORMAL |

HBB008 |

6,69 |

|

ÑUÑOA |

HAA048 |

1,33 |

QUINTA NORMAL |

HBB023 |

5,19 |

|

ÑUÑOA |

HBB018 |

2,52 |

QUINTA NORMAL |

HBB041 |

4,78 |

|

ÑUÑOA |

HMB003 |

2,82 |

QUINTA NORMAL |

HMB026 |

1,61 |

|

ÑUÑOA |

HMB008 |

1,76 |

QUINTA NORMAL |

XBB017 |

2,24 |

|

ÑUÑOA |

HMB014 |

3,43 |

QUINTA NORMAL |

XBB031 |

4,42 |

|

ÑUÑOA |

HMB020 |

1,85 |

QUINTA NORMAL |

XMB006 |

4,92 |

|

ÑUÑOA |

HMB034 |

3,22 |

QUINTA NORMAL |

XMM014 |

1,57 |

|

ÑUÑOA |

HMB058 |

1,19 |

RECOLETA |

HBM038 |

3 |

|

ÑUÑOA |

HMB068 |

1,43 |

RECOLETA |

HMA027 |

4 |

|

ÑUÑOA |

HMB082 |

1,64 |

RECOLETA |

HMA041 |

3 |

|

ÑUÑOA |

HMB088 |

2,17 |

RECOLETA |

HMM051 |

3 |

|

ÑUÑOA |

HMM004 |

1,45 |

RECOLETA |

XMA049 |

3 |

|

ÑUÑOA |

HMM026 |

2,32 |

SAN JOAQUÍN |

HBB022 |

3,89 |

|

ÑUÑOA |

HMM027 |

2,03 |

SAN JOAQUÍN |

XMB036 |

9,99 |

|

ÑUÑOA |

HMM033 |

1,22 |

SAN JOAQUÍN |

XMB049 |

8,97 |

|

ÑUÑOA |

HMM076 |

1,41 |

SAN MIGUEL |

CMB063 |

5,11 |

|

ÑUÑOA |

HMM079 |

3,58 |

SAN MIGUEL |

CMB064 |

5,21 |

|

ÑUÑOA |

HMM089 |

1,57 |

SAN MIGUEL |

CMB066 |

2,57 |

|

ÑUÑOA |

HMM092 |

1,59 |

SAN MIGUEL |

HBB021 |

9,17 |

|

ÑUÑOA |

XMB038 |

2,52 |

SAN MIGUEL |

HBB026 |

5,42 |

|

ÑUÑOA |

XMB042 |

1,67 |

SAN MIGUEL |

HMA044 |

3,81 |

|

SAN MIGUEL |

HMA070 |

1,85 |

TEMUCO |

EMM098 |

6,5 |

|

SAN MIGUEL |

HMB005 |

6,45 |

TEMUCO |

HAB142 |

5,5 |

|

SAN MIGUEL |

HMB015 |

5,62 |

TEMUCO |

HBB051 |

2,4 |

|

SAN MIGUEL |

HMB018 |

3,18 |

TEMUCO |

HMB086 |

7 |

|

SAN MIGUEL |

HMB019 |

3,51 |

TEMUCO |

HMB097 |

1,5 |

|

SAN MIGUEL |

HMB035 |

4,37 |

TEMUCO |

HMB099 |

2 |

|

SAN MIGUEL |

HMB036 |

2,72 |

TEMUCO |

HMB104 |

3 |

|

SAN MIGUEL |

HMB037 |

3,33 |

TEMUCO |

HMB105 |

2,5 |

|

SAN MIGUEL |

HMB038 |

5,74 |

TEMUCO |

HMB123 |

2,5 |

|

SAN MIGUEL |

HMB046 |

3,05 |

TEMUCO |

HMB131 |

2,2 |

|

SAN MIGUEL |

HMB056 |

1,92 |

TEMUCO |

HMB172 |

2 |

|

SAN MIGUEL |

HMM047 |

4,06 |

TEMUCO |

HMM170 |

2 |

|

SAN MIGUEL |

XBB001 |

1,3 |

TEMUCO |

XMB004 |

4 |

|

SAN MIGUEL |

XBB002 |

4,75 |

TEMUCO |

XMB006 |

2,5 |

|

SAN MIGUEL |

XBB016 |

4,15 |

TEMUCO |

XMB008 |

5 |

|

SAN MIGUEL |

XBB024 |

6,35 |

TEMUCO |

XMB010 |

4 |

|

SAN MIGUEL |

XMB068 |

2,98 |

TEMUCO |

XMB110 |

2,5 |

|

SAN PEDRO DE LA PAZ |

HAB067 |

1,2 |

VILCÚN |

XMB030 |

9,99 |

|

SAN PEDRO DE LA PAZ |

HBB039 |

2 |

VILLARRICA |

XMB004 |

2,5 |

|

SAN PEDRO DE LA PAZ |

HMB022 |

2 |

VIÑA DEL MAR |

CMM078 |

1,17 |

|

SAN PEDRO DE LA PAZ |

HMB036 |

1,25 |

VIÑA DEL MAR |

HMB006 |

3,55 |

|

SAN PEDRO DE LA PAZ |

HMB038 |

3 |

VIÑA DEL MAR |

IMB113 |

9,02 |

|

SAN PEDRO DE LA PAZ |

HMB066 |

1,6 |

VIÑA DEL MAR |

XAA002 |

2,33 |

|

SAN PEDRO DE LA PAZ |

XBB049 |

1,6 |

VIÑA DEL MAR |

XAA088 |

1,84 |

|

SANTIAGO OESTE |

HBM020 |

3,3 |

VIÑA DEL MAR |

XAA183 |

3,27 |

|

SANTIAGO OESTE |

HMB027 |

3 |

VIÑA DEL MAR |

XAB121 |

2 |

|

SANTIAGO OESTE |

XBB038 |

4,8 |

VIÑA DEL MAR |

XAM003 |

1,96 |

|

SANTIAGO OESTE |

XBM034 |

2,4 |

VITACURA |

CAB009 |

1,25 |

|

SANTIAGO OESTE |

XMM011 |

2,5 |

VITACURA |

CMB011 |

1,35 |

|

SANTIAGO SUR |

CMM029 |

1,55 |

VITACURA |

CMB015 |

1,24 |

|

TEMUCO |

CAM001 |

1,3 |

VITACURA |

CMB024 |

1,55 |

|

TEMUCO |

CMB003 |

2,5 |

VITACURA |

CMM006 |

1,37 |

|

TEMUCO |

CMB100 |

1,5 |

VITACURA |

HMB020 |

1,96 |

|

TEMUCO |

CMM002 |

4 |

VITACURA |

HMM003 |

1,2 |

|

TEMUCO |

CMM009 |

2,5 |

VITACURA |

HMM005 |

1,38 |

Además, en propiedades acogidas a la Ley N°19.537 sobre Copropiedad Inmobiliaria, se aplicará este ajuste al avalúo de terreno del bien común.

En el ejemplo, el bien raíz no pertenece a ninguna de las comunas indicadas en el cuadro anterior, por lo que no corresponde aplicar este factor. Por ello, se indica factor igual a 1,00.

- Ajuste por Casos Excepcionales. Si un determinado bien raíz, presenta una minusvalía debidamente respaldada por los medios de prueba que demuestren objetivamente la condición de menor valor del inmueble, como asimismo la situación o el factor que origina esta pérdida de valor, producto de características particulares o de alguna situación especial que lo afecte, que ameritan la aplicación de un coeficiente corrector que recoja esta minusvalía, la cual no se encuentra considerada en la determinación del valor de terreno establecido para el Área Homogénea en la cual se emplaza, ni se encuentra indicada en su ficha descriptiva correspondiente, se deberá aplicar un coeficiente corrector excepcional, según la siguiente tabla:

DESCRIPCIÓN |

PORCENTAJE DE AFECTACIÓN DE LA SUPERFICIE DE TERRENO DEL PREDIO |

COEFICIENTE CORRECTOR EXCEPCIONAL |

Predio con deficiencia de accesibilidad |

No aplica |

0,80 |

Predio afecto a servidumbre de paso |

Más de 75% |

0,10 |

Más de 50% a 75% |

0,25 |

|

Más de 25% a 50% |

0,50 |

|

de 10% a 25% |

0,75 |

|

Predio equipamiento subterráneo en bien nacional de uso público |

No aplica |

0,50 |

Predio con prohibición de edificar, establecida en el respectivo Instrumento |

Más de 75% |

0,10 |

Más de 50% a 75% |

0,25 |

|

Más de 25% a 50% |

0,50 |

|

de 10% a 25% |

0,75 |

|

Predio con destino principal habitacional, colindante a basural, definido por IPT |

No aplica |

0,30 |

Predio con destino principal habitacional, colindante a cementerio |

No aplica |

0,80 |

Predio con destino principal habitacional, colindante a cárcel |

No aplica |

0,70 |

Predio con destino principal habitacional, colindante a estadio de fútbol |

No aplica |

0,80 |

Predio con destino principal habitacional, colindante a propiedad |

No aplica |

0,80 |

Corrector por superficie no centralizado - Saldo predial declarado en |

No aplica |

0,50 |

Corrector por superficie no centralizado – Macrolote con superficie de |

No aplica |

0,30 |

Corrector por superficie no centralizado – Macrolote con superficie |

No aplica |

0,20 |

Corrector por superficie no centralizado – Macrolote con superficie de |

No aplica |

0,15 |

Corrector por superficie no centralizado – Macrolote con superficie |

No aplica |

0,10 |

Área verde pública definida en el respectivo IPT (*) |

No aplica |

0,50 |

Área verde Privada definida en el respectivo IPT (*) |

No aplica |

0,20 |

Corrector por nuevas obras de urbanización |

No aplica |

Mayor a 1,00 |

Concesión marítima, sector playa |

No aplica |

0,5 |

* Definido en IPT o por organismo gubernamental competente.

No se aplican los coeficientes de esta tabla a:

- Predios acogidos a la Ley N°19.537 sobre Copropiedad Inmobiliaria, tanto unidades vendibles como al bien común.

- Predios acogidos a conjunto armónico.

La aplicación de este coeficiente no se otorga en el caso que el avalúo fiscal establecido ya recoja la minusvalía presente en el predio.

Cuando la minusvalía objetivamente acreditada no corresponda a las causales en la tabla anterior, se podrá asimilar a un corrector equivalente.

La aplicación de este coeficiente no se otorga en forma copulativa, si un inmueble presenta más de una de las situaciones detalladas en la tabla anterior, se considera el menor coeficiente.

En el ejemplo, al bien raíz no le corresponden ajustes excepcionales por lo que se indica factor igual a 1,00.

El coeficiente resultante de multiplicar los coeficientes correctores por superficie y frente-fondo, se compara con el coeficiente corrector excepcional, que pudiera registrar el terreno, aplicándose el menor de ellos.

El coeficiente así determinado se multiplicará por el coeficiente de ajuste por altura de la edificación establecido para el AH para obtener el coeficiente corrector de terreno final a aplicar.

Coeficiente Corrector = Mínimo{(FF X CS) y (CE)} X CA

Donde:

FF: Coeficiente corrector por relación frente-fondo.

CS: Coeficiente corrector por superficie.

CE: Coeficiente corrector excepcional.

CA: Coeficiente de ajuste por altura de la edificación.

En el ejemplo:

Coeficiente Corrector = Mínimo {(0,90 · 1,00) y (1,00)} · 1,00

Coeficiente Corrector = Mínimo {(0,90) y (1,00)} · 1,00

Coeficiente Corrector = 0,90 · 1,00

Coeficiente Corrector = 0,90

Calcule el Avalúo de Terreno de su bien raíz utilizando la fórmula:

Avalúo Terreno = Superficie (m²) * Valor Terreno AH ($/m²) * Coeficiente Guía * Coeficiente Corrector

Avalúo Terreno = 199 (m²) * 143.153 ($/m²) * 1,00 * 0,90

Avalúo Terreno = 25.638.702 ($)

Avalúo Construcción

Para determinar el avalúo de construcción de un bien raíz se debe considerar:

- 1. El valor unitario de la construcción de acuerdo a su Clase y Calidad.

- 2. La aplicación de coeficiente de ajuste al avalúo de la construcción.

La fórmula de cálculo es:

Avalúo Construcción = Superficie (m²) * Valor Construcción ($/m²) * Coeficiente de Ajuste

La información catastral que registra el SII sobre la construcción del bien raíz del ejemplo se presenta de la siguiente forma:

| Construcciones | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Línea | Clase | Calidad | Año Const. | N° Pisos | Destino | C.Comerc. | Coeficiente | Cantidad | Avalúo (*) | ||||

| Guia | Corr. | Edad | Otros | ||||||||||

| 1 | C | 3 | 1996 | 2 | H | 1,00 | 1,00 | 0,824 | 1,00 | 72 | m² | $20.469.637 | |

Verifique que la información de la superficie construida de su bien raíz sea la correcta.

Cantidad |

|

72 |

m² |

Si existe diferencia, solicite al SII su rectificación aportando los antecedentes que lo justifiquen.

Las construcciones se clasifican de acuerdo a su Tipo, Clase y Calidad.

Tipo: Los tipos constructivos son los siguientes:

Galpones

Construcciones no habitacionales de un piso, diseñadas para cubrir grandes luces. Presentan plantas libres con una estructura soportante modular y repetitiva. Los elementos estructurales son sus apoyos verticales y elementos de transmisión de cargas horizontales. Adicionalmente, pueden tener subterráneos y/o zócalos y/o contener construcciones interiores o altillos, independientes de la estructura del galpón o formando parte de ésta.

La superficie del galpón se determina de acuerdo a su planta, independientemente, si el galpón es abierto o cerrado por uno o todos sus lados

Obras Civiles

Las obras civiles, en general, corresponden a obras de infraestructura, las cuales contribuyen a la organización y utilización del territorio. Se relacionan con la infraestructura vial, de transporte, industria, energía, sanitaria, entre otras.

Para efectos del Impuesto Territorial, las obras civiles incluyen a los siguientes tipos específicos de obras: pistas de aterrizaje, muelles, molos, muros de contención, presas, embalses, obras hidráulicas o sanitarias, así como bases estructurales de maquinaria e instalaciones, entre otras.

Las obras civiles pueden insertarse en bienes inmuebles complejos y de uso especializado, denominados Inmuebles de Características Especiales (ICE). Para efectos del Impuesto Territorial se consideran los siguientes ICEs: centrales generadoras de energía eléctrica (hidroeléctricas, termoeléctricas, parques eólicos, solares, etc.), puertos, terminales marítimos o aéreos, astilleros, refinerías de petróleo, plantas industriales, plantas mineras, fundiciones y refinerías de cobre, entre otras.

Obras Complementarias

Corresponden a construcciones complementarias al destino principal del predio, como silos, estanques, marquesinas de estaciones de servicio, pavimentos exteriores, piscinas y techumbres. Se excluyen las techumbres apoyadas para estacionamientos de vehículos de hasta 20 m², los techados de lavaderos y/o patios de servicio, cuando su estructura es de perfiles de acero de menos de 1,6 mm de espesor o maderas de sección inferior a 2’, siendo, en cualquier caso, de menor valor comercial respecto a la construcción principal.

Para su cálculo, se considera el volumen o superficie de la obra, según corresponda.

Construcciones Tradicionales

Toda construcción que no corresponda a las definidas en los tres tipos anteriores, cualesquiera sean sus características. La superficie de estas construcciones se determina de acuerdo a lo establecido en la Ordenanza General de Urbanismo y Construcciones (OGUC).

Clase

Corresponde al material predominante de la estructura vertical de las construcciones. Para mayor detalle acerca de las especificaciones de las clases existentes, consulte el Anexo N°3 de la Resolución Exenta N°128 del 29/12/2017 y sus posteriores modificaciones.

Calidad

La Calidad permite diferenciar las construcciones de una misma clase de acuerdo a sus especificaciones técnicas y costos de edificación.

La calidad de las edificaciones correspondientes a Galpones y Construcciones Tradicionales se determina en base a la aplicación de guías técnicas. Estas guías y otras consideraciones para determinar la calidad de una edificación las podrá encontrar en el Anexo N°3 de la Resolución Exenta SII N°128 del 29 de Diciembre del 2017.

Los conceptos contenidos en las Guías Técnicas corresponden a características de la construcción consideradas por el SII para determinar su calidad, aunque algunas de ellas sean exigidas por la normativa vigente.

Para determinar la calidad de una construcción, para efectos de su tasación fiscal, se debe entender por unidad constructiva al conjunto de elementos estructurales, instalaciones, de diseño y terminaciones, que, correspondiendo a un mismo tipo constructivo, conforman una unidad funcional. Una unidad constructiva puede estar conformada por varias unidades vendibles, como es el caso de edificaciones en altura acogidas a la Ley N° 19.537 sobre Copropiedad Inmobiliaria.

Los valores unitarios de construcción por Tipo, Clase y Calidad, se encuentran publicados en el Anexo N°5 de la Resolución Exenta SII N°128 del 29 de Diciembre de 2017, expresados en moneda del 1 de julio de 2017. El factor para actualizar los valores a moneda del 01.01.2018 es 1,011.

Galpones

CLASE GALPONES |

CALIDAD ($/m²) |

||

1 |

2 |

3 |

|

ACERO (GA) |

472.788 |

271.193 |

113.064 |

HORMIGÓN ARMADO (GB) |

546.653 |

338.391 |

197.862 |

ALBAÑILERÍA (GC) |

425.856 |

226.394 |

84.531 |

MADERA (GE) |

425.322 |

219.728 |

75.731 |

ADOBE (GF) |

278.126 |

138.930 |

44.266 |

MADERA LAMINADA (GL) |

697.049 |

455.988 |

240.527 |

Obras Civiles

CLASE OBRAS CIVILES |

CALIDAD ÚNICA |

ACERO (OA) |

35.732 ($/m²) |

HORMIGÓN ARMADO (OB) |

53.599 ($/m³) |

MADERA (OE) |

26.666 ($/m²) |

Obras Complementarias

CLASE OBRAS COMPLEMENTARIAS |

CALIDAD ÚNICA |

ESTANQUE DE ACERO (EA) |

60.532 ($/m³) |

ESTANQUE DE HORMIGÓN ARMADO (EB) |

38.399 ($/m³) |

MARQUESINA (M) |

91.998 ($/m²) |

SILO DE ACERO (SA) |

62.132 ($/m³) |

SILO DE HORMIGÓN ARMADO (SB) |

59.732 ($/m³) |

TECHUMBRE DE ACERO (TA) |

70.132 ($/m²) |

TECHUMBRE DE MADERA (TE) |

59.465 ($/m²) |

TECHUMBRE DE MADERA LAMINADA (TL) |

90.131 ($/m²) |

PISCINA (W) |

136.530 ($/m³) |

PAVIMENTO CALIDAD 1 (P) |

61.332 ($/m²) |

PAVIMENTO CALIDAD 2 (P) |

18.400 ($/m²) |

Construcciones Tradicionales

CLASE CONSTRUCCIONES TRADICIONALES |

CALIDAD ($/m²) |

||||

1 |

2 |

3 |

4 |

5 |

|

ACERO (A) |

898.377 |

619.984 |

421.056 |

263.460 |

138.130 |

HORMIGÓN ARMADO (B) |

877.044 |

689.316 |

490.654 |

307.992 |

195.462 |

ALBAÑILERÍA (C) |

822.112 |

621.584 |

379.190 |

231.194 |

134.130 |

MADERA (E) |

667.183 |

433.855 |

337.858 |

175.462 |

77.598 |

PERFILES METÁLICOS (G) |

726.381 |

501.320 |

381.590 |

173.862 |

77.598 |

ELEMENTOS PREFABRICADOS (K) |

810.112 |

549.586 |

350.391 |

181.595 |

77.598 |

ADOBE (F) |

334.391 |

221.861 |

147.996 |

79.998 |

41.332 |

MADERA LAMINADA (L) |

936.776 |

729.315 |

499.720 |

|

|

En la información catastral se indica la Clase y Calidad de las construcciones existentes en su bien raíz. Conocida la metodología que utiliza el SII para clasificar las construcciones, verifique la información registrada.

| Línea | Clase |

Calidad |

1 |

C |

3 |

En caso de inconsistencias, solicite al SII su rectificación aportando los antecedentes necesarios.

En el ejemplo, el bien raíz posee una construcción de albañilería (C) calidad 3. De acuerdo a las tablas de valores unitarios de construcción, para el tipo “Construcciones Tradicionales”, un C3 tiene un valor por m² de $379.190, cifras que deben ser actualizadas por IPC. (valor al 01.01.2018, $383.361)

Se aplicarán factores de ajuste a la construcción por condiciones especiales de edificación, por edad, por localización comunal y por localización en sectores comerciales.

Los factores de ajuste al valor de la construcción factibles de aplicar, se encuentran definidos en el Anexo N°3 de la Resolución Exenta SII N°128 del 29 de Diciembre de 2017. Estos son:

- Condiciones Especiales de la Construcción:

Las condiciones especiales de construcción definidas por el SII son las siguientes:

PARA GALPONES Y CONSTRUCCIONES TRADICIONALES |

|||

NOMBRE |

CÓDIGO |

DEFINICIÓN |

FACTOR |

CONSTRUCCIÓN INTERIOR |

CI |

Construcción secundaria edificada al interior de una construcción mayor. Puede ser independiente de los elementos estructurales de ésta. |

0,8 |

ALTILLO |

AL |

Consiste en una plataforma o estructura secundaria apoyada o independiente de la estructura principal, levantada al interior de una edificación mayor, en donde se aprovecha la altura de ésta con el objeto de aumentar la capacidad u optimizar el espacio interior. En caso de galpones, se aplica este factor sólo cuando el altillo no exceda el 75% de la superficie de la construcción mayor. El altillo asumirá la clase/calidad de la edificación mayor. |

0,6 |

PARA CONSTRUCCIONES TRADICIONALES |

|||

NOMBRE |

CÓDIGO |

DEFINICIÓN |

FACTOR |

CONSTRUCCIÓN ABIERTA |

CA |

Recinto cubierto y abierto por uno o más lados |

1,0 |

MANSARDA |

MS |

Recinto habilitado en el entretecho, con ventilación e iluminación natural. No se considera mansarda los pisos ubicados en edificios cuyos muros son inclinados, como consecuencia de la aplicación de rasantes. |

0,8 |

PISO ZÓCALO |

PZ |

Piso que emerge del terreno circundante en un porcentaje inferior al 50% de la superficie total de sus paramentos exteriores, aun cuando una o más de sus fachadas quede al descubierto parcial o totalmente. Cuenta con iluminación natural al menos por una de sus fachadas. En caso de edificios destinados total o parcialmente a comercio u oficina, esta condición especial sólo se aplica a los pisos zócalos que estén destinados a estacionamientos y bodegas. |

|

SUBTERRÁNEO |

SB |

Recinto cuyo cielo está bajo el nivel del terreno que lo rodea, en el 100% de todos sus lados. En caso de edificios destinados total o parcialmente a comercio u oficina, esta condición especial sólo se aplica a los subterráneos que estén destinados a estacionamientos y bodegas. |

0,7 |

En el ejemplo, las construcciones no presentan ninguna de las condiciones especiales señaladas en las tablas, por lo que no corresponde aplicar factor de ajuste por este concepto.

- Edad de la Construcción:

Los valores unitarios de construcción, excepto las Obras Civiles y Obras Complementarias correspondientes a pavimentos y piscinas, se ajustarán según la edad de la construcción, desde el año 2017 inclusive hacia atrás, en los porcentajes que se indican en la siguiente tabla.

En ningún caso el ajuste de los valores unitarios podrá superar el porcentaje máximo de depreciación señalado en la misma tabla.

DEPRECIACIÓN |

CLASE |

||||

A- B- C- L- GA- GB- GC- GL- EA- EB- M- SA- SB- TA- TL |

E- GE- TE |

F- GF |

G |

K |

|

% ANUAL |

0,8 |

1,5 |

2,0 |

1,5 |

1,0 |

% MÁXIMO |

60 |

80 |

70 |

||

En el ejemplo, las construcciones de Albañilería (C) son del año 1996, por lo que les corresponde un % anual de depreciación de 0,8 con un máximo de 60%. Se trata entonces de construcciones de 22 años de antigüedad (2018-1996):

22 * 0,8 = 17,6%

Por lo anterior, el factor de ajuste a aplicar por este concepto es:

1,000 – 0,176 = 0,824

- Localización Comunal:

El valor unitario de construcción se ajusta por un factor de importancia comunal. Este factor se ha determinado, considerando la cantidad de m² habitacionales construidos en calidades 1 y 2, la cantidad de m² construidos destinados a comercio y oficinas y la cantidad de m² construidos desde el año 2013, comparando en todos los casos la comuna respecto del total país. Según los indicadores señalados, los factores para cada comuna son los siguientes:

En el ejemplo, el bien raíz pertenece a la comuna de La Florida, por lo que le corresponde factor de ajuste igual a 0,90.

- Localización en sectores comerciales:

A los bienes raíces destinados total o parcialmente a Comercio u Oficina, con acceso y ubicados en el primer piso, o con acceso en el primer piso y ubicados en otros pisos (aplicable a centros comerciales y/o edificios de oficinas acogidos o no a la Ley N° 19.537 sobre Copropiedad Inmobiliaria, que correspondan a una unidad funcional) del área comercial más importante de la comuna Santiago, definida por el perímetro establecido en el plano a que se refiere el N° 1 de la Resolución Exenta SII N°128 del 29 de Diciembre de 2017, se les incrementará su valor unitario de construcción de acuerdo a los siguientes factores de ajuste:

A los predios que se encuentren al interior del perímetro señalado en el plano y que no se encuentren asociados a ninguna de las áreas homogéneas indicadas en esta tabla, se les aplicará el factor 2,4. Este factor no será aplicado a predios ubicados en galerías o pasajes sin salida.

En el ejemplo, el bien raíz tiene destino habitacional y pertenece a una comuna donde estos factores no se aplican, por lo que no corresponde aplicar una rebaja por este factor de ajuste:

Calcule el Avalúo de la Construcción de su bien raíz utilizando la fórmula:

Avalúo Construcción = Superficie (m²) * Valor Construcción ($/m²) * Coeficientes de Ajuste

donde el factor Coeficientes de Ajustes está formado por la multiplicación de las correcciones por localización comunal, edad de la construcción, condiciones especiales de la edificación, localización en sectores comerciales y otros.

El coeficiente “Otros” que aparece en el detalle catastral, se utiliza en construcciones desvalorizadas por estar afectadas por terremoto, inundación u otro. En el ejemplo, este factor no se aplica.

En el ejemplo, el cálculo del avalúo de la línea de construcción es el siguiente: Avalúo Construcción = 72(m²) * 383.361($/m²) * 0,824 * 0,90

Avalúo Construcción = 20.469.637 ($)

Valor expresado en moneda nacional del 1 de enero de 2018