- Reforma tributaria

- Bienes y Rentas Extranjeras: Impuesto Único y Sustitutivo del 8%

Bienes y Rentas Extranjeras: Impuesto Único y Sustitutivo del 8%

- ¿Quiénes pueden hacer uso de este beneficio?

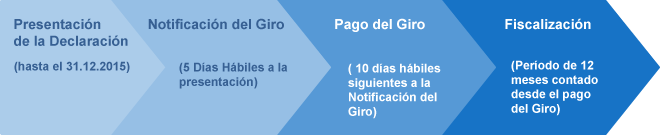

- Los contribuyentes domiciliados, residentes, establecidos o constituidos en Chile, antes del 1 de enero de 2014, podrán optar a declarar voluntariamente ante el SII sus bienes o rentas que se encuentren o que hayan obtenido en el extranjero, y que, habiendo estado afectos a impuestos en Chile, no hayan sido declarados y/o gravados oportunamente con los tributos correspondientes. Si cumple los requisitos legales, podrá pagar por ellos el Impuesto Único y sustitutivo con tasa del 8%.

- ¿Cuáles son los bienes y rentas que pueden declararse?

- Los bienes y rentas que la ley contempla como declaración voluntaria extraordinaria, son los siguientes:

- Bienes incorporales muebles nominativos: Acciones, derechos en sociedades constituidas en el exterior, beneficios de un trust o fideicomiso y toda clase de instrumentos financieros o valores pagaderos en moneda extranjera. Para ello, dichos instrumentos deben ser nominativos (extendidos a nombre del contribuyente o de la persona o entidad determinada, que los tiene a nombre o en representación) con anterioridad a la fecha de la presentación.

- Divisas.

- Cualquier renta que provenga de los bienes indicados en las letras anteriores, tales como dividendos, utilidades, ganancias de capital, intereses o incremento patrimonial que éstos hayan generado.

- ¿Dónde presentar la Declaración Jurada 1920?

A contar del 1 de octubre de 2015 los contribuyentes que se acojan a este beneficio deberán presentarla exclusivamente en sii.cl, a través del Sistema de Declaración extraordinaria de bienes, divisas y rentas (Formulario N° 1920), adjuntando los antecedentes de respaldos. Para más detalles, se recomienda revisar la Resolución Exenta N° 83, del 29 de septiembre de 2015.

- ¿Dónde están disponibles los giros?

- Desde el 4 de noviembre de 2015 todos los giros (montos que deben ser pagados), tanto en moneda nacional, dólares o euros, están publicados en sii.cl, menú Renta, sección Declaración extraordinaria de bienes, divisas y rentas. Para ello, deberá ingresar su Rut y clave secreta.

- ¿En qué moneda se puede pagar los giros?

Los giros respectivos se pueden pagar en pesos en cualquier sucursal bancaria que tenga convenio con la Tesorería General de la República. En caso de que se haya solicitado el pago en moneda extranjera, éste se debe realizar exclusivamente en las Oficinas de Tesorería. La autorización del pago en Moneda Extranjera de este Impuesto Único y Sustitutivo se encuentra en la Resolución Exenta SII N° 61, del 20 de julio de 2015.

- ¿Quiénes NO pueden acceder a este beneficio?

No podrán acogerse quienes a la fecha de la publicación de la Ley N° 20.780, vale decir, al 29 de septiembre de 2014, se encuentren en las siguientes situaciones:

- Condenados, formalizados o sometidos a proceso por alguno de los delitos señalados en las letras a) o b) del artículo 27 de la Ley N°19.913, que crea la Unidad de Análisis Financiero. También quienes hayan sido juzgados y condenados en el extranjero por el delito de lavado de dinero o delitos base o precedente.

- Condenados, formalizados o sometidos a proceso por delito tributario.

- Condenados, formalizados o sometidos a proceso por los delitos de lavado de activos, financiamiento del terrorismo y delitos de cohecho en los términos previstos en la Ley N° 20.393, sobre Responsabilidad Penal de las Personas Jurídicas.

- Condenados, formalizados o sometidos a proceso por alguno de los delitos establecidos en los artículos 59 y 64 de la Ley Orgánica Constitucional que rige al Banco Central de Chile.

- Citados, liquidados, reliquidados o notificados de giro por parte del SII, que diga relación con los bienes o rentas que se pretenda incluir en la declaración a que se refiere este artículo.

- Flujo del proceso

- Asistencia al contribuyente

Los contribuyentes pueden solicitar reunión al correo electrónico: coordina.24transitorio@sii.cl

- Preguntas Relacionadas

-

¿Cuántas Declaraciones se pueden efectuar por contribuyentes?

Los contribuyentes podrán presentar tantas declaraciones N°1920, como rentas y bienes puedan ser objeto de dicha declaración.

¿Quién debe declarar, en el caso de que las rentas o bienes que se encuentren en incumplimiento, al ser de propiedad de menores de edad?

Dependerá si los menores de edad se encuentran sujetos a patria potestad o si si están emancipados legalmente. En este aspecto el SII ha impartido instrucciones en la Circular N°41, de 2007.¿Se puede declarar un bien raíz?

No, de acuerdo al N°3, del Artículo 24° transitorio, de la Ley N°20.780, dichos bienes no podrán ser objeto de la declaración que establece dicho artículo.¿A qué fecha se deben valorizar los bienes sujetos a declaración?

De acuerdo al N°7 Artículo 24° transitorio de la Ley N°20.780, sobre Reglas de valorización de los bienes y rentas declarados, el contribuyente deberá informar los bienes a su valor comercial o de mercado a la fecha de la declaración.¿Qué ocurre si se incorporan, dolosamente, bienes o rentas de terceros en la declaración?

Aquellos contribuyentes, que maliciosamente y con infracciones a la ley, incluyan en su declaración bienes o rentas de terceros, serán sancionados con una multa del 300% del valor de los bienes o rentas de que se trate y con presidio menor, en sus grados medio a máximo.¿Las cartolas bancarias tienen que estar legalizadas, autenticadas y traducidas al español?

No, las cartolas y demás documentos emitidos por los bancos intervinientes no es necesario que se encuentren legalizados, autenticados o traducidos al español. No obstante, si es un idioma distinto al inglés, se sugiere una traducción simple que deberá acompañar conjuntamente con su declaración. Sin embargo, el SII en el proceso de fiscalización, dentro de los 12 meses, en caso de dudas, podrá requerir dichos documentos con las formalidades que establece la ley.¿Deben ingresar ¿materialmente? a Chile los bienes o rentas declaradas en este proceso de declaración voluntaria?

No, los contribuyentes no están obligados a ingresar los bienes o rentas declarados al país. En caso de hacerlo, deberá informar en la Declaración Jurada N°1920, la institución bancaria, según las instrucciones impartidas por el Banco Central.¿Quién debe declarar cuando existen cuentas bipersonales?

Los propietarios o titulares beneficiarios de aquellos bienes o rentas que se señalan en el N° 3, del artículo 24 Transitorio, de la Ley N°20.780, cuando los fondos depositados se encuentren en una cuenta bancaria bipersonal, él o los contribuyentes que acrediten ser propietarios de dichos fondos podrán declararlos, acogidos al sistema que establece la citada disposición legal.¿Debo ser residente o domiciliado en Chile al 31 de diciembre de 2013 para acceder a este beneficio ?

Los contribuyentes deben acreditar que con anterioridad al 31.12.2013 tuvieron la calidad de residentes en el país, aunque ya no lo sean al momento de presentar la declaración.

- Normativa

- Artículo N° 24 transitorio de la Ley N° 20.780.

- Circular N° 8, del 16 de enero de 2015.

- Resolución Exenta SII N° 1, del 2 de enero de 2015.

- Resolución Exenta SII N° 61, del 20 de julio de 2015

- Oficio Ordinario N° 1934, del 27 de julio de 2015.

- Resolución Exenta N° 83, del 29 de septiembre de 2015.

- Resolución Exenta N° 87, del 4 de noviembre de 2015.

- Jurisprudencia Ord 2786, 04 de noviembre de 2015.

- Jurisprudencia Ord 2785, 04 de noviembre de 2015.

- Material de Apoyo

Video: ¿Cómo presentar la Declaración Jurada de Bienes, Divisas y Rentas?