DECLARACIÓN JURADA N° 1887

En esta declaración jurada se informan las remuneraciones (sueldos, sobresueldos, salarios, dietas y cualesquiera otras rentas similares) y el Impuesto Único de Segunda Categoría retenido, en caso que corresponda. Adicionalmente, se solicita información de remuneraciones pagadas que tengan el carácter de exentas o no gravadas por la Ley sobre Impuesto a la Renta u otras leyes especiales, así como la rebaja por zonas extremas.

Está compuesta por 3 secciones:

SECCIÓN |

DESCRIPCIÓN |

A |

Identificación del Declarante |

B |

Datos de los Informados |

C |

Cuadro de Resumen |

Para revisar o complementar esta sección, es necesario contar con los siguientes datos:

- Rut del receptor de la renta.

- El Impuesto Único de Segunda Categoría retenido.

- Mayor retención, en caso que el trabajador lo haya solicitado.

- Meses a los cuales corresponden las remuneraciones.

- Otros.

Antecedentes:

- La Empresa Don Teatinos Limitada tiene la obligación de presentar la Declaración Jurada N° 1887.

- Cuenta con 30 trabajadores. Para efectos de la presentación de este ejercicio, se mostrará la forma en que se debe declarar la información de uno de ellos.

- El trabajador Juan Pérez, RUT 1-9, presenta la siguiente información correspondiente al año 2020:

(1) El Impuesto Único de Segunda Categoría retenido fue calculado según la tabla de dicho impuesto para el mes de enero de 2020. Supuestos:mes Sueldo Base + Bono Colación + Movilización Total Haberes

Descuentos Previsionales Remuneracion afecta a impuesto Impuesto Único Retenido Sueldo Liquido (1) (2) (3)=(1)+(2) (4) (5)=(1)-(4) (6) (7) Ene $1.200.000 $100.000 $1.300.000 $240.000 $960.000 $11.577 $1.048.423 Feb $600.000 $100.000 $700.000 $120.100 $479.900 0 $579.900 Mar $600.000 $100.000 $700.000 $120.200 $479.800 0 $579.800 Abr $600.000 $100.000 $700.000 $120.300 $479.700 0 $579.700 May $600.000 $100.000 $700.000 $120.400 $479.600 0 $579.600 Jun $600.000 $100.000 $700.000 $120.500 $479.500 0 $579.500 Jul $600.000 $100.000 $700.000 $120.600 $479.400 0 $579.400 Ago $600.000 $100.000 $700.000 $120.700 $479.300 0 $579.300 Sept $600.000 $100.000 $700.000 $120.800 $479.200 0 $579.200 Oct $600.000 $100.000 $700.000 $120.900 $479.100 0 $579.100 Nov $600.000 $100.000 $700.000 $121.000 $479.000 0 $579.000 Dic $600.000 $100.000 $700.000 $121.100 $478.900 0 $578.900 $7.800.000 $1.200.000 $9.000.000 $1.566.600 $6.233.400 $11.577 $7.421.823 Las Cotizaciones obligatorias de cargo del empleador ascienden a $100.000 El Índice de Precios al Consumidor es el siguiente:

El Índice de Precios al Consumidor (IPC)enero febrero marzo abril mayo junio julio agosto septiembre octubre noviembre diciembre 2,1% 2,0% 1,9% 1,8% 1,7% 1,6% 1,5% 1,4% 1,3% 1,2% 1,0% 0%

Desarrollo:

Debido a que en el Formulario N° 1887 se debe informar una sola línea por cada trabajador, procederemos a efectuar el cálculo correspondiente:

| mes | Remuneración afecta a Impuesto | Impuesto Único Retenido | Colación +Movilización |

Factor de Actualización | Remuneracion afecta a impuesto Actualizada | Impuesto Único Retenido Actualizado |

Colación + Movilización actualizados |

| (1) | (2) | (3) | (4) | (5)=(1)*(4) | (6)=(2)*(4) | (7)=(3)*(4) | |

| Ene | $960.000 | $11.577 | $100.000 | 1,021 | $980.160 | 11.820 | $102.100 |

| Feb | $479.900 | $0 | $100.000 | 1,020 | $489.498 | 0 | $102.000 |

| Mar | $479.800 | $0 | $100.000 | 1,019 | $488.916 | 0 | $101.900 |

| Abr | $479.700 | $0 | $100.000 | 1,018 | $488.335 | 0 | $101.800 |

| May | $479.600 | $0 | $100.000 | 1,017 | $487.753 | 0 | $101.700 |

| Jun | $479.500 | $0 | $100.000 | 1,016 | $487.172 | 0 | $101.600 |

| Jul | $479.400 | $0 | $100.000 | 1,015 | $486.591 | 0 | $101.500 |

| Ago | $479.300 | $0 | $100.000 | 1,014 | $486.010 | 0 | $101.400 |

| Sept | $479.200 | $0 | $100.000 | 1,013 | $485.430 | 0 | $101.300 |

| Oct | $479.100 | $0 | $100.000 | 1,012 | $484.849 | 0 | $101.200 |

| Nov | $479.000 | $0 | $100.000 | 1,010 | $483.790 | 0 | $101.000 |

| Dic | $478.900 | $0 | $100.000 | 1,000 | $478.900 | 0 | $100.000 |

| $6.233.400 | $11.577 | $1.200.000 | - | $6.327.404 | $11.820 | $1.217.500 | |

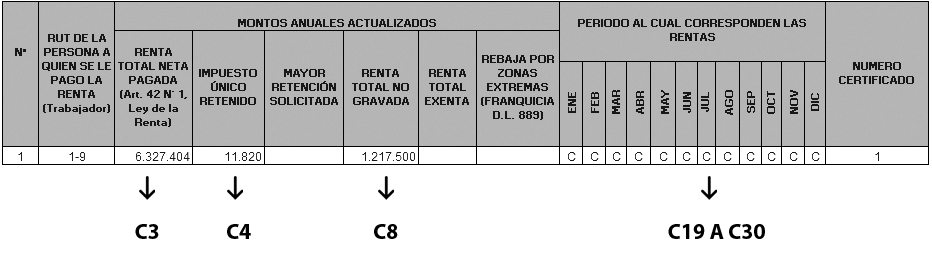

Por lo tanto, el traspaso a la Declaración Jurada N° 1887, será el siguiente

Donde:

Donde:

C3: Corresponde a la remuneración afecta a Impuesto Único de Segunda Categoría, actualizada.

C4: Corresponde al Impuesto Único de Segunda Categoría, actualizado.

C8: Para este ejemplo, corresponde a los conceptos de colación y movilización, actualizados.

C19 a C30: Corresponde a los meses en los cuales el trabajador percibió rentas. Para llenar esta sección, se deberán utilizar las siglas indicadas en las instrucciones para este formulario, disponibles en el menú de “Más Información” de la opción de Declaraciones Juradas de Renta

El detalle para esta columna es el siguiente:- A: Trabajador agrícola con jornada completa

- C: Trabajador no agrícola con jornada de trabajo completa

- B: Trabajador agrícola con jornada parcial

- P: Trabajador no agrícola con jornada de trabajo parcial

- G: Autoridad de Gobierno señalada en el artículo 52 bis de la LIR

- S: Senadores y Diputados

Dado que se trata de un trabajador no agrícola con jornada de trabajo completa, se utiliza la sigla C.

Luego, corresponde traspasar los datos de los ingresos mensuales, sin actualizar, a la nueva sección de la Declaración Jurada N° 1887:

En estas columnas se deben informar los montos correspondientes a la remuneración afecta a Impuesto Único de Segunda Categoría, y en caso que los trabajadores estén acogidos a la exención tributaria del D.L. N° 889, se deberá sumar el monto de la rebaja por zonas extremas. Cabe señalar que esta nueva apertura de columnas tiene la finalidad de determinar el cumplimiento de los requisitos para optar al Aporte Fiscal y Préstamo Solidario, Ley N° 21.252.

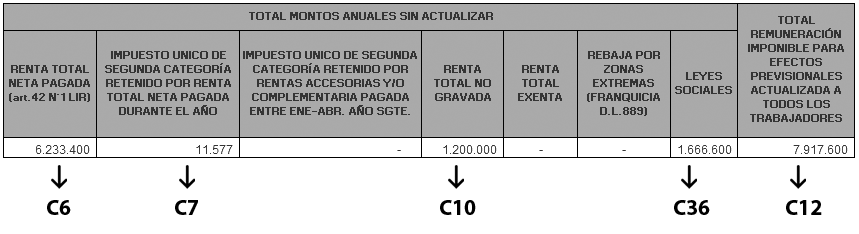

Finalmente, corresponde traspasar los datos a la segunda parte de la sección B:

Donde:

Donde:

C6: Corresponde a la remuneración afecta a Impuesto Único de Segunda Categoría, sin actualizar.

C7: Corresponde al Impuesto Único de Segunda Categoría, sin actualizar.

C10: Para este ejemplo, corresponde a los conceptos de colación y movilización, sin actualizar.

C36: Corresponde a las cotizaciones del período, sin actualizar.

Leyes Sociales

En esta nueva columna corresponde informar aquellas cotizaciones previsionales obligatorias y voluntarias que hayan rebajado la Renta Neta Pagada o sean de cargo del empleador, y que no se encuentren informadas en las otras columnas (Renta total neta pagada, Rentas totales exentas, Rentas totales no gravadas, etc.), como, por ejemplo, cotizaciones previsionales y de salud, seguros de invalidez, seguros complementarios de salud, desempleo, mutuales y cualquier otra suma o cantidad en beneficio del trabajador vinculado a leyes sociales y relacionadas con sus remuneraciones, independiente de si son parte del trabajador o del empleador.

Esta información se utilizará para generar información de los egresos de las empresas de los Regímenes Pro Pyme y Pro Pyme transparente, dato que será entregado en los asistentes de otras declaraciones juradas y propuestas respectivas.

Por lo tanto, el monto informado de $1.666.600 se obtuvo de la suma de los siguientes conceptos:

- Cotizaciones obligatorias de cargo del empleador: $100.000.-

- Cotizaciones de cargo del trabajador, descontadas de la Renta Neta Pagada (remuneración afecta a impuesto, sin actualizar: $ 1.566.600.-).

C12: Corresponde a la remuneración imponible total para efectos de cotizaciones, actualizada. Este monto se obtiene del siguiente cálculo:

| Mes | Sueldo Base + Bono | Factor de Actualización | Remuneración Imponible Actualizada |

| (1) | (2) | (3)=(1)*(2) | |

| Enero | $1.200.000 | 1,021 | $1.225.200 |

| Febrero | $600.000 | 1,020 | $612.000 |

| Marzo | $600.000 | 1,019 | $611.400 |

| Abril | $600.000 | 1,018 | $610.800 |

| Mayo | $600.000 | 1,017 | $610.200 |

| Junio | $600.000 | 1,016 | $609.600 |

| Julio | $600.000 | 1,015 | $609.000 |

| Agosto | $600.000 | 1,014 | $608.400 |

| Septiembre | $600.000 | 1,013 | $607.800 |

| Octubre | $600.000 | 1,012 | $607.200 |

| Noviembre | $600.000 | 1,010 | $606.000 |

| Diciembre | $600.000 | 1,000 | $600.000 |

| $7.800.000 | $7.917.600 |

En esta sección también se deberán informar los montos totales de ingreso mensual, pero ya que en este ejemplo práctico sólo informamos a un trabajador, se replican los montos:

Desde este año, la DJ 1887 incorpora la siguiente información:

- Nueva sección en la que se informa el detalle mensual por trabajador de los montos correspondientes a la remuneración afecta a Impuesto Único de Segunda Categoría, sin actualizar, es decir sin aplicar reajuste por corrección monetaria. sin actualizar, es decir, sin aplicar reajuste por corrección monetaria. Antes solo se informaban los meses en que la remuneración era percibida; ahora se incluye el detalle del monto indicado.

- La nueva celda Leyes Sociales, en la que corresponde informar el gasto total asociado a cotizaciones previsionales obligatorias y voluntarias que hayan rebajado la Renta Neta Pagada o sean de cargo del empleador, y que no se encuentren informadas en las otras columnas (Renta total neta pagada, Rentas totales exentas, Rentas totales no gravadas, etc.).

- Cotizaciones previsionales y de salud

- Seguros de invalidez

- Seguros complementarios de salud

- Seguros de desempleo

- Mutuales

- Cualquier otro monto vinculado a leyes sociales

Es importante considerar que, en el caso de acuerdos laborales entre trabajador y empleador en uno o más meses de 2020, deben incorporarse todos los valores pagados por concepto de leyes sociales.

Por ejemplo: Si el trabajador se acogió al seguro de cesantía (Ley.21.277) o bien hubo un acuerdo entre las partes en que se mantuviera el pago de cotizaciones previsionales durante uno o más meses sin existir goce de sueldo, dicho monto debe informarse en la columna también. En este caso, el campo de remuneración del mes respectivo debe dejarse en cero, ya que es la AFC la que paga su seguro.

Esta información se utilizará para generar información de los egresos de las empresas de los Regímenes Pro Pyme y Pro Pyme transparente, y ofrecerles desde este año una propuesta de declaración de Renta.

Es importante destacar que el Servicio de Impuestos Internos verificará que las retenciones de Impuesto Único de Segunda Categoría que se están informando respecto de terceros, se encuentren debidamente pagadas. Esta cuadratura se realiza con los Formularios N° 29 mensuales, declarados y pagados en el año 2020. Específicamente, se verificará el código 48.

En caso de existir diferencias, la Declaración Jurada N° 1887 podría generar observaciones, es decir, presentar inconsistencias que deberán ser solucionadas.

Cada una de estas inconsistencias u observaciones tiene un código asociado. Cuando la inconsistencia nace de la cuadratura entre la Declaración Jurada N° 1887 y el Formulario N° 29, se generará el código R07.

Estas inconsistencias también pueden generar problemas con las Declaraciones de Impuesto a la Renta de los trabajadores que se informan, por lo que es sumamente importante solucionarlas. Para hacerlo, se sugiere:

- Verificar los montos declarados en ambos formularios. En caso de ser necesario, corregir el que corresponda.

- Verificar que el Impuesto Único de Segunda Categoría por las rentas accesorias pagadas entre enero y abril del año siguiente, sea consistente con la información declarada en el código 48 de los Formularios N° 29 del año comercial.