Beneficios Empresas

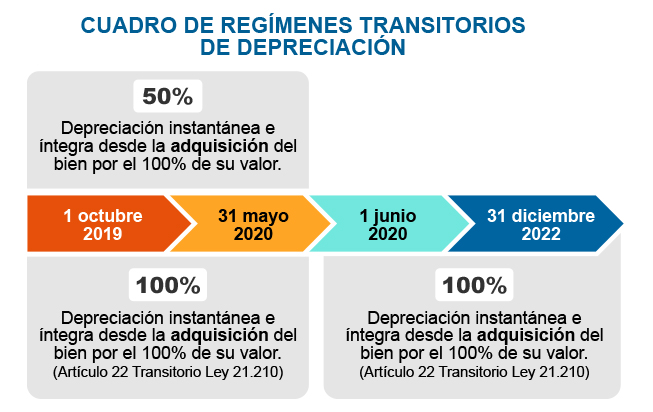

La Ley 21.210 estableció un nuevo régimen de amortización instantánea e íntegra del 100% del valor de ciertos activos intangibles protegidos por ley, que los contribuyentes adquieran en el periodo comprendido entre el 1 de junio de 2020 y el 31 diciembre de 2022.

Ello con el objeto de reconocer las diversas formas de inversión y desarrollo tecnológico que dan cuenta de una economía cada vez más digitalizada.

Se podrá deducir como gasto en el mismo ejercicio comercial en que sean adquiridos.

Quienes pueden accederContribuyentes acogidos al Régimen General, Régimen ProPyme General o Régimen Propyme Transparente.

Requisitos- Debe tratarse de activos intangibles destinados al interés, desarrollo o mantención de la empresa o negocio.

- Solo se podrán acoger los siguientes activos intangibles:

- a) Los derechos de propiedad industrial protegidos conforme a la Ley N° 19.0396 Incluye patentes de invención, modelos de utilidad, marcas comerciales, colectivas, de certificación e indicaciones geográficas y denominaciones de origen

- b) Los derechos de propiedad intelectual protegidos conforme a la Ley N° 17.336.

- c) Una nueva variedad vegetal protegida conforme a la Ley N° 19.342.

Por último, conforme a la Ley, en ningún caso será aplicable este régimen de amortización respecto del activo intangible que regula el N° 9 del artículo 31 de la LIR, esto es, aquel activo intangible que se genera cuando, por motivo de la fusión de sociedades se genera un goodwill.