Contribuyentes

Educación Fiscal

1. Estado, Tributación y Ciudadanía

Conoce como estos conceptos se relacionan y fortalecen mutuamente. Aprende del rol social de los impuestos y su contribución al Estado y a la ciudadanía.

El papel del Estado en las democracias contemporáneas

En las democracias contemporáneas, el Estado tiene como misión desarrollar políticas que garanticen la igualdad de oportunidades y el cumplimiento de los derechos políticos, económicos y sociales contemplados en los textos constitucionales.

Impuestos, ciudadanía y cohesión social

Aceptada la necesidad del Estado para la vida en común y la búsqueda del bienestar colectivo, es preciso abordar la cuestión esencial de cómo se financia su estructura y funcionamiento.

El Estado tiene, básicamente, dos vías para generar ingresos:

Una es a través de su propia actividad económica.

La otra, mediante los impuestos aplicados a las propiedades y la actividad económica de las empresas y ciudadanos.

Impuesto y consentimiento ciudadano

Lograr un equilibrio entre las demandas ciudadanas y la capacidad gubernamental de respuesta a las mismas es una tarea compleja. Precisa de la existencia de acuerdos entre los principales sectores de la sociedad sobre un modelo de Estado y unas pautas mínimas que vinculen el pago de impuestos con los beneficios que obtiene el conjunto de la población de las políticas de gasto público.

Educación Fiscal

2. Administración Pública

Este capítulo proporcionará los conocimientos básicos de los Organismos Públicos, así como algunas nociones generales de la organización del Estado y sus funciones.

Concepto de Estado y su evolución

Como se ha mencionado en el módulo introductorio, toda comunidad mínimamente organizada debe decidir en qué emplea sus recursos colectivos, cómo conseguirlos y cómo invertirlos para alcanzar una serie de metas.

En ausencia de unos objetivos compartidos, cada grupo defenderá sus propios intereses y luchará por obtener beneficios y privilegios en detrimento del bienestar general. Esta situación es la que lleva a los hombres a aceptar una autoridad, las normas morales y leyes, y es lo que da origen y razón de ser al Estado.

La relación entre los derechos y deberes del Estado y los de sus ciudadanos, voluntariamente aceptados por ambas partes, viene establecida en un contrato social implícito entre gobernados y gobernantes.

Elementos

Tradicionalmente se considera que los elementos constitutivos o de existencia del Estado lo conforman tres elementos: el humano, el territorio y el poder.

-

Primer elemento:

El elemento humano o poblacionalEs la agrupación de hombres y mujeres. La población reunida en diversas etapas de su vida, desde la infancia a la vejez. Pueden las personas agruparse en comunidades y sociedades. Las personas pueden ser nacionales o extranjeras y los nacionales pueden ser reconocidos como ciudadanos para participar en la organización política del país.

-

Segundo elemento:

El territorioEl territorio es la fijación sedentaria de la población en un determinado lugar geográfico. La Nación de un Estado requiere de un terreno para vivir, desplazarse, realizar actividades de subsistencia, etc.

El territorio guarda riquezas relevantes para el desarrollo de la población que habita en él.

-

Tercer elemento:

El PoderEl Poder es “una fuerza al servicio de una idea” (Georges Burdeau).

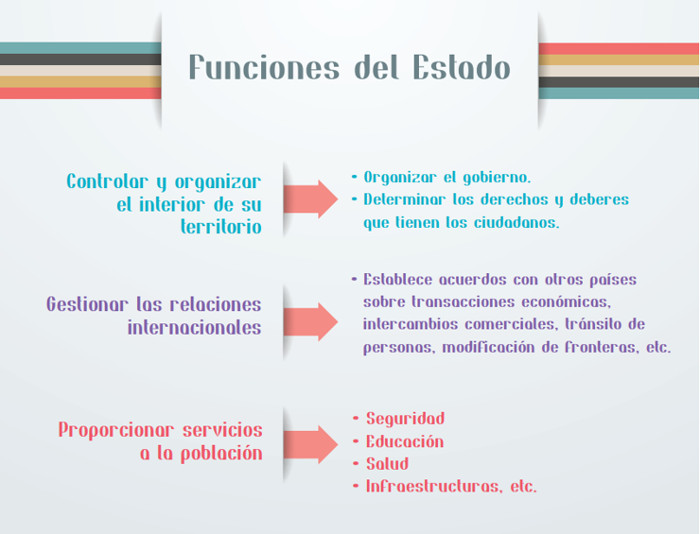

Un pueblo que habita en un territorio requiere de cierta organización para actuar en conjunto. De tal modo, la sociedad se organiza políticamente, surge el Estado. En el seno de esta institución existe organización, lo que implica dirección y normativas que conlleven a sus integrantes, la Nación, hacia los fines propuestos, el bien común.

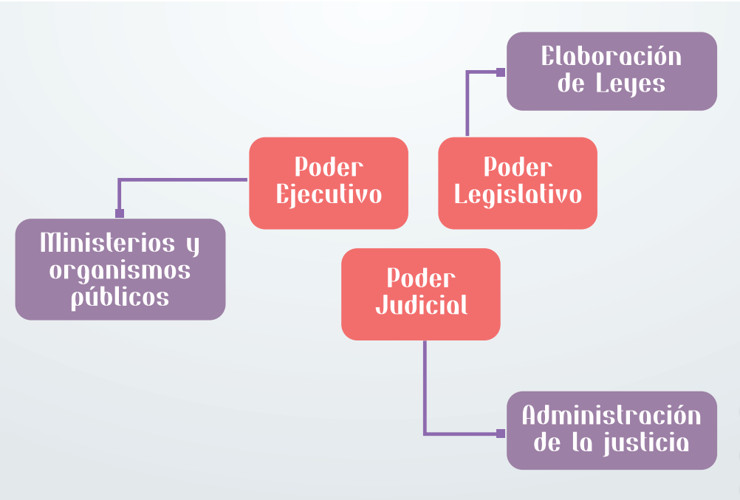

Nuestro Estado se organiza a través de tres poderes:

Concepto de Administración Pública

La definición de la Administración Pública posee diversas vertientes que contribuyen a su entendimiento (como ciencia, como arte, como actividad, etc.), sin embargo, en líneas generales, podemos señalar que la entendemos como el conjunto de las organizaciones estatales que cumplen con la función administrativa del Estado.

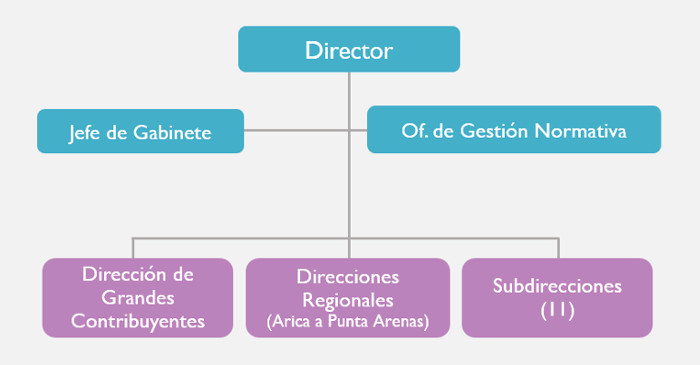

Organización de los Servicios Públicos

Los Servicios Públicos están a cargo de un Jefe Superior denominado Director, quien es el funcionario de más alta jerarquía dentro del respectivo organismo. A los jefes de servicio les corresponde dirigir, organizar y administrar el correspondiente servicio, controlarlo y velar por el cumplimiento de sus objetivos, responder por su gestión y desempeñar las funciones que la ley señale.

Principales Servicios Públicos relacionados con el profesional

Al concluir los estudios técnicos, profesionales o universitarios e iniciar el ejercicio de la carrera, el nuevo profesional ejercerá una actividad, la cual puede enmarcarse en distintas situaciones, que estarán de acuerdo a las condiciones de en que se ejerza la misma, por ejemplo:

Prestar un servicio a honorarios, es decir sin contrato fijo, para lo cual se debe hacer un inicio de actividades ante el Servicio de Impuestos Internos por la prestación de servicios, lo que permite entregar boletas de honorarios, que pueden ser electrónicas, cumpliendo así con los deberes fiscales.

¿Qué es el Servicio de Impuestos Internos?

El Servicio de Impuestos Internos es una de las instituciones fiscalizadoras del Estado. De acuerdo a la Ley, sus funciones son la “aplicación y fiscalización de todos los impuestos internos actualmente establecidos o que se establecieren, fiscales o de otro carácter en que tenga interés el Fisco y cuyo control no esté especialmente encomendado por la ley a una autoridad diferente”.

Organigrama del Servicio de Impuestos Internos

Ver más

Educación Fiscal

3. Aprende sobre los impuestos

Seguramente en más de una ocasión has oído hablar de los impuestos y probablemente habrás leído sobre el tema, no obstante hemos incorporado este módulo para proporcionarte información básica emitida por el SII en la materia y para darnos la oportunidad de ofrecer información sobre cómo se constituyen los ingresos públicos y cómo se distribuyen para atender las necesidades del país.

Importancia de los impuestos en la economía nacional

Los ingresos tributarios derivan de los aportes económicos efectuadas por los ciudadanos en proporción a sus ingresos, estos ingresos tributarios están integrados por todos los impuestos de las diversas actividades o hechos económicos de los contribuyentes. De esta manera el Estado cumple variados roles en la economía, como regular el funcionamiento del sistema económico nacional y fiscalizar el cumplimiento de las normas que aseguran que el mercado sea abierto, informado y competitivo, planifica inversiones de sus dineros en el exterior, obras públicas de relevancia y establecer un ambiente de confianza.

Dentro de los organismos estatales que regulan la actividad se encuentran el Ministerio de Economía, el Ministerio de Hacienda y el Banco Central.

Qué son los impuestos

Los impuestos son los aportes en dinero que los ciudadanos están obligados por ley a pagar, para que el Estado disponga de los recursos suficientes con los que financiar la satisfacción de las necesidades públicas.

Gasto Público

Los ingresos públicos son aquellos que el Estado recauda para financiar los gastos públicos, debido a que todo gasto supone la existencia de recursos que permitan realizarlo, es decir, de los fondos que permitan su financiamiento.

El Estado también sostiene económicamente:

Presupuesto del Sector Público

El Presupuesto del Sector Público persigue reflejar los gastos y los ingresos previstos para un ámbito determinado del Sector Público en un período de tiempo. Esto significa que mide, habitualmente para el intervalo de un año, los recursos que como máximo se destinarán a las distintas partidas de gastos, así como las previsiones de recaudación y la estimación de los fondos provenientes de otras fuentes de ingresos.

Ley de Presupuestos

Cómo se elabora y se tramita la Ley de Presupuestos

El Presupuesto de la Nación es la ley más importante que se tramita cada año en el Congreso Nacional, ya que delimita los planes de trabajo de todo el sector público y los recursos y lineamientos del gobierno de turno para el año siguiente, ya que a través de la asignación de los recursos se enfatizan los ejes programáticos.

Acceso a la información pública y la Ley de Transparencia

Es importante que el profesional y los ciudadanos en general, al corriente de sus obligaciones, conozcan los mecanismos por los cuales el Estado puede y debe informar a la ciudadanía el por qué de sus actos, así como cualquier tipo de información que de manera directa o indirecta afecte a cada ente en particular y a la convivencia social del país.

La Administración Tributaria de nuestro país está conformada por tres instituciones dependientes del Ministerio de Hacienda: Servicio de Impuestos Internos, Tesorería General de la República y Servicio Nacional de Aduanas.

Rol del Ministerio de Hacienda

El Ministerio de Hacienda tiene como misión maximizar el potencial de crecimiento de largo plazo de la economía y fomentar el mejor uso de los recursos productivos del país para alcanzar un crecimiento económico sustentable.

Tesorería General de la República

La Tesorería General de la República es la encargada de recaudar los tributos y demás entradas fiscales, y las de otros servicios públicos, como asimismo, conservar y custodiar los fondos recaudados, las especies valoradas y demás valores a cargo del Servicio.

Servicio de Impuestos Internos (SII)

La misión del SII es “Fiscalizar y proveer servicios, orientados a la correcta aplicación de los impuestos internos; de manera eficiente, equitativa y transparente, a fin de disminuir la evasión y proveer a los contribuyentes servicios de excelencia, para maximizar y facilitar el cumplimiento tributario voluntario. Realizado por funcionarios competentes y comprometidos con los resultados de la Institución”.

Servicio Nacional de Aduanas

El Servicio Nacional de Aduanas cumple funciones claves para el desarrollo del país, teniendo un rol preponderante en materia de comercio exterior, especialmente, en la facilitación y agilización de las operaciones de importación y exportación, a través de la simplificación de trámites y procesos aduaneros. Asimismo, debe resguardar los intereses del Estado y de la ciudadanía, fiscalizando dichas operaciones, de manera oportuna y exacta, determinando los derechos e impuestos vinculados a éstas y verificando que no ingresen a nuestro país mercancías que puedan ser consideradas peligrosas.

Tipos de impuestos

La Capacidad Contributiva es una de las teorías más aceptadas acerca del por qué pagar los impuestos y sobre quiénes deben pagarlos. A la pregunta de cuánto es lo que cada sujeto debe pagar de impuestos, esta teoría indica que cada ciudadano pagará tributos en relación de su poder económico. Esto en función a tres parámetros o indicadores:

Patrimonio

Renta

Gasto (o consumo)

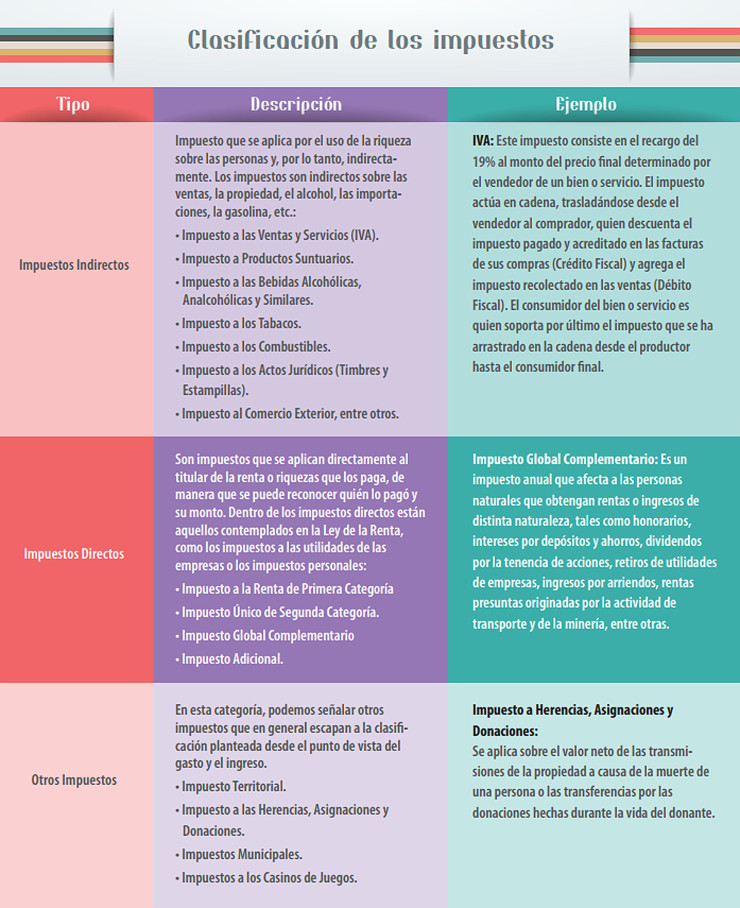

Principales Impuestos Indirectos

- Impuesto a las Ventas y Servicios (IVA)

- Impuesto a los Productos Suntuarios

- Impuesto a las Bebidas Alcohólicas, Analcohólicas y Productos Similares

- Impuesto a los Tabacos

- Impuestos a los Combustibles

- Impuesto a los Actos Jurídicos (de Timbres y Estampillas)

- Impuesto al Comercio Exterior

Principales Impuestos directos

- Impuesto a la Renta de Primera Categoría (Artículo 20 Ley de Impuesto a la Renta)

- Impuesto Único de Segunda Categoría (Artículo 42 N°1 y Artículo 43 N°1 Ley de la Renta)

- Impuesto Global Complementario (Artículo 52 Ley de la Renta)

- Impuesto Adicional (Artículos 58, 60 inc. 1° y 61, Ley de Impuesto a la Renta)

Otros impuestos

- Impuesto Territorial

- Impuesto a las Herencias, Asignaciones y Donaciones

- Impuestos Municipales (Patente Comercial)

- Impuestos a los Casinos de Juego

Ver más

BREVE GLOSARIO DE TÉRMINOS FISCALES

Conciencia tributaria. Comprensión del ciudadano de que el pago de los impuestos es positivo para el bienestar colectivo.

Cultura Fiscal. Conjunto de atributos relacionados con el proceso fiscal (recaudación, el gasto público y el control de los gastos), que incluye los conocimientos técnicos, las creencias, la moral, las leyes, las costumbres y otros hábitos adquiridos por el hombre como miembro de los atributos de una sociedad.

Educación Fiscal. Proceso de enseñanza y aprendizaje que tiene como objetivo fomentar una ciudadanía activa, participativa y solidaria, mediante la comprensión tanto de sus derechos fiscales, especialmente la adecuada gestión del gasto público por parte de los gobernantes, como de sus obligaciones, de manera específica el deber fundamental de pagar impuestos.

Fraude Fiscal. El fraude es una forma de incumplimiento consciente de la norma que supone la obtención de un beneficio, generalmente económico, para el transgresor, en perjuicio de aquellos que cumplen honestamente con sus obligaciones de contribuir a los gastos del Estado. Esta transgresión de la norma se produce fundamentalmente en dos órdenes: en el campo de los ingresos, a través del fraude fiscal y de las cotizaciones sociales, y en el campo de los gastos, a través de la percepción indebida de subvenciones y del abuso de prestaciones.

Elusor. Es aquel que, sin infringir la ley, busca evitar el pago de tributos mediante la utilización de estructuras jurídicas atípicas. La elusión se produce cuando a un acto o hecho gravado se le da la apariencia de otro con la finalidad de evitar el pago de impuestos.

Evasor. Es aquel que actúa ilícita y conscientemente para no pagar total o parcialmente un tributo. Comprende todas las conductas contrarias a la ley que originen la eliminación o disminución de la carga tributaria, y siempre resulta violatoria de las disposiciones legales. Los verdaderos evasores son aquellos que pudiendo cumplir con sus obligaciones tributarias no lo hacen.

Impuestos progresivos. Aquellos que aumentan la cantidad a pagar conforme aumenta la base imponible, gravando proporcionalmente más a las rentas más altas. Impuestos regresivos. Un impuesto es regresivo, cuando a mayor ganancia o mayor renta, menor el porcentaje de impuestos que debe pagarse sobre el total de la base imponible.

Política fiscal. Es la política que define la manera en que el gasto público y la recaudación tributaria influyen en la economía.

Presión tributaria. Porcentaje del Producto Interior Bruto recaudado por el Estado a través de los impuestos.

Piratería. Delito referido a cualquier violación de la propiedad intelectual y de los derechos de autor.

Contrabando. Entrada o salida de un país de mercancías absoluta o relativamente prohibidas.

Ver más