|

CIRCULAR N°42 DEL 20 DE JULIO DEL 2010

I. Introducción. La presente

circular tiene por objeto impartir instrucciones sobre la aplicación de multas

por presentación extemporánea de declaraciones juradas que corresponde efectuar

mediante los Formularios N° 1842 denominado “Declaración Jurada Mensual sobre

Determinación del Crédito Especial Empresas Constructoras" y N° 1843 denominado

“Declaración Jurada Anual sobre Proyectos de Construcción con Derecho a Uso del

Crédito Especial a Empresas Constructoras”; ambos establecidos mediante Resolución

Ex. SII N° 151 del 07 de Octubre de 2009. Para los

efectos prevenidos en estas instrucciones, se entiende por declaración fuera de

plazo, aquella primera declaración del

período tributario respectivo presentada en fecha posterior al vencimiento

del plazo establecido para su presentación. La

aplicación de las sanciones para las declaraciones contenidas en los

formularios presentados fuera de plazo se determinará de acuerdo al número de

casos o registros que contiene la respectiva declaración y el tiempo de atraso,

considerando la fracción de mes o cantidad de meses contados desde la fecha de

vencimiento del plazo del formulario respectivo, de acuerdo a como se instruye

en los párrafos siguientes. II. Instrucciones. 1. Tabla de sanciones para la

presentación extemporánea de las declaraciones contenidas en Formularios N°

1842 ó N° 1843, para contribuyentes excluidos de la aplicación de las

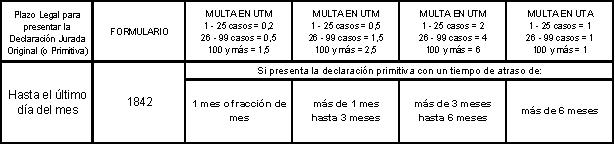

disposiciones contenidas en la Resolución Ex. SII N° 50, del 12 de Marzo de 2010. a) Formulario N° 1842: La

presentación extemporánea de la declaración jurada que debía presentarse

respecto de hechos ocurridos durante el mes de enero de 2010, cuyo plazo de

presentación venció el último día hábil del mes de febrero de 2010, se

sancionará de conformidad con las instrucciones contenidas en el recuadro

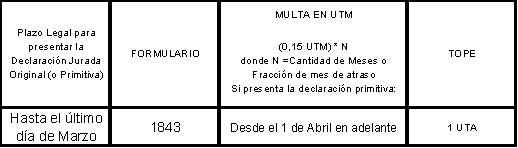

siguiente: b) Formulario N° 1843: La

presentación extemporánea de la declaración jurada que debía presentarse

respecto de hechos ocurridos durante el ańo 2009, cuyo plazo de presentación

venció el último día hábil del mes de marzo de 2010, se sancionará de

conformidad con las instrucciones contenidas en el recuadro siguiente: 2. Aplicación de sanciones para la presentación extemporánea de las declaraciones contenidas en Formularios N° 1842 ó N° 1843, para contribuyentes incluidos en la aplicación de las disposiciones contenidas en la Resolución Ex. SII N° 50, del 12 de Marzo de 2010. a) Para

los contribuyentes comprendidos en el resolutivo 1° de

b) En el caso de los contribuyentes comprendidos en el resolutivo 2° de la Resolución Ex. SII N° 50 del 12 de Marzo de 2010, la presentación extemporánea de las declaraciones juradas contenida en los Formularios N° 1842 correspondientes a los períodos tributarios de Enero, Febrero y Marzo de 2010, y cuya fecha de presentación venció el día 30 de abril de 2010, se sancionará de conformidad con las instrucciones contenidas en el recuadro de la letra a) del número anterior. Saluda a Ud., JULIO PEREIRA GANDARILLAS JPG/IBC/MOD/ADG/ASM/kcm DISTRIBUCIÓN: |