|

CIRCULAR N°69 DEL 04 DE NOVIEMBRE DEL 2010

I.- INTRODUCCIÓN. Con el objeto de facilitar el cumplimiento

tributario de los contribuyentes y al mismo tiempo, el ejercicio de las

funciones fiscalizadoras por parte de los funcionarios de este Servicio, se ha

estimado pertinente, a través de la presente Circular, referirse al tratamiento

tributario, para los efectos de la Ley sobre Impuesto a la Renta (LIR), de la

enajenación de los derechos sociales en sociedades de personas. II.- DISPOSICIONES

LEGALES APLICABLES. Las

normas legales relativas a la forma de determinar la renta proveniente de las

operaciones de enajenación de derechos sociales son las siguientes: -

Artículo 41, inciso 1°, N° 9, e incisos

3°, 4° y 5°, de la LIR. -

Artículo 41 B, N° 4, de la LIR. -

Tratándose de inversionistas

extranjeros cuya inversión se encuentra acogida a las normas del Decreto Ley N°

600, de 1974, para los efectos de determinar la renta proveniente de la

enajenación de su inversión en derechos sociales en el país, es necesario tener

presente lo dispuesto en el artículo 6° del referido texto legal. -

Asimismo, debe también tenerse en

cuenta lo dispuesto en la letra c), del N°1, del Párrafo A, del artículo 14, de

la LIR, en lo que se refiere a la reinversión del mayor valor obtenido en la

enajenación de derechos sociales en sociedades de personas. -

Finalmente, en relación con el tratamiento

tributario de las utilidades comprendidas en la enajenación de derechos en

sociedades de personas, resulta aplicable lo dispuesto en el inciso final, del

artículo 21, de la LIR. III.- INSTRUCCIONES

SOBRE LA MATERIA. En

relación con el tratamiento tributario del mayor valor obtenido en la

enajenación de derechos sociales en sociedades de personas, se ha estimado pertinente

tratar los siguientes aspectos: -

La determinación del mayor o menor valor obtenido en la enajenación de

los referidos derechos, analizando principalmente las disposiciones relativas

al costo de enajenación, y -

La situación tributaria de las utilidades tributables que pudieren

encontrarse retenidas en la sociedad de personas cuyos derechos se enajenan. A)

DETERMINACIÓN DEL COSTO DE LOS DERECHOS SOCIALES AL MOMENTO DE SU ENAJENACIÓN. De

acuerdo con las normas legales previamente citadas, el mayor o menor valor

proveniente de la enajenación de derechos en una sociedad de personas estará

constituido por la diferencia que resulte de deducir de su valor o precio de

enajenación, el costo de los mismos para fines tributarios. Para

los efectos de determinar el costo de los derechos que se enajenan, es preciso

distinguir las siguientes situaciones: 1)

Enajenaciones efectuadas por un contribuyente que no se encuentra

obligado a determinar su renta efectiva mediante un balance general, según

contabilidad completa; 1.a) Enajenaciones efectuadas a partes no relacionadas o en las que

no se tengan intereses (artículo 41, inciso 3°, de la LIR); 1.b) Enajenaciones efectuadas a partes relacionadas o en las que se

tengan intereses, (artículo 41, inciso 4°, de la LIR); 2)

Enajenaciones efectuadas por un contribuyente que se encuentra

obligado a determinar su renta efectiva mediante un balance general, según

contabilidad completa; 2.a) Enajenaciones efectuadas a partes no relacionadas o en las que no

se tengan intereses, (artículo 41, inciso 1°, N° 9, de la LIR); 2.b) Enajenaciones efectuadas a partes relacionadas o en las que se

tengan intereses, (artículo 41, inciso 4°, en concordancia con el artículo 41,

inciso 1°, N° 9, de la LIR); 3)

Situación del enajenante que se encuentra autorizado a llevar su contabilidad

en moneda extranjera; 4)

Situación del enajenante inversionista no domiciliado ni residente en

el país, acogido a las normas del Decreto Ley N° 600, de 1974; 5)

Situación de la enajenación de derechos sociales en sociedades de

personas constituidas en el extranjero (Artículo 41 B, N°4 de la LIR). 1) Determinación del costo para

fines tributarios de la enajenación de derechos sociales de sociedades de

personas, efectuada por contribuyentes que no se encuentran obligados a

determinar su renta efectiva mediante un balance general, según contabilidad

completa. 1.a) Enajenaciones

efectuadas a partes no relacionadas o en las que no se tengan intereses (artículo

41, inciso 3° de la LIR) [1] . De

acuerdo con lo dispuesto por el inciso 3°, del artículo 41, de la LIR, en estos

casos, el costo para fines tributarios de los derechos sociales equivale al

valor de libros de los derechos que se enajenan, debidamente reajustados. Para

estos efectos, se debe tener presente lo siguiente: (a) Valor de libros de los derechos sociales. El valor de libros de los derechos sociales es

equivalente al valor del capital propio tributario de la empresa en la cual se

tienen los referidos derechos, determinado en la forma dispuesta por el N°1,

del inciso 1°, del artículo 41, de la LIR, según el último balance anterior a

la fecha en que se produce la enajenación, en la proporción que corresponda al

enajenante según su participación social, actualizado según la variación

experimentada por el Índice de Precios al Consumidor (IPC) entre el mes

anterior al del último balance y el mes anterior a aquél en que se produzca la

enajenación. Dentro del capital propio tributario de la

sociedad de personas en la que se tienen los derechos, no se incluyen las

utilidades devengadas en otras empresas o sociedades, sino que sólo las

utilidades efectivamente retiradas o distribuidas desde estas últimas. (b)

Incrementos que deben

efectuarse al valor de libros. El valor de libros deberá incrementarse por

los aportes de capital efectuados por el socio enajenante, ocurridos entre la

fecha del último balance y la fecha de la enajenación, incluyendo también

aquellos aportes o aumentos de capital social que hubieren sido financiados con

utilidades que no hayan pagado total o parcialmente los impuestos de la LIR,

vale decir, que se encuentran pendientes de tributación. En general, el valor de libros se incrementará

con cualquier aumento del capital propio tributario efectuado por el socio

enajenante, que haya tenido lugar entre las fechas del último balance y

enajenación, respectivamente. No se consideran como aumentos de capital las

utilidades que se puedan generar o recibir durante el transcurso del ejercicio

respectivo, ya que ellas solo tienen la calidad de tales una vez determinadas y

conocidas a través del balance general. Lo mismo ocurre con la capitalización

de utilidades financieras, las cuales no constituyen un aumento del valor de

libros o de capital de la empresa, para efectos tributarios. (c)Disminuciones que deben efectuarse al

valor de libros. El valor de libros deberá disminuirse por las

disminuciones de capital y por los retiros de utilidades incluidas en el

capital propio tributario ocurridas entre la fecha del último balance y la

fecha de la enajenación. De acuerdo con el inciso final, del N°1, del

inciso 1°, del artículo 41, de la LIR, los retiros personales del empresario o

socio y toda cantidad que se invierta en

bienes o derechos que la ley excluya del capital propio tributario, se

considerarán en todo caso disminuciones de dicho capital. (d) Reajuste de los incrementos y

disminuciones que se efectúan al valor libros. Los aportes,

disminuciones y retiros que procedan de acuerdo con lo antes seńalado, deberán reajustarse según el porcentaje de variación experimentado por

el IPC entre el mes que antecede a aquél en que ocurrieron y el mes anterior al

de la enajenación. (e)

Situaciones particulares. (i) Incidencia

de las utilidades retenidas en el Registro del Fondo de Utilidades Tributables

(FUT) de la Sociedad de Personas, en la determinación del costo de los

derechos. De acuerdo a lo seńalado, deben rebajarse del

costo para fines tributarios de los derechos sociales, las utilidades que hayan

sido retiradas por el socio, y por el contrario, deben considerarse dentro de

dicho costo, las utilidades retenidas en la empresa y que aún no han tributado

con los impuestos Global Complementario o Adicional, según sea el caso, en la

parte que correspondan al enajenante. Tales utilidades se encuentran formando

parte del valor de libros como consecuencia de la aplicación del mecanismo de

determinación del capital propio tributario por parte de la sociedad respectiva,

por lo que no corresponde efectuar un ajuste adicional para tal efecto. De esta manera, al incluir dentro del costo

para fines tributarios a las utilidades tributables retenidas, se evita que se

graven al ser consideradas como parte del mayor valor en la enajenación de los

derechos, ello en concordancia con lo establecido en el inciso final, del

artículo 21, de la LIR, el cual dispone que en el caso de cesión o venta de

derechos que se tengan en sociedades de personas, las utilidades comprendidas

en dicha cesión o venta se gravarán cuando sean retiradas, sin perjuicio de lo

dispuesto en el artículo 41, inciso final. El tratamiento que debe darse a

estas utilidades que se comprenden en la cesión y la situación de excepción

referida, se explican en detalle más adelante. (ii) Valor que deberá considerarse

al determinar el costo tributario de los derechos en una sociedad de personas

que tributa en régimen de renta presunta; acogida al régimen simplificado del

artículo 14 bis de la LIR o autorizada para llevar una contabilidad simplificada

a base de un Libro de Ingresos y Gastos. Cuando la sociedad cuyos derechos se enajenan

sea un contribuyente de la Primera Categoría sujeto al régimen de renta

presunta, o al régimen simplificado del artículo 14 bis de la LIR o autorizado

para llevar contabilidad simplificada, el costo para fines tributarios de los

citados derechos, será igual al valor de aporte o de adquisición de los mismos,

incrementado con los aportes y aumentos de capital efectuados hasta la fecha de

la enajenación y descontadas las disminuciones de capital realizadas en el

mismo período, todos estos valores actualizados a la fecha de la cesión, de

acuerdo con el porcentaje de variación del IPC entre el mes anterior al de

aporte, adquisición, o disminución, según corresponda, y el mes anterior al de

la enajenación. 1.b) Enajenaciones efectuadas

a partes relacionadas o en las que se tengan intereses, en los términos del

artículo 41, inciso 4°, de la LIR [2] [3] . En este caso, el costo para fines tributarios

de los derechos sociales será el valor de adquisición o de aporte de los

mismos, debidamente reajustado,

en conformidad a las siguientes normas: (a) Valor de adquisición o aporte. El

costo equivaldrá al valor de adquisición de los derechos sociales, o de los

aportes efectuados a la sociedad respectiva, reajustados de

acuerdo al porcentaje de variación del IPC entre el mes anterior a la fecha de

adquisición o aporte, y el mes anterior a la fecha de enajenación. Deberá

excluirse de los valores indicados, aquella parte de los mismos que tenga su

origen en rentas que no hayan pagado total o parcialmente los impuestos de la

LIR, como sucede por ejemplo, cuando los aportes a la sociedad son financiados

con retiros de utilidades reinvertidas. Cuando los derechos sociales hubieren sido

adquiridos a título gratuito, mediante la adjudicación en la partición de una

comunidad hereditaria o en la liquidación o disolución de la sociedad conyugal

deberá tenerse presente lo instruido mediante la Circular N°1, de 6 de enero de

2010. (b) Aumentos

de capital. El

valor de adquisición o de aporte antes indicado, deberá ser incrementado por los aumentos de capital posteriores efectuados por el enajenante, salvo

que éstos tengan su origen en rentas que no hayan pagado total o parcialmente

los impuestos de la LIR. De acuerdo con lo anterior, si el aumento de capital

se ha financiado con utilidades objeto de reinversión, no deberá considerarse

dentro del costo para fines tributarios de los derechos sociales. Por lo mismo,

tampoco cabe considerar dentro de dicho costo, como aporte de capital, las

utilidades tributables retenidas en el FUT, puesto que las mismas también se

encuentran pendientes de tributación, vale decir, no han pagado totalmente los

impuestos de la LIR, así como tampoco la capitalización de utilidades financieras

efectuada por la sociedad. (c)Disminuciones de capital. De los

valores de adquisición o aporte antes indicados, deberán rebajarse las

posteriores disminuciones de capital. En este caso, la ley se ha referido

únicamente a la rebaja de las disminuciones formales de capital y no de los

retiros de utilidades, ya que al no considerar dentro del

costo para fines tributarios, como aporte o aumento de capital, a las

utilidades tributables retenidas, no es necesario rebajar los retiros de las

mismas. (d) Reajuste de los valores

de adquisición, aportes, aumentos y disminuciones de capital. Según dispone el inciso 4°, del artículo 41,

de la LIR, los valores de adquisición, aportes, aumentos y disminuciones de

capital antes indicados, deberán reajustarse de acuerdo con el porcentaje de

variación del IPC entre el mes anterior a la adquisición, aporte, aumento o

disminución de capital, y el mes anterior a la enajenación. (e) Otras

precisiones. (i) Incidencia

de las utilidades retenidas en la Sociedad y posibilidad de reinvertir el mayor

valor obtenido en la enajenación de derechos sociales, de conformidad con el

artículo 14, letra A, N° 1, letra c), de la LIR. Las utilidades tributables retenidas en la

sociedad cuyos derechos se enajenan, no se incluyen, en este caso, en el costo

tributario de los derechos sociales, a diferencia de lo que ocurre en el caso

del inciso 3°, del artículo 41, de la LIR. Como contrapartida, la letra c), del N°1, de la letra A), del

artículo 14, de la LIR, establece que los contribuyentes que se encuentren en

esta situación, podrán optar por postergar el pago de los impuestos Global

Complementario o Adicional, según corresponda, a través de la reinversión del

mayor valor obtenido en la enajenación de los derechos sociales, efectuada de acuerdo a las normas del artículo

41, inciso penúltimo (inciso 4°), de la LIR, en la parte equivalente a

las utilidades tributables retenidas o registradas en el FUT de la sociedad, en

la proporción que corresponda al enajenante. Las enajenaciones de derechos sociales en

sociedades de personas, cuyo mayor valor se puede acoger a reinversión en los

términos antes explicados, son aquellas efectuadas por los socios de sociedades

de personas o accionistas de sociedades anónimas cerradas, o accionistas de

sociedades anónimas abiertas dueńos del 10% o más de las acciones, a la empresa

o sociedad de la cual sean socios o accionistas o en las que tengan intereses. En virtud de dicha reinversión, se postergará

la tributación con los impuestos Global Complementario o Adicional, según

proceda, respecto de aquella parte del mayor valor equivalente a las utilidades

tributables retenidas y registradas en el FUT, en la proporción que

correspondan al enajenante. Respecto de la parte restante del mayor valor, el

contribuyente enajenante deberá dar cumplimiento, cuando corresponda, a los

referidos impuestos finales, sin perjuicio de pagar el Impuesto de Primera

Categoría sobre el total del mayor valor determinado, sea que la renta se

encuentre percibida o devengada. La renta susceptible de ser reinvertida, es el

mayor valor neto, descontado el Impuesto de Primera Categoría que lo afecta,

hasta por un monto equivalente a las utilidades tributables que se encuentren

retenidas en la sociedad de personas cuyos derechos se enajenan que provengan

del ejercicio anterior, todo, en la proporción que corresponda al socio

enajenante. El mayor valor así reinvertido, se gravará con los impuestos Global

Complementario o Adicional, según corresponda, cuando el mismo sea retirado o

distribuido por las empresas receptoras de la reinversión a los contribuyentes

gravados con alguno de dichos tributos, cualquiera sea el socio o accionista

beneficiario, con derecho al crédito por el Impuesto de Primera Categoría que

hubiere afectado el mayor valor reinvertido. (ii) Situación

del inciso final, del artículo 41, de la LIR. El inciso final, del artículo 41 de la LIR,

establece que para los efectos del inciso 4°, cuando el enajenante de los

derechos sociales no esté obligado a

declarar su renta efectiva según contabilidad completa y haya renunciado

expresamente a la reinversión del mayor valor obtenido en la enajenación, la

utilidad en la sociedad que corresponda al mayor valor de los derechos sociales

enajenados, se considerará un ingreso no constitutivo de renta. El Impuesto de

Primera Categoría que se hubiera pagado por esas utilidades constituirá un pago

provisional de la sociedad en el mes en que se efectúe el retiro o

distribución. Esta situación, que se refiere a aquellos

enajenantes que si bien no están obligados a determinar su renta efectiva según

contabilidad completa, se encuentran relacionados con el adquirente o tienen

intereses en él, se explica más adelante, a propósito del tratamiento

tributario de las utilidades tributables comprendidas en la cesión de derechos

en sociedades de personas. 2) Determinación del costo

tributario en la enajenación de derechos sociales de sociedades de personas,

efectuada por contribuyentes que se encuentran obligados a determinar su renta

efectiva mediante un balance general, según contabilidad completa. 2.a) Enajenaciones

efectuadas a partes no relacionadas o en las que no se tengan intereses (artículo

41 inciso 1° N° 9, de la LIR) [4] . En esta situación, el valor actualizado de los

derechos sociales deberá calcularse en conformidad con el N° 9, del inciso 1°,

del artículo 41, de la LIR, considerando el valor de los aportes efectuados a

la sociedad respectiva o el valor de adquisición de los derechos sociales, más

los reajustes correspondientes. La aplicación de esta norma, implica dos

ajustes al valor de los derechos según se indica: (a) Reajuste del valor de aporte o adquisición de los derechos sociales. De acuerdo a la primera parte, del inciso 1°,

del N°9, del inciso 1° del artículo 41, de la LIR, el valor de los aportes

efectuados a sociedades de personas o el valor de adquisición de los derechos

sociales, según sea el caso, se reajustará de acuerdo con el porcentaje de

variación experimentado por el IPC en el período comprendido entre el último

día del segundo mes anterior al de iniciación del ejercicio y el último día del

mes anterior al del balance respectivo, cuando tales valores provengan del

ejercicio anterior. Cuando los aportes, o la adquisición de los

derechos se efectúen durante el ejercicio respectivo, estas cantidades se

reajustarán de acuerdo con el porcentaje de variación experimentado por el IPC,

en el período comprendido entre el último día del mes anterior al de aporte o

adquisición y el último día del mes anterior al balance. Cabe expresar que en este caso, se debe incluir

dentro del costo de los derechos sociales que se enajenan, aquellos aportes o

aumentos de capital social efectuados por el socio enajenante que hubieren sido

financiados con utilidades que no han pagado total o parcialmente los impuestos

de la LIR, vale decir, que se encuentran pendientes de tributación, así como

también deben excluirse del mismo las devoluciones de capital que disminuyan

los valores aportados a la sociedad. De lo anterior se desprende que el mencionado

reajuste se aplica sólo a la fecha de determinación del balance, por lo que en

el ejercicio en que se efectúe la enajenación de los citados derechos, no

corresponderá efectuar ajuste alguno por este motivo, debiendo deducirse el

valor ajustado, correspondiente al balance inmediatamente anterior, más los

aportes o derechos adquiridos durante el período, menos las devoluciones de

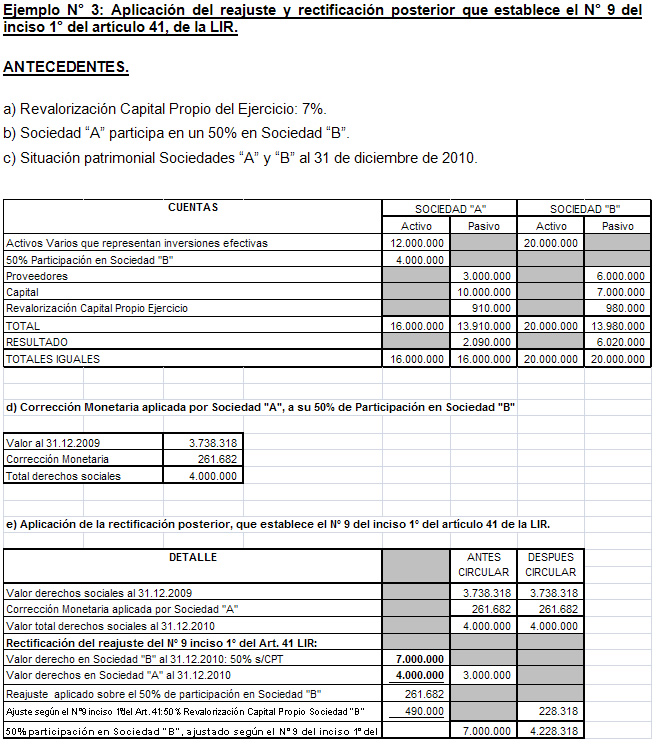

capital, ambos sin reajuste alguno. (b) Rectificación posterior del reajuste, de acuerdo al que haya

correspondido en la respectiva sociedad de personas. (Cambio de criterio) Sobre esta materia, cabe hacer presente que

este Servicio, en dictámenes anteriores, y basándose en el ejemplo contenido en

la Circular N°100, de 1975, ha sostenido que el valor corregido de los derechos

sociales, debe ser ajustado el 1 de enero del ejercicio siguiente, al verdadero

valor que tenga ese activo en la sociedad receptora de los aportes según los

resultados positivos o negativos obtenidos por esta última sociedad. Sin embargo, se ha decidido cambiar dicho

criterio, puesto que el ejemplo en cuestión no refleja fielmente las

instrucciones impartidas por la propia Circular citada, dado que se aparta del

tenor literal de la norma, la cual indica que la aplicación del N° 9, del

inciso 1°, del artículo 41, de la LIR,

dice relación únicamente con la actualización o corrección monetaria del valor

de los derechos sociales en sociedades de personas y que el segundo ajuste o

rectificación posterior que establece, consiste simplemente en ajustar el valor

del primer reajuste aplicado a la inversión, de acuerdo al reajuste que haya

experimentado el capital propio tributario de la sociedad en la que se tiene la

inversión, durante el mismo período, y en la proporción que corresponda al

inversionista. En este sentido, esta rectificación “posterior”

debe efectuarse considerando el valor del reajuste seńalado en la letra (a) precedente, el cual deberá

compararse con el valor del reajuste que haya experimentado el capital propio

tributario de la sociedad fuente de los derechos en la proporción que

corresponda al inversionista. Las diferencias positivas o negativas que se

produzcan como resultado de esta comparación y rectificación, deberán

contabilizarse, con cargo o abono, según corresponda, a la cuenta

“revalorización del capital propio”, y disminuyendo o aumentando, según el

caso, el valor del activo correspondiente. Tal rectificación no afectará los

resultados del ejercicio, pero si el valor para efectos tributarios de la

inversión, a contar del 1 de enero del ejercicio siguiente en que deba

aplicarse el primero de los reajustes. El ajuste a que se refiere este párrafo

tiene sentido sólo para los efectos de la LIR. 2.b) Enajenaciones efectuadas

a partes relacionadas o en las que se tengan intereses, en los términos del

artículo 41, inciso 4°, en concordancia con el artículo 41 inciso 1° N° 9, de la LIR [5] [6] . (a) Determinación del costo de enajenación. De acuerdo con la parte final, del inciso 4°,

del artículo 41, de la LIR, lo dispuesto en dicho inciso también se aplicará si

el contribuyente que enajena los derechos sociales estuviere obligado a

determinar su renta efectiva mediante un balance general según contabilidad

completa, calculándose el valor actualizado de los derechos en conformidad con

el N° 9, del inciso 1°, del mismo artículo para los efectos de practicar los

ajustes por corrección monetaria del valor de los derechos sociales, que dicha

disposición contempla. Como consecuencia de ello, el costo de los

derechos sociales se determinará en la misma forma indicada en el punto 2.a)

anterior, pero deberán excluirse del costo para fines tributarios de los

derechos sociales que se enajenan, los aportes, valores de adquisición y

aumentos de capital financiados con rentas que no hayan pagado total o

parcialmente los impuestos de la LIR, como por ejemplo, con utilidades que sean

objeto de reinversión, o que corresponden a utilidades tributables retenidas. El valor actualizado de los derechos deberá

calcularse de conformidad con el N° 9, del inciso 1° del artículo 41, de la

LIR. Esta remisión al citado N°9, debe entenderse hecha para los efectos de

rectificar el ajuste que se haya practicado originalmente, de acuerdo con lo

dispuesto en dicho numeral, según se ha explicado en el número 2.a), letra (b),

de esta Circular. (b) Incidencia

de las utilidades retenidas en la sociedad. En esta situación, las utilidades tributables

retenidas en la sociedad cuyos derechos se enajenan, deben excluirse del costo

para fines tributarios en la enajenación de los derechos sociales. El contribuyente deberá declarar y pagar el

Impuesto de Primera Categoría que corresponda por el mayor valor que haya

obtenido en la enajenación e incorporar dicho mayor valor, a través de la renta

líquida imponible, en su registro FUT, para que tribute con los impuestos Global

Complementario o Adicional, según corresponda, una vez que se retiren o

distribuyan tales utilidades, con derecho al crédito por el Impuesto de Primera

Categoría pagado. 3) Situación del enajenante

de derechos sociales que se encuentra autorizado a llevar su contabilidad en

moneda extranjera [7] . Estos contribuyentes no aplicarán lo dispuesto

en el artículo 41, de la LIR, en la forma comentada precedentemente, sino que

deberán considerar los valores que correspondan en la moneda extranjera en que

se encuentren contabilizados. Por ejemplo, si la enajenación se efectúa

entre partes relacionadas, el costo para fines tributarios de los derechos deberá

determinarse en conformidad con el inciso 4°, parte final, del artículo 41, de

la LIR, esto es, deberá considerarse el valor de aporte o adquisición y los

incrementos y disminuciones que correspondan, en la moneda extranjera

respectiva, sin aplicar lo dispuesto en el N° 9 del inciso 1° del citado

artículo 41, y rebajando del valor de costo aquellos aportes o incrementos de

capital que hayan sido financiados con utilidades que no hayan pagado total o

parcialmente los impuestos de la LIR. 4) Situación del enajenante

inversionista no residente ni domiciliado en el país, acogido a las normas del

Decreto Ley N°600, de 1974 [8] El artículo 6°, del Decreto Ley N° 600, de

1974, dispone que los recursos netos

obtenidos por las enajenaciones o liquidaciones de derechos sociales

representativos de la inversión extranjera, estarán exentos de toda

contribución, impuesto o gravamen, hasta por el monto de la inversión

materializada. Todo excedente sobre dicho monto estará sujeto a las reglas

generales de la legislación tributaria. Por “monto de la inversión materializada”, se

entiende la cantidad de moneda extranjera efectivamente internada al país por

el inversionista, convertida a moneda nacional al tipo de cambio de la moneda

extranjera de que se trate, vigente a la fecha de enajenación de los derechos

sociales representativos de la inversión extranjera. Para estos

efectos, debe utilizarse el tipo de cambio informado por el Banco Central de

Chile para los efectos del N°6, del Capítulo I, del Compendio de Normas de

Cambios Internacionales. Cuando se trate de la enajenación o

liquidación total o parcial de la inversión de un inversionista extranjero

acogido a las normas del Decreto Ley N°600, de 1974, para los efectos de

determinar el mayor valor tributable, resulta aplicable lo dispuesto en el

artículo 6° del citado texto legal, pudiéndose considerar para la aplicación de

dicha norma, el costo para fines tributarios de los derechos sociales

determinado de acuerdo a los incisos 3° ó 4°, del artículo 41, de la LIR, según

corresponda, o bien, el monto de la inversión efectivamente internada al país

convertida a moneda nacional, en los términos indicados precedentemente. En consecuencia, en la medida que el valor

obtenido de la enajenación de los derechos sociales no exceda del límite más

alto de los seńalados anteriormente, no existirá un mayor valor tributable por

el cual el inversionista extranjero deba soportar algún impuesto de la LIR. En caso contrario, el excedente o mayor valor

que se obtenga por sobre el límite más alto de los mencionados, estará afecto a

los impuestos de Primera Categoría y Adicional, tributos que deberán declararse

conforme a las normas de los artículos 65 y 69 de la LIR, sin perjuicio de las

retenciones que proceda practicar en virtud del N° 4, del artículo 74 del mismo

texto legal, esto último conforme a las instrucciones impartidas por este

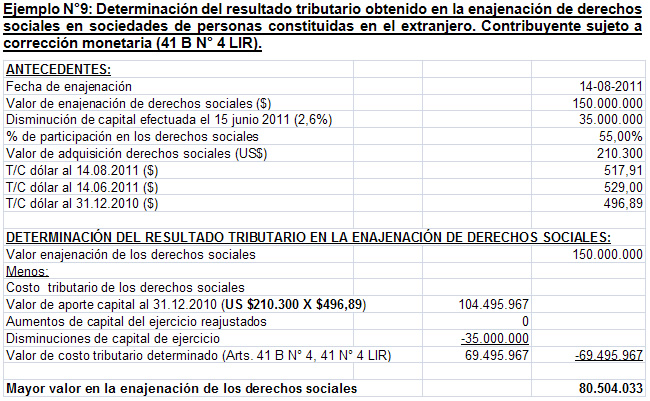

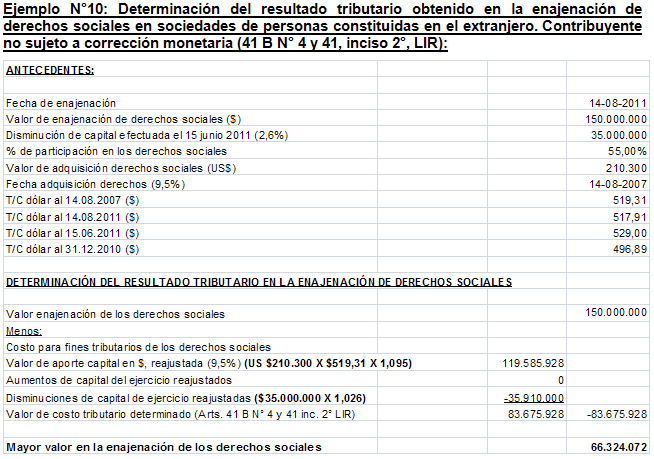

Servicio en la Circular N° 53, de 1990. 5)

Situación de la enajenación de derechos sociales en

sociedades de personas constituidas en el extranjero (artículo 41B, N°4, de la

LIR) [9] . Para

determinar el resultado tributario obtenido en la enajenación de las

inversiones realizadas en el exterior en forma de derechos sociales, el N°4,

del artículo, 41 B, de la LIR, distingue si el contribuyente titular de la

inversión se encuentra o no sujeto al régimen de corrección monetaria de

activos y pasivos. Tratándose

de contribuyentes sujetos al régimen de corrección monetaria de activos y

pasivos contenido en el artículo 41, de la LIR, para determinar el mayor valor

proveniente de la enajenación de sus inversiones en el exterior por concepto de

derechos sociales, deberán deducir de su valor o precio de enajenación, el valor

o costo al que se encuentren registradas las inversiones al comienzo del

ejercicio, sin actualizarlo a la fecha de la enajenación, incrementando o

disminuyendo previamente dicho valor con las nuevas inversiones o retiros de

capital efectuados durante el ejercicio. Respecto de

los contribuyentes

que no estén sujetos al

régimen de corrección monetaria de activos y pasivos, para calcular el mayor valor

obtenido en la enajenación de los bienes que correspondan a dichas inversiones,

se deberá aplicar lo dispuesto en el inciso 2°, del artículo 41, de la LIR, disposición

legal que establece la forma de determinar la renta obtenida en el caso de la

enajenación ocasional de bienes por parte de contribuyentes que no estén

obligados a determinar su renta efectiva sobre la base de un balance general

según contabilidad completa. Las instrucciones sobre la aplicación de estas

normas legales fueron impartidas por este Servicio a través de la Circular

N°25, de 2008. B) TRATAMIENTO TRIBUTARIO

DE LAS UTILIDADES TRIBUTABLES COMPRENDIDAS EN LA CESIÓN DE DERECHOS SOCIALES EN

SOCIEDADES DE PERSONAS. (a) Regla

general. Es posible que la sociedad cuyos derechos se

enajenan tenga en ese momento utilidades tributables retenidas, vale decir, utilidades

pendientes de tributación con los impuestos finales Global Complementario o

Adicional, según corresponda. De conformidad con el inciso final, del

artículo 21, de la LIR, “en el caso de

cesión o venta de derechos o cuotas que se tengan en sociedades de personas,

sociedades de hecho o comunidades, las utilidades comprendidas en dicha cesión

o venta se gravarán cuando sean retiradas sin perjuicio de lo dispuesto en el

artículo 41, inciso final.” De

acuerdo con ello, las utilidades tributables, en la parte que correspondan a la

participación del socio que enajenó sus derechos en la sociedad, mantendrán en

ésta su calidad de tales, por lo que se afectarán con los impuestos Global

Complementario o Adicional, según el caso, cuando sean retiradas, ya sea por el

respectivo socio cesionario o por cualquiera de los demás socios, con derecho

al crédito por el Impuesto de Primera Categoría que las hubiere afectado. De este modo,

cualquiera sea la forma de determinar el costo de los derechos sociales, las

utilidades tributables retenidas en la sociedad permanecerán como tales

registradas en su FUT, tributando con los impuestos finales de acuerdo con las

reglas generales de la LIR, excepto en el caso especial que contempla el inciso

final, del artículo 41, de dicho texto legal, que se analiza a continuación. (b) Regla especial contenida en

el inciso final, del artículo 41, de la LIR. El inciso final,

del artículo 41, de la LIR, se aplica en el caso de enajenaciones de derechos

sociales efectuadas a partes relacionadas o en las que se tengan intereses, por

contribuyentes que no se encuentran obligados a determinar su renta efectiva según

contabilidad completa. En tal situación, y siempre que el enajenante renuncie

expresamente a la reinversión del mayor valor, la utilidad en la sociedad que

corresponda al mayor valor de los derechos sociales enajenados se considerará

un ingreso no constitutivo de renta. En otras

palabras, para que opere la hipótesis de excepción que contempla el inciso

final, del artículo 41, de la LIR, deben concurrir los siguientes requisitos: 1.

Debe tratarse de la

enajenación de derechos sociales en sociedades de personas que hagan los socios

de sociedades de personas o accionistas de sociedades anónimas cerradas, o

accionistas de sociedades anónimas abiertas dueńos del 10% o más de las

acciones, a la empresa o sociedad respectiva o en las que tengan intereses; 2.

El enajenante debe ser un contribuyente que no se encuentra obligado a

declarar su renta efectiva acreditada mediante contabilidad completa, y 3.

El enajenante debe haber renunciado expresamente a la reinversión del

mayor valor obtenido en la enajenación de los derechos sociales. De acuerdo con las instrucciones impartidas

por este Servicio a través de la Circular N°60, de 1990, la renuncia expresa a

la reinversión a que se refiere la Ley, deberá llevarse a cabo por el socio

cedente en el contrato de cesión o bien en una declaración posterior presentada

a la sociedad de la cual enajenó sus derechos, por escrito y firmada ante

Notario, antes del término del ejercicio. Cumpliéndose los

requisitos antes indicados, la utilidad en la sociedad que corresponda al mayor

valor de los derechos sociales enajenados, se considerará un ingreso no

constitutivo de renta a registrar en el

FUNT y el Impuesto de Primera Categoría que se hubiera pagado por esas

utilidades, constituirá un pago provisional de la sociedad en el mes en que se

efectúe su retiro o distribución, el que, para los efectos de su recuperación,

quedará sujeto a las normas de los artículos 93 y siguientes de la LIR. IV.- VIGENCIA DE

LAS INSTRUCCIONES. Las presentes instrucciones entrarán en

vigencia a partir de la fecha de publicación en extracto de esta Circular en el

Diario Oficial, respecto de las enajenaciones de derechos sociales que se lleven

a cabo a partir de dicha fecha, quedando en consecuencia sin efecto desde ese

momento, toda otra instrucción en contrario. Saluda a Ud., JULIO PEREIRA GANDARILLAS JARB/ACO/CCP/GFD/PCR. ANEXO: EJEMPLOS SOBRE EL TRATAMIENTO TRIBUTARIO DE LA ENAJENACIÓN DE

DERECHOS EN SOCIEDADES DE PERSONAS. NOTA: Las fechas, variaciones de IPC o tipo de cambio, considerados para

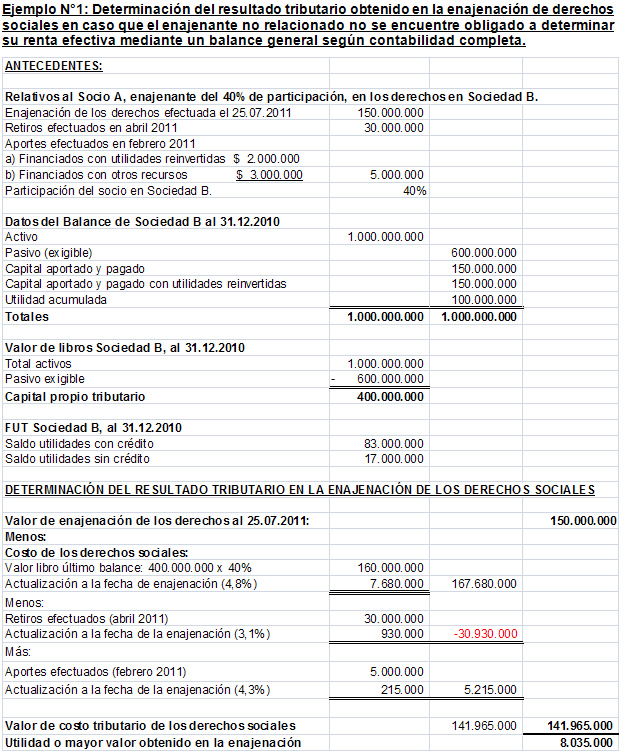

el desarrollo de estos ejemplos, son supuestos. [1] En el anexo

de la presente Circular, se incluye el Ejemplo N° 1, relativo a la determinación del resultado

tributario obtenido en la enajenación de derechos sociales cuando el enajenante

no relacionado con el adquirente no se encuentre obligado a determinar su renta

efectiva mediante balance general, según contabilidad completa. [2] En

conformidad con el inciso 4°, del artículo 41, de la LIR la enajenación a una

parte relacionada o en la que se tengan intereses opera cuando se efectúa a: -

Una

sociedad de personas de la que es socio; -

Una

sociedad anónima cerrada de la que es accionista; -

Una

sociedad anónima abierta, de la que es dueńo del 10% o más de sus acciones; o -

Una

empresa o sociedad en la que tenga intereses. Se entiende que el enajenante

tiene interés en la empresa o sociedad respectiva, cuando existe una

vinculación patrimonial o un interés económico entre el cedente y el

adquirente, ya sea en forma directa o indirecta. Cabe tener presentes aquí las

instrucciones impartidas sobre la materia mediante la Circular N°20, de 8 de

marzo de 2010, en cuanto se refiere que la persona que concurre a la formación

o constitución de una sociedad a través del respectivo aporte, debe entenderse

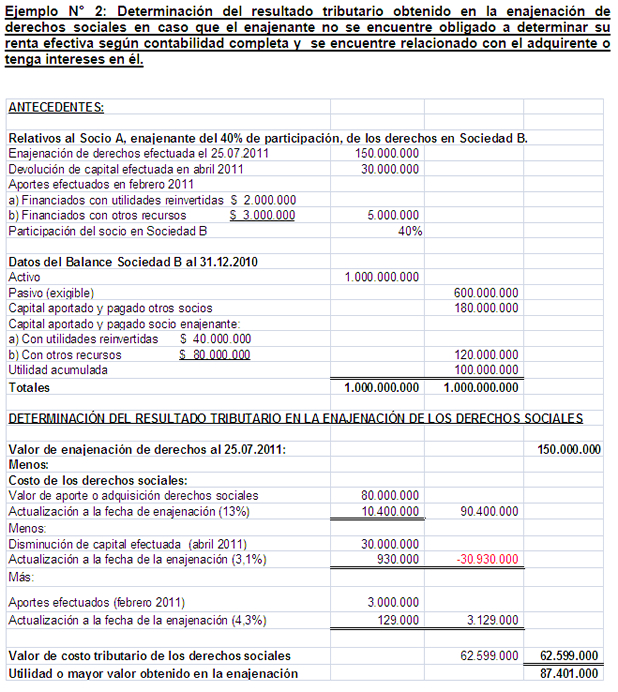

que tiene interés en la sociedad que se constituye. [3] En el anexo de la presente

Circular, se incluye el Ejemplo

N° 2, relativo a la

determinación del resultado tributario obtenido en la enajenación de derechos

sociales en caso que el enajenante se encuentre relacionado con el adquirente o

tenga intereses en éste y no esté obligado a determinar su renta efectiva,

mediante balance general según contabilidad completa. [4] En el anexo de la presente

Circular, se incluye el Ejemplo

N° 3 sobre aplicación del

reajuste y rectificación posterior, que contempla el N° 9, del inciso 1°

artículo 41, de la LIR, de acuerdo con las presentes instrucciones. [5] En conformidad con el

inciso 4°, del artículo 41, de la LIR la enajenación a una parte relacionada o

en la que se tengan intereses opera cuando se efectúa a: -

Una sociedad

de personas de la que es socio; -

Una

sociedad anónima cerrada de la que es accionista; -

Una

sociedad anónima abierta, de la que es dueńo del 10% o más de sus acciones; o -

Una

empresa o sociedad en la que tenga intereses. Se entiende que el enajenante tiene

interés en la empresa o sociedad respectiva, cuando existe una vinculación

patrimonial o un interés económico entre el cedente y el adquirente, ya sea en

forma directa o indirecta. Cabe tener presentes aquí las instrucciones

impartidas sobre la materia mediante la Circular N°20, de 8 de marzo de 2010,

en cuanto se refiere que la persona que concurre a la formación o constitución

de una sociedad a través del respectivo aporte, debe entenderse que tiene

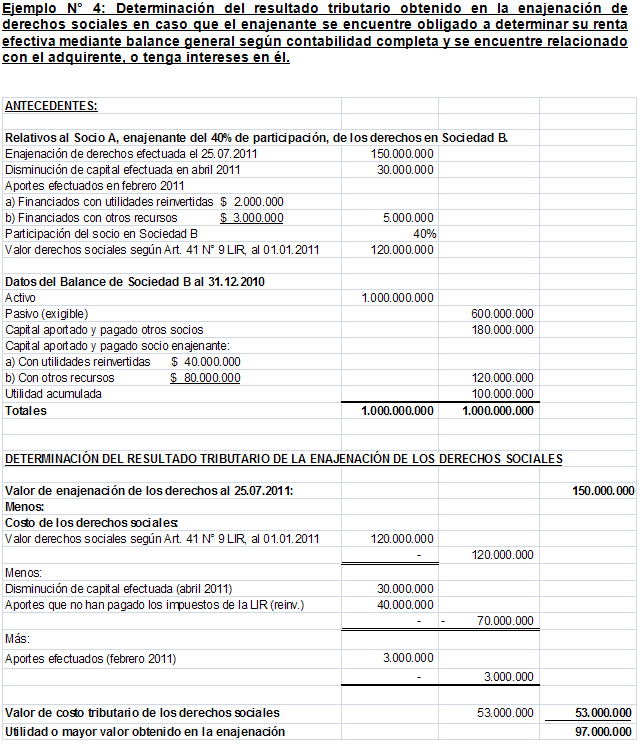

interés en la sociedad que se constituye. [6] En el anexo de la presente

Circular, se incluye el Ejemplo N° 4, relativo a la determinación del resultado tributario

obtenido en la enajenación de derechos sociales en caso que el enajenante se

encuentre relacionado con el adquirente y esté obligado a determinar su renta

efectiva mediante balance general según contabilidad completa. Además, en Ejemplo

N° 3, se instruye sobre la aplicación del reajuste y posterior

rectificación que establece el N° 9, del inciso 1° del artículo 41, de la LIR,

de acuerdo con las presentes instrucciones. [7] En el anexo de la presente

Circular, se incluye el Ejemplo

N°5, relativo a la

determinación del resultado tributario obtenido en la enajenación de derechos

sociales en caso que el enajenante esté relacionado con el adquirente y se

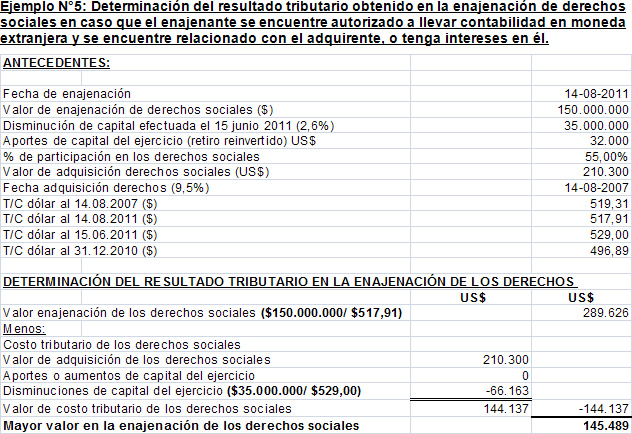

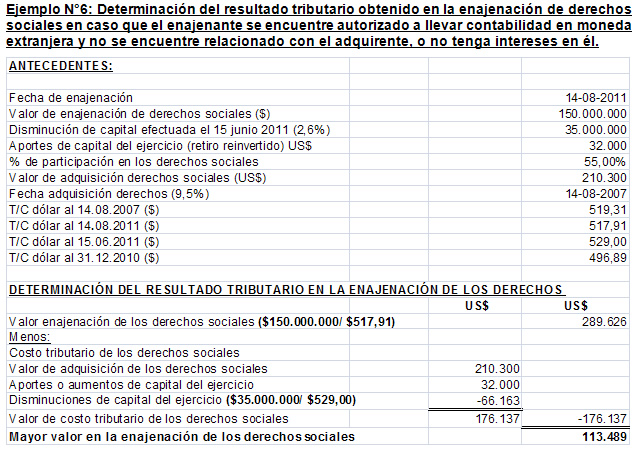

encuentre autorizado a llevar la contabilidad en moneda extranjera. Del mismo modo, se incluye el Ejemplo N°6,

relativo a la determinación del resultado tributario obtenido en la enajenación

de derechos sociales en caso que el enajenante no esté relacionado con el

adquirente y se encuentre autorizado a llevar contabilidad en moneda

extranjera. [8] En el anexo

de la presente Circular, se incluye el Ejemplo N° 7, relativo a la determinación del

resultado tributario obtenido en la enajenación de derechos sociales en caso

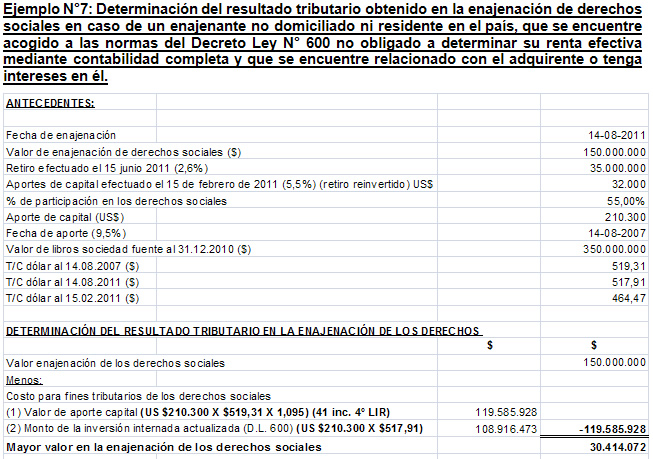

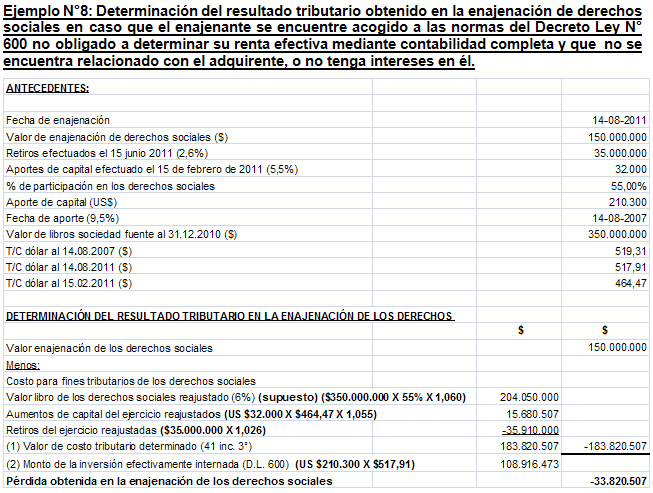

que el enajenante se encuentre acogido a las normas del Decreto Ley N°600 y

esté relacionado con el adquirente en los términos del artículo 41, inciso 4°

de la LIR. Del mismo modo, se incluye el Ejemplo N° 8, relativo

a la determinación del resultado tributario obtenido en la enajenación de

derechos sociales en caso que el enajenante se encuentre acogido a las normas

del Decreto Ley N°600 y no esté relacionado con el adquirente en los términos

del artículo 41, inciso 4° de la LIR. [9] En el anexo de la presente

Circular, se incluye el Ejemplo

N°9, relativo a la

determinación del resultado tributario obtenido en la enajenación de derechos

sociales en sociedades de personas constituidas en el extranjero, en el caso de

contribuyentes sujetos al sistema de corrección monetaria (41B, N° 4, de la

LIR). Del mismo modo, se incluye el Ejemplo

N°10, relativo a la determinación del resultado tributario obtenido en la

enajenación de derechos sociales en sociedades de personas constituidas en el

extranjero, en el caso de contribuyentes que no se encuentran sujetos al

sistema de corrección monetaria (41B, N°4, de la LIR). |