|

RESOLUCION EXENTA N°18 DEL 17 DE ABRIL DEL 2001

Hoy se ha resuelto lo que sigue: VISTOS: lo dispuesto en los artículos 6ş

letra A Nş1, 30ş y 35° del Código Tributario y 7ş de la Ley Orgánica del Servicio de

Impuestos Internos, contenida en el Artículo Primero del Decreto con Fuerza de Ley Nş7,

de 1980, del Ministerio de Hacienda, y CONSIDERANDO: 1°.- Que el inciso tercero del

artículo 30ş del Código Tributario, confiere al Director del Servicio de Impuestos

Internos la facultad de convenir con Instituciones privadas la recepción de las

declaraciones de impuestos, incluidas aquellas con pago simultáneo. 2°.- Que el inciso segundo del artículo

30ş del Código Tributario, confiere al Director del Servicio de Impuestos la facultad de

autorizar a los contribuyentes para que presenten los informes y declaraciones en medios

distintos al papel, cuya lectura pueda efectuarse mediante sistemas tecnológicos. 3°.- Que, la Resolución N° EX 785 de

fecha 29 Enero de 1999, autorizó a los contribuyentes a presentar a través de Internet,

las declaraciones de impuestos que deban efectuarse en Formulario 29. 4°.- Que, la Resolución N° EX 1.112 de

fecha 12 Febrero 1999 autorizó a los contribuyentes a presentar a través de Internet,

las declaraciones de Impuestos Anuales a la Renta que deban presentarse en el Formulario

22. 5°.- Que, la Resolución N° EX 1.228 de

fecha 19 Febrero 1999 establece el procedimiento a que deben ajustarse las instrucciones

de cargo que se indican, al presentar una declaración y pago simultáneo de impuesto vía

Internet. 6°.- Que, la Resolución N° EX 7.390 de

fecha 3 de Noviembre 1999 establece el procedimiento a que deben ajustarse las

instrucciones de cargo correspondientes a diferencias de impuestos como consecuencia de

una declaración rectificatoria efectuada a través de Internet. SE RESUELVE: PRIMERO: El Banco del Estado de Chile,

los Bancos Comerciales o de Fomento, las Sociedades Financieras y las Sociedades

constituidas por los Bancos Comerciales, cuyo objeto exclusivo sea prestar servicios a sus

asociados, en adelante "las instituciones" o "los bancos", que han

convenido con el Servicio de Impuestos Internos recibir y ejecutar las Instrucciones de

Cargo que los contribuyentes clientes comuniquen a través de Internet a dicho Servicio,

siempre que mantengan un mandato de Pago Automático de Cuentas relativo a impuestos,

vigente con la institución bancaria, se regirán por el procedimiento que mas adelante se

establece para la confección y entrega del formulario totalizador SEGUNDO: Fíjase el procedimiento, que

se describe a continuación, para la confección y entrega del formulario totalizador de

cajas diarias de recaudación correspondientes a las declaraciones tributarias con pago,

presentadas en los formularios 22 y 29, y a giros asociados a estas declaraciones, giros

21 y 25 a través de Internet. La entidad recaudadora deberá despachar al Servicio

Impuestos Internos y a la Tesorería Gral. de la República, dentro de las 72 horas

después de realizado el cargo, tantos formularios totalizadores F01 como procesos de

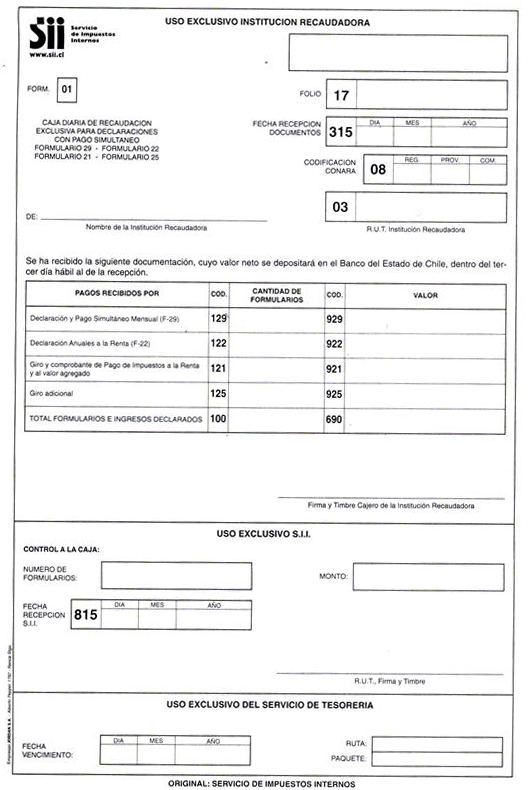

instrucciones de cargo hayan sido enviados por el Servicio de Impuestos Internos. Los formularios F01, cuya muestra se indica en anexo

adjunto, serán despachados en original y tres copias sin el acompańamiento físico de

las declaraciones de impuestos con la siguiente distribución : Original:Servicio Impuestos Internos 1ra. Copia:Archivo Entidad Recaudadora 2da. Copia:Tesorería Regional o Provincial 3ra. Copia:Rendición de Cuentas de Remesas. Confección de Formulario Totalizador Código 17 Código 315 Código 08 Código 03 Nombre de la Institución recaudadora Código 129

TERCERO: Suprímese a contar de la entrada en vigencia de la presente resolución los puntos correspondientes a " Confección de Formulario Totalizador" del Procedimiento para la Recepción y Ejecución de las Instrucciones de Cargo de las Resoluciones EX. N°s 1228 del 19 Febrero de 1999 y 7390 del 3 de Noviembre de 1999 . CUARTO: Las irregularidades en el cumplimiento del procedimiento establecido, en que incurran los Bancos e Instituciones obligadas, facultan al Servicio para suspender o poner término de inmediato al convenio y autorización que les permite la recepción de declaraciones de impuestos, con o sin pago.

ANÓTESE, COMUNÍQUESE Y PUBLÍQUESE EN EXTRACTO EN EL DIARIO OFICIAL JAVIER ETCHEBERRY CELHAY DIRECTOR Lo que transcribo a usted para su conocimiento y demás fines Anexo: Formulario Totalizador de Instrucciones de Cargo

|