|

RESOLUCION EXENTA SII N°40 DEL 15 DE JULIO DEL 2003 VISTOS:

Que, el solicitante fundamenta su petición exponiendo que este

dispositivo cumple con los requisitos exigidos en la Res. Ex. N° 24 de

fecha 18 de octubre de 2002, que aseguran el debido resguardo del interés

fiscal en Impresoras Fiscales.

Que, de la revisión practicada a la Impresora Fiscal marca

IBM, modelo 4610-TF6, puede concluirse lo siguiente: 1.

En lo referente al subsistema de control fiscal en el cual se

encuentran registradas las variables de control tributario que interesa

proteger para resguardar debidamente el interés fiscal, cabe hacer

presente que la Impresora Fiscal marca IBM, modelo 4610-TF6,

presenta total conformidad con las especificaciones de validación y

control que han sido definidas por la Subdirección de Fiscalización de

este Servicio para este tipo de dispositivos, según da cuenta el

informe de certificación N° SGD-10012, emitido por el Centro de

Estudios, Medición y Certificación de la Calidad Ltda., “Cesmec

Ltda.”, de fecha 24.06.2003. 2.

La Impresora

Fiscal marca IBM, modelo 4610-TF6, posee sólo una estación de

impresión de tipo térmica, que únicamente permite la impresión de

vales que reemplazan a las boletas.

Que, en consecuencia, del estudio de la solicitud y documentación

presentada por el solicitante, se estima que puede autorizarse la

Impresora Fiscal para ser utilizada en la emisión de vales en reemplazo

de las boletas, si se cumple cabalmente con todas las exigencias

impuestas por este Servicio en la parte resolutiva de la presente

resolución.

Que, finalmente, teniendo presente lo dispuesto en el Art. 6°,

letra A), N° 1 y Art. 92° BIS, contenido en el Art. 1° del D.L. N°

830, de 1974 sobre Código Tributario; la letra b), del Art. 7° del

D.F.L. N° 7, de 1980, del Ministerio de Hacienda, que contiene la Ley

orgánica del Servicio de Impuestos Internos; el Título IV del D.L. N°

825, de 1974, sobre Impuesto a las Ventas y Servicios; el Título XIII

del D.S. de Hacienda N° 55, de 1977, reglamentario del D.L. N° 825, de

1974; la Res. Ex. N° 24, de fecha 18.10.2002; el N° 5, letra l), de la

Res. Ex. N° 7590, de fecha 15.11.1999, del Servicio de Impuestos

Internos; y

C O N S I D E R A N D O:

1°.- Que el Art. 56° del D.L. N° 825, de 1974, sobre

Impuesto a las Ventas y Servicios, faculta al Servicio de Impuestos

Internos para autorizar el uso de boletas que no reúnen los requisitos

exigidos por el D.S. de Hacienda N° 55, de 1977, reglamentario de la

ley, siempre que a su juicio, se resguarde debidamente el interés

fiscal.

2°.- Que la Impresora Fiscal marca IBM, modelo

4610-TF6, dotada de un módulo fiscal, que almacena la información

requerida para el debido resguardo del interés fiscal; reúne los

requisitos exigidos por este Servicio y que han sido establecidos en la

Res. Ex. N° 24, de fecha 18.10.2002, para emitir vales que reemplacen a

las boletas de ventas y servicios.

3°.- Que de la facultad que le confiere a este Servicio

el inciso segundo del Art. 56° del D.L. N° 825, de 1974, se puede

concluir que el uso de la Impresora Fiscal seńalada no perjudica el

interés fiscal, siempre y cuando se cumpla en forma cabal con todas las

obligaciones que se impondrán en la parte resolutiva de esta resolución. SE

RESUELVE:

1° AUTORÍZASE el empleo de la Impresora Fiscal marca

IBM, modelo 4610-TF6, dotada de un subsistema de control fiscal,

para emitir vales que reemplacen a las boletas de ventas y servicios,

exigidas por el Art. 52° del D.L. N° 825, de 1974.

2° Esta autorización operará condicionada al cabal

cumplimiento de las siguientes obligaciones:

IBM DE CHILE S.A.C. deberá cumplir los requisitos establecidos

en la Res. Ex. N° 24, del 18 de Octubre del 2002 y los establecidos en

la presente resolución: A)

De la Impresora: 1.

El sistema de control fiscal de la Impresora Fiscal debe recibir

directamente la secuencia de comandos fiscales para su validación,

luego, es necesario que, al menos, posea comandos para los eventos que

se indican, los que deben ser validados en el orden que a continuación

se presentan: encabezado de vale boleta, ítem de venta, ítem negativo,

subtotal o total, tipo de pago, descuento o sobrecargo, fin de transacción

del vale de boleta y comentario, este último no podrá superar las 30 líneas

de extensión, y deberá iniciarse y finalizarse con las glosas:

“INICIO COMENTARIO” y “FIN DE COMENTARIO”, respectivamente. 2.

La Impresora Fiscal, sólo podrá ejecutar órdenes de impresión

que hayan sido impartidas por comandos fiscales autorizados, y que

pueden identificarse con los seńalados en el numeral 1. anterior. 3.

La memoria del sistema de control fiscal de la Impresora Fiscal

debe almacenar, al menos, los últimos 72 meses móviles de los reportes

“Z”. Estos informes deben contener el número inicial y final de las

boletas; número de “Z”; ventas del período por tipo de medio de

pago; ventas acumuladas por tipo de medio de pago; número de caja, número

de serie; fecha y hora del informe y período en el cual se extraen los

datos requeridos; 4.

Los vales emitidos por la Impresora Fiscal que el proveedor

autorice deberán cumplir los requisitos establecidos en las Res. Ex. N°

21 del 01 de junio de 2001, y consignar como mínimo, los siguientes

antecedentes: a)

Número del ROL ÚNICO TRIBUTARIO del emisor de los vales; b)

Nombre completo o razón social del contribuyente; c)

Domicilio o casa matriz del contribuyente; d)

Giro o actividad del emisor; e)

Dirección del negocio con indicación de ciudad, lugar, calle y

número donde funciona la Impresora Fiscal; f)

Número y fecha de la presente resolución. g)

Número consecutivo de las boletas y su fecha de emisión con

indicación del día, mes y ańo en números arábigos. En caso de

usarse palabras o abreviaturas de ellas para referirse al mes de emisión,

estas deberán consignarse en castellano; h)

Las siguientes leyendas: "BOLETA DE VENTA AUTORIZADA POR EL

SII" o sus abreviaturas: "BOLETA AUTORIZADA POR SII",

"BOLETA AUT. SII", podrán imprimirse al momento de la emisión

de las respectivas boletas o podrán estar pre-impresas en las mismas.

En caso de estar pre-impresa, la leyenda puede constar en el anverso o

en reverso del documento, en forma repetitiva; i)

Los

establecimientos que tengan en uso dos o más Terminales de Punto de

Venta autorizados, Cajas Registradoras y/o Impresoras Fiscales, deberán

emitir las boletas indicando la frase "Caja 1, 2, 3", etc.,

según corresponda. j)

Número

fiscal asignado a la impresora. Cuando los antecedentes seńalados en

los puntos b, c y d anteriores, no puedan ser consignados en forma

completa o con sus abreviaturas razonables e inteligibles en la faz

principal de los vales, se podrán indicar impresos al reverso de ellos,

en forma repetitiva y horizontal, de tal manera que al reverso de cada

vale figure, a lo menos, un conjunto completo de los antecedentes

tributarios del emisor. 5.

Las transacciones administrativas que registre la Impresora

Fiscal marca IBM, modelo 4610-TF6,

podrán efectuarse siempre que se cumpla en forma cabal con los

siguientes requisitos: a)

Funcionalidad de venta con cambio de mercadería que registra sólo

un vale-boleta por la diferencia de valor: Se aceptará sin la emisión

de una Nota de Crédito, únicamente si se efectúa un cambio de

mercadería por otro artículo de mayor valor y se registra el valor

positivo que se produce por diferencia de precio, todo esto considerando

que el sistema Fiscal no reconoce totales negativos. b)

Funcionalidad de devolución de mercaderías en transacciones ya

totalizadas: Esta sólo podrá efectuarse sin emitir vale por esta

operación y cumpliendo con la obligación de emitir una Nota de Crédito

en formulario timbrado por el Servicio de Impuestos Internos,

registrando estos antecedentes en el listado computacional o Informe de

Transacciones y en el Informe "Z", de acuerdo a las

instrucciones del Servicio. c)

Funcionalidad de pago de cuota o cuenta: Este pago podrá

autorizarse, registrando esta operación sólo en el informe de

transacciones y en el Informe "Z", sin emitir vale por este

concepto. d)

Funcionalidad de pago por medio de tarjeta de crédito: Este pago

podrá autorizarse registrando esta operación en el listado

computacional, en el Informe "Z" y si es el caso, imprimiendo

un voucher a continuación de la boleta, tal como se muestra a

continuación cuando se autoriza la funcionalidad Transbank y Crédito/Convenio

Propio, cuyo formato para impresor de vale para público, debe ser el

siguiente: Después de una línea final registra

las siguientes leyendas:

EL USUARIO ACEPTA ESTE CARGO EN SU TARJETA DE CREDITO. Además, deben consignarse los

siguientes datos: N° Tarjeta de Crédito; código de

autorización TBK; Número de Transacción; N° Terminal y

de operador. Fecha: Hora: Monto de la operación y una leyenda: GUARDE ESTE COMPROBANTE DE VENTA PARA REVISAR SU ESTADO DE CUENTA. A

continuación una línea punteada ..................................................................................... Título: COMPROBANTE DE VENTA Nombre empresa y repite los siguientes

datos: N° Tarjeta de Crédito; código

autorización TBK; Número de transacción; N° de

operador y Terminal. Fecha: Hora: Monto de la operación. FIRMA....................................................................... RUT

....................................................................... La

siguiente frase final:

ACEPTO PAGAR SEGÚN CONTRATO CON EMISOR. e)

Funcionalidad

de descuento: Registra dos tipos de descuento a saber: a) Descuento en

dinero y b) Descuento porcentual. En ambos casos permitirá registrar un

descuento porcentual de hasta un 50% antes de totalizar la venta, el que

siempre debe estar ligado a los productos y/o servicios vendidos. En

ningún caso la Impresora Fiscal permitirá registrar un total nulo o

negativo. Se incluye en este tipo de funcionalidad, el descuento

otorgado por pago parcial en cupones, tarjetas de afinidad y promociones

especiales. f)

Funcionalidad

de recepción de dinero que no es venta: Sólo puede aceptarse tal función

si se registra esta operación en el informe de transacciones y en el

Informe "Z", sin emitir vale por este concepto. g)

Funcionalidad

anulación de venta antes de totalizar: Se permitirá la anulación

parcial de ítemes dentro del vale, siempre que el valor total del mismo

no sea igual o menor a cero. B)

De IBM DE CHILE S.A.C. y la autorización de Impresoras Fiscales

en instalaciones de contribuyentes usuarios: 1.

IBM DE CHILE S.A.C. sólo podrá autorizar Impresoras Fiscales

que cumplan con los requisitos impuestos en la Res. Ex. N° 24 de fecha

18.10.2002 y la sección A) de la Impresora. 2.

Antes que el proveedor proceda a solicitar la autorización para

un contribuyente usuario, la Impresora deberá ser chequeada en el

correcto funcionamiento en la emisión de vales en reemplazo de boletas

y en la emisión de los reportes fiscales respectivos seńalados en la

sección de la Impresora. 3.

Las

Impresoras Fiscales que sean entregadas a

los usuarios finales para ser utilizadas en los locales de ventas, deberán

estar totalmente operativas, habiéndose efectuado la iniciación del

“Modo Fiscal” que inhabilita la ejecución de funcionalidades de

entrenamiento o “training”, lo cual permite sólo la realización de

transacciones válidas. 4.

Una vez que el proveedor certifique que la Impresora cumple con

los requisitos establecidos en los puntos 1., 2. y 3. anteriores, deberá

emitirle al contribuyente un certificado técnico firmado por un

funcionario competente de la firma, en el cual indique haberse realizado

las revisiones antes seńaladas y constate que la Impresora cumple con

las exigencias impuestas. Adicionalmente deberá entregarle copia de la

presente resolución, la cual también puede ser obtenida en la página Web de este Servicio

www.sii.cl. 5.

Una vez que se haya

dado cumplimiento a los requisitos establecidos en los puntos 1. al 4.

mencionados anteriormente, el proveedor deberá obtener un número

fiscal por cada Impresora Fiscal que comercialice, el cual será proveído

por la aplicación que se encuentra implementada en la página Web de

este Servicio, en la siguiente dirección: https://zeus.sii.cl/IVA2000/IMPFIS/ImfMenuImpresoraFiscal.html La

dirección antes seńalada debe

ser ingresada en la barra de direcciones del browser o navegador, para

proceder posteriormente a la autentificación del contribuyente, que

permite la autorización segura de uso de Impresoras Fiscales. Una vez

que se ha ingresado al formulario electrónico respectivo de autorización,

se debe indicar la siguiente información respecto del contribuyente

usuario, para poder obtener el número fiscal:

a)

Número de RUT del contribuyente usuario; b)

Dirección en que se encontrará ubicada la Impresora Fiscal; c)

Marca de la Impresora Fiscal; d)

Modelo de la Impresora Fiscal; e)

Número de serie de la Impresora Fiscal; f)

Número y fecha de la presente resolución de autorización; g)

Fecha en la cual se

autoriza el uso de la Impresora Fiscal para el contribuyente usuario. 6.

Cada Impresora Fiscal entregada a usuarios finales, deberá ser

inicializada con los datos del contribuyente usuario y, además, deberá

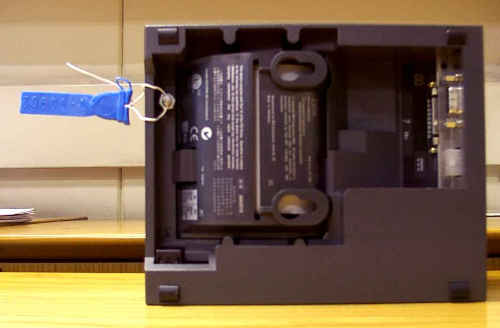

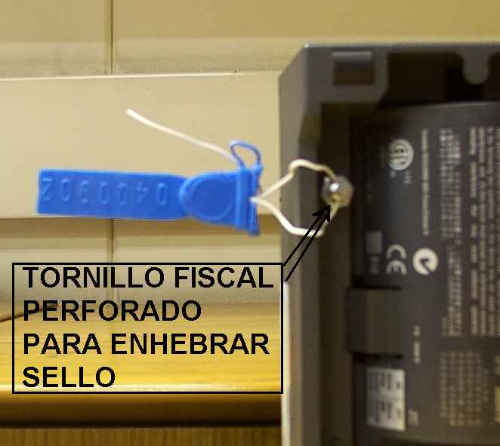

efectuarse el sellado correspondiente que imposibilite la vulneración física

del dispositivo; dicho sello se instalará solamente en la Impresora

Fiscal, no realizándose fijación alguna al mesón. Dicho sellado debe

efectuarse según se muestra en diagrama adjunto a la presente resolución. 7.

Deberá proveerse e instalarse en cada una de las impresoras

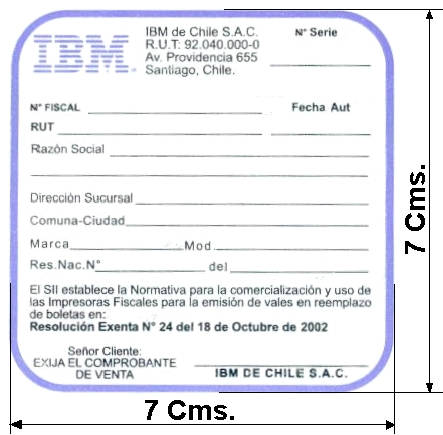

Fiscales, una etiqueta auto-adhesiva que seńale la siguiente información: a)

Logo representativo de IBM DE CHILE S.A.C.; b)

Número de RUT de IBM DE CHILE S.A.C., razón social y dirección

de la casa matriz; c)

Número de RUT del contribuyente usuario; d)

Dirección en que se encuentra ubicado el local en que se

instalará la Impresora Fiscal; e)

Indicar que la Impresora Fiscal se autoriza bajo la normativa seńalada

por la Res. Ex. N° 24, de fecha 18.10.2002; f)

Número y fecha de la presente resolución que autoriza la marca

y modelo de Impresora Fiscal; g)

Número fiscal asignado que autoriza el uso de la Impresora

Fiscal particular; h)

Fecha en la cual se autoriza el uso para el contribuyente

usuario; i)

Marca de la Impresora Fiscal; j)

Modelo de la Impresora Fiscal; k)

Número de serie de la Impresora Fiscal; 8.

En caso de realizarse

mantenciones a Impresoras Fiscales, estas deberán ser informadas vía

Web, bajo el procedimiento seńalado en el número 5. anterior,

registrando: a)

Número fiscal asignado en la autorización, y b)

Descripción de las

mantenciones efectuadas a la Impresora Fiscal correspondiente. 9.

En caso de efectuar

derogaciones de autorización de uso de Impresoras Fiscales, deberá

retirar previamente las etiquetas auto-adhesivas, o sus pedazos, de las

Impresoras autorizadas y luego, vía Web, registrar el número fiscal

asignado en la autorización. Esto

deberá ser efectuado cuando el contribuyente usuario de las Impresoras

Fiscales lo solicite, o cuando la firma IBM DE CHILE S.A.C. detecte un

mal uso o roturas de sellos no autorizadas. 10.

IBM DE CHILE S.A.C., deberá suministrar al usuario final, el

software necesario para realizar las acciones de: inicio de Jornada

fiscal de la Impresora, emisión de informes de totalización a cero

“Z” históricos, emisión de informes de transacciones históricos y

del informe de cierre diario de “Z”. 11.

IBM DE CHILE S.A.C., deberá entregar al Servicio, un software

que permita validar los archivos que genere la impresora. C)

Los contribuyentes usuarios de Impresoras Fiscales, deberán

cumplir con los siguientes requisitos: 1.

Cumplir con las exigencias vigentes y las que el Servicio de

Impuestos Internos determina en esta resolución, o establezca en el

futuro. 2.

Deberán mantener disponibles en sus locales de venta, una

cantidad apropiada de boletas de compraventa convencionales timbradas

por este Servicio, para operar en caso de fallas, cortes de suministro

eléctrico, o cualquier otra situación anómala en la cual no se pueda

operar normalmente con las Impresoras Fiscales. 3.

Estarán obligados a emitir vales, por toda transacción de venta

realizada, independiente del monto involucrado, sin existir un monto mínimo

en dinero exigible para la emisión de los comprobantes. 4.

Al término de la jornada de ventas, deberán realizar un cierre

del periodo referido, siendo optativa la impresión y emisión en forma

física del informe de transacciones e informe de reposición a cero,

comúnmente denominado “Z”. 5.

Deberán informar oportunamente a IBM DE CHILE S.A.C., en caso de

que la Impresora registre fallas de funcionamiento, o cuando la

Impresora no vaya a ser utilizada por un lapso de tiempo prolongado,

estimándose éste último de acuerdo al movimiento normal del

contribuyente. 6.

Mantener la Impresora, etiqueta y sellos de IBM DE CHILE S.A.C.

en buenas condiciones. En caso de requerir mantención, deberán

utilizar únicamente los servicios de IBM DE CHILE S.A.C., para que

rompa los sellos correspondientes y vuelva a sellar la Impresora Fiscal

una vez finalizada la intervención. 7.

En caso que el contribuyente opere con Impresoras Fiscales, no

podrá operar con ningún otro equipo que no se encuentre debidamente

autorizado para emitir vales en reemplazo de boletas. 8.

En caso que el contribuyente decida sustituir la Impresora Fiscal

o deje de utilizarla, debe avisar oportunamente a IBM DE CHILE S.A.C.,

para que retire los sellos y el auto-adhesivo que autorizan la máquina,

para proceder, vía Web, a derogar la autorización del equipo

correspondiente. 9.

Finalmente, en el Libro Auxiliar de Ventas se debe registrar en

forma diaria por cada Impresora Fiscal la siguiente información: a)

Fecha; b)

Número Fiscal de la Impresora; c)

Número de Informe “Z”; d)

Número correlativo de vale-boleta inicial, según informe

“Z”; e)

Número correlativo de vale-boleta final, según informe “Z”; f)

Cantidad de Boletas emitidas, obtenida de la diferencia entre N°

correlativo vale-boleta final y N° correlativo vale-boleta inicial, según

informe “Z”; g)

Venta del día, según informe “Z”; h)

Ventas acumuladas, según informe “Z”. 10.

Las ventas canceladas con vales, cupones o tickets de empresas

intermediarias tales como “Sodexho Pass”, “Food Check”,

“Ticket Almuerzo” o cualquiera otra firma intermediaria, deberán

ajustarse al procedimiento establecido en la Res. Ex. N° 6582, de fecha

26.12.1997, modificada por la Res. Ex. N° 3207, de fecha 28.05.1998 y

la Circular N° 37, de fecha 06.07.1998. 11.

Las Impresoras

Fiscales referidas, deberán operar obligatoriamente en forma segregada

de acuerdo a lo establecido en la Res. Ex. N° 6761 de 1998 y su

utilización estará destinada exclusivamente a la emisión de

vale-boletas, conforme a lo seńalado en la Res. Ex. N° 24, de 2002.

12.

Deberá entregar al Servicio, cuando éste lo requiera, una copia

de reporte o archivos generados por cada Impresora Fiscal, respecto de

cada día que se solicite. Tal informe podrá ser requerido en relación

a cualquier día de los últimos 72 meses (seis ańos). 13.

Ahora

bien, considerando que no existirá el rollo de auditoría, los

contribuyentes que utilicen las Impresoras Fiscales marca IBM, modelo

4610-TF6, y empleen este sistema, estarán liberados de la obligación

de presentar el Formulario 3230, "Declaración Jurada para Timbraje

de Documentos y/o Libros".

3° Cualquier modificación tecnológica de partes o

funciones del sistema fiscal de la Impresora Fiscal, deberá ser

comunicada directamente por IBM DE CHILE S.A.C. a la Subdirección de

Fiscalización de este Servicio.

4° Para efectos de fiscalización en el establecimiento

del contribuyente, la Impresora Fiscal incluirá un sistema de emisión

de informes de auditoría “X”, el cual entregará un reporte con el

detalle del estado de los contadores hasta el momento. Dicho informe se

podrá extraer directamente desde la Impresora, a través de la pulsación

de un botón dispuesto especialmente para tal fin.

5° Cualquier

incumplimiento de las normas precitadas en las secciones pertinentes,

podrá causar de inmediato la caducidad de la autorización concedida,

tanto para el proveedor como para el contribuyente usuario.

Adicionalmente, el contribuyente usuario deberá preocuparse por el

cumplimiento de las disposiciones dispuestas en esta resolución, puesto

que cualquier incumplimiento podrá ser infraccionado según lo

dispuesto en el N° 10 del Art. 97° del Código Tributario. ANÓTESE,

NOTIFÍQUESE Y COMUNÍQUESE.

|