¿CÓMO INGRESAR INFORMACIÓN DE CIERRE DEL EJERCICIO ANTERIOR?

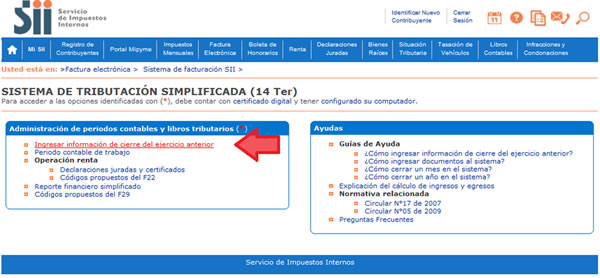

Seleccione la opción “Ingresar información de cierre del ejercicio anterior”, que se encuentra en la sección "Administración de periodos contables y libros tributarios".

PASO 2

Enseguida, se despliega la página en donde se debe ingresar los valores.

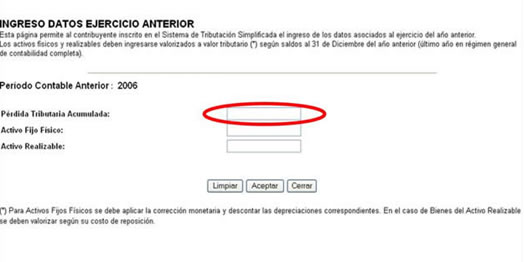

Si es primer ejercicio en el Régimen de tributación simplificada y/o en el Sistema de tributación simplificada, se debe digitar en el primer recuadro las Pérdidas Tributarias Acumuladas al 31 de diciembre del año anterior (en caso que existan). Para efectos contables y tributarios, este valor se considera como un egreso del primer día en el régimen.

PASO 3

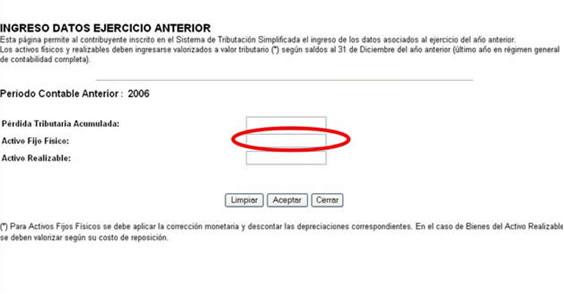

Si es primer ejercicio en el Régimen de tributación simplificada, se debe digitar en el segundo recuadro los Activos Fijos Físicos, a su valor neto tributario al 31 de Diciembre del año anterior. Para efectos contables y tributarios, este valor se considera como un egreso del primer día en el régimen.

Para valorizar los Activos Fijos Físicos se debe aplicar la corrección monetaria y descontar las depreciaciones correspondientes.

PASO 4

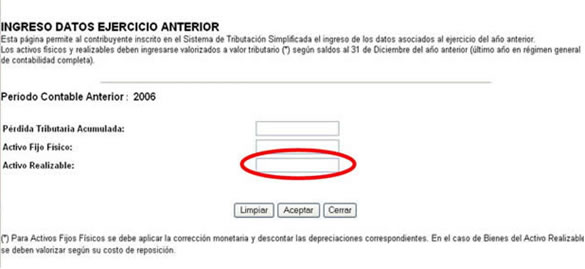

Si es primer ejercicio en el Régimen de tributación simplificada, se deben digitar en el tercer recuadro las existencias de Bienes del Activo Realizable, a su valor neto tributario al 31 de Diciembre del año anterior. Para efectos contables y tributarios, este valor se considera como un egreso del primer día en el régimen.

En el caso de Bienes del Activo Realizable se deben valorizar según su costo de reposición.