Aspectos Generales de la nueva Ley de Factura Electrónica (Ley 20.727 de 2014)

-

Generalidades

-

1. ¿Qué es una Factura Electrónica?

- La factura electrónica es un documento digital legalmente válido como medio de respaldo de las operaciones comerciales entre contribuyentes y, por lo tanto, reemplaza a las facturas tradicionales de papel, según lo establecido por la Ley 20.727.

-

2. ¿Qué implica la ley de Factura Electrónica para los contribuyentes?

- En general, hace universal y obligatoria la emisión de facturas de manera electrónica, en reemplazo de los documentos físicos o de papel, para todos los contribuyentes con actividades económicas de primera categoría, en los plazos que señala la ley.

-

3. ¿Qué documentos serán obligatorios emitir en formato electrónico?

- Lo documentos que obliga la ley, a emitir en formato electrónico, son las Facturas, Facturas de Compra, Liquidaciones Facturas, Notas de Débito y Notas de Crédito.

-

4. ¿Cuáles son los beneficios de la factura electrónica para el contribuyente?

- Ahorro de tiempo y dinero.

- Elimina el riesgo de pérdidas de documentos.

- Permite almacenar documentos tributarios electrónicos (DTE's) digitalmente.

- Permite realizar cesión de facturas en forma simple y en línea (Factoring).

- Mejora la rapidez y confiabilidad del proceso de facturación.

- Mejora la imagen de credibilidad y transparencia de su empresa.

- Permite diferir el pago del IVA por internet del día 12 al 20 de cada mes.

- Exime de la obligación de timbrar las facturas y otros documentos tributarios en las oficinas del SII.

-

1. ¿Qué es una Factura Electrónica?

-

Sobre la incorporación a factura electrónica

-

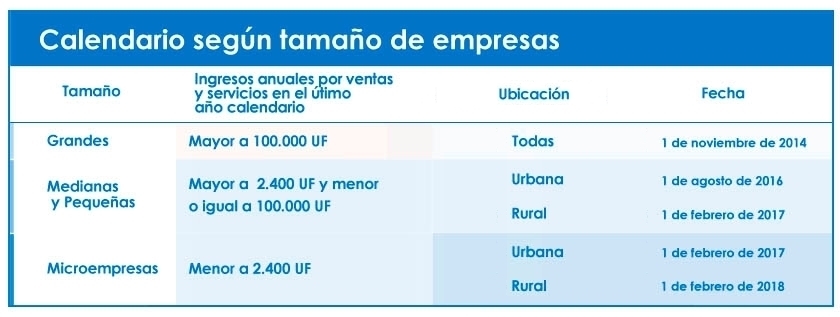

5. ¿Cuándo estoy obligado a facturar electrónicamente, según ley de Factura Electrónica?

-

Los plazos para adoptar este cambio, dependen de los ingresos anuales por ventas y servicios de cada empresa y si su ubicación corresponde a una zona urbana o rural. Las grandes empresas serán las primeras en incorporarse al sistema, y corresponden a aquellas con ingresos anuales por ventas y servicios en el último año calendario superiores a las 100.000 UF (2.340 millones de pesos aproximadamente). La siguiente tabla, muestra un resumen con las etapas de incorporación establecidas en la ley, según el tamaño de cada empresa:

-

-

6. ¿Cómo puedo saber el tamaño de mi empresa?

-

El tamaño de la empresa se debe calcular a partir de los ingresos por ventas y servicios que el contribuyente haya obtenido durante el año comercial 2013. Dicho monto, determinará la fecha a partir de la cual estará obligado a facturar electrónicamente.

-

- 7. ¿Cómo me enteraré desde cuándo mi empresa estará obligada a emitir facturas electrónicas?

-

El Servicio informará de esto oportunamente a las empresas, mediante correos electrónicos y avisos en la opción Mi SII de su sitio web, donde el contribuyente podrá consultar por el plazo de entrada, ingresando con su Rut y clave de acceso. Además, existirá información en las oficinas del SII. Sin perjuicio de esto, es deber del contribuyente conocer y verificar su plazo de ingreso. La comunicación se iniciará de acuerdo a la secuencia de entrada en vigencia, comenzando por el primer grupo, las grandes empresas, aquellas con ingresos por ventas y servicios superiores a 100.000 UF, y así sucesivamente.

-

-

8. ¿Estoy obligado a facturar electrónicamente a partir del 1° de noviembre de 2014?

-

A los contribuyentes obligados a facturar electrónicamente a partir del 1° de noviembre de 2014, se les envió un correo avisándoles de dicha obligación. Además, en cualquier momento el contribuyente, que está obligado a facturar electrónicamente a partir del 1° de noviembre de 2014, puede ingresar a la opción Mi Sii de la página web del Servicio, con su Rut y clave, donde se le desplegará el siguiente mensaje:

“Contribuyente,

De acuerdo al señalado en la Ley N° 20.727 de Factura Electrónica, publicada el 31 de enero de 2014, le informamos que a partir del 1 de noviembre de este año, usted estará obligado a emitir sólo los siguientes documentos en formato electrónico: facturas, notas de crédito, notas de débito, Factura de Compra y liquidación factura.

Esta misma información fue enviada por correo electrónico, a su casilla de correos registrada en nuestras bases de datos.

Para mayor información, consulte en www.sii.cl, menú Factura Electrónica”.

-

-

9. ¿La clasificación de las "etapas de ingreso" es fija o variable?

- Los plazos de ingreso indicados por la ley son fijos, y están determinados por los ingresos percibidos por la empresa durante el año calendario anterior y, además, si su ubicación corresponde a una zona urbana o rural. Sin embargo, dado que los ingresos anuales de una empresa son variables, la clasificación de la misma puede cambiar, modificando su etapa de ingreso, situación que será informada oportunamente.

-

10. Según la ley, ¿Por qué sistemas tecnológicos se pueden emitir las facturas electrónicas?

-

Se puede ser emisor de facturas electrónicas de dos maneras, a través del:

- Sistema de Facturación Gratuito del SII: El SII ofrece un sistema gratuito de facturación electrónica para los contribuyentes.

- Sistema de Facturación de Mercado: Los contribuyentes pueden adquirir en el mercado un software que les permita operar con factura electrónica o pueden construir un software propio.

-

11. Según la ley, ¿Dónde me inscribo para ser facturador electrónico?

- Usted puede inscribirse en el Sistema de Facturación Gratuita del SII o adquirir un software en el mercado. Más información sobre el proceso de inscripción.

-

12. Según la ley, ¿Cuáles son los requisitos de ingreso para ser emisor electrónico?

- Como la ley hace obligatorio su uso, no existirán requisitos adicionales de ingreso para emitir documentos tributarios electrónicos. Sin perjuicio de ello, siguen vigentes los requisitos generales exigidos para emitir este tipo de documentos tributarios de IVA.

-

13. ¿Quienes deseen facturar con software propio o de mercado, deberán certificar su aplicación de la misma forma en que se hacía anteriormente?

- Sí, la certificación debe seguir el mismo procedimiento actual. Sin perjuicio de ello, el Servicio está automatizando este proceso, con lo cual se acortarán significativamente los plazos para dicha certificación.

-

14. ¿Cuáles serán los nuevos requisitos técnicos para emisión de Factura Electrónica?

- En general, dependerá del software de facturación a utilizar. Para el Sistema de Facturación Gratuito del SII, se hace necesario un PC con conexión a internet, certificado digital y de ser necesario, una impresora láser o de tinta.

-

15. ¿Qué es un certificado digital?

- El certificado digital, es un archivo electrónico que, en palabras simples, es el carnet de identidad virtual de cada persona y se requiere en el proceso de emisión de facturas electrónicas. Permite dar un nivel adicional de seguridad y privacidad al contribuyente en la realización de los trámites y transacciones por internet. Más información sobre Certificado Digital.

-

16. ¿Existe alguna excepción a la obligatoriedad de esta ley?

-

Efectivamente, la ley autoriza el uso de documentos tributarios en papel a aquellos contribuyentes que desarrollen su actividad económica en un lugar:

- Sin cobertura de datos móviles o fijos.

- Sin acceso al suministro eléctrico.

- Decretado como zona de catástrofe conforme a la Ley N° 16.282.

- Otros que pueda establecer el SII. Por tanto, el Servicio podrá, de oficio o a solicitud del contribuyente, autorizar el uso de documentos tributarios en papel, cumplida alguna de las condiciones anteriores y por un período de tiempo renovable mientras se mantengan las condiciones. El Servicio dispondrá de 30 días hábiles para dar respuesta al contribuyente. Pasado este plazo se entenderá aceptada la solicitud del contribuyente. Tratándose de lugares decretados como zona de catástrofe, conforme a la Ley N° 16.282, la resolución del Servicio de Impuestos Internos deberá ser dictada de oficio y dentro de los cinco días hábiles siguientes a la publicación en el Diario Oficial del decreto de catástrofe respectivo.

-

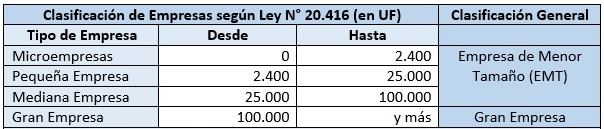

17. ¿Cómo se determina el tamaño de cada empresa?

-

Según la Ley N° 20.416 de 2010, las empresas se clasifican de acuerdo a los ingresos anuales por ventas y servicios y otras actividades del giro percibidos durante el año calendario anterior. La clasificación es la siguiente:

Valor UF al 31 de diciembre de 2013: $23.309,56

-

-

5. ¿Cuándo estoy obligado a facturar electrónicamente, según ley de Factura Electrónica?

-

Sobre la operatividad

-

18. Según la nueva ley, ¿En qué formato deberé emitir las guías de despacho?

- Según la ley, las guías de despacho podrán ser emitidas indistintamente en formato electrónico o en papel. Incluso, un mismo contribuyente podría emitir en las dos modalidades. La guía de despacho manual (papel) debe mantener la formalidad actual y ser timbradas en el SII.

-

19. ¿También estaré obligado a emitir mis boletas de ventas y servicios en formato electrónico?

- No, la emisión de boletas de ventas y servicios en formato electrónico será optativo para el contribuyente.

-

20. ¿A partir de cuándo los comprobantes de transacciones pagadas a través de medios electrónicos, tendrán el valor de boletas de ventas y servicios?

- Usted podrá continuar con esta modalidad hasta que se cumpla el plazo establecido por la ley, para luego estar obligado a emitir exclusivamente en forma electrónica, todos aquellos documentos señalados en la Ley 20.727.

-

21. ¿Qué indica la ley respecto al "acuse de recibo"?

- La ley indica que el impuesto recargado en las facturas electrónicas dará derecho a "crédito fiscal" para el comprador o beneficiario, en el período en que efectúe el "acuse de recibo". El uso del crédito fiscal según la entrega del "acuse de recibo" comenzará a regir luego de 180 días de publicada la ley en el Diario Oficial.

-

22. ¿Qué debo tener presente si ya soy facturador electrónico?

-

Si usted ya emite documentos electrónicos autorizados por el SII, tenga presente que:

- No deberá volver a inscribirse para facturar electrónicamente.

- En caso de que usted necesite emitir Facturas, Facturas de Compra, Liquidaciones Facturas, Notas de Débito y Notas de Crédito, tenga presente que deberá hacerlo exclusivamente en formato electrónico, de acuerdo a los plazos establecidos por la ley.

-

23. ¿Si ya soy facturador electrónico y emito documentos tanto en papel como en digital, puedo continuar con esta modalidad?

- Usted podrá continuar con esta modalidad hasta que se cumpla el plazo establecido por la ley, en donde estará obligado a emitir exclusivamente de forma electrónica.

-

18. Según la nueva ley, ¿En qué formato deberé emitir las guías de despacho?