Guía Paso a Paso para OPERAR el Sistema de TRIBUTACIÓN SIMPLIFICADA MIPYME | ||||||||

|

| ||||||||

|

En esta sección usted encontrará una guía práctica que le ayudará a operar en el Sistema de tributación simplificada (14 Ter) del Portal Mipyme.

Administración

DE Períodos CONTABLES Y LIBROS TRIBUTARIOS Y NO TRIBUTARIOS – Cerrar un

Mes

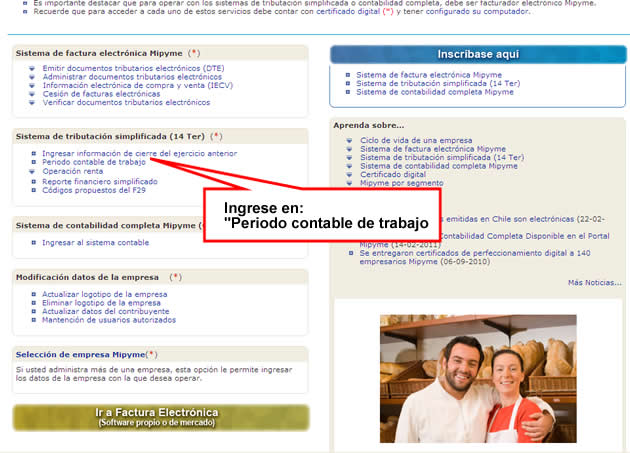

PASO 1

Seleccione "Periodo

contable de trabajo”.

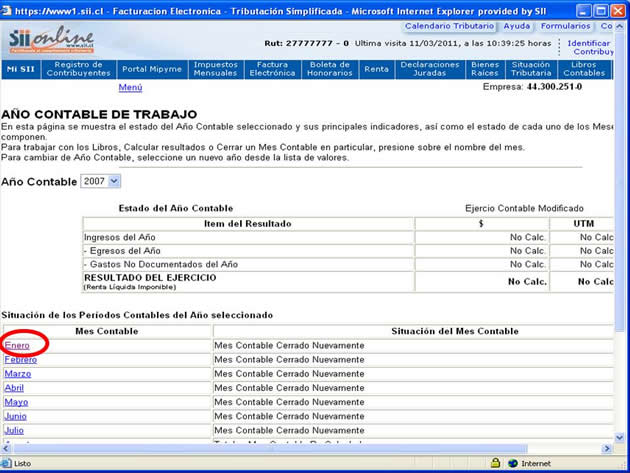

A continuación,

se despliega la siguiente página, mostrándose por defecto el último año no

cerrado.

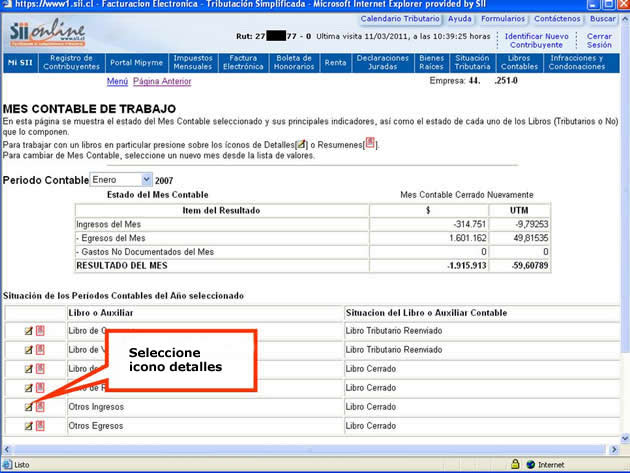

El usuario debe proceder a

cerrar todos los Libros y Auxiliares Contables que tiene disponibles para

el mes en cuestión. Al comenzar a registrar documentos o transacciones a

un Libro, éste queda en estado “Libro en Ingreso”. Para efectos del

ejemplo, se mostrará cómo cerrar y enviar el Libro de Compras (que es

análogo al Libro de Ventas) y cómo cerrar el Auxiliar Contable Otros

Ingresos (el cual es análogo a todo el resto de Libros y Auxiliares

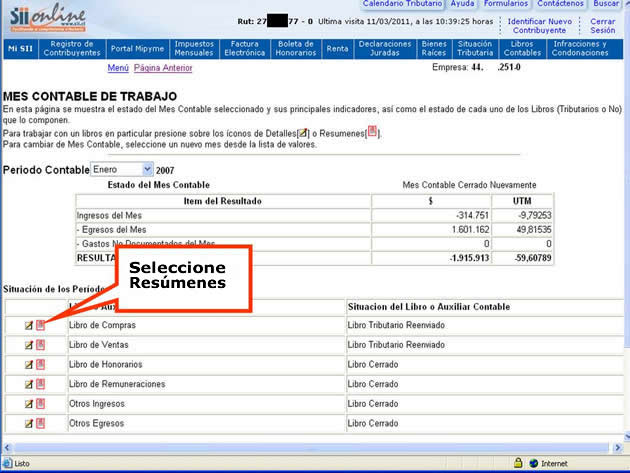

Contables). Cerrar Libro de

Compras: Para el caso

del Libro de Compras, se debe seleccionar la opción “Resúmenes asociados

al Libro”.

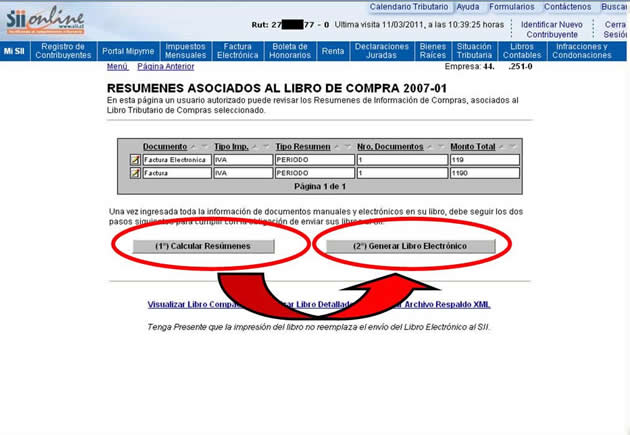

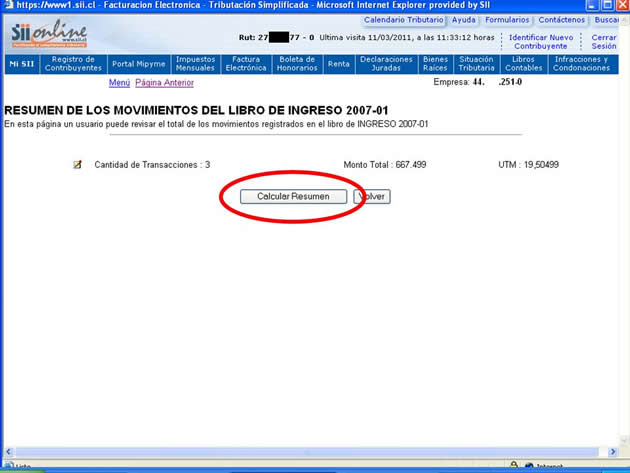

Posteriormente, se debe

proceder a “Calcular Resúmenes” usando la opción disponible para ello.

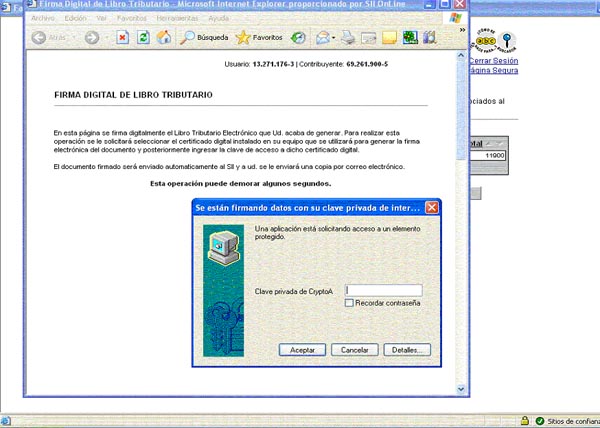

Finalmente, después de introducir la clave del Certificado digital, en pantalla aparecerá un mensaje indicando que el Libro Tributario está firmado y enviado al SII.

Con esta

acción, el estado del Libro quedará en “Libro Tributario Enviado”.

Si se hace una

modificación en el Libro, éste quedará en estado “Libro Modificado”. Por

lo tanto, ya no se considerará cerrado. Se debe entonces repetir la acción

de Calcular Resúmenes y Generar Libro Electrónico (Firma Digital) El libro

quedará en estado “Libro Tributario Re-enviado”. Esto podría implicar

eventuales rectificatorias a sus declaraciones de IVA o Renta de meses o

años pasados. Cerrar Libro de

Otros Ingresos: Cuando se

registran transacciones en el Libro, éste tiene un estado “Libro en

Ingreso”. Para cerrar el

Libro de Otros Ingresos, se debe seleccionar la opción “Resúmenes

asociados al Libro”.

Una vez en el Resumen del Libro de Otros Ingresos, se debe usar la opción “Calcular Resumen”.

Con esta

operación el Libro queda cerrado y en estado “Libro Cerrado”. Si se hace

una modificación en el Libro, éste quedará en estado “Libro Modificado”.

Por lo tanto, ya no se considerará cerrado. Se debe entonces repetir la

acción de Calcular Resumen. El libro volverá a quedar en estado “Libro

Cerrado”. Esto podría implicar eventuales rectificatorias a sus

declaraciones de IVA, Renta o Declaraciones Juradas de meses o años

pasados.

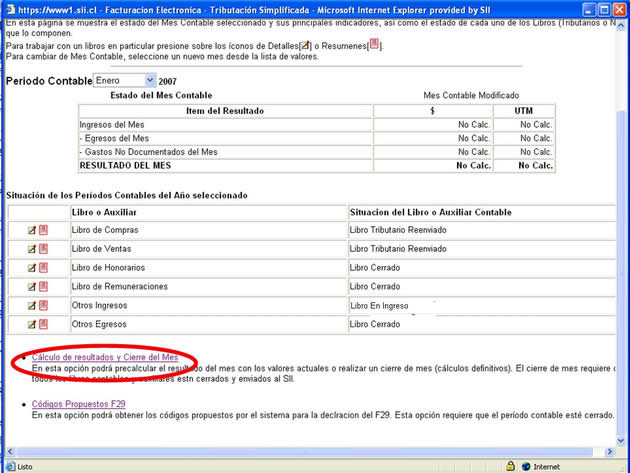

Una vez

cerrados todos los Libros y Auxiliares Contables, se puede proceder a

cerrar el mes usando la opción “Cálculo de Resultados y Cierre del

Mes”.

Al ingresar a esta opción, el mes queda en el estado “Totales Mes Contable Calculados”.

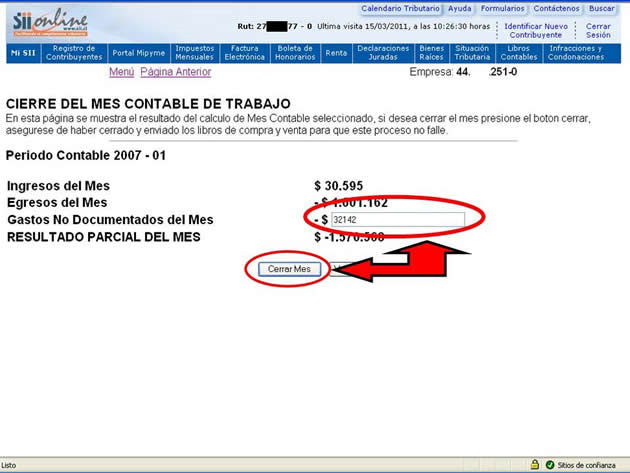

Se

debe completar el dato de Gastos no documentados del mes. Al cerrar el

año se revisa que el total de Gastos no documentados ingresados no

tiene que ser menor a 1 UTM y no puede exceder las 15 UTM o el 0,5 % de

los ingresos del ejercicio (el menor valor entre ambos), según lo

establece el Artículo 14 ter de la LIR. Para ello, se considera la

UTM

vigente al cierre del ejercicio.(En el caso del ejemplo como se trabajo

con el mes de enero del 2007 la UTM en ese momento era de $ 32142)

Finalmente, se debe seleccionar la opción “Cerrar Mes”.

Con esta última

acción, el mes queda en el estado “Mes Contable Cerrado”.

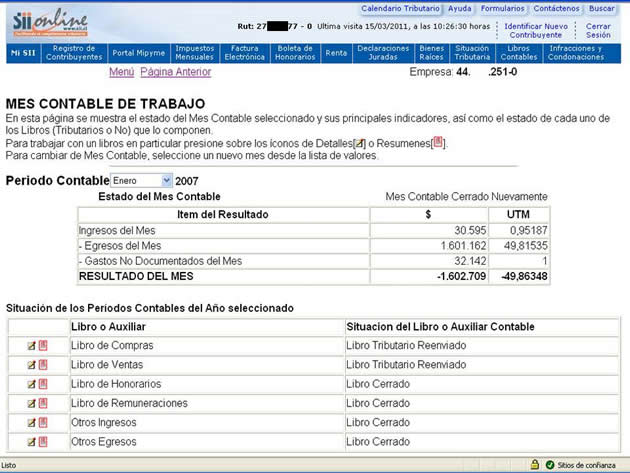

OBSERVACIÓN

Si se hace

una modificación en cualquiera de los Libros o Auxiliares Contables, el

mes quedará en estado “Mes Contable Modificado”. Por lo tanto, ya no se

considera cerrado. Es decir, después de cerrar nuevamente los libros

modificados, se debe repetir la acción de Calcular Resúmenes y

Cerrar el mes con lo cual queda en estado “Mes Contable Cerrado

Nuevamente”. Esto podría implicar eventuales rectificatorias a sus

declaraciones de IVA, Renta o Declaraciones Juradas de meses o años

pasados. |