Se ha recibido en esta Dirección Nacional, su presentación indicada en el antecedente mediante la cual solicita confirmar una serie de criterios relativos a la aplicación de los artículos 41 A y 41 G de la Ley sobre Impuesto a la Renta (en adelante, la LIR), al fondo de inversión que indica, atendidas las modificaciones introducidas por la Ley N° 20.780 y la Ley N° 20.899.

I.- ANTECEDENTES.

Señala que XXXXX Administradora General de Fondos S.A. (en adelante, “XXXXX AGF”), administra un fondo de inversión público, constituido y regulado por la Ley N°20.712 o Ley Única de Fondos (en adelante, "LUF"), denominado Fondo de Inversión TTTTT, , registrado en la Superintendencia de Valores y Seguros en abril de 2015 (en adelante, el "Fondo"), el que de conformidad con su reglamento interno, tiene como objetivo principal invertir indirectamente sus recursos, a través de sociedades, chilenas o extranjeras, en edificios de oficinas en los Estados Unidos de América (en adelante, "Estados Unidos").

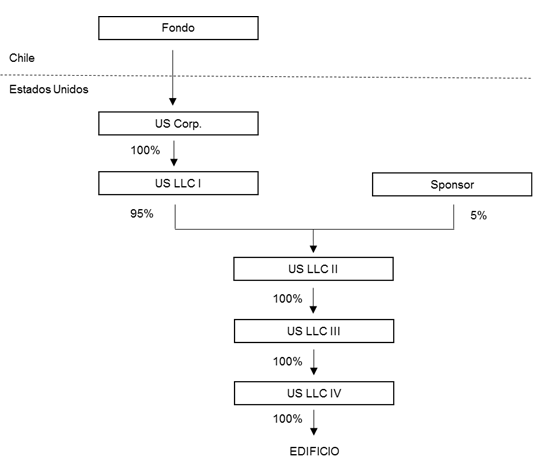

Agrega que, el Fondo participa indirectamente en la propiedad de cuatro edificios de oficinas ubicados en Estados Unidos, participación que lleva a cabo, por cada edificio, mediante la constitución de una sociedad anónima (en adelante, la “US Corp.”) y de una serie de sociedades de responsabilidad limitada[1] (en adelante, conjuntamente las “Subsidiarias”), todas las cuales tienen como giro o actividad principal la explotación de inmuebles situados en el mismo país de su constitución, esto es, en Estados Unidos. La referida estructura se esquematiza en los términos que se indican más abajo.

Añade que, de conformidad con las normas tributarias aplicables en los Estados Unidos, las Subsidiarias son consideradas entidades "transparentes" o “pass through", lo que se traduce en que la única contribuyente en dicho país es la US Corp., la que declara y paga su impuesto a la renta, tanto en base a sus ingresos y gastos propios, como en base a los ingresos obtenidos y gastos incurridos por las Subsidiarias.

Hace presente, sobre dicha materia, que la totalidad o parte sustancial de los ingresos que obtienen tanto la US Corp. como las Subsidiarias, provienen de (i) la explotación del respectivo inmueble (arriendo de oficinas), situado en el mismo país en que se encuentran constituidas, domiciliadas y residentes las referidas sociedades; y (ii) la ganancia de capital que eventualmente se obtenga con la venta o enajenación del respectivo inmueble.

Indica, asimismo, que los ingresos del Fondo provienen principalmente de (i) intereses (en la medida que parte de los fondos requeridos por la US Corp. y/o las Subsidiarias se financien mediante préstamos otorgados por el Fondo); y/o (ii) la distribución de las utilidades por parte de la US Corp., ya durante su vigencia o a su disolución.

El esquema de la estructura de propiedad respecto de cada edificio de oficinas es el siguiente:

En relación con todo lo anterior, y atendida las recientes modificaciones a la LIR, incorporadas por la Ley N°20.780 y la Ley N°20.899, solicita confirmar los siguientes criterios:

a) Que el Fondo debe reconocer sobre base percibida, las utilidades percibidas o devengadas por la US Corp. y/o las Subsidiarias, por cuanto los ingresos provenientes del arriendo de oficinas y/o de la venta del respectivo edificio, no califican como rentas pasivas de conformidad con lo dispuesto en los N°s 5 y 6 y en la última parte del inciso final, todos de la letra C), del artículo 41G de la LIR.

b) Que el impuesto a la renta pagado por la US Corp. y/o el impuesto a la renta que deba pagar o que se le retenga al Fondo en Estados Unidos por las distribuciones de utilidades percibidas desde la US Corp. (durante su vigencia o a su disolución), podrá ser imputado como crédito en Chile por los aportantes del Fondo, contra el Impuesto de Primera Categoría (en adelante, “IDPC”), Impuesto Global Complementario (en adelante, “IGC”) o Impuesto Adicional (en adelante, “IA”), según corresponda, con los límites y condiciones establecidas en la LIR.

c) Que, por lo anterior, XXXXX AGF, en su calidad de sociedad administradora del Fondo, deberá registrar separadamente, como parte del Saldo Acumulado de Créditos (en adelante, “SAC”), el saldo de crédito contra impuestos finales por los impuestos pagados en el extranjero, determinados de acuerdo a lo establecido en los artículos 41A y 41C de la LIR, los que se asignarán en la forma allí señalada.

II.- ANÁLISIS.

- En cuanto a la aplicación del artículo 41 G de la LIR.

Si bien de los antecedentes es posible desprender, considerando lo establecido en el N° 2), de la letra A.-, del artículo 41 G.- de la LIR, que el Fondo tiene el carácter de controlador y la US. Corp, y las Subsidiarias, el de controladas, las rentas percibidas o devengadas por éstas últimas, por concepto de arrendamiento de oficinas o de enajenación de los edificios de oficinas, no tendrán el carácter de pasivas de resultar aplicable, respectivamente, lo dispuesto en los N°s 5 y 6, ambos de la letra C), del referido artículo 41 G.

En efecto, si en el caso en análisis las rentas por concepto de arrendamiento de oficinas son obtenidas en su origen por una entidad controlada constituida en Estados Unidos y que tiene por giro o actividad principal la explotación de inmuebles situados en dicho país (en el esquema, US LLC IV), aquellas quedan excluidas del carácter de rentas pasivas, exclusión que se mantiene a pesar de su reparto sucesivo a otras entidades.

A este respecto, de acuerdo a lo instruido en la Circular N° 40 de 2016, se considerará como giro o actividad principal, aquel que predominante y efectivamente desarrolle la entidad de que se trate, incluyendo aquellas actividades necesarias o complementarias para el desarrollo del giro o actividad principal.

Como consecuencia de lo anterior, las rentas por concepto de enajenación del respectivo edificio (ganancia de capital), en el evento que el mismo sea enajenado por la referida entidad controlada (en el esquema, US LLC IV), también quedan excluidas del carácter de pasivas, exclusión que se mantiene a pesar de su reparto sucesivo a otras entidades, por cuanto dicho inmueble habría sido explotado en el desarrollo de una actividad empresarial generadora de rentas de arrendamiento que no se califican como pasivas.

Por otra parte, en el evento que las referidas rentas deban considerarse como pasivas, por no cumplir con los requisitos de exclusión contemplados en los N°s 5 y 6, ambos de la letra C), del artículo 41 G de la LIR, tampoco resultará aplicable lo dispuesto en el señalado artículo cuando las mismas hayan sido gravadas en Estados Unidos con impuestos a la renta cuya tasa efectiva sea igual o superior a un 30%, conforme a las normas de dicho país.

La concurrencia de las circunstancias precedentemente aludidas, que en definitiva devienen en la no aplicación de lo preceptuado en el artículo 41 G de la LIR, deberán ser acreditadas en la instancia de fiscalización correspondiente.

Cabe hacer presente, por último, que de no resultar aplicable lo dispuesto en el referido artículo 41 G, y siempre que no se trate de agencias o establecimientos permanentes en el exterior, las respectivas rentas deberán computarse en Chile conforme a la regla general establecida en el artículo 12 de la Ley sobre Impuesto a la Renta, esto es, sobre base líquida percibida.

- En cuanto al crédito por impuestos pagados en el extranjero (en adelante, “crédito por IPE”).

El derecho a crédito por los IPE que reconoce la LUF, tiene por objetivo evitar la doble tributación internacional de las inversiones efectuadas a través de los fondos de inversión. Este objetivo se logra reconociendo el crédito total por los IPE para ser utilizado por los aportantes del Fondo. Este principio está recogido en la Circular N°71 de 2016, que señala que “La referencia efectuada a los artículos 41 A y 41 C de la LIR, tiene por finalidad hacer explícito que los fondos de inversión y fondos mutuos, y sus inversionistas, pueden contar con un mecanismo de determinación y asignación de créditos por impuestos pagados en el exterior, en las mismas condiciones que si los inversionistas hubiesen obtenido las rentas directamente en esos países…”

Cabe precisar, que en la determinación del CTD deberá considerarse el impuesto a la renta que deba pagar o que se le retenga al Fondo y el impuesto corporativo pagado por la US Corp. (que involucra tanto rentas propias, como rentas de las subsidiarias), calculado proporcionalmente, y que de resultar aplicable el impuesto único establecido en la letra B), del artículo 82 de la LUF, no procederá el referido crédito por IPE imputable contra impuestos finales, sin perjuicio que el mismo deberá rebajarse del SAC.

Resulta necesario señalar, por último, que no existe derecho a crédito por IPE tratándose de rentas no gravadas con impuestos en Chile, de modo que en estos casos no corresponde efectuar el aludido registro. Así acontece, por ejemplo, tratándose de las rentas referidas en el literal iii), de la letra B), del artículo 82 de la LUF[2].

- En cuanto al registro del crédito por IPE.

Conforme a lo dispuesto en el inciso final, de la letra c), del N° 2), del artículo 81 de la LUF, la sociedad administradora deberá registrar separadamente, como parte del SAC, el saldo de créditos por IPE imputable contra impuestos finales, el que deberá ser determinado y distribuido en la forma indicada en la letra B. precedente.

III.- CONCLUSIÓN.

En base al análisis efectuado, y considerando sólo los antecedentes que reseña en su presentación, se indica lo siguiente:

a) De concurrir las condiciones previstas en los N°s 5 y 6, o en la última parte del inciso final, todos de la letra C), del artículo 41G de la LIR, respecto de las rentas por concepto de arrendamiento de oficinas y de enajenación de los respectivos edificios de oficinas –en los términos indicados en la letra A. del apartado II precedente–, las mismas no se calificarán de pasivas, debiendo ser computadas por el Fondo sobre base líquida percibida, en conformidad a lo dispuesto en el artículo 12 de la LIR, concurrencia que deberá ser acreditada en la instancia de fiscalización respectiva.

b) El impuesto a la renta pagado o retenido en el exterior, por las distribuciones de utilidades percibidas desde el exterior, podrá ser imputado como crédito en Chile en su totalidad por los aportantes del Fondo, contra el IDPC, y contra los impuestos finales, según corresponda, con los límites y condiciones establecidos en la LIR.

c) La sociedad administradora debe registrar separadamente, como parte del SAC, el crédito contra impuestos finales por los impuestos pagados en el extranjero, determinados de acuerdo a lo establecido en los artículos 41 A y 41 C de la LIR, los que se asignarán en la forma allí señalada.

FERNANDO BARRAZA LUENGO

DIRECTOR

Oficio N° 2716, de 26.12.2017

Subdirección Normativa

Dpto. de Impuestos Directos

[1] Limited liability companies o LLCs.

[2] De acuerdo a dicha norma, la remesa, distribución, pago, abono en cuenta o puesta a disposición de utilidades que efectúe un fondo a contribuyentes sin domicilio ni residencia en Chile, incluido el que se efectúe mediante la disminución del valor cuota fondo no imputada a capital, no constituirá renta, siempre que durante el año comercial de que se trate se cumplan las condiciones copulativas que aquella dispone.