Mediante documento señalado en el antecedente, XXXXXXX consulta sobre el tratamiento tributario de los dividendos exentos del Impuesto Global Complementario con derecho a crédito por Impuesto de Primera Categoría de acuerdo al artículo 11 de la Ley N° 18.401, frente a la reforma tributaria de la Ley N° 20.780 de 2014, en los casos que se indican:

I. ANTECEDENTES:

Señala, que según lo establecido en el inciso segundo del N° 3, de la letra B), del artículo 14 de la LIR, el crédito a que tendrán derecho los retiros, remesas o distribuciones que resulten imputados a rentas o cantidades afectas a los Impuestos Global Complementario o Adicional, o que no resulten imputados a ninguno de los registros señalados en el N° 2 de la misma letra, corresponderá al que se determine aplicando sobre éstos la tasa de crédito calculada al inicio del ejercicio, con tope del saldo acumulado de crédito que se mantenga en el registro correspondiente.

Agrega, que el artículo 11 de la Ley N°18.401 de 1985, estableció que los contribuyentes que adquieran acciones preferidas que emita alguna de las instituciones financieras que hayan sido requeridas por el Superintendente de Bancos e Instituciones Financieras en conformidad al artículo 2° y que, según el acuerdo respectivo, no puedan recibir un dividendo superior a un 30% de la cantidad que resulte de aplicar el inciso tercero del artículo 10, estarán exentos del Impuesto Global Complementario de la Ley sobre Impuesto a la Renta por los dividendos que perciban, sin perjuicio del derecho a los créditos contemplados en su artículo 56, N° 3, y en el artículo 3° transitorio de la Ley N° 18.293, según proceda.

Al respecto, se solicita confirmar:

1. Contribuyente pagador del Dividendo: Que cuando el contribuyente, institución financiera, que cumple con los requisitos establecidos en el artículo 11 de la Ley N°18.401 efectúe el pago del dividendo, dichos dividendos exentos del IGC tendrán derecho al crédito establecido en el artículo 56, N°3 de la LIR para el inversionista receptor de dicha renta.

2. Contribuyente sujeto al artículo 14 letra A) de la LIR: Que cuando el receptor del dividendo sea un contribuyente sujeto a las normas establecidas en el artículo 14 letra A) de la LIR, dicha renta debe ser anotada en el registro establecido en la letra c), del N° 4 de la letra A) de dicho artículo, esto es, en el registro denominado “Rentas exentas e ingresos no constitutivos de renta”, y su crédito deberá ser anotado en el registro establecido en la letra d), del N° 4 de la letra A) de dicho artículo, vale decir, en el registro denominado “Saldo acumulado de crédito”.

Para la asignación del crédito se deberá proceder conforme a lo establecido en el N° 5 de la letra A) del artículo 14 de la LIR, en concordancia con lo establecido en el inciso segundo del numeral i), de la letra c), del N° 1, del numeral I.- del artículo tercero transitorio de la Ley N° 20.780 de 2014, modificada por la Ley N° 20.899 de 2016. Es decir, dicho crédito se asignará en la medida que los retiros, remesas o distribuciones resulten imputados al registro DDAN o no resulten imputados a ningún registro.

3. Contribuyente sujeto al artículo 14 letra B) de la LIR: Que cuando el receptor del dividendo sea un contribuyente sujeto a las normas establecidas en el artículo 14 letra B) de la LIR, dicha renta debe ser anotada en el registro establecido en la letra c), del N° 2 de la letra B) de dicho artículo, esto es, en el Registro denominado “Rentas exentas e ingresos no constitutivos de renta”, su crédito deberá ser anotado en el registro establecido en la letra d), del N° 2 de la letra B) de dicho artículo, es decir, en el registro denominado “Saldo acumulado de crédito”.

Para la asignación del crédito se deberá proceder conforme a lo establecido en el N° 3 de la letra B) del artículo 14 de la LIR, en concordancia con lo establecido en el inciso segundo del numeral ii), de la letra c), del N° 1, del numeral I.- del artículo tercero transitorio de la Ley N° 20.780 de 2014. Es decir, dicho crédito se asignará en la medida que los retiros, remesas o distribuciones resulten imputados al registro RAI, DDAN o no resulten imputados a ningún registro.

II. ANALISIS:

1. Tal como se indica en el antecedente, de conformidad al artículo 11 de la Ley N° 18.401 los dividendos provenientes de las acciones preferidas que distribuyan las instituciones financieras indicadas en dicha norma, estarán exentos del IGC , sin perjuicio del derecho al crédito por IDPC . Esta franquicia consiste en la exención del impuesto personal, no así del crédito por IDPC, el cual sólo corresponderá cuando las rentas hayan sido gravadas con el mencionado tributo de categoría.

Es decir, se trata de dividendos afectos a los impuestos personales, dado que resultaron imputados, por ejemplo, al registro RAI , DDAN o quedaron sin imputación, a los cuales se les asignó créditos del registro SAC . Estos créditos pueden haber sido originados antes o a contar del 1° de enero de 2017, y, por lo tanto, dependiendo del régimen al cual se sujete el contribuyente y de la forma de pago de su IDPC, los créditos en cuestión pueden tener o no derecho a devolución y pueden tener o no la obligación de restituir.

Si tales dividendos son pagados por las empresas a que se refiere la norma legal en análisis, al momento de su certificación, aun cuando se encuentren afectos a los impuestos personales, se informarán como exentos de IGC, pero afectos a IA .

2. Ahora bien, de conformidad a la letra c), del N° 4 de la letra A) y letra c) del N° 2, de la letra B), ambas del artículo 14 de la LIR, los contribuyentes sujetos al régimen de renta atribuida o de imputación parcial de créditos deben controlar en el registro REX las rentas exentas de IGC o IA. Por lo tanto, los dividendos a que se refiere el artículo 11 de la Ley N° 18.401, deben ser incorporados en tal registro, pero su anotación se realizará en una columna separada, dado que tales cantidades están directamente vinculadas con el crédito por IDPC que traen asociado. Por su parte, el crédito deberá ser anotado en el registro SAC a que se refiere la letra d), del N° 4 de la letra A) o letra d), del N° 2 de la letra B), ambas del artículo 14 de la LIR, según corresponda.

3. Este crédito también se deberá controlar en forma separada dentro del registro SAC, con el propósito de ser asignado exclusivamente a los retiros o dividendos imputados a las rentas exentas del artículo 11 de la Ley N° 18.401. Asimismo, en dicho control se distinguirá si los créditos fueros acumulados a contar del 1° de enero de 2017, o bien, a créditos acumulados hasta el 31 de diciembre de 2016 , asignándose en primer lugar los generados a contar del 1° de enero de 2017.

Los créditos acumulados hasta el 31 de diciembre de 2016 serán asignados con una tasa efectiva determinada al inicio de cada ejercicio, a contar del 1° de enero de 2017, y su cálculo se efectuará en los mismos términos que la tasa TEF vinculada con los créditos por IDPC del registro FUT STC /STUT ), sólo que, estos créditos están vinculados con las rentas exentas incluidas en el registro FUNT o REX.

Por lo tanto, las empresas receptoras de los dividendos exentos del artículo 11 de la Ley N° 18.401, deberán calcular una tasa efectiva (TEX) por las rentas acumuladas en el registro FUNT al 31 de diciembre de 2016, que tenían derecho al crédito por IDPC a que se refiere el artículo 56 N° 3 de la LIR. Para tales efectos, la tasa efectiva corresponderá a la que se determine al dividir el total del crédito por IDPC acumulado a la fecha señalada en el registro FUNT por el total de rentas exentas asociadas y controladas en el mismo registro (CIDPC/FUNT).

Por su parte, los créditos por IDPC asociados a las rentas exentas del artículo 11 de la Ley N° 18.401, acumulados a contar del 1° de enero de 2017, se asignarán con la tasa establecida en el N° 5, de la letra A) o N° 3, de la letra B), ambos del artículo 14 de la LIR, según sea el régimen al cual esté sujeto el contribuyente. Es decir, el crédito se asignará con factor 0,333333 o 0,369863 , según corresponda .

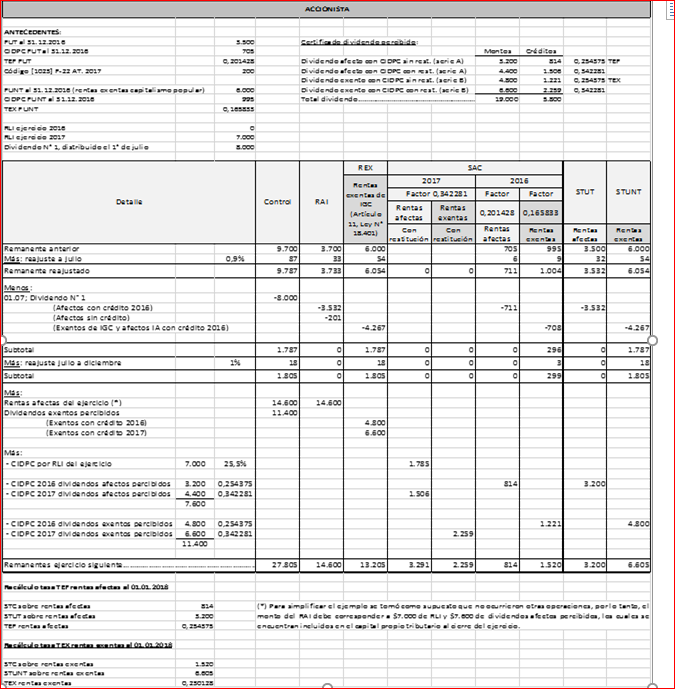

A continuación, se ilustra con un ejemplo lo instruido precedentemente para el caso de un contribuyente sujeto al régimen de imputación parcial de créditos. Sin embargo, se hacer presente que el tratamiento de estas partidas en el caso de los contribuyentes sujetos al régimen de renta atribuida, será el mismo:

En el caso que el contribuyente, sujeto al régimen de renta atribuida o imputación parcial de créditos, mantenga en el registro REX rentas exentas con crédito y rentas exentas sin crédito, el contribuyente imputará sus retiros o dividendos en primer lugar a aquellas rentas exentas que tengan derecho al crédito por IDPC. En consecuencia, la imputación dentro del registro REX comenzará por aquellas que gozan de la exención establecida en el artículo 11 de la Ley N° 18.401.

III. CONCLUSIÓN:

1. Los dividendos distribuidos por las instituciones a que se refiere el artículo 11 de la Ley N° 18.401, que correspondan a rentas gravadas con el IDPC tendrán derecho a crédito por igual concepto, de acuerdo a lo establecido en el artículo 56 N° 3 de la LIR, y gozarán del beneficio tributario consistente en la exención del IGC, pero estarán afectos a IA. Esta franquicia sólo se mantendrá hasta el 31 de diciembre del año en que la institución respectiva mantenga la obligación subordinada con el Banco Central de Chile, según lo dispuesto en el inciso final del artículo 11 de la Ley N° 18.401.

2. En el caso de los contribuyentes sujetos al régimen de renta atribuida o al régimen imputación parcial de créditos, que perciban dividendos favorecidos con la exención del IGC de acuerdo al artículo 11 de la Ley N° 18.401, y con derecho a crédito por IDPC, deberán incorporarlos en el registro REX en una columna separada, y el crédito correspondiente se incorporará al registro SAC también en una columna separada, el cual sólo se asignará a los retiros o dividendos imputados a las rentas exentas con las cuales se encuentran vinculados.

3. En el caso que los contribuyentes señalados, mantengan en el registro REX rentas exentas con crédito y rentas exentas sin crédito, los retiros o dividendos se imputarán en primer lugar, a las rentas exentas que tengan derecho al crédito por IDPC. En consecuencia, la imputación dentro del registro REX comenzará por aquellas que gozan de la exención establecida en el artículo 11 de la Ley N° 18.401.

4. Finalmente, el crédito por IDPC asociado a las rentas exentas acumulado a contar del 1° de enero de 2017, se asignará con la tasa de 25% o 27% dependiendo del régimen general de que se trate. En cambio, los créditos acumulados hasta el 31 de diciembre 2016, se asignará con una tasa efectiva (TEX) determinada de la división del total de créditos asociados a rentas exentas por el total de rentas exentas del artículo 11 de la Ley N° 18.401, contenidas en el registro FUNT o REX según corresponda. Cabe hacer presente, que los créditos por IDPC asociados a las rentas exentas del IGC se asignarán de acuerdo a las reglas generales. Es decir, en primer lugar, se asignan los créditos generados a contar de 1° de enero de 2017 y a continuación los créditos generados hasta el 31 de diciembre de 2016.

FERNANDO BARRAZA LUENGO

DIRECTOR

Oficio Reservado N° 059, de 07.12.2018

Subdirección Normativa

Dpto. de Impuestos Directos