Se ha recibido en esta Dirección Nacional, su presentación indicada en el antecedente, mediante la cual solicita un pronunciamiento sobre la situación tributaria en relación a la Ley sobre Impuesto a la Renta (LIR) y Ley de IVA del Coordinador Independiente del Sistema Eléctrico Nacional.

I.- ANTECEDENTES.

1.- Señala que, el Coordinador Independiente del Sistema Eléctrico Nacional, es una entidad creada y regulada por el DFL N° 4/20.018 de 2006, que fija el texto refundido, coordinado y sistematizado de la Ley General de Servicios Eléctricos (LGSE), y por su Reglamento, todavía en elaboración. Este organismo se introdujo en dicho cuerpo legal a través de la dictación de la Ley N° 20.936, publicada en el Diario Oficial con fecha 20 de julio de 2016.

Agrega que, la Ley establece que es una corporación autónoma de derecho público, sin fines de lucro, con patrimonio propio y de duración indefinida [...]; no forma parte de la Administración del Estado, no siéndole aplicable las disposiciones generales o especiales, dictadas o que se dicten para el sector público, salvo expresa mención. Su organización, composición, funciones y atribuciones se regirán por la presente ley y su reglamento.[1]

La dirección y administración del Coordinador estará a cargo de un Consejo Directivo, compuesto por cinco consejeros, quienes representan judicial y extrajudicialmente al organismo para el cumplimiento de sus funciones.

En cuanto al financiamiento, el artículo 212-11 de la LGSE dispone que éste se establecerá a través de un presupuesto anual, el que deberá ser aprobado por la Comisión[2] en forma previa a su ejecución y es financiado conforme a un cargo por servicio público (CSP), de la forma indicada más adelante. La norma, además establece lo siguiente:

Indica que el presupuesto del Coordinador, del Panel de Expertos y el estudio de franja, señala el artículo 212-13. será financiado por la totalidad de usuarios finales, libres y sujetos a fijación de precios, a través de un cargo por servicio público, el que será fijado anualmente por la Comisión.

El Coordinador debe repartir los ingresos recaudados a prorrata de los respectivos presupuestos anuales de dicho organismo, del Panel de Expertos y el elaborado por la Subsecretaría de Energía para el estudio de franja, según corresponda. Los saldos a favor o en contra que se registren debe imputarse al ejercicio de cálculo del presupuesto correspondiente del año siguiente.

El patrimonio del Coordinador, por su parte, está conformado por los bienes muebles. inmuebles, corporales o incorporales, que se le transfieran o adquieran a cualquier título, como asimismo por los ingresos que perciba por los servicios que preste.

Los ingresos referidos precedentemente deben imputarse al ejercicio de cálculo del presupuesto correspondiente del año siguiente[3].

2.- Señala que, en relación al impuesto a la renta, por las razones que indica, el Coordinador no está sujeto a dicho tributo. Indica que este organismo no genera rentas para efectos tributarios de conformidad a la definición que otorga la LIR, encontrándose, por tanto, no afecto a ese tributo, ni a la obligación establecido en el artículo 84 del mismo cuerpo legal correspondiente a Pagos Provisionales Mensuales Obligatorios.

En este sentido, agrega, que para llevar a cabo sus labores el Coordinador cuenta con un presupuesto anual, el que debe ser aprobado por la Comisión en forma previa a su ejecución y que es financiado conforme a un cargo por servicio público. En otras palabras, su financiamiento anual es determinado de forma técnica, en base al CSP fijado anualmente por la Comisión Nacional de Energía.

Dicho presupuesto anual tiene el único propósito de financiar la operación del Coordinador, del estudio de franjas y del panel de expertos. No existe, en ese sentido, un fin diverso como pudiera ser obtener rentas para una posterior distribución de dividendos, debido a que no existen dueños o accionistas. Asimismo. tampoco el objetivo del Coordinador es obtener rentas para realizar alguna actividad benéfica en el sentido estricto de la palabra, sino que su fin -expresado por la voluntad del legislador- es el correcto funcionamiento del sistema eléctrico en su conjunto, ejerciendo para todos los efectos, una función pública.

A mayor abundamiento, añade, en la construcción del presupuesto para el ejercicio siguiente, el artículo 212-12 de la LGSE, establece que los ingresos que perciba por los servicios que preste, deben imputarse al ejercicio de cálculo del presupuesto correspondiente del año siguiente.

A su vez, el artículo 212-13 señala que los saldos a favor o en contra que se registren deben imputarse al ejercicio de cálculo del presupuesto correspondiente del año siguiente. Por esta misma razón, en la construcción del presupuesto del Coordinador no se estima generar excedentes, ni un impuesto en la renta a pagar respecto a estos últimos.

Indica que el vocablo ingresos a que se refiere la LGSE no puede entenderse aisladamente del contexto en el cual se encuentra inmerso, como así tampoco puede equipararse al concepto de ingreso que otorga la LIR. En ese escenario, los flujos que obtiene el Coordinador constituyen un mero presupuesto para su funcionamiento. Tanto es así que, en caso de quedar algún remanente, la LGSE ordena imputarlos al presupuesto del año siguiente.

3.- En cuanto al impuesto a las Ventas y Servicios (LIVS), luego de citar pronunciamientos de este Servicio[4] señala que las funciones que cumple el Coordinador –las que describe en su presentación- requieren significativamente un procesamiento automático de datos, toda vez que para poder cumplir con su objeto -coordinar el sistema eléctrico, analizar fallas, emitir informes, calcular costos, etc.- recopila los datos entregados por las empresas distribuidoras y suministradoras de energía, las procesa internamente de forma técnica y computacional, y finalmente entrega resultados que permiten el funcionamiento correcto del sistema.

Específicamente, indica que el Coordinador cuenta con un sistema computacional llamado "SCADA" el cual permite realizar el señalado procesamiento de datos [5]. Por otra parte, la Comisión declaró como un activo esencial, entre otros, el sistema SCADA, a través de Resolución Exenta N° 739 de fecha 27 de octubre de 2016.

En conclusión, indica, es posible sostener que todas las actividades y funciones que tiene el Coordinador a su cargo, se sujetan al hecho que éste realiza un procesamiento automático de datos para llevar a cabo su función. Sin este servicio ninguna decisión ni otra actividad secundaria podría llevarse a cabo.

Señala que, los cargos por servicio público se cobrarán en la siguiente forma:

4.- Conforme a lo que expone, se solicita:

- En lo relativo a la LIR:

- Confirmar que el Coordinador, al no tener rentas gravadas en la Primera Categoría, considerando que sus ingresos y gastos se derivan de la ejecución presupuestaria para el ejercicio en curso, y que sus excedentes deben ser aplicados al presupuesto del ejercicio siguiente no queda gravado con el Impuesto de Primera Categoría, ni a la obligación del artículo 84 de la LIR, de enterar Pagos Provisionales Mensuales.

- Lo anterior, es sin perjuicio de las obligaciones accesorias, tales como llevar contabilidad y la obligación de presentar una declaración anual de renta (conforme al artículo 65 de la LIR).

- En lo relativo a la LIVS:

- Confirmar que, considerando la naturaleza jurídica de las actividades que realiza el Coordinador, éstas se entienden subsumidas dentro del concepto de "procesamiento automático de datos" del N° 3 del artículo 20 de la LIR, encontrándose, en consecuencia, afecto al Impuesto a las Ventas y Servicios del Decreto Ley N° 825, en virtud del N° 1 el artículo 2 de dicho cuerpo legal.

II.- ANÁLISIS.

1.- El artículo 212°-1.- de la LGSE señala que el Coordinador Independiente del Sistema Eléctrico Nacional, es el organismo técnico e independiente encargado de la coordinación de la operación del conjunto de instalaciones del sistema eléctrico nacional que operen interconectadas entre sí.

Agrega esta norma legal que el Coordinador es una corporación autónoma de derecho público, sin fines de lucro, con patrimonio propio y de duración indefinida. Su domicilio será la ciudad de Santiago, sin perjuicio de que pueda establecer oficinas o sedes a lo largo del país. El Coordinador podrá celebrar todo tipo de actos y contratos con sujeción al derecho común.

Establece además que el Coordinador no forma parte de la Administración del Estado, no siéndole aplicable las disposiciones generales o especiales, dictadas o que se dicten para el sector público, salvo expresa mención. Su organización, composición, funciones y atribuciones se regirán por la presente ley y su reglamento.

El artículo 212°-11 de la LGSE dispone que el financiamiento y Presupuesto Anual del Coordinador se establecerá a través de un presupuesto anual, el que deberá ser aprobado por la Comisión[6] en forma previa a su ejecución. Este presupuesto será financiado conforme a lo señalado en el artículo 212°-13. La Comisión Nacional de Energía velará por el uso eficiente de los recursos consignados en el referido presupuesto.[7]

Para estos efectos, el Consejo Directivo del Coordinador deberá presentar a la Comisión, antes del 30 de septiembre de cada año, el presupuesto anual del Coordinador, el que además deberá detallar el plan de trabajo para el respectivo año calendario, identificando las actividades que se desarrollarán, los objetivos propuestos y los indicadores de gestión que permitan verificar el cumplimento de dichos objetivos. El presupuesto deberá permitir cumplir con los objetivos y funciones establecidas para el Coordinador en la normativa eléctrica vigente.

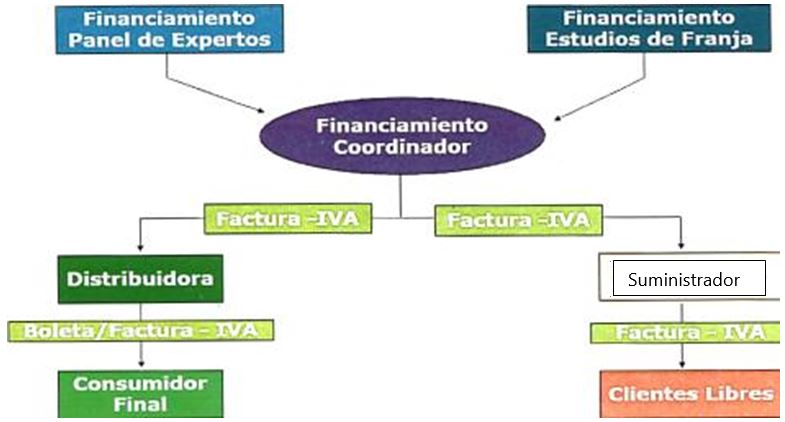

El artículo 212°-13.- dispone que el presupuesto del Coordinador será financiado por la totalidad de usuarios finales, libres y sujetos a fijación de precios, a través de un cargo por servicio público, el que será fijado anualmente por la Comisión, mediante resolución exenta e informado antes del 19 de noviembre de cada año, con el objeto de que el cargo señalado sea incorporado en las respectivas boletas o facturas a partir del mes de diciembre del año anterior del período presupuestario correspondiente.

Agrega esta norma legal que el Coordinador deberá repartir los ingresos recaudados a prorrata de los respectivos presupuestos anuales de dicho organismo, del Panel de Expertos y el elaborado por la Subsecretaría de Energía para el estudio de franja, según corresponda.

Los saldos a favor o en contra que se registren deberán imputarse al ejercicio de cálculo del presupuesto correspondiente del año siguiente.[8]

En cuanto al patrimonio del Coordinador, el inciso 1° del artículo 212°-12.- establece que estará formado por los bienes muebles, inmuebles, corporales o incorporales, que se le transfieran o adquieran a cualquier título, como asimismo por los ingresos que perciba por los servicios que preste.

Añade esta norma legal que los ingresos a que se refiere el inciso precedente deberán imputarse al ejercicio de cálculo del presupuesto correspondiente del año siguiente y preferentemente a la partida correspondiente a los recursos necesarios para dar cumplimiento a las obligaciones establecidas en el artículo 72°-13.[9]

2.- El artículo 8°, N° 5 del Código Tributario establece que por "contribuyente", se entenderá a las personas naturales y jurídicas, o los administradores y tenedores de bienes ajenos afectados por impuestos.

Este Servicio ha sostenido invariablemente que todas las personas, sean naturales o jurídicas, tengan o no fines de lucro, revisten la calidad de contribuyentes, en la medida que puedan estar sujetas a algunos de los tributos que la LIR establece, lo cual ocurrirá en caso que posean bienes o realicen actividades susceptibles de generar rentas clasificadas en alguna de las categorías que dicha Ley contempla. Por consiguiente, salvo excepciones legales taxativas, la LIR no atiende a la naturaleza o finalidad de las personas y contribuyentes para quedar sujetas a las obligaciones legales de carácter tributario que les puedan afectar, sino que considera las actividades que éstas realizan, los actos y contratos que ejecutan y los beneficios económicos que puedan obtener.

De esta forma, el Coordinador a que se refiere su consulta, al tratarse de acuerdo a la LGSE, de una corporación autónoma de derecho público, sin fines de lucro, con patrimonio propio y de duración indefinida, que no forma parte de la Administración del Estado, es un contribuyente en los términos establecidos por este Servicio, y se afectará con impuesto en la medida que obtengan rentas clasificadas en la Primera Categoría de la LIR, atendiendo a la fuente generadora de los ingresos, los cuales pueden provenir, entre otras, de actividades rentísticas, de inversiones en capitales mobiliarios, del comercio, industria o servicios o de cualquiera otra que se comprenda en los números 1° al 5° del artículo 20 de la Ley citada.

Al respecto, cabe tener presente que la definición de renta contenida en la el artículo 2 N° 1 de la LIR es amplia, pues alcanza a todos los beneficios, utilidades e incrementos de patrimonio que se perciban, devenguen o atribuyan, cualquiera sea su naturaleza, origen o denominación; y por lo tanto limitada únicamente por las excepciones expresamente establecidas en la Ley, como, por ejemplo, los ingresos no constitutivos de renta a determinados beneficios, utilidades e incrementos de patrimonio, previstos en el artículo 17 de la LIR.

Por consiguiente, en la medida que el Coordinador realice alguna actividad susceptible de causar impuestos u obtenga rentas de cualquier naturaleza, origen o de denominación, será sujeto de tributos, encontrándose afecto, entre otras, a las siguientes obligaciones tributarias: a) Inscribirse en el Rol Único Tributario (artículo 66 del Código Tributario); b) Efectuar Declaración Jurada de Iniciación de Actividades (art. 68 del Código Tributario; c) Llevar Libros de Contabilidad (artículo 68 de la LIR); d) Presentar Declaraciones Anuales de Impuesto (artículo 69 de la LIR); e) Efectuar las retenciones de impuesto a que se refieren los números 1, 2 y 4 del artículo 74 de la LIR y enterarlas en arcas fiscales en los plazos señalados en los artículos 78 y 79 del mismo cuerpo legal, f) Efectuar pagos provisionales mensuales conforme a las normas del artículo 84° de la ley del ramo y, dar cumplimiento a todas las demás obligaciones tributarias, ya sea de carácter legal o administrativas en su calidad de contribuyente de la Primera Categoría.[10]

Analizadas las disposiciones de la LGSE consta que los recursos recibidos por el Coordinador se deben destinar por mandato legal a gastos con fines de interés público, que constituyen funciones propias y privativas de la entidad, sin que exista discrecionalidad para su empleo; por lo que existe una obligación legal expresa que establece su aplicación y destino, y cuyo cumplimiento está sujeto a control de la autoridad competente. [11]

Por consiguiente, en atención a que la ley establece que los ingresos recibidos por la prestación de servicios y las sumas consideradas en el presupuesto anual del Coordinador, solo pueden emplearse para cumplir con los objetivos y funciones establecidas en la normativa eléctrica contenida en la LGSE, dichos recursos no constituyen un ingreso para efectos tributarios en tanto existe una obligación o carga legal para el Coordinador de destinarlos a las funciones detalladas en la Ley, lo que constituye a juicio de este Servicio un pasivo exigible de dicha entidad; por lo que no puede ser considerado como un incremento de patrimonio.

Por el contrario, lo señalado precedentemente no será aplicable, y por lo tanto constituirá renta, cualquier ingreso, de cualquier naturaleza, que no esté destinado por las normas presupuestarias por las que se rija, al cumplimiento de los fines propios del Coordinador y que no sean imputados al presupuesto del mismo.

Lo indicado se debe entender sin perjuicio de que el Coordinador debe dar cumplimiento a todas las obligaciones que afectan a los contribuyentes del Impuesto de Primera Categoría, y que fueron señaladas previamente; y particularmente a la obligación de retener los impuestos que graven a las remuneraciones percibidas por los integrantes del Consejo Directivo, el Director Ejecutivo y el personal contratado por el Coordinador para el cumplimiento de sus funciones; siendo este organismo el obligado a efectuar las retenciones, en la forma y dentro de los plazos establecidos por la Ley. [12]

Sin perjuicio de las atribuciones de fiscalización de este Servicio en las materias de su competencia, se deberá considerar las facultades que correspondan a otros organismos, en relación a la utilización, conforme a la Ley y a su reglamento, de los recursos del Coordinador. [13]

3.- En relación a la Ley sobre Impuesto a las Ventas y Servicios establecidos en el Decreto Ley N° 825 de 1974, el artículo 8° grava con IVA a las ventas y servicios, y a su vez, el artículo 2° N° 2, define servicio como: “La acción o prestación que una persona realiza para otra y por la cual percibe un interés, prima, comisión o cualquiera otra forma de remuneración, siempre que provenga del ejercicio de las actividades comprendidas en los N°s 3 y 4 del artículo 20 de la Ley sobre Impuesto a la Renta”.

Por su parte, el artículo 3° del citado D.L. N° 825, señala que son contribuyentes, para los efectos de esta ley, las personas naturales o jurídicas, incluyendo las comunidades y las sociedades de hecho, que realicen ventas, que presten servicios o realicen cualquier otra actividad gravada con los impuestos establecidos en ella.

Ahora bien, según dispone la Ley General de Servicios Eléctricos, el financiamiento del Coordinador, se establece a través de un presupuesto anual que deberá ser aprobado por la Comisión Nacional de Energía, en forma previa a su ejecución, entidad que velará por el uso eficiente de los recursos consignados. Dicho presupuesto es financiado, conforme a lo señalado en el artículo 212° -13 de la LGSE, por todos los usuarios finales, libres y sujetos a fijación de precios, a través del cargo por servicio público.

El referido artículo 212° -13 señala que el Presupuesto del Coordinador, del Panel de Expertos y el estudio de franja que establece el artículo 93°, será financiado a través del cargo por servicio público, fijado anualmente por la Comisión, recaudado por las empresas distribuidoras, las que a su vez deberán efectuar el pago de los montos recaudados mensualmente al Coordinador, quien debe repartir los ingresos recaudados a prorrata de los respectivos presupuestos anuales de dicho organismo, del panel de expertos y del elaborado por la Subsecretaría de Energía para el estudio de la franja, según corresponda; los saldos a favor o en contra que se registren, deberán imputarse en el cálculo del presupuesto del año siguiente.

Así las cosas, los ingresos que obtiene el Coordinador para solventar los gastos propios de su funcionamiento, provienen del cargo por servicio público que se hace a los usuarios finales, libres y sujetos a fijación de precios, y su monto corresponde al presupuesto aprobado por la Comisión, por lo que no constituyen ingresos tributables como se señaló en el número anterior, y tampoco puede entenderse que correspondan a una remuneración por la prestación de servicios de aquellos a que se refiere la Ley de Impuesto a las Ventas y Servicios, ya que estas sumas, en la medida que permiten cumplir con los objetivos y funciones establecidas en la normativa eléctrica vigente contenida en la LGSE, no constituyen un ingreso para el Coordinador quien tiene la obligación legal de destinarlos a las funciones detalladas en la Ley, existiendo un compromiso de utilizarlos a fines de utilidad pública y no en su propio provecho o utilidad.

Luego, no podría subsumirse que los ingresos presupuestarios que percibe el Coordinador, para solventar los gastos propios de su funcionamiento, dada la naturaleza jurídica de las actividades que realiza, puedan considerarse como remuneración por concepto de “procesamiento automático de datos”, como señala en su presentación.

Descartada la existencia de una remuneración para el prestador, no se configura en la especie un hecho gravado con el impuesto al valor agregado.

Distinta es la situación, respecto de otros ingresos que percibiera el Coordinador de acuerdo a sus facultades legales, que no estuviera destinada al presupuesto de la entidad, y que correspondieran a rentas clasificadas en los N°s. 3 o 4 de la Ley de Impuesto a la Renta, en cuyo caso la remuneración que pudiera percibir se encontrarían gravada con IVA.

III.- CONCLUSIONES.

1.- Los ingresos del Coordinador Independiente del Sistema Eléctrico Nacional, por la prestación de servicios y o aquellos que se encuentran fijados en su presupuesto anual financiado conforme a un cargo por servicio público a usuarios finales, no constituirán ingresos afectos a los impuestos de la LIR, en la medida que se empleen en el cumplimiento de funciones de interés público fijados por la LGSE, lo cual constituye una obligación legal. Por lo tanto, respecto de dichos recursos no se encuentra sujeto a la obligación dispuesta en el artículo 84 de la LIR de efectuar Pagos Provisionales Mensuales.

2.- Lo anterior se debe entender sin perjuicio de que el Coordinador deberá dar cumplimiento a todas las obligaciones que afectan a los contribuyentes sujetos a las normas del Impuesto de Primera Categoría, entre ellas inscribirse en el Rol Único Tributario y hacer el trámite de Iniciación de Actividades a que se refieren los artículos 66 y 68 del Código Tributario, llevar contabilidad completa conforme al artículo 68 de la LIR, y efectuar las retenciones de impuestos que graven a las remuneraciones de sus integrantes y personal contratado, conforme a las normas del artículo 74 de la LIR.

3.- En relación a la Ley sobre Impuesto a las Ventas y Servicios establecida en el Decreto Ley N° 825 de 1974, los ingresos presupuestarios percibidos por el Coordinador, no corresponden a una remuneración por la prestación de servicios a los que se refiere el D.L. N° 825, de 1974, sobre Impuesto a las Ventas y Servicios, y en consecuencia dichos ingresos no se encuentran gravados con el Impuesto al Valor Agregado (IVA).

4.- Sin perjuicio de las atribuciones de fiscalización de este Servicio en las materias de su competencia, se deberá considerar las facultades que correspondan a otros organismos, en relación al control de la utilización de los recursos del Coordinador.

FERNANDO BARRAZA LUENGO

DIRECTOR

Oficio N° 730, de 17.04.2018

Subdirección Normativa

Dpto. de Impuestos Directos

[1] Artículo 212-1 de la LGSE.

[2] Por "Comisión'', la Ley se refiere a la Comisión Nacional de Energía. Este órgano se encuentra regulado en el D.L. 2224, de 1978. Conforme expresa el artículo 6 de dicho cuerpo legal, la Comisión es un “organismo técnico encargado de analizar precios, tarifas y normas técnicas a las que deben ceñirse las empresas de producción, generación, transporte y distribución de energía, con el objeto de disponer de un servicio suficiente, seguro y de calidad, compatible con la operación más económica”. Asimismo, la Comisión es una persona jurídica de derecho público, funcionalmente descentralizada, con patrimonio propio y plena capacidad para adquirir y ejercer derechos y contraer obligaciones.

[3] Artículo 212-12, LGSE.

[4] Oficios N° 3.847/2001; N° 238/1993; N° 705/2008 y Oficio N°366/1985.

[5] Cita el artículo sexto transitorio de la Ley N° 20.926, al disponer que: “…. los CDEC [antiguos órganos encargados de la coordinación del sistema eléctrico] deberán ceder al Coordinador el uso, goce o disposición del sistema SCADA y otros activos esenciales, declarados así por la Comisión a título gratuito u oneroso, no pudiendo en este último caso excederse el valor a precio contable al 31 de diciembre de 2015…”

[6] Comisión Nacional de Energía.

[7] El mismo artículo 212°-11 añade que el Coordinador podrá obtener financiamiento, créditos, aportes o subsidios, previa aprobación de la Comisión.

[8] Artículo 212-13, inciso penúltimo de la Ley.

[9] Esta norma contempla las funciones del Coordinador en el ámbito de investigación, desarrollo e innovación en materia energética.

[10] Cabe indicar que este Servicio ha señalado (Página 2, de la Circular 49, de 2016), que quedan excluidos de la aplicación del artículo 14 de la LIR, los contribuyentes que no obstante obtener rentas afectas al IDPC, carecen de un vínculo directo o indirecto con las personas que tengan la calidad de propietarios, comuneros, socios o accionistas, y que resulten gravados con los impuestos finales.

[11] El artículo 212-11 de la LGSE dispone que, dentro de los primeros cuarenta días de cada año, el Coordinador deberá presentar a la Comisión Nacional de Energía un informe auditado que dé cuenta de la ejecución presupuestaria del año calendario inmediatamente anterior y el grado de cumplimiento de los indicadores de gestión. El Consejo Directivo deberá considerar los resultados de dicho informe para el pago de los incentivos por desempeño o de gestión que pueda acordar entregar a los trabajadores y altos ejecutivos del Coordinador, durante el año siguiente al año auditado.

[12] El artículo séptimo transitorio de la Ley 20.936 dispone que, para los efectos laborales y previsionales, el Coordinador es el continuador legal de las personas jurídicas o entidades que sirven de soporte al CDEC SIC y del CDEC SING. En especial se aplicará lo dispuesto en el artículo 4° del Código del Trabajo.

[13] El artículo 72°-16.- de la LGSE establece que le corresponderá a la Superintendencia de Electricidad y Combustibles la fiscalización del cumplimento de las funciones y obligaciones que la ley le asigna al Coordinador y a los consejeros de dicho organismo, pudiendo ordenarle las modificaciones y rectificaciones que correspondan y/o aplicar las sanciones que procedan.