Se ha recibido en esta Dirección Nacional, su presentación indicada en el antecedente mediante la cual solicita un pronunciamiento sobre la situación tributaria de una división parcial de una sociedad domiciliada en España.

I.- ANTECEDENTES.

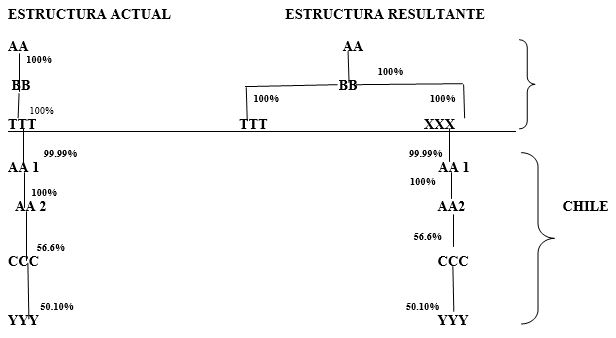

1.- Indica que TTT es una sociedad constituida en España, Estado con el cual Chile mantiene un convenio de doble tributación vigente, y que tiene un solo accionista también constituido y regido por las leyes de España (BB o el ACIONISTA ESPAÑOL), que a su vez forma parte del Grupo AA.

Siendo una multinacional, TTT tiene presencia en varios países, incluido Chile. Entre sus inversiones, es directamente dueña del 99,99% de las acciones emitidas por una sociedad holding chilena llamada AA 1 S.A. (HOLDING CHILENA). A su vez, esta última detenta directa e indirectamente el control sobre distintas sociedades en Chile, entre las que se cuenta YYY S.A.

Señala que BB y sus controladores están evaluando la posibilidad de separar los negocios e inversiones a nivel mundial que se mantienen a través de TTT. Existe el proyecto de escindir de TTT su participación en HOLDING CHILENA, para que esta última pase a ser detentada por un vehículo de inversión específico (XXX ESPAÑA). TTT continuaría siendo dueña de todos los demás activos y pasivos que en la actualidad detenta.

Indica que como consecuencia de la reorganización proyectada XXX ESPAÑA pasaría a ser accionista de HOLDING CHILENA y, a través de ella, controlador indirecto de OPERATIVA CHILENA.

Expresa que el organigrama previo y el resultante tras la operación de escisión sería la siguiente:

2.- Añade que mediante tal escisión se persigue la separación de los riesgos empresariales de los negocios chilenos, por una parte, de los demás negocios de TTT, por otra. Asimismo, aislar el negocio de Chile permite que los riesgos crediticios asociados a esta inversión queden separados y visibilizados, optimizando así las alternativas de financiamiento del negocio en Chile, sea por vía de inyección de deuda o de capital.

La institución jurídica contemplada en la legislación española que se piensa usar para estos fines, sería una escisión parcial financiera, regulada por el derecho comercial y tributario de ese país con efectos en todo análogos a los previstos en la Ley chilena.

Señala que mediante Oficio N° 843, de 2017 (referido a la división de una sociedad holandesa que a su vez detentaba acciones emitidas por una sociedad chilena), el Servicio de Impuestos Internos asentó criterios tributarios que a su juicio serían aplicables al caso que refiere.

A continuación expone las principales características de la escisión parcial financiera regulada en la Ley española y sus similitudes con la figura de la división de sociedades regulada en la Ley sobre Sociedades Anónimas chilena; además resume las conclusiones de un estudio de abogados español sobre el tratamiento legal, contable y tributario de una división o escisión según la normativa española, para efectos de compararla luego con la división de sociedades regulada en la Ley de Chile; indicando por las razones que señala que existen elementos que equiparan los efectos de la división de acuerdo a la Ley de Sociedades Anónimas de Chile y la Ley de España.

3.- En cuanto a la aplicación del hecho gravado establecido en el inciso 3° del artículo 10 de la Ley sobre Impuesto a la Renta (LIR), respecto del cual se aplica el impuesto establecido en el artículo 58 N° 3 de la LIR, indica que requiere como elemento esencial para configurarse que haya una enajenación de cualquier título representativo de la propiedad de una entidad o patrimonio constituido o residente en el extranjero que tenga directa o indirectamente activos subyacentes chilenos de ciertas características y cantidad.

Agrega que en la escisión descrita de TTT no se verificaría el supuesto básico para que se aplique el inciso 3° del artículo 10 de la LIR, por cuanto ella no produce una enajenación. A mayor abundamiento, señala que tampoco cumple con otro de los requisitos esenciales de esta norma, ya que TTT detenta directamente la propiedad de HOLDING CHILENA.

Indica que, aun suponiendo que la división o escisión de TTT constituyese un hecho gravado establecido en el inciso 3° del artículo 10 de la LIR, esta norma no sería aplicable en virtud de la excepción establecida en el inciso final del referido artículo, según el cual la tributación ahí establecida ''no se aplicará cuando las enajenaciones ocurridas en el exterior se hayan efectuado en el contexto de una reorganización del grupo empresarial (…), siempre que en dichas operaciones no se haya generado renta o un mayor valor para el enajenante.”

4.- En relación a la figura de la división o escisión parcial de cartera regulada por el derecho español en los términos y con los efectos que describe, solicita confirmar que son aplicables los criterios contenidos en el Oficio N° 843, de 2017, y en especial, los siguientes:

- Que, desde una perspectiva tributaria, puede estimarse que tal escisión corporativa produce los mismos efectos que la división regulada en la Ley N° 18.046 de Sociedades Anónimas.

- Que lo establecido en el inciso 4° del artículo 64 del Código Tributario sería aplicable a la referida escisión corporativa y, por ende, esta operación no resultaría tasable.

- Que no se aplicarían el inciso 3° del artículo 10 ni el artículo 58 N° 3 de la LIR a la eventual escisión de TTT efectuada de conformidad a la Ley de España.

II.- ANÁLISIS.

1.- En cuanto a las facultades de tasación de este Servicio, el artículo 64, inciso cuarto, del Código Tributario, dispone que este organismo no podrá ejercer sus facultades de tasación en los casos de división o fusión por creación o por incorporación de sociedades, siempre que la nueva sociedad o la subsistente mantenga registrado el valor tributario que tenían los activos y pasivos en la sociedad dividida o aportante.

Por su parte, la Circular N° 45 del año 2001, que impartió las instrucciones sobre la materia, estableció que para la aplicación de lo dispuesto en el referido inciso cuarto del artículo 64, las figuras jurídicas que indica la norma (división, fusión por creación y por incorporación) deben entenderse de acuerdo a lo establecido en la Ley N° 18.046, sobre Sociedades Anónimas.

El artículo 94 de la Ley N° 18.046 establece que la división de una sociedad anónima consiste en la “distribución de su patrimonio entre sí y una o más sociedades anónimas que se constituyan al efecto, correspondiéndole a los accionistas de la sociedad dividida, la misma proporción en el capital de cada una de las nuevas sociedades que aquella que poseían en la sociedad que se divide.”

Por consiguiente, respecto de la reestructuración empresarial que señala, consistente en una división societaria que se efectuará en conformidad a la legislación de España, no serán aplicables las facultades de tasación expresadas, en la medida que efectivamente se cumplan los supuestos legales y de interpretación que indica en su presentación, en cuanto a que los efectos ante la Ley de dicho país son análogos a la división efectuada en conformidad a la legislación chilena; y particularmente que siendo la división una distribución del patrimonio de la sociedad que se divide, no existe propiamente una transferencia o transmisión de bienes, sino que existe una especificación de derechos preexistentes, y esta se efectúe bajo un régimen de neutralidad tributaria al no haber ganancias ni pérdidas en la operación antedicha.

En todo caso, y de acuerdo a lo establecido en el citado inciso cuarto del artículo 64 del Código Tributario, para el ulterior cumplimiento de las normas pertinentes contenidas en la LIR, solo se reconocerá como costo tributario de los activos asignados por división, el que tenían en la entidad escindida, lo que deberá ser acreditado en su oportunidad, en la respectiva instancia de fiscalización.

2.- Por otro lado, el artículo 10, inciso 3° y siguientes, de la LIR, establece que se consideran rentas de fuente chilena, y por tanto, afectas al Impuesto Adicional establecido en el N° 3, del artículo 58 de la LIR, las rentas obtenidas por contribuyentes no domiciliados ni residentes en el país, en la enajenación de ciertos títulos o instrumentos, cuando la totalidad o una parte del valor de éstos se encuentre representado por uno o más de los activos subyacentes situados en Chile que la norma legal indica. [1]

Por lo tanto, se consideran rentas de fuente chilena, afectas al Impuesto Adicional, las obtenidas por contribuyentes no domiciliados ni residentes en el país, en la enajenación de ciertos títulos o instrumentos, cuando la totalidad o una parte del valor de estos se encuentre representado por uno o más de los activos subyacentes situados en Chile que la norma legal singulariza. [2]

A continuación, cabe señalar que, no existiendo en el ordenamiento jurídico un concepto específico de enajenación para efectos tributarios, dicha expresión debe entenderse en el sentido que le confiere el derecho común; esto es, un acto de disposición en virtud del cual un bien pasa a formar parte de un patrimonio diverso, de modo que dicho concepto puede ser comprensivo tanto de la transferencia (acto entre vivos), como de la transmisión (acto por causa de muerte) de bienes.[3]

Adicionalmente, este Servicio ha precisado[4] que, siendo la división una distribución del patrimonio de la sociedad que se divide, no existe propiamente una transferencia o transmisión de bienes, sino que una especificación de derechos preexistentes, los cuales en virtud de la decisión societaria adoptada, quedan radicados en una entidad jurídica independiente, y consecuentemente, la asignación de bienes que se hace a la nueva sociedad resultante de la división, no constituye una enajenación.

Teniendo presente lo señalado, y en el supuesto que la modificación societaria que indica produce los efectos que señala, y esta se realiza en un régimen de neutralidad tributaria, no se produciría en los hechos la enajenación de los activos subyacentes, los que serían asignados a la sociedad que se constituye (XXX). En este contexto, el socio o accionista de la sociedad dividida conservaría los mismos derechos en la entidad resultante que aquellos que tenía en la sociedad que se divide, no existiendo, por consiguiente, incremento patrimonial, sujeto a impuestos.

Sin perjuicio de lo señalado, en el caso específico en consulta, la concurrencia efectiva de las circunstancias que sirven de sustento a esta conclusión, podrán ser objeto de verificación en la instancia de fiscalización correspondiente, a la luz de los antecedentes que acompañe y otros que se estime pertinente solicitar, particularmente los relativos a los valores de los activos que se asignan como consecuencia de la división de la sociedad.

III.- CONCLUSIONES.

De acuerdo a lo señalado, y solo en base a los antecedentes que indica en su requerimiento, en relación al caso de una división o escisión que se planea llevar a cabo, conforme a la legislación de España, se puede indicar lo siguiente:

a) No se aplica la facultad de tasación otorgada al Servicio de Impuestos Internos por el artículo 64 del Código Tributario, siempre que la división efectuada en el extranjero tenga las características que en nuestro país tiene según la legislación vigente (materia sobre la cual no se puede emitir a priori un pronunciamiento definitivo), y se mantenga registrado el valor tributario que tengan los activos y pasivos en la sociedad dividida.

b) No será aplicable el Impuesto Adicional establecido en el N° 3, del artículo 58 de la LIR, en la medida que efectivamente se cumplan los supuestos legales y de interpretación que indica en su presentación, relativos a que los efectos ante la Ley de dicho país son análogos a la división efectuada en conformidad a la legislación chilena y este se efectúe bajo un régimen de neutralidad tributaria.

c) Finalmente, se hace presente que estas conclusiones se basan solo en los supuestos indicados en su presentación, por lo que la concurrencia de las circunstancias específicas que las hacen procedentes, podrán ser verificadas y apreciadas, en su oportunidad, por la respectiva Unidad de Fiscalización de este Servicio.

FERNANDO BARRAZA LUENGO

DIRECTOR

Oficio N° 947, de 11.05.2018

Subdirección Normativa

Dpto. de Impuestos Directos

[1] Dichas disposiciones legales fueron incorporadas a la LIR por la Ley N° 20.630, del año 2012.

[2] En el Mensaje del Ejecutivo del proyecto de la Ley N° 20.630 (Página 14), se señaló que dicha norma tuvo por objeto salvar algunas falencias y vacíos de la legislación interna, los que se relacionaban con la imposibilidad de gravar en Chile el mayor valor obtenido en la enajenación de activos extranjeros que provengan en forma material de activos subyacentes situados en Chile.

[3] En este sentido, Oficio N° 1385, de 2016.

[4] Al respecto, Oficio N° 2531, de 2015.