| El Servicio de Impuestos

Internos (SII) anunciÛ hoy que presentÛ una segunda querella por delitos

de comercio de facturas falsas, en contra de 19 sociedades que aparecen

con situaciones irregulares en sus operaciones comerciales, todas ellas

relacionadas a los hechos detectados en torno a Publicam.

De esas 19 sociedades,

nueve son querelladas como emisoras de facturas falsas, en tanto que las

otras diez figuran como receptoras de las mismas.

A todas se les acusa del

delito previsto en el artÌculo 97, n˙mero cuatro, inciso final, del CÛdigo

Tributario, que sanciona la venta, confecciÛn, facilitaciÛn, circulaciÛn

y transferencia a cualquier tÌtulo de facturas, con el objeto de rebajar

maliciosa y dolosamente la carga por concepto de Impuesto al Valor

Agregado (IVA) u obtener devoluciones indebidas de impuestos, aumentando

indebidamente los crÈditos fiscales.

Adem·s, a lo menos

otras 25 sociedades est·n siendo fiscalizadas detalladamente por el SII,

para establecer si se encuentran involucradas en estos ilÌcitos para ser

eventualmente querelladas.

La investigaciÛn

avanza

El Director del SII,

Ricardo Escobar, declarÛ que se trata de una acciÛn contundente y

masiva, destinada a desbaratar una organizaciÛn criminal que se constituyÛ

de manera compleja para dedicarse al tr·fico de facturas falsas.

ìSi bien la

investigaciÛn del SII est· en pleno desarrollo, en los ˙ltimos dÌas y

horas hemos logrado avanzar decisivamente en la detecciÛn e identificaciÛn

de un universo de sociedades que, seg˙n hemos podido investigar, fueron

constituidas muchas de ellas de manera amaÒada, con la ˙nica finalidad

de cometer delitos tributarios asociados al tr·fico de facturas

falsasî, declarÛ Ricardo Escobar.

El funcionario declarÛ

que las indagaciones hechas por el SII demuestran que se trata de un caso

complejo, tal vez el m·s relevante de los ˙ltimos aÒos en materia de

facturas falsas.

ìTodos los indicios

apuntan a que se trata de una organizaciÛn criminal con cierto patrÛn de

conducta destinado a hacer muy complejo su accionar y difÌcil su detecciÛn,

que actuÛ con cierta sofisticaciÛn. Tenemos mucho trabajo por delante y

no vamos a detenernos hasta terminarloî, explicÛ.

Una severa lecciÛn

Pero el Director del SII

tambiÈn enfatizÛ que asÌ estas mafias existen porque hay empresas que

optan por comprarlas en un intento por disminuir el pago de impuestos o

bien para pretender devoluciones de impuestos que no les corresponden.

ìEn esto hay que ser

claros: quien compra una factura falsa y pretende usarla para engaÒar al

Fisco, debe saber a lo que se expone: tarde o temprano ser· detectado por

el SII y tendr· que pagar las duras consecuencias de sus acciones, como

lo demuestran las acciones y querellas que hemos desarrollado en estos dÌasî,

afirmÛ.

En ese sentido, el

Director del SII formulÛ una recomendaciÛn a las empresas para que

revisen su contabilidad y busquen si en la misma pudiera haber facturas

falsas de Publicam, Lo Valledor o alguna de las querelladas. Si fuera asÌ,

lo que corresponde es que esas empresas se acerquen ante el SII para

aclarar las cosas.

Asimismo, dijo que la

situaciÛn actual debe ser un incentivo para que las empresas chilenas se

incorporen a la facturaciÛn electrÛnica desarrollada por el SII, ya sea

mediante software propios o bien utilizando el sistema de facturaciÛn

gratuita que ofrece el SII en su Oficina Virtual en Internet (www.sii.cl).

Ricardo Escobar detallÛ

que el SII destinÛ un equipo de 30 personas integrado por abogados,

fiscalizadores, especialistas en inform·tica y administrativos, que est·n

trabajando a tiempo completo para desentraÒar e identificar a esta

organizaciÛn delictual. DetallÛ que la combinaciÛn de procesos de

fiscalizaciÛn inform·tica, fiscalizaciÛn en terreno, interrogatorios,

declaraciones de terceros y tÈcnicas de ìinteligencia fiscalî, est·n

permitiendo importantes avances en el caso.

Caso Publicam y

relacionados: explicaciÛn acerca de la fiscalizaciÛn realizada y los

hechos detectados

1.

La alerta sobre este caso se generÛ a travÈs de una consulta realizada

por una DirecciÛn Regional a la Unidad de San Bernardo, al detectar a un

contribuyente que utilizÛ facturas de la empresa Publicam. La Unidad de

San Bernardo notificÛ personalmente a la empresa Publicam para que

entregara documentaciÛn de sus operaciones en las oficinas del SII,

requerimiento que no fue respondido. En consecuencia, el 11 de mayo de

2006 se procediÛ a registrar una anotaciÛn negativa a dicha

empresa. Esta alerta en los sistemas genera la inmediata seÒal a todas

las unidades fiscalizadoras ante la eventual detecciÛn de facturas de

este contribuyente en otros casos investigados.

Posteriormente, el 25 de

mayo del 2006, la ContralorÌa General de la Rep˙blica solicitÛ

verificar nuevos documentos de la empresa Publicam y la empresa Lo

Valledor, a raÌz de la investigaciÛn de casos de Chiledeportes. La

Unidad de San Bernardo realizÛ verificaciones de actividad en el

domicilio declarado por estas empresas, las que al no ser ubicadas,

motivaron el registrÛ de anotaciones negativas adicionales en los

sistemas del SII el 29 de mayo de 2006.

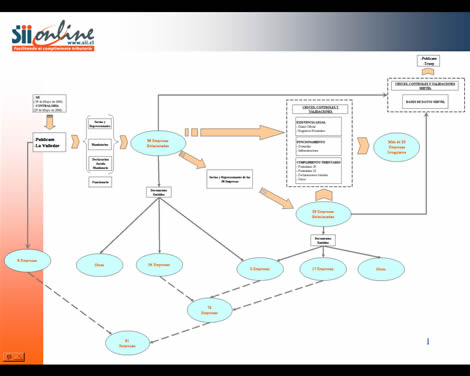

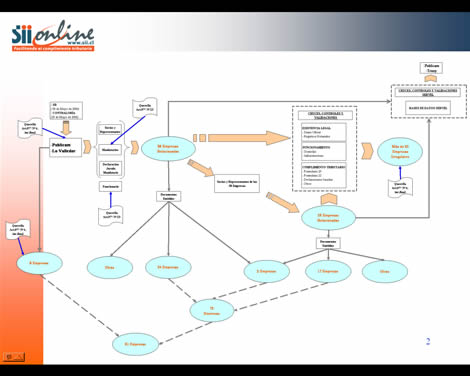

2.

Con los antecedentes de los Socios y Representantes, Mandatarios,

Declaraciones Juradas de los mandatarios, de las empresas indicadas en el

n˙mero anterior, se obtuvo una primera nÛmina de 38 empresas en las que

aparecen las mismas personas vinculadas. Luego, se indagÛ sobre las

empresas relacionadas con los socios y representantes legales de estas 38

empresas, detect·ndose otras 29 empresas relacionadas al mismo grupo de

operadores, totalizando 67 empresas que presentan vÌnculos entre ellas.

3.

En los ˙ltimos dÌas se ha estado verificando el conjunto de empresas

relacionadas en cuanto a la validez de su existencia, a travÈs de la

revisiÛn de las publicaciones en el Diario Oficial y registro Notarial,

su funcionamiento en los domicilios indicados en el inicio de actividad,

la infraestructura necesaria para operar y su cumplimiento tributario en

cuanto a la presentaciÛn de declaraciones de impuestos mensuales y

anuales, declaraciones juradas y otros.

Con

estas verificaciones se identificÛ a m·s de 20 empresas que presentan

irregularidades de caracterÌsticas similares a Publicam y Lo Valledor.

4.

Estas empresas se verificaron con la informaciÛn de m·s de 14.000

proveedores que contiene la base de datos del Servicio Electoral (SERVEL),

de lo cual se identificÛ a dos empresas, Publicam y Trony, con

cuatro y dos facturas respectivamente, contenidas en rendiciones de

candidatos y partidos polÌticos.

5.

Por otra parte, se verificÛ la informaciÛn del Formulario 3323,

denominado ìDeclaraciÛn Jurada Resumen Anual de IVA de Compras y

Ventasî, del cual se obtuvo la informaciÛn de 73 empresas que habrÌan

recibido facturas de las empresas irregulares. Los contribuyentes que

informan el resumen anual de IVA son aquellos que registran compras

afectas a IVA superiores a $ 1.300 millones.

6.

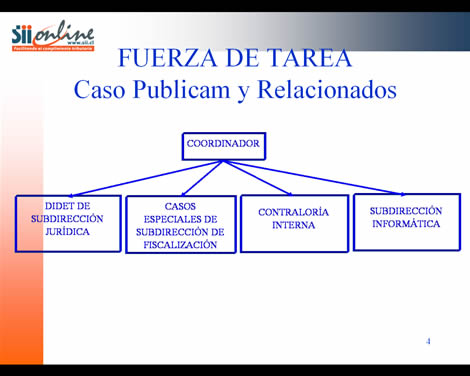

Paralelo a la investigaciÛn de estas empresas, ContralorÌa Interna del

SII se encuentra realizando una investigaciÛn interna con el fin de

identificar si existen funcionarios que est·n involucrados en estos ilÌcitos.

7.

El avance de este proceso ha permitido al equipo jurÌdico del Servicio de

Impuestos Internos evaluar los antecedentes y las eventuales

responsabilidades. Hasta el momento El Servicio ha realizado las

siguientes acciones ante la justicia:

a.

Querella Art. 97 N∞ 23, por Inicio de actividades con documentaciÛn no

fidedigna en contra de los mandatarios Publicam y Lo Valledor.

b.

AmpliaciÛn de querella Art. 97 N∞23 en contra de un funcionario del SII.

c.

Querella Art. 97 N∞ 4 Inciso Final, contra 8 empresas que recibieron

facturas de Publicam y Lo Valledor.

d.

Querella Art. 97 N∞ 4 Inciso Final, contra 9 empresas que emitieron

facturas falsas y 10 contribuyentes que recibieron facturas irregulares.

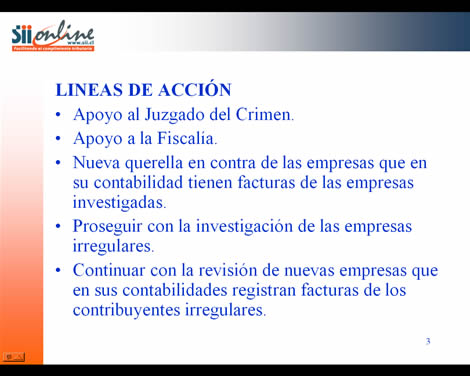

LÌneas

de acciÛn a seguir:

-

Apoyo

al Juzgado del Crimen.

-

Apoyo

a la FiscalÌa.

-

Nueva

querella en contra de las empresas que en su contabilidad tienen

facturas de las empresas investigadas.

-

Proseguir

con la investigaciÛn de las empresas irregulares.

-

Continuar

con la revisiÛn de nuevas empresas que en sus contabilidades

registran facturas de las empresas irregulares.

-

Continuar

y concluir el sumario interno.

|