Detalle de cálculo en la propuesta de declaración

Santiago, 16 de Abril de 2013

SII determina monto de cotizaciones obligatorias para trabajadores a honorarios para la declaración de renta 2013

- Los trabajadores tienen el derecho de renunciar a cotizar para su previsión hasta 2014, para lo que deben presentar una declaración jurada en www.sii.cl.

- La información previsional, que ya fue proporcionada al SII por las AFP, Mutuales, Instituto de Seguridad Laboral e instituciones relacionadas, permitirá a partir de este proceso de Renta, el cálculo de la deuda por cotizaciones correspondiente a cada trabajador.

El Servicio de Impuestos Internos recuerda a los trabajadores independientes que desde 2012 tienen la obligatoriedad de realizar cotizaciones para pensiones y para el seguro de accidentes del trabajo y enfermedades profesionales. Lo anterior, de acuerdo a las disposiciones de la Ley 20.255, aprobada en 2008, y que introdujo la Reforma Previsional.

Sin perjuicio de lo anterior, la Ley establece que durante los años 2012, 2013 y 2014 existe la posibilidad para todos los contribuyentes de renunciar a realizar sus cotizaciones. A la fecha, 619.673 contribuyentes han renunciado a cotizar para el año 2012, de los que 273.904 corresponden a personas que han enviado su declaración jurada de renuncia desde el inicio del proceso de declaración de Renta 2013.

Para renunciar a cotizar, deben ingresar a www.sii.cl, menú Boletas de Honorarios, sección Cotizaciones Previsionales, opción “Enviar o anular declaración jurada renuncia a cotizar”. La voluntad de no cotizar debe manifestarse anualmente, antes de presentar la declaración de Renta.

Si luego de enviar su declaración de Renta, el contribuyente desea realizar y/o modificar su declaración jurada de renuncia a cotizar, puede hacerlo en la misma opción en www.sii.cl y luego reenviar su declaración de impuestos. Al hacerlo, el SII ofrecerá una propuesta de declaración actualizada, de acuerdo a las modificaciones realizadas en el sitio. Esta opción estará disponible hasta el 26 de abril.

Obligación de Cotizar

Los trabajadores que están obligados a cotizar son quienes: perciban honorarios por actividades independientes y/o rentas por boletas de honorarios, boletas de prestación de servicios de terceros y/o por participaciones en rentas de sociedades de profesionales.

Cumplir con esta obligación, les permitirá acceder a los mismos beneficios que los trabajadores dependientes con contrato de trabajo, incluyendo asignaciones familiares, seguro por accidentes laborales y enfermedades profesionales, pensiones de vejez e invalidez y en caso de fallecimiento, pensiones de sobrevivencia para sus beneficiarios.

No están obligados a cotizar quienes estén afiliados a instituciones del sistema antiguo de Previsión: Capredena, Dipreca e IPS; mujeres que tengan 50 años o más y hombres que tengan 55 años o más, al 1 de Enero de 2012; pensionados por vejez, vejez anticipada o invalidez total; quienes tengan honorarios anuales inferiores a $241.000 y/o hayan cotizado como dependiente por el límite máximo imponible anual ($18.473.599).

Pago de cotizaciones

Durante este proceso de Declaración de Renta 2013, el SII determinará el monto anual de pago que corresponde a cada trabajador. Para este efecto, ya se recibió la información previsional de los trabajadores, la que fue proporcionada vía Declaración Jurada por las AFP, Mutuales, Instituto de Seguridad Laboral e instituciones relacionadas.

Si antes de declarar su Renta, el trabajador quiere informarse acerca del monto de cotizaciones que le corresponde pagar, en el menú Boleta de Honorarios, opción Cotizaciones Previsionales, está disponible un asistente de cálculo que permite que el contribuyente visualice las cotizaciones que le corresponden considerando su ingreso anual.

Al ingresar a declarar su Renta, cada trabajador podrá acceder al detalle de su Monto Total de Cotizaciones, junto con la deuda previsional respectiva. En esta instancia, se incluye información previsional detallada, es decir, la aplicación permite conocer las entidades que la han informado y los montos asociados que han servido de base en la determinación de sus cotizaciones.

El monto total de las cotizaciones para pensiones y lo que corresponde al seguro de accidentes del trabajo y enfermedades profesionales, se pagará y/o compensará con:

Gradualidad de la obligatoriedad

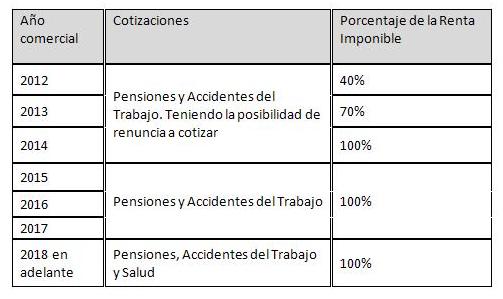

Para el cálculo de las cotizaciones se debe considerar que la renta imponible anual corresponde al 80% de la suma de los honorarios brutos percibidos, sin considerar ningún tipo de descuento. Sin embargo, en los años tributarios 2013, 2014 y 2015 habrá una gradualidad que se explica en la siguiente tabla:

Más información en www.sii.cl y en el sitio web de la Subsecretaría de Previsión Social www.previsionsocial.gob.cl.

Sin perjuicio de lo anterior, la Ley establece que durante los años 2012, 2013 y 2014 existe la posibilidad para todos los contribuyentes de renunciar a realizar sus cotizaciones. A la fecha, 619.673 contribuyentes han renunciado a cotizar para el año 2012, de los que 273.904 corresponden a personas que han enviado su declaración jurada de renuncia desde el inicio del proceso de declaración de Renta 2013.

Para renunciar a cotizar, deben ingresar a www.sii.cl, menú Boletas de Honorarios, sección Cotizaciones Previsionales, opción “Enviar o anular declaración jurada renuncia a cotizar”. La voluntad de no cotizar debe manifestarse anualmente, antes de presentar la declaración de Renta.

Si luego de enviar su declaración de Renta, el contribuyente desea realizar y/o modificar su declaración jurada de renuncia a cotizar, puede hacerlo en la misma opción en www.sii.cl y luego reenviar su declaración de impuestos. Al hacerlo, el SII ofrecerá una propuesta de declaración actualizada, de acuerdo a las modificaciones realizadas en el sitio. Esta opción estará disponible hasta el 26 de abril.

Obligación de Cotizar

Los trabajadores que están obligados a cotizar son quienes: perciban honorarios por actividades independientes y/o rentas por boletas de honorarios, boletas de prestación de servicios de terceros y/o por participaciones en rentas de sociedades de profesionales.

Cumplir con esta obligación, les permitirá acceder a los mismos beneficios que los trabajadores dependientes con contrato de trabajo, incluyendo asignaciones familiares, seguro por accidentes laborales y enfermedades profesionales, pensiones de vejez e invalidez y en caso de fallecimiento, pensiones de sobrevivencia para sus beneficiarios.

No están obligados a cotizar quienes estén afiliados a instituciones del sistema antiguo de Previsión: Capredena, Dipreca e IPS; mujeres que tengan 50 años o más y hombres que tengan 55 años o más, al 1 de Enero de 2012; pensionados por vejez, vejez anticipada o invalidez total; quienes tengan honorarios anuales inferiores a $241.000 y/o hayan cotizado como dependiente por el límite máximo imponible anual ($18.473.599).

Pago de cotizaciones

Durante este proceso de Declaración de Renta 2013, el SII determinará el monto anual de pago que corresponde a cada trabajador. Para este efecto, ya se recibió la información previsional de los trabajadores, la que fue proporcionada vía Declaración Jurada por las AFP, Mutuales, Instituto de Seguridad Laboral e instituciones relacionadas.

Si antes de declarar su Renta, el trabajador quiere informarse acerca del monto de cotizaciones que le corresponde pagar, en el menú Boleta de Honorarios, opción Cotizaciones Previsionales, está disponible un asistente de cálculo que permite que el contribuyente visualice las cotizaciones que le corresponden considerando su ingreso anual.

Al ingresar a declarar su Renta, cada trabajador podrá acceder al detalle de su Monto Total de Cotizaciones, junto con la deuda previsional respectiva. En esta instancia, se incluye información previsional detallada, es decir, la aplicación permite conocer las entidades que la han informado y los montos asociados que han servido de base en la determinación de sus cotizaciones.

El monto total de las cotizaciones para pensiones y lo que corresponde al seguro de accidentes del trabajo y enfermedades profesionales, se pagará y/o compensará con:

- Los pagos provisionales de cotizaciones mensuales que pudiera haber efectuado el trabajador en su respectiva AFP.

- Las retenciones del 10% de las boletas de honorarios y/o pagos provisionales (PPM) y

- Las asignaciones familiares (si corresponde).

Gradualidad de la obligatoriedad

Para el cálculo de las cotizaciones se debe considerar que la renta imponible anual corresponde al 80% de la suma de los honorarios brutos percibidos, sin considerar ningún tipo de descuento. Sin embargo, en los años tributarios 2013, 2014 y 2015 habrá una gradualidad que se explica en la siguiente tabla:

Más información en www.sii.cl y en el sitio web de la Subsecretaría de Previsión Social www.previsionsocial.gob.cl.