En qué consiste

La Ley 20.630 de Reforma Tributaria, establece la obligación o bien la opción, según corresponda, para que los contribuyentes del Impuesto Único de Segunda Categoría, es decir, quienes reciben rentas bajo un vínculo de dependencia con un empleador, efectúen una reliquidación anual de dicho impuesto.

Existen dos situaciones de carácter general en la que podrían encontrarse los contribuyentes:

- Contribuyentes que obtengan rentas de más de un empleador: Siguen con la obligación de efectuar una reliquidación anual, sin embargo, a partir de este año la reliquidación se efectuará sobre la base de la suma anual del total de sus rentas imponibles mensuales, y no considerando la suma mensual de sus rentas, como se hacía con anterioridad.

- Contribuyentes que obtengan rentas de un solo empleador: Tienen la opción de efectuar una reliquidación anual del impuesto, considerando la suma anual del total de sus rentas imponibles mensuales.

Beneficios

El cambio en la norma beneficia principalmente a aquellos contribuyentes que obtienen sueldos variables, o bien, han dejado de percibir ingresos en uno o más meses del año. Esto porque pueden obtener la devolución de los impuestos pagados en exceso en los meses en que la tasa del impuesto considerando la suma mensual de su renta fue mayor a la tasa que hubieran obtenido considerando la suma anual del total de sus rentas.

Importante

El SII recomienda a los contribuyentes que efectuarán por primera vez la reliquidación del impuesto que, con anterioridad al inicio de la Operación Renta 2013, verifiquen si tienen y/o recuerda su clave secreta para operar en www.sii.cl.

Si no tienen o recuerdan su clave secreta, la podrán obtener o recuperar en el menú Registro de Contribuyentes, ingresando a las opciones Obtención de Clave Secreta o Recuperación de Clave Secreta según sea el caso.

Para obtener más información sobre cómo obtener y recuperar su clave secreta, puede consultar la Guía para obtener y Recuperar Clave Secreta , disponible en el menú Ayuda, opción ¿Cómo se hace para... ?

Ejemplo:

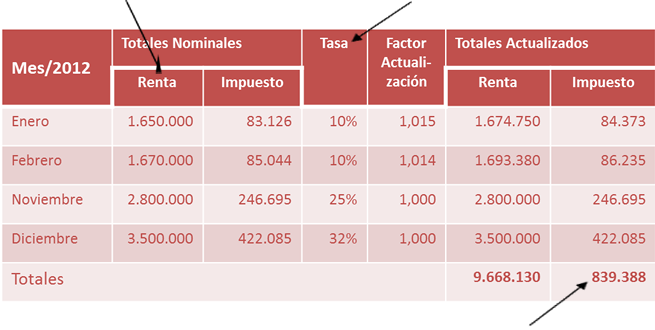

El trabajador obtuvo rentas durante cuatro meses del año, cuyo monto fue variable. Por esto, puede optar por efectuar una reliquidación del impuesto pagado en su declaración de renta anual. |

La tasa de impuesto mensual que el trabajador pagó varió de acuerdo a la renta, y osciló entre 10% y 32%. |

||

|

|||

El total del impuesto pagado por el trabajador durante el año fue de $839.388. |

|||

| Ejemplo de Reliquidación: | ||||

|

||||

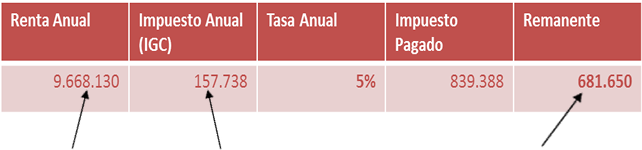

Al efectuar la reliquidación, el trabajador debe sumar su renta anual, y sobre ésta se aplicará el Impuesto Global Complementario anual, en la tasa que corresponda. |

|

El monto de impuesto anual que corresponde a este trabajador es de $ 157.738, ya que dada su renta anual, la tasa de impuesto que aplica es de un 5%. |

|

Como el trabajador pagó impuesto durante el año con una tasa mayor (entre 10 y 32%), lo que significó un monto total de $839.388, le corresponde devolución del impuesto pagado en exceso. En este caso la devolución es de $681.650. |

Más Ayuda