AYUDA PARA CONSULTAR Y VISUALIZAR LIBROS

En esta guía encontrará la ayuda necesaria para consultar la aplicación “CONSULTAR Y VISUALIZAR LIBROS” de compra venta, que le permitirá ver información de los libros que los mismos contribuyentes han enviado al SII, como también aquella que el SII es capaz de construir con información propia o de terceros.

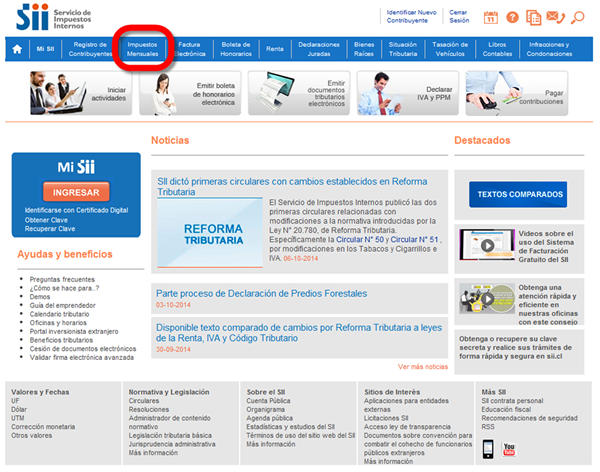

Paso 1.

En sii.cl, ingrese al menú “Impuestos Mensuales”:

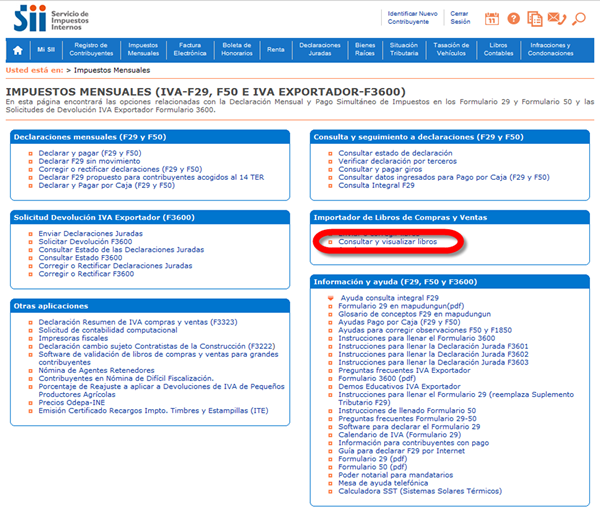

Paso 2.

En la sección “Importador de Libros de Compras y Ventas” presione “Consultar y visualizar libros”.

Paso 3.

Autentíquese con RUT y clave:

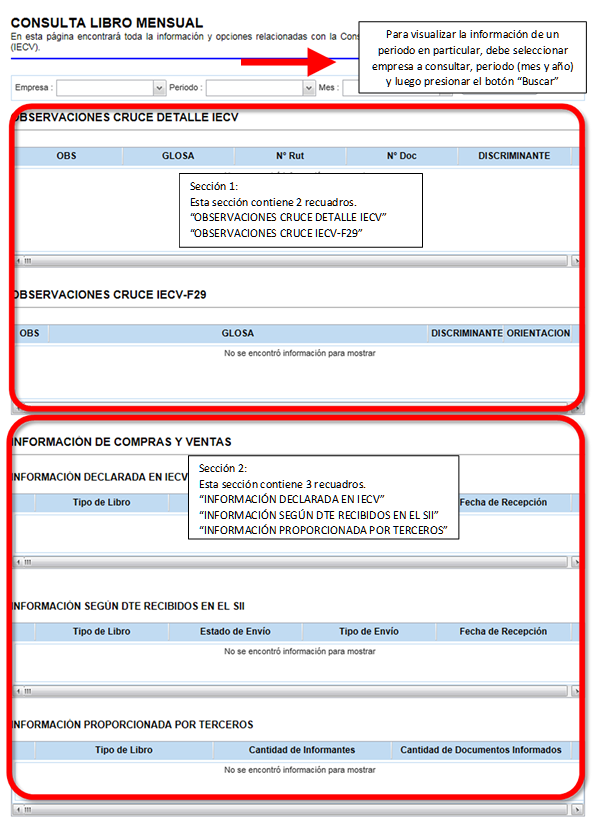

Una vez autenticado, se desplegará la página principal "CONSULTA LIBRO MENSUAL", como se muestra en la siguiente imagen:

A continuación se explicará cada una de las secciones:

NOTA: Para seleccionar Empresa y periodo de consulta (mes y año), utilice navegador distinto a Firefox.

Para la consulta Internet se muestra el combobox “Empresa”, el cual despliega una lista de las empresas en que el contribuyente autenticado es representante legal.

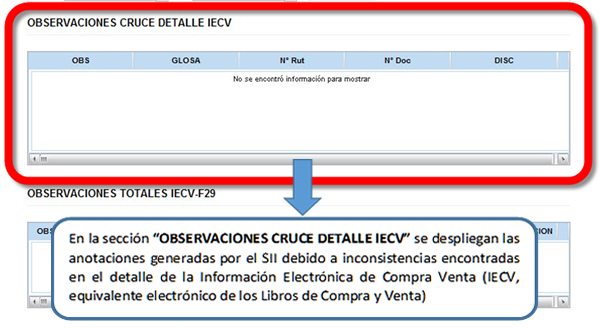

Una vez que el sistema trae la información del periodo, entrega opciones para tipos de información diferente; la primera sección la componen los dos primeros recuadros en pantalla, que entregan información sobre Observaciones que el SII hace sobre los libros del periodo seleccionado, de acuerdo a cruces de información que ha realizado previamente:

![]()

Sección1:

Recuadro N°1: "Observaciones Cruce Detalle IECV"

Para consultar observaciones generadas con el detalle de la Información Electrónica de Compra Venta (IECV) que el SII detectado en los libros del contribuyente, puede proceder como en el siguiente ejemplo:

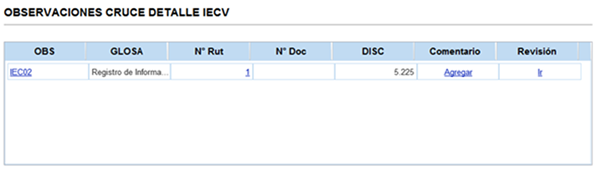

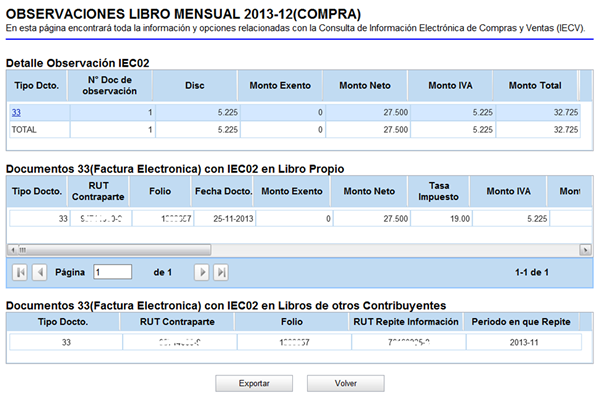

En el este caso aparece una Observación IEC02, que indica: “Registro de Información Electrónica de Compras incluye documentos utilizados en otros libros de compra”; es decir existen documentos registrados en el periodo que se está consultando, que ya fue registrados en otro libro de compras, es decir, se registró el mismo documento dos veces.

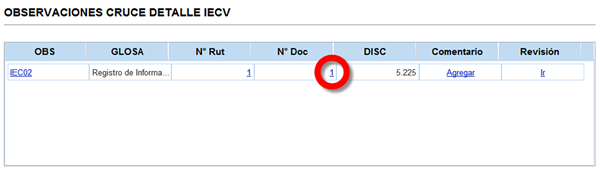

Para conocer los documentos que ha sido observados, se debe seleccionar el número que aparece bajo “N° Doc”, que indica la cantidad de documentos en esta situación, es decir que han sido observados con IEC02, como se ve a continuación:

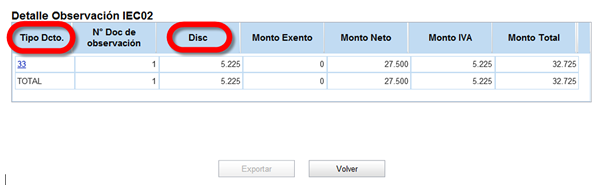

Luego de cliquear sobre ese número, obtiene el siguiente detalle:

Donde “DISC” es el discriminante o monto de la diferencia que en este ejemplo son $5.225.- de IVA del documento código 33 (Factura Electrónica) emitido por $ 27.500.- más IVA. De la misma manera, al cliquear el código de documento que tiene la observación, el 33 que aparece bajo “Tipo Dcto”, encontrará la siguiente información:

Donde se informa Rut de la contraparte que emitió la factura, su número de folio, la fecha del documento y montos neto, tasa impuesto, IVA, Monto Total y otros valores que encontrará desplazando la barra que aparece debajo del recuadro.

En el último recuadro, aparece información sobre el registro donde se repite el documento:

- Tipo o código de documento

- RUT Contraparte o del emisor del documento, vendedor en este caso.

- Número de folio que genera la observación del SII.

- RUT del contribuyente que repite la información

- Periodo (año - mes) en que aparece repetida.

De manera análoga se pueden consultar otras Observaciones realizadas por el SII, sobre la información que envían los contribuyentes.

Notas:

a.- En todos los casos, sus libros de compra venta no deberían presentar ninguna Observación.

b.- Al final de esta guía hay una tabla actualizada con el código de cada documento.

![]()

Sección1:

Recuadro N°2: "Observaciones totales IECV - F29"

Para consultar observaciones a la información de compra y venta que entregan los contribuyentes, respecto de las declaraciones de impuesto mensual, Formulario F29, puede proceder como se indicar en el siguiente ejemplo:

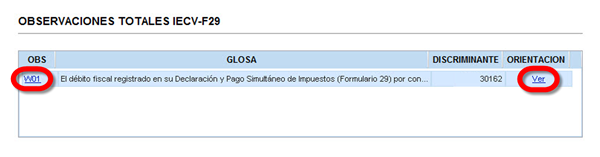

En este caso, para la información de compra venta del periodo consultado, aparece una observación W01, que indica: “El débito fiscal registrado en su Declaración y Pago Simultáneo de Impuestos (Formulario 29) por concepto de ventas y/o servicios, es inferior al débito registrado en su Información del Libro de Ventas.”; es decir hay menos IVA de ventas (Débitos) declarados en la declaración F29, que lo registrado en los documentos del libro de ventas, de ese mismo periodo.

Presionando bajo OBS, en W01, encontrará la glosa o descripción de esta observación; el valor que aparece bajo “DISCRIMINANTE” es el monto de la diferencia que genera la observación; finalmente so se presiona bajo “ORIENTACION” en Ver el sistema entregará una reseña de cómo resolver esta anotación. Específicamente para la observación W01, la orientación que se entrega es la siguiente:

“¿A qué se debe esta inconsistencia?

Su Declaración Mensual y Pago Simultáneo de Impuestos Formulario 29, presenta inconsistencias ya que de acuerdo a la información que contiene, usted declaró débito fiscal en los códigos [502], [717], [111], [513], [517], [501], [510], [734] y/o [709], que es inferior al registrado en su Información del Libro de Ventas.

¿Qué debo hacer para solucionar este problema?

-Para corregir la inconsistencia de su declaración, deberá rectificarla incorporando el débito fiscal no declarado en los códigos [502], [717], [111], [513], [517], [501], [510], [734] y/o [709]. Para ello, debe acceder al sitio www.sii.cl, menú “Impuestos Mensuales”, submenú “Declaraciones mensuales (F29 y F50)”, opción “Corregir o rectificar declaraciones (F29 y F50)”.

-Si la diferencia se debe a un error en el registro de los documentos en su Información del Libro de Ventas deberá reemplazar o ajustar su libro, según corresponda, ingresando a :

Si Ud. es Facturador Electrónico con Software Comercial ingrese a:

Factura Electrónica, menú “Ingresar al Sistema de facturación de Mercado”, submenú “Envío de DTE y libros de compras y ventas (*)”, opción “Enviar DTE y libros electrónicos”.

Si Ud. es Facturador Electrónico con Sistema de facturación Gratuito del SII ingrese a:

Factura Electrónica, menú “Ingresar al Sistema de facturación del SII”, submenú “Administración de libros de compras y ventas (*)”, opción “Creación, edición y envío de libros”.

Si Ud. no se encuentra en los casos anteriores ingrese a:

Menú “Impuestos Mensuales”, submenú “Importador de Libros de Compras y Ventas”, opción “Enviar o Corregir Libros”.

-El detalle de la información de ventas remitida al Servicio, se puede visualizar ingresando en el menú “Impuestos Mensuales”, submenú “Importador de Libros de Compras y Ventas”, opción “Consultar y visualizar libros”.

![]()

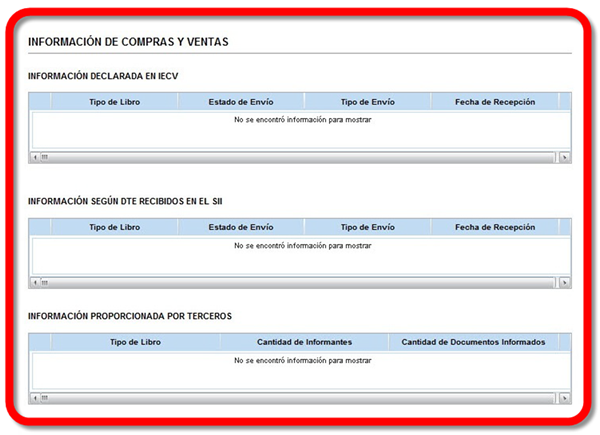

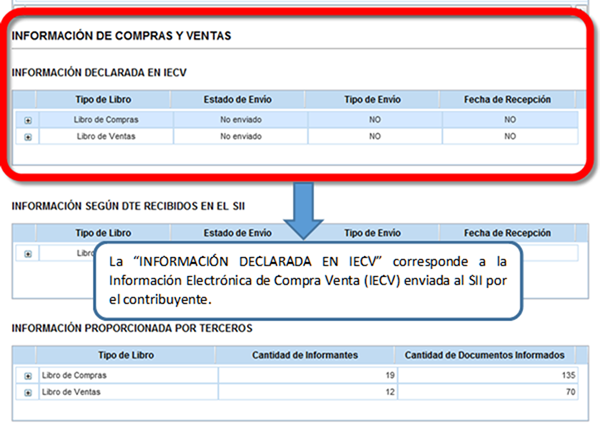

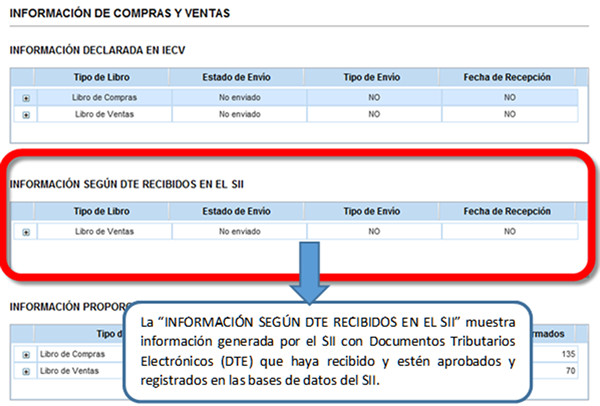

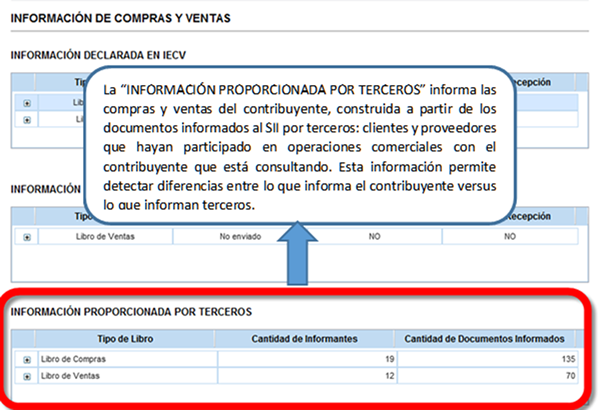

Sección 2: " INFORMACIÓN DE COMPRA Y VENTAS"

La sección “INFORMACIÓN DE COMPRA Y VENTAS” se compone de tres recuadros, que entregan información de libros del periodo consultado la cual proviene de tres fuentes distintas; la que declara el propio contribuyente ya sea a través del envío de IECV o medio similar (como Declaración Jurada u otra); la que el SII recoge de Documentos Tributarios Electrónicos (DTE) recibidos y finalmente aquella que informan terceros respecto de operaciones comerciales realizadas por ellos con el contribuyente que está consultando.

Sección 2:

Recuadro N°1 "Información Declarada en IECV"

Sección 2:

Recuadro N°2 "Información según DTE recibos en el SII"

Sección 2:

Recuadro N°3 "Información proporcionada por terceros"

![]()

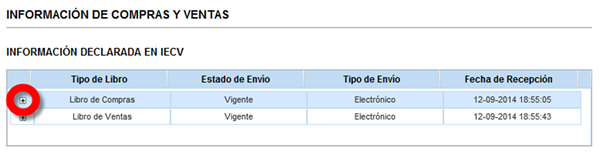

CONSULTAR DOCUMENTOS

Usted puede consultar el detalle de la información de compra ventas seleccionando el icono![]() :

:

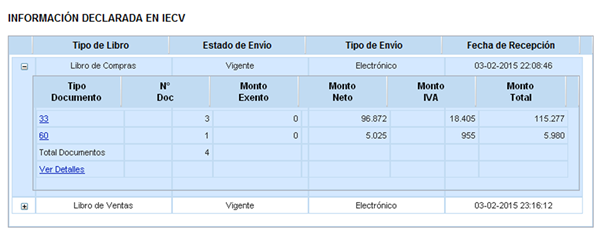

De esta manera, se obtiene un resumen de los documentos ingresados en este libro, el siguiente ejemplo despliega el contenido del Libro de Compra del periodo consultado y por tipo de documento informado; se muestra 3 documentos de proveedores con código 33 (facturas electrónicas) por un total de $ 115.277.- y un documento de proveedor con código 60 (Notas de crédito manual) por un total de $ 5.980.-

Nota: Al final de esta guía hay una tabla actualizada con el código de cada documento.

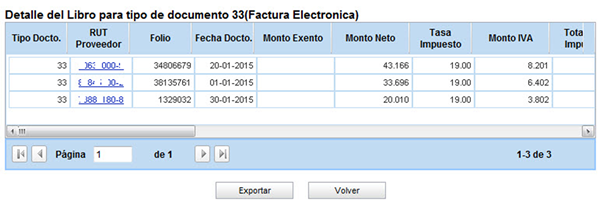

Al seleccionar la opción 33 podrá ver el detalle de cada uno de los documentos código 33, registrados en este libro:

También puedo ingresar en " Ver detalles" y el visualizador desplegará todos los documentos de ese periodo.

A este mismo nivel y si existen muchos documentos, es posible buscar uno en particular completando algún criterio de los que aparece en el buscador:

Es posible obtener más criterios de búsquedas, presionando en "Otros criterios de búsqueda"

Finalmente, también existe la posibilidad de exportar documentos presionando el botón: ![]()

Para la IECV los valores posibles que puede tomar cada campo son los siguientes:

DEFINICIONES RELACIONADAS CON LIBROS DE COMPRA VENTA

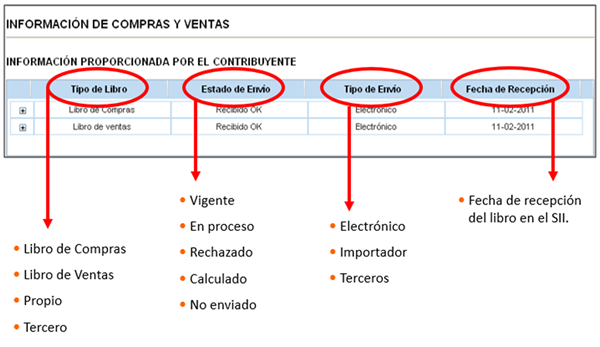

a.- TIPO DE LIBRO

| Libro de Compras: | Libro que registra documentos recibidos de proveedores por compras realizadas y facturas de compra emitidas por el mismo contribuyente a personas que no tienen documentos de venta o que la ley así lo indica. |

|---|---|

| Libro de Ventas: | Libro que registra documentos emitidos por el contribuyente por ventas realizadas o facturas de compra recibidas en casos en que existe cambio de sujeto retenedor de IVA. |

| Propio: | Libro de compras o ventas que presenta el contribuyente al SII. En el caso de libros de venta de emisores de documentos electrónicos, estos libros son “consolidados”, es decir el SII usa la información que tiene en sus propias bases de dato, con documentos emitidos por el contribuyente y agrega la información de documentos manuales que éste informa, consolidando así su libro de ventas propio. |

| Tercero: | Libro de compras o ventas que se construye para el contribuyente en base a la información que entregan terceros, clientes y proveedores, al SII. |

b.- ESTADO DEL ENVÍO

| Vigente: | Es aquel libro que ha logrado superar validaciones elementales, matemáticas y de formato que exige el SII, permitiéndole al contribuyente dar por cumplida su obligación de envío de información. Debe notarse que aun cuando un libro esté “Vigente”, es susceptible de revisiones tributarias posteriores, resultado de las cuales el contribuyente puede ser observado en caso de detectar alguna inconsistencia. |

|---|---|

| En proceso: | El libro está siendo validado por el SII y por tanto no permite al contribuyente dar por cumplida su obligación de envío de información. |

| Rechazado: | El libro que no superó validaciones elementales exigidas por el SII, y por tanto se rechaza su envío de información; por tal motivo el contribuyente no cumple la obligación de enviar información de compra venta, debiendo corregir y reenviar esa información de acuerdo a lo que el SII le indique. |

| Calculado | Es un libro generado por el SII. |

| No enviado: | El libro no ha sido recibido por el SII y por tanto, el contribuyente no ha cumple su obligación de envío de información. |

c.- TIPO DE ENVÍO (PROCEDENCIA DE LA INFORMACIÓN)

| Electrónico: | El envío de la información ha sido realizado por un contribuyente autorizado como facturador electrónico, usando el formato de Información Electrónica de Compra Ventas (IECV). |

|---|---|

| Importador: | En envío de la información ha sido realizado por un contribuyente que no es facturador electrónico, usando planilla de formato .csv o archivo .xml (sin firma electrónica), a través del menú de “Declaraciones Juradas”, recuadro “Declaraciones Juradas de IVA” del sitio web del SII. |

| Terceros: | En este caso la información proviene de terceros, clientes y proveedores del contribuyente que está consultando la información de libros, con la cual el SII construye libros tipo “Terceros”. |

d.- FECHA DE RECEPCIÓN

Fecha en que el SII recibe la información de compra venta

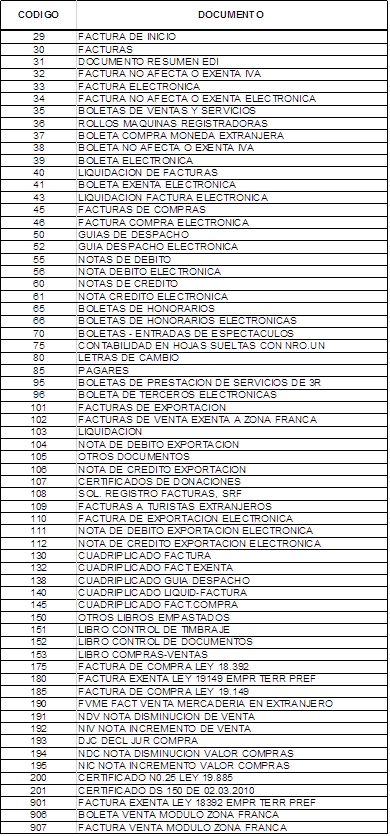

TALBA CON CÓDIGOS DE DOCUMENTOS