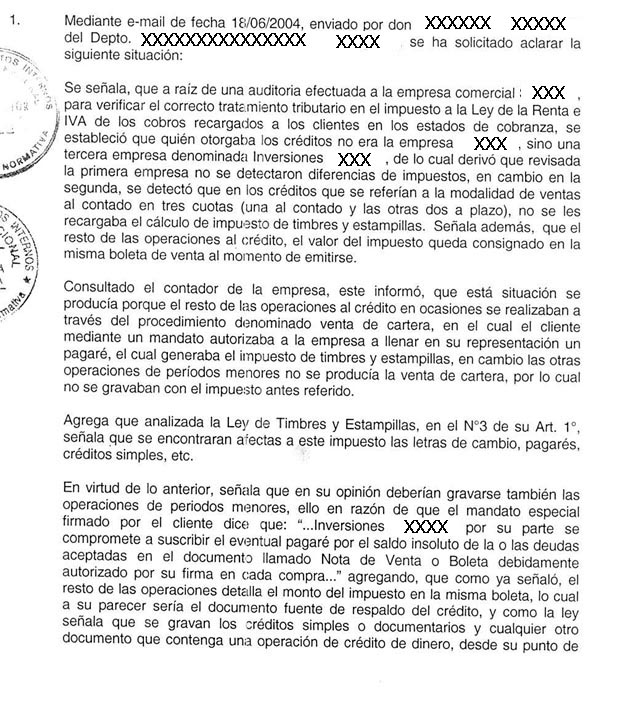

| Home | Otro

- 2004

Ley de

Impuesto de Timbres y Estampillas- Decreto Ley 3475 de

1980, artículo 1Ḟ, NḞ 3. Ordinario NḞ 3467 de 20 de Julio de 2004.-

|

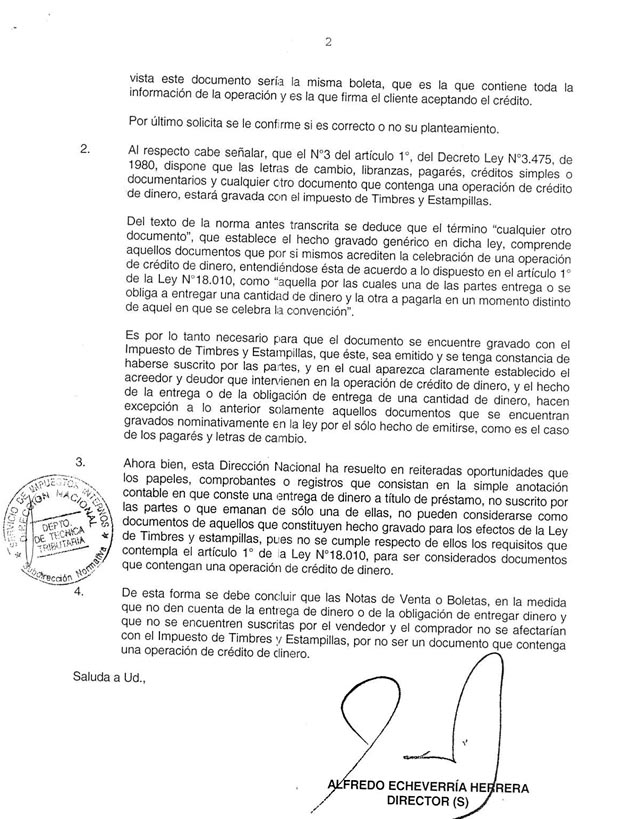

| Home | Otro

- 2004

Ley de

Impuesto de Timbres y Estampillas- Decreto Ley 3475 de

1980, artículo 1Ḟ, NḞ 3. Ordinario NḞ 3467 de 20 de Julio de 2004.-

|