| Home

| Años Anteriores

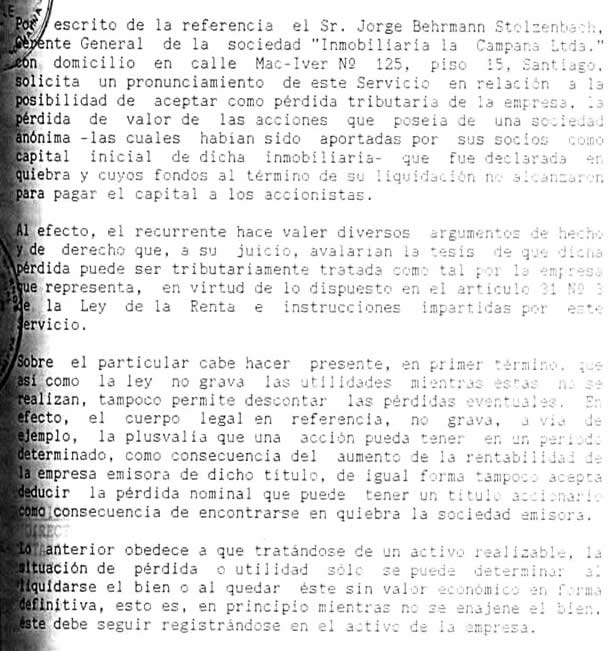

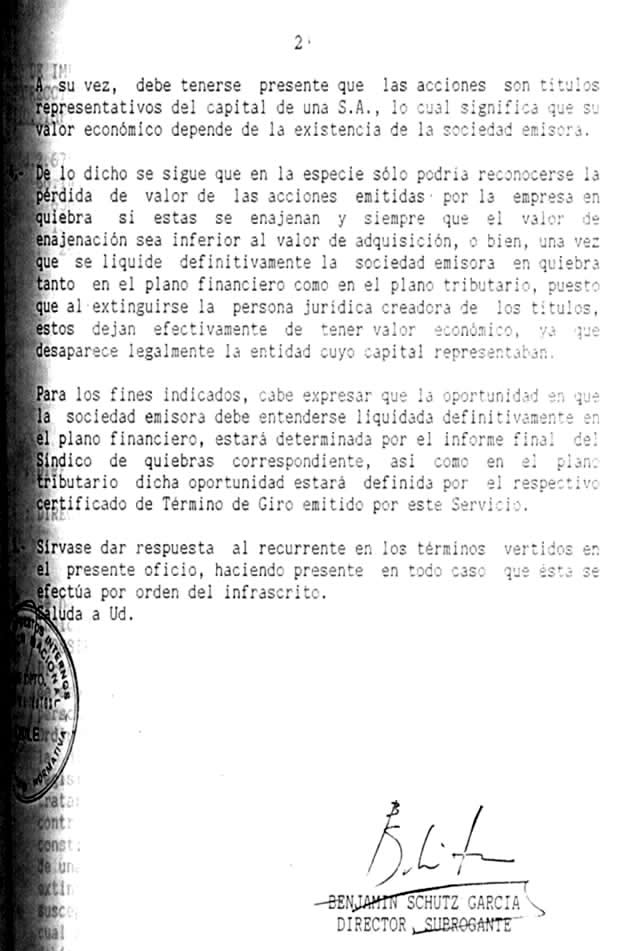

LEY DE

IMPUESTO A LA RENTA. ARTICULO 31° N° 3. Oficio N° 184, de 15 de

Febrero de

1993.

|

| Home

| Años Anteriores

LEY DE

IMPUESTO A LA RENTA. ARTICULO 31° N° 3. Oficio N° 184, de 15 de

Febrero de

1993.

|