| Home | Años

Anteriores

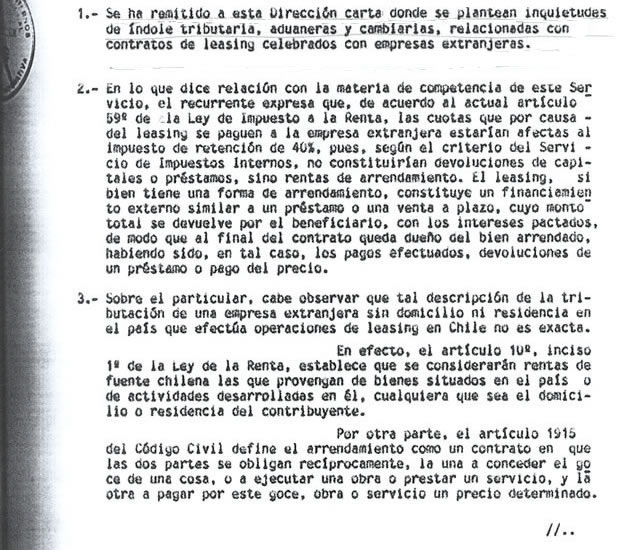

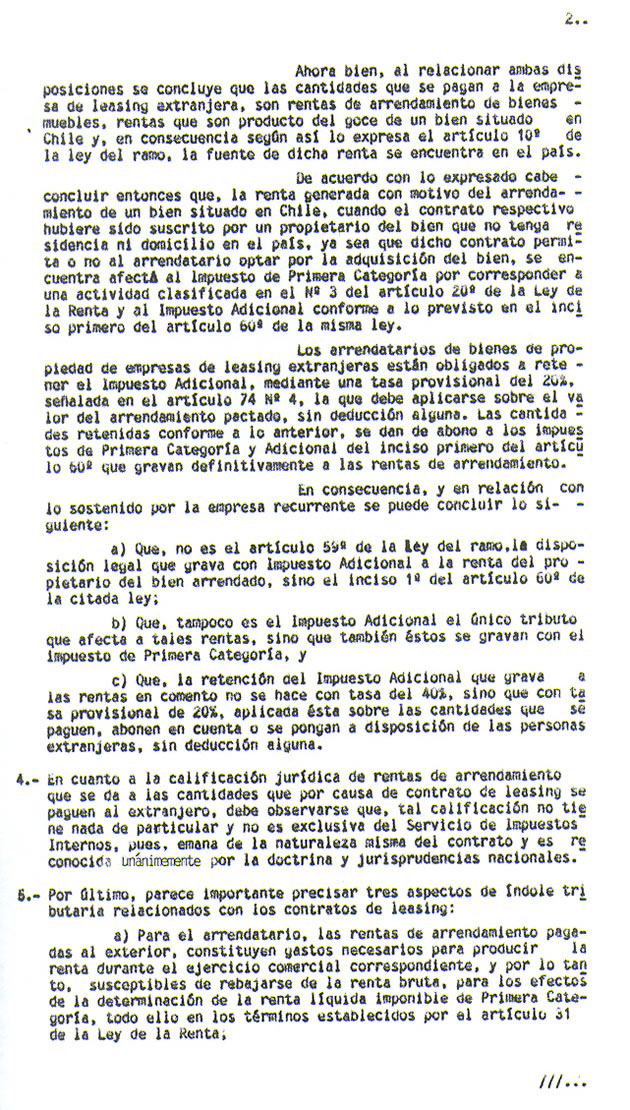

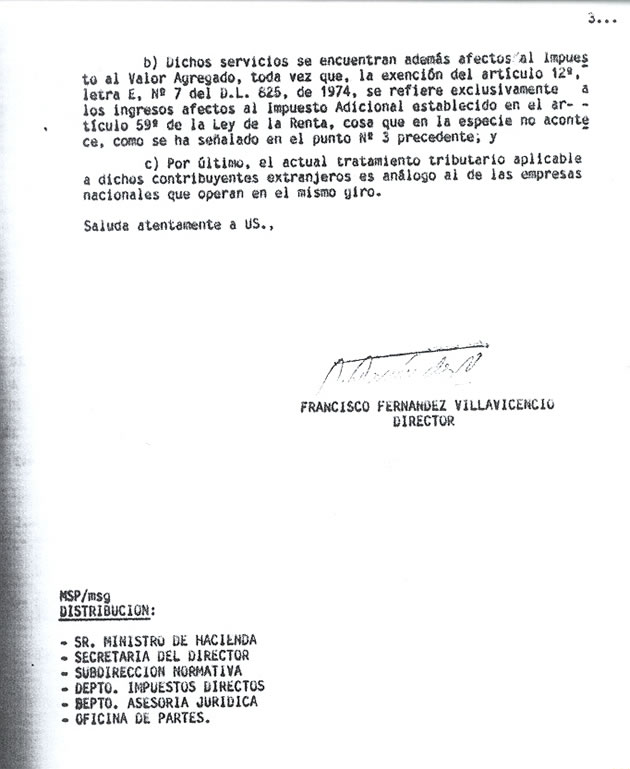

LEY SOBRE IMPUESTO A LA RENTA – ART.

20°

N° 3, 60 Y 74° N° 4 (ORDINARIO N° 3198, DE 29-08-1985)

|

| Home | Años

Anteriores

LEY SOBRE IMPUESTO A LA RENTA – ART.

20°

N° 3, 60 Y 74° N° 4 (ORDINARIO N° 3198, DE 29-08-1985)

|