|

Aspectos importantes

-

Debe considerar su renta bruta imponible anual que usted obtuvo durante el ańo

2001. El monto máximo a descontar de intereses

dependerá del tramo en que se encuentre el monto de su renta.

| Monto

Renta Bruta Imponible Anual |

Monto

máximo a rebajar |

Porcentaje

a rebajar |

Monto

máximo intereses a rebajar |

| De 0 UTA hasta

89,99 UTA |

8 UTA |

100 % |

$

2.738.304(*) |

| Entre 90 y

150 UTA |

8 UTA |

[250-(renta x

factor)] = % |

Porcentaje

x Intereses pagados o límite máximo de 8 UTA. |

| Más de 150

UTA |

- |

Sin derecho

a la rebaja |

|

(*) Monto máximo a descontar, para la

Declaración de Renta 2002.

-

El monto máximo a descontar, será siempre el menor valor entre el tope que corresponde a su renta y los intereses efectivamente pagados.

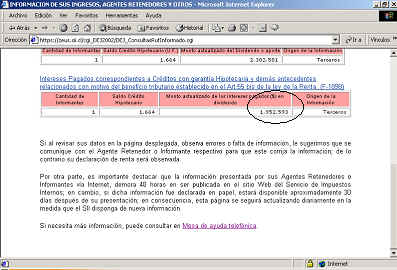

El monto que usted pago por concepto de intereses lo puede obtener

seleccionando Información

de sus ingresos, agentes retenedores y otros.

En el recuadro siguiente se indican algunos ejemplos.

| Renta

Bruta Imponible Anual

(1)

|

Intereses

efectivamente Pagados durante el ańo calendario respectivo

(2) |

Monto

máximo de Interés a rebajar (3)

|

Cantidad de 250

(4)

|

Ejemplos

Renta Bruta Imponible Anual

(5) |

Factor

(6) |

Renta

Bruta Imponible Anual multiplicada por Factor 1,667

(5x6)=(7) |

Porcentaje

de rebaja a aplicar

sobre el Interés efectivamente pagado o sobre el Interés deducible

máximo anual

(4-7) =

(8) |

Monto

del Interés efectivamente a rebajar

(2x8) = (9) Ó

(3x8) =

(9) |

|

DE 0 UTA

A 89,99 UTA

Periódico |

5 UTA |

8 UTA |

|

50 UTA |

|

|

|

5 UTA |

|

8 UTA |

8 UTA |

|

80 UTA |

|

|

|

8 UTA |

|

10 UTA |

8 UTA |

|

89 UTA |

|

|

|

8 UTA |

|

DE 90 UTA

A 150 UTA |

5 UTA |

8 UTA |

250 |

90 UTA |

1,667 |

150,03

UTA |

99,97 % |

5 UTA |

|

10 UTA |

8 UTA |

250 |

95 UTA |

1,667 |

158,37

UTA |

91,63 % |

7,33 UTA |

|

8 UTA |

8 UTA |

250 |

100 UTA |

1,667 |

166,70

UTA |

83,30 % |

6,66 UTA |

|

14 UTA |

8 UTA |

250 |

105 UTA |

1,667 |

175,04

UTA |

74,96 % |

6,00 UTA |

|

15 UTA |

8 UTA |

250 |

110 UTA |

1,667 |

183,37

UTA |

66,63 % |

5,33 UTA |

|

12 UTA |

8 UTA |

250 |

115 UTA |

1,667 |

191,71

UTA |

58,29 % |

4,66 UTA |

|

18 UTA |

8 UTA |

250 |

120 UTA |

1,667 |

200,04

UTA |

49,96 % |

4,00 UTA |

|

8 UTA |

8 UTA |

250 |

125 UTA |

1,667 |

208,38

UTA |

41,62 % |

3,33 UTA |

|

30 UTA |

8 UTA |

250 |

130 UTA |

1,667 |

216,71

UTA |

33,29 % |

2,66 UTA |

|

50 UTA |

8 UTA |

250 |

135 UTA |

1,667 |

225,05

UTA |

24,95 % |

2,00 UTA |

|

45 UTA |

8 UTA |

250 |

140 UTA |

1,667 |

233,38

UTA |

16,62 % |

1,33 UTA |

|

60 UTA |

8 UTA |

250 |

145 UTA |

1,667 |

241,72

UTA |

8,28 % |

0,66 UTA |

|

8 UTA |

8 UTA |

250 |

150 UTA |

1,667 |

250,05

UTA |

0,00 %

|

0,00 UTA

|

| MAS DE

150 UTA |

SIN

DERECHO A LA REBAJA POR CONCEPTO DE INTERESES |

Seleccione el ejemplo que corresponde al tipo de

rentas que percibe y conozca como opera el beneficio tributario, al

realizar su Declaración de Renta:

Ejemplo

N°1 Rentas del artículo 42 N° 1 (Sueldos, pensiones, etc)

Ejemplo

N°2 Rentas percibidas del artículo 42 N° 2 (Honorarios)

Ejemplo

N°3 Rentas del artículo 42 N° 1 (Sueldos, pensiones, etc.) y 42 N°2

(Honorarios)

Ejemplo

N°4 Rentas del artículo 42 N° 1 (Sueldos, pensiones, etc.) y 42 N°2

(Honorarios)

|

|

|

|

| RENTA

ANUAL ACTUALIZADA |

[Inferior a 90 UTA

(valor límite 90 UTA= 30.805.920)]

=

|

$

28.000.000 |

| INTERESES

PAGADOS |

Intereses pagados

superiores al límite (valor límite 8 UTA = $2.738.304)

|

$

3.200.000 |

|

| LINEA

F22 |

CODIGO

F22 |

DESCRIPCION |

VALOR

($) |

| 9 |

161 |

Rentas

del Art. 42 N°1 |

28.000.000 |

| 14 |

158 |

Sub

Total |

28.000.000 |

| 16 |

750 |

Intereses

pagados por crédito con garantía hipotecaría (Art. 55

bis) |

2.738.304 |

| 16 |

751 |

Monto

máximo a rebajar |

2.738.304 |

| 18 |

170 |

Base

Imponible de Global Complementario |

25.261.696 |

| 19 |

157 |

Impuesto

Global Complementario |

2.344.883 |

| 30 |

162 |

Crédito

por Impuesto Único de Segunda Categoría |

3.210.000 |

| 33 |

304 |

Impuesto

Global Complementario y/o Débito Fiscal |

-865.117 |

| 51 |

119 |

Remanente

de Impuesto por Art. 55 Bis |

865.117 |

| 51 |

757 |

Total

remanente |

865.117 |

| 53 |

305 |

Resultado

Liquidación Anual Impuesto Renta |

-865.117 |

| 54 |

85 |

Saldo

a favor |

865.117 |

| 56 |

87 |

Monto

Devolución Solicitada |

865.117 |

|

|

|

|

|

|

|

|

| OTRO

EJEMPLO: Para el caso de un contribuyente sin derecho al

beneficio, no está obligado a declarar sus rentas de trabajo

dependiente. |

|

|

|

|

|

|

| RENTA

ANUAL ACTUALIZADA |

[Inferior a 90

UTA (valor límite 90 UTA= $30.805.920)] = |

$

8.288.350 |

| INTERESES

PAGADOS |

[Intereses

Pagados inferiores al límite (valor límite 8 UTA=

$2.738.304)] |

$

1.950.217 |

|

| LINEA

F22 |

CODIGO

F22 |

DESCRIPCION |

VALOR

($) |

| 6 |

110 |

Rentas

percibidas del Art. 42 N°2 (Honorarios) (Rebajados 30% gastos presuntos) |

8.288.350 |

| 16 |

750-751 |

Intereses

pagados por crédito con garantía hipotecaría (Art. 55

bis) |

1.950.217 |

| 18 |

170 |

Base

Imponible de Global Complementario |

6.338.133 |

| 19 |

157 |

Impuesto

Global Complementario |

111.534 |

| 33 |

304 |

Impuesto

Global Complementario y/o Débito Fiscal |

111.534 |

| 34 |

31 |

Impuesto

Global Complementario y/o Débito Fiscal Positivo |

111.534 |

| 49 |

198-611 |

Retenciones

por Rentas declaradas en línea 6 |

1.184.050 |

| 53 |

305 |

Resultado

Liquidación Anual Impuesto Renta |

-1.072.516 |

| 54 |

85 |

Saldo

a favor |

1.072.516 |

| 56 |

87 |

Monto

Devolución Solicitada |

1.072.516 |

|

|

|

|

| Nota:

Para el caso de un contribuyente sin Beneficio 55 Bis la devolución

solicitada disminuye a: |

975.005 |

|

|

Diferencia |

97.511 |

|

|

|

|

|

| RENTA

ANUAL ACTUALIZADA |

[Inferior a 90

UTA (valor límite 90 UTA= $ 30.805.920)]

= |

$28.700.000 |

| INTERESES

PAGADOS |

[Intereses

Pagados Superiores al límite (valor límite 8 UTA

= $2.738.304)] |

$

4.535.000 |

|

| LINEA

F22 |

CODIGO

F22 |

DESCRIPCION |

VALOR

($) |

| 6 |

110 |

Rentas

percibidas del Art. 42 N°2 (Honorarios) (Rebajados 30% gastos presuntos) |

700.000

|

| 9 |

161 |

Rentas

del Art. 42 N°1 |

28.000.000 |

| 14 |

158 |

Sub

Total |

28.700.000 |

| 16 |

750 |

Intereses

pagados por crédito con garantía hipotecaría (Art. 55 bis) |

2.738.304 |

| 16 |

751 |

Monto

máximo a rebajar |

2.738.304 |

| 18 |

170 |

Base

Imponible de Global Complementario |

25.961.696 |

| 19 |

157 |

Impuesto

Global Complementario |

2.519.883 |

| 30 |

162 |

Crédito

por Impuesto Único de Segunda Categoría |

3.210.000 |

| 33 |

304 |

Impuesto

Global Complementario y/o Débito Fiscal |

-690.117 |

| 49 |

198-611 |

Retenciones

por Rentas declaradas en línea 6 |

100.000 |

| 51 |

119-757 |

Remanente

de Impuesto por Art. 55 Bis |

690.117 |

| 53 |

305 |

Resultado

Liquidación Anual Impuesto Renta |

-790.117 |

| 54 |

85 |

Saldo

a favor |

790.117 |

| 56 |

87 |

Monto

Devolución Solicitada |

790.117 |

|

|

|

|

|

| RENTA

ANUAL ACTUALIZADA |

[Superior a

90 UTA (valor límite 90 UTA= $30.805.920)] = |

$37.258.000 |

| INTERESES

PAGADOS |

[Intereses

Pagados Superiores al límite (valor límite 8 UTA=

$2.738.304)] |

$

5.800.324 |

|

| LINEA

F22 |

CODIGO

F22 |

DESCRIPCION |

VALOR

($) |

| 6 |

110 |

Rentas

percibidas del Art. 42 N°2 (Honorarios) y 48 (Rem.

Directores) (Rebajados 30% gastos presuntos) |

700.000

|

| 9 |

161 |

Rentas

del Art. 42 N°1 |

36.558.000 |

| 14 |

158 |

Sub

Total |

37.258.000 |

| 16 |

750 |

Intereses

pagados por crédito con garantía hipotecaría (Art. 55 bis) |

1.877.107 |

| 16 |

751 |

Monto

máximo a rebajar |

1.877.107 |

| 18 |

170 |

Base

Imponible de Global Complementario |

35.380.893 |

| 19 |

157 |

Impuesto

Global Complementario |

5.332.180 |

| 30 |

162 |

Crédito

por Impuesto Único de Segunda Categoría |

5.759.605 |

| 33 |

304 |

Impuesto

Global Complementario y/o Débito Fiscal |

-427.425 |

| 49 |

198-611 |

Retenciones

por Rentas declaradas en línea 6 |

100.000 |

| 51 |

119-757 |

Remanente

de Impuesto por Art. 55 Bis |

427.425 |

| 53 |

305 |

Resultado

Liquidación Anual Impuesto Renta |

-527.425 |

| 54 |

85 |

Saldo

a favor |

527.425 |

| 56 |

87 |

Monto

Devolución Solicitada |

527.425 |

|

| CASO DE CONTRIBUYENTE SIN BENEFICIO

TRIBUTARIO ART. 55 BIS |

|

| LINEA

F22 |

CODIGO

F22 |

DESCRIPCION |

VALOR

($) |

| 6 |

110 |

Rentas

percibidas del Art. 42 N°2 (Honorarios) |

700.000

|

| 9 |

161 |

Rentas

del Art. 42 N°1 |

36.558.000 |

| 14 |

158 |

Sub

Total |

37.258.000 |

| 18 |

170 |

Base

Imponible de Global Complementario |

37.258.000 |

| 19 |

157 |

Impuesto

Global complementario |

5.989.167 |

| 30 |

162 |

Crédito

por Impuesto Único de Segunda Categoría |

5.759.605 |

| 33 |

304 |

Impuesto

Global Complementario y/o Débito Fiscal |

229.562 |

| 34 |

31 |

Valor

positivo de Impuesto Global Complementario |

229.562 |

| 49 |

198-611 |

Retenciones

por Rentas declaradas en línea 6 |

100.000 |

| 53 |

305 |

Resultado

Liquidación Anual Impuesto Renta |

129.562 |

| 57 |

90 |

Impuesto

adeudado |

129.562 |

| 58 |

39 |

Reajuste

Art. N° 72: 0.1% |

130 |

| 59 |

91 |

Total

a Pagar |

129.692 |

|

|