[DEMOSTRACION] A58: LOS HONORARIOS Y/O LAS REMUNERACIONES DE DIRECTORES DE S.A. DECLARADOS EN LINEA 6 Y/O RETENCIONES EN LINEA 49, CODIGO 198, SON INCONSISTENTES CON LO INFORMADO POR LOS RESPECTIVOS AGENTES RETENEDORES O CON LO DECLARADO DIRECTAMENTE POR UD. EN LAS DECLARACIONES MENSUALES

LINEA 6.- RENTAS PERCIBIDAS DEL ART. 42 Nº 2 Y 48 (SEGUN RECUADRO Nº 1)

MODELO DE CERTIFICADO Nº 1, SOBRE HONORARIOS Nombre o Razón Social de la Empresa ......... RUT. Nº......................................................... Dirección....................................................... Giro o Actividad............................................ CERTIFICADO SOBRE HONORARIOS CERTIFICADO Nº ............... Ciudad y fecha................ La empresa, sociedad o institución (excepto las sociedades anónimas que utilizan el Modelo de Certificado Nº 2), ................................., certifica que al Sr............ ............................... Rut. Nº....................., durante el año 2000, se le han pagado las siguientes rentas por concepto de.....................,y sobre las cuales se le practicaron las retenciones de impuestos que se señalan: |

MODELO DE CERTIFICADO Nº 2, SOBRE HONORARIOS Y PARTICIPACIONES O ASIGNACIONES A DIRECTORES PAGADOS POR SOCIEDADES ANONIMAS Razón Social de la Sociedad Anónima.................... RUT. Nº.................................................................... Dirección................................................................... Giro o Actividad......................................................... Tipo de Sociedad Anónima (Indicar si es abierta o cerrada) CERTIFICADO SOBRE HONORARIOS Y PARTICIPACIONES O ASIGNACIONES A DIRECTORES PAGADOS POR SOCIEDADES ANONIMAS CERTIFICADO Nº ............... Ciudad y fecha..................... La Sociedad Anónima................................., certifica que al Sr................ RUT Nº......................, durante el año 2000, se le han pagado las siguientes rentas por concepto de................................................................... ......., y sobre las cuales se le practicaron las retenciones de impuestos que se señalan: |

Las rentas a declarar en la Línea 6 previamente deben detallarse en el Recuadro Nº 1 "Rentas de Segunda Categoría", contenido en el reverso del Formulario Nº 22, confeccionado de acuerdo a las siguientes instrucciones:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

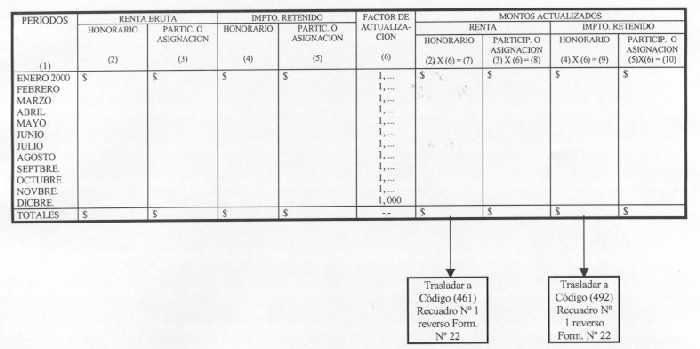

Línea: HONORARIOS ANUALES CON RETENCION. COLUMNA RENTA ACTUALIZADA: Anote el total de la Columna (5) del Certificado Nº 1 y/o el de la Columna (7) del Certificado Nº 2, emitidos por los agentes retenedores, cuyos modelos se presentaron en el Nº (1) anterior. Si se han recibido más de un certificado por las rentas en comento, deberán sumarse los totales de las columnas antes indicadas de cada documento, y el resultado obtenido trasladarse a la columna "Renta Actualizada" Código (461). Si el contribuyente declarante, respecto de una o más empresas no recibió los certificados pertinentes, la información relativa a dicha columna, deberá proporcionarla de acuerdo a las Boletas de Honorarios emitidas o a las Boletas de Servicios de Terceros recibidas, teniendo presente, en estos casos, que los honorarios y el correspondiente impuesto retenido sobre ellos, debe registrarse en forma anual y debidamente reajustados por los Factores de actualización contenidos en la TERCERA PARTE de este Suplemento Tributario, considerando para ello el mes en que se percibieron efectivamente las rentas o se retuvo el impuesto respectivo, según corresponda. Línea: HONORARIOS ANUALES CON RETENCION. COLUMNA IMPUESTO RETENIDO ACTUALIZADO: Registre el total de la columna (6) del Certificado Nº 1 y/o el de la columna (9) del Certificado Nº 2, emitidos por los agentes retenedores, cuyos modelos se presentaron en el Nº (1) anterior. Si se han recibido más de un certificado, los totales de las columnas antes indicadas de cada documento, deberán sumarse y el resultado obtenido trasladarse a la columna "Impuesto Retenido Actualizado" Código (492). Línea: HONORARIOS ANUALES SIN RETENCION. COLUMNA RENTA ACTUALIZADA: Registre en esta línea la suma anual de los honorarios brutos pagados por personas no obligadas a efectuar la retención de impuesto de 10%, debidamente reajustados, de acuerdo con los factores de actualización contenidos en la TERCERA PARTE de este Suplemento, considerando para tales fines, el mes de la percepción de la renta correspondiente (Código 545). Línea: TOTAL INGRESOS BRUTOS. COLUMNA RENTA ACTUALIZADA: Anote en esta línea la cantidad que resulte de sumar los valores registrados en las líneas anteriores (Códigos 461 y 545), la que constituye los Ingresos Brutos Anuales del ejercicio, debidamente actualizados. Línea: GASTOS EFECTIVOS: En esta línea el contribuyente deberá registrar los gastos incurridos en el desarrollo de su respectiva actividad o profesión, si ha optado por rebajar los gastos efectivos. En efecto, si se ha optado por rebajar los gastos efectivos, en esta línea (Código 465), deberá anotarse el monto anual de éstos, debidamente reajustados por los factores de actualización contenidos en la TERCERA PARTE de este Suplemento Tributario, considerando para tales efectos el mes del pago o desembolso efectivo del gasto. Para los efectos de esta rebaja, sólo deben considerarse los gastos efectivamente desembolsados o pagados en el ejercicio de la profesión o actividad lucrativa, siempre y cuando éstos cumplan, entre otros, con los siguientes requisitos: (i) Que se hayan pagado efectivamente en el ejercicio comercial 2000, excluyendo todos aquellos gastos no pagados o adeudados al término del citado período (ii) Que sean necesarios para producir la renta, es decir, que sean inevitables u obligatorios, considerándose no sólo la naturaleza del gasto, sino además, su monto, esto es, hasta qué cantidad el gasto ha sido necesario para producir la renta del ejercicio (iii) Que su monto esté debidamente acreditado con documentos fehacientes que disponga el contribuyente o con los medios que pueda exigir el SII (iv) que se relacionen directamente con el ejercicio de la profesión o actividad lucrativa, es decir, que no se traten de gastos ajenos al giro del contribuyente. Entre los gastos que los contribuyentes de la Segunda Categoría, pueden rebajar de sus ingresos brutos, se encuentran los siguientes: (a) Intereses, reajustes o diferencias de cambios, pagados por préstamos empleados o destinados al ejercicio de la profesión o actividad lucrativa; (b) Impuestos y contribuciones pagados en virtud de leyes que no sean de la Ley de la Renta ni del Impuesto Territorial, respecto de este último tributo, se exceptúa el caso de las sociedades de profesionales clasificadas en la Segunda categoría, como ser: Patentes y Derechos Municipales; impuestos de la Ley de Timbres y Estampillas, Impuesto al Valor Agregado soportado en la adquisición de bienes o contratación de servicios que no digan relación con bienes del activo inmovilizado; (c) Remuneraciones pagadas al personal contratado para que colaboren o coadyuven en el desempeño de la profesión o actividad lucrativa; (d) Gastos por cursos de capacitación y perfeccionamiento, relacionados directamente con la actividad profesional o la ocupación lucrativa y que propendan de alguna manera a una mayor rentabilidad de la actividad; (e) Gastos por viajes de estudios, asistencia a congresos profesionales, torneos científicos u otros similares realizados fuera del país, relacionados directamente con la actividad profesional, propendiendo a una mayor rentabilidad de ésta, y por constituir más bien una inversión inciden en la obtención de la renta de varios ejercicios. Deben amortizarse como mínimo en un plazo de tres años; (f) Cuotas estatutarias o reglamentarias pagadas a asociaciones gremiales, sociedades científicas o a otras entidades que agrupen a los profesionales, relacionadas directamente con la actividad profesional; (g) Adquisición de revistas, libros y material de consulta, relacionado directamente con la actividad o profesión; (h) Arriendo de local donde funciona la consulta profesional o la ocupación lucrativa, como también el arriendo de equipos e instrumentos necesarios para el desempeño de la profesión o actividad, incluyendo los gastos comunes de luz, agua, calefacción, teléfono, etc.; (i) Gastos de tipo general relacionados con el local donde funciona la consulta profesional o actividad lucrativa de propiedad del contribuyente, como ser: luz, agua, calefacción, útiles de aseo, correspondencia, reparaciones en general, etc.; (j) Gastos incurridos en la mantención de vehículos motorizados utilizados en el ejercicio de la profesión o actividad lucrativa, que no sean automóviles, station wagons y similares, entre los cuales se pueden mencionar: gastos por servicios de aceite, engrase, reparaciones, estacionamiento y otros originados por el uso de tales vehículos. En todo caso se aclara, que éstos desembolsos se aceptarán como gastos en la proporción que se estime razonable que dichos vehículos se utilizan en el ejercicio de la profesión o actividad lucrativa; Se reitera que estos contribuyentes no pueden rebajar gastos por vehículos expresamente excepcionados por la Ley de la Renta, como lo son los automóviles, station wagons y similares, ya sea, de su propiedad o arrendados. En el evento de que dichos gastos sean deducidos, ellos serán rechazados como tales en su totalidad, agregándose a la base imponible del impuesto, con el consiguiente mayor pago de impuesto y con los recargos y sanciones que correspondan de acuerdo a la ley; (k) Las cotizaciones previsionales obligatorias y/o voluntarias efectuadas en calidad de trabajadores independientes en una AFP, de acuerdo a las normas artículo 92 del D.L. Nº 3.500, de 1980; (l) Las pérdidas de arrastre de ejercicios anteriores, debidamente actualizadas, las cuales, no obstante no corresponder a un desembolso efectivo, deben incluirse dentro de los gastos efectivos a deducir de los ingresos brutos; y (ll) La depreciación correspondiente a los bienes físicos del activo inmovilizado, no excepcionados por la ley, según la letra j) anterior, utilizados en el ejercicio de la profesión o actividad lucrativa, la cual al igual que en el caso anterior, por no corresponder a un desembolso efectivo, debe incluirse en los gastos efectivos a deducir del total de los ingresos brutos del período. Los contribuyentes de la Segunda Categoría que sean personas naturales, el monto de la depreciación a incluir en los gastos efectivos, deberán determinarla mediante el Cuadro Resumen que se presenta a continuación, el cual debe quedar registrado en el Libro de Entradas y Gastos que deben llevar tales personas. |

DETALLE DE LOS BIENES

(1) |

VALOR NETO AL 01.01.2000 O A LA FECHA DE LA ADQUISICION (2) |

FACTOR DE ACTUALIZACION

(3) |

MONTO ACTUALIZADO

(2) X (3)=(4) |

AÑOS DE VIDA UTIL DEL BIEN (NORMAL O ACELERADA) (5) |

DEPRECIACION DEL EJERCICIO

(4) : (5)=(6) |

VALOR NETO AL 31.12.99 (4) - (6)=(7) |

.......... .......... .......... |

.......... .......... .......... |

.......... .......... .......... |

.......... .......... .......... |

.......... .......... .......... |

.......... .......... .......... |

.......... .......... .......... |

Dicho Cuadro Resumen de Depreciación, se confeccionará de acuerdo a las siguientes instrucciones: Columna (1): Detalle todos los bienes destinados al ejercicio de la profesión u ocupación lucrativa, tales como: herramientas, muebles y útiles de oficina, bienes raíces, vehículos no excepcionados por la ley, etc., identificándolos por su marca, tipo, modelo o número, cuando se cuente con dicha información. Téngase presente que no deben incluirse para estos efectos automóviles, station wagons y similares, ya que la rebaja de gastos por el uso de tales vehículos en el ejercicio de la profesión o actividad lucrativa, no está aceptada por la ley. Columna (2): Anote el valor neto de libros de los bienes al inicio del ejercicio, esto es, al 01.01.2000 o el valor de su adquisición si estos fueron comprados durante el año 2000. Columnas (3) y (4): El valor de los bienes existentes al 1º de enero del año 2000 (provenientes del ejercicio anterior), se actualiza por el Factor 1,047. Aquellos bienes adquiridos en el transcurso del año se actualizan según los Factores que se indican en la TERCERA PARTE de este Suplemento, según el mes de adquisición. La cantidad que resulte de aplicar el Factor respectivo se anota en la columna (4) "Monto Actualizado". Columnas (5) y (6): Anote en la columna (5) los años de vida útil que le quedaban al bien al 1º de enero de 1999 en el caso de bienes provenientes del ejercicio anterior, o aquella que les corresponda a los bienes adquiridos durante el ejercicio, de acuerdo con la "Tabla de Vida Util" que se establece a continuación: |

DETALLE DE BIENES |

VIDA UTIL |

|

NORMAL |

ACELERADA |

|

|

20 años |

6 años |

10 años |

3 años |

|

5 años |

1 año |

|

10 años |

3 años |

|

7 años |

2 años |

|

10 años |

3 años |

|

100 años |

33 años |

|

60 años |

20 años |

|

30 años |

10 años |

|

25 años |

8 años |

|

25 años |

8 años |

|

10 años |

3 años |

|

Los bienes cuya vida útil no sea inferior a 5 años, pueden acogerse al sistema de depreciación acelerada consistente en reducir a 1/3 la vida útil normal. Esta franquicia sólo es aplicable a los bienes adquiridos nuevos, esto es, sin uso, excepto en el caso que hayan sido adquiridos en el mercado externo, respecto de los cuales no rige la condición de "nuevos". El monto de la depreciación anual a registrar en la columna (6), se determina dividiendo el valor de la columna (4) "Monto Actualizado" de cada bien por el número de años de "Vida Util" registrado en la columna (5) "Años de Vida Util del Bien". La suma de la columna (6) "Depreciación del Ejercicio", es la que debe adicionarse a los gastos efectivos y a deducir del total de los ingresos brutos anuales actualizados. Columna (7): El valor a registrar en la columna (7) "Valor Neto al 31.12.2000", corresponde a la diferencia entre las cantidades anotadas en las columnas (4) y (6). Este valor servirá de base para el cálculo de las depreciaciones de los ejercicios siguientes, previa actualización por la Variación del Indice de Precios al Consumidor del período. Los contribuyentes que opten por rebajar los gastos efectivos de los ingresos brutos anuales actualizados, de acuerdo a las normas impartidas anteriormente, el detalle de tales desembolsos debe quedar registrado en el Libro de Entradas y Gastos que las referidas personas deben llevar como único registro contable, debidamente respaldados con la documentación sustentatoria correspondiente. Línea: GASTOS PRESUNTOS: 30%, con tope de $ 4.968.000: Ahora bien, si los citados contribuyentes personas naturales optan por rebajar de los ingresos brutos actualizados, los "gastos presuntos" que establece la ley, en lugar de los gastos efectivos incurridos en el desarrollo de la profesión o actividad lucrativa, en esta línea Código (494), deberán registrar como "gastos presuntos", la suma equivalente al 30% aplicado sobre la cantidad anotada en la línea "Total Ingresos Brutos", la cual no debe exceder del límite máximo indicado en dicha línea, ascendente a $ 4.968.000. Es decir, si el 30% sobre los ingresos brutos actualizados, es inferior al tope de $ 4.968.000, lo que debe registrarse en dicha Línea como "gastos presuntos", es dicho 30%. Por el contrario, si el citado 30% es igual o superior al referido límite de $ 4.968.000 que debe anotarse como "gastos presuntos" en la mencionada línea, es el citado tope máximo de $ 4.968.000. Línea: TOTAL HONORARIOS: Anote en esta línea (Código 467) la diferencia que resulte de restar a la cantidad registrada en la línea "Total Ingresos Brutos" (Código 547), el monto de los gastos efectivos o presuntos, según sea la opción que ha elegido el contribuyente. Dicho valor así determinado, si es positivo deberá anotarse en el Código (467), y luego sumarse con los valores que se registren en las líneas siguientes (Códigos 479 y 617), cuando existan éstos, anotando el resultado de dicha suma en la línea "Total Rentas y Retenciones" (Código 618), y trasladarse a la Línea 6 del Formulario Nº 22, tal como se indica en el citado Recuadro. Si no existen cantidades a registrar en las líneas de los Códigos (479 y 617), de todas maneras el valor determinado en la línea "Total Honorarios" (Código 467), deberá trasladarse a la línea "Total Rentas y Retenciones" (Código 618), y luego, trasladarse a la Línea 6 del Formulario Nº 22, tal como se indica en dicho Recuadro. Si el resultado de la línea "Total Honorarios" (Código 467) es negativo, debe registrarse en dicha línea entre paréntesis, sin que sea procedente que el mencionado valor se compense con los valores registrados en los Códigos (479 y 617), y sin trasladarlo, a su vez, a ninguna otra línea del Formulario Nº 22. A continuación se formulan dos ejercicios prácticos, mediante los cuales se explica cómo se confecciona el Formulario Nº 22, sobre Declaración Anual de Impuestos a la Renta, en el caso de contribuyentes profesionales que, además de las rentas de su actividad principal (honorarios), durante el año 2000, han obtenido otras rentas, tales como sueldos, dividendos de sociedades anónimas abiertas e intereses por depósitos bancarios.

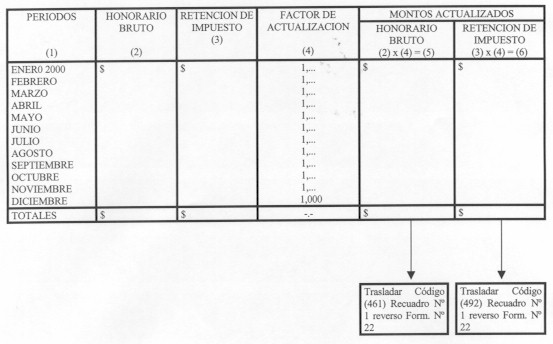

Línea: HONORARIOS ANUALES CON RETENCION. RENTA ACTUALIZADA: Anote el total de la Columna (5) del Certificado Nº 1 y/o el de la Columna (7) del Certificado Nº 2, emitidos por los agentes retenedores, cuyos modelos se presentaron en la Letra (B) anterior. Si se han recibido más de un Certificado por las rentas en comento, deberán sumarse los totales de las columnas antes indicadas de cada documento, y el resultado obtenido trasladarse a la columna "Renta Actualizada" Código (461). Si la Sociedad de Profesionales indicada, respecto de una o más empresas no recibió los certificados pertinentes, la información relativa a dicha columna, deberá proporcionarla de acuerdo a las Boletas de Honorarios emitidas, teniendo presente, en estos casos, que los honorarios y el correspondiente impuesto retenido sobre ellos, debe registrarse en forma anual y debidamente reajustados por los Factores de actualización contenidos en la TERCERA PARTE de este Suplemento Tributario, considerando para ello el mes en que se percibieron efectivamente las rentas o se retuvo el impuesto respectivo, según corresponda.

Línea: HONORARIOS ANUALES CON RETENCION. COLUMNA IMPUESTO RETENIDO ACTUALIZADO: Registre el total de la columna (6) del Certificado Nº 1 y/o el de la columna (9) del Certificado Nº 2, emitidos por los agentes retenedores, cuyos modelos se presentaron en la Letra (B) anterior. Si se han recibido más de un certificado, los totales de las columnas antes indicadas de cada documento deberán sumarse y el resultado obtenido trasladarse a la columna "Impuesto Retenido Actualizado", Código (492).

Línea: HONORARIOS ANUALES SIN RETENCION. COLUMNA RENTA ACTUALIZADA: Registre en esta línea la suma anual de los honorarios brutos pagados por personas no obligadas a efectuar la retención de impuesto de 10%, debidamente reajustados, de acuerdo con los factores de actualización contenidos en la TERCERA PARTE de este Suplemento, considerando para tales fines, el mes de la percepción de la renta correspondiente.

Línea: TOTAL INGRESOS BRUTOS. COLUMNA RENTA ACTUALIZADA: Anote en esta línea la cantidad que resulte de sumar los valores registrados en las líneas anteriores (Códigos 461 y 545), la que constituye los Ingresos Brutos Anuales del ejercicio, debidamente actualizados.

Línea: GASTOS EFECTIVOS: En esta línea la sociedad de profesionales deberá registrar los gastos efectivos incurridos en el desarrollo de su respectiva actividad o profesión, anotando en el (Código 465) el monto anual de éstos, debidamente reajustados por los factores de actualización contenidos en la TERCERA PARTE de este Suplemento Tributario, considerando para tales efectos el mes del pago o desembolso efectivo del gasto. Para los efectos de esta rebaja, sólo deben considerarse los gastos efectivamente desembolsados o pagados en el desarrollo de la actividad, siempre y cuando éstos cumplan, entre otros, con los siguientes requisitos: (i) Que se hayan pagado efectivamente en el ejercicio comercial 2000, excluyendo todos aquellos gastos no pagados o adeudados al término del citado período (ii) Que sean necesarios para producir la renta, es decir, que sean inevitables u obligatorios, considerándose no sólo la naturaleza del gasto, sino además, su monto, esto es, hasta qué cantidad el gasto ha sido necesario para producir la renta del ejercicio (iii) Que su monto esté debidamente acreditado con documentos fehacientes que disponga el contribuyente o con los medios que pueda exigir el SII (iv) que se relacionen directamente con el ejercicio de la actividad, es decir, que no se traten de gastos ajenos al giro del contribuyente. Este tipo de sociedades para la deducción de los gastos efectivos deben atenerse a las mismas instrucciones comentadas en el Nº 2 de la letra (B) precedente, en cuanto a qué tipo de gastos pueden rebajar y la forma de calcular la depreciación de los bienes del activo inmovilizado, teniendo presente que dentro de dichos gastos deben comprenderse como tales las contribuciones de bienes raíces pagadas por estos contribuyentes respecto de los inmuebles destinados a la actividad profesional. El Cuadro Resumen de Depreciación y la forma de determinar la renta de Segunda Categoría que corresponde a sus socios, debe quedar registrada en el Libro de Contabilidad General o en el de Inventarios y Balances. Línea: GASTOS PRESUNTOS: 30%, con tope de $ 4.968.000. Esta línea no debe ser utilizada por las sociedades de profesionales que se analizan, ya que este tipo de contribuyente sólo tiene derecho a rebajar los gastos efectivos incurridos en el desarrollo de su actividad, y nunca gastos presuntos o estimados. Línea: TOTAL HONORARIOS: Anote en esta línea la diferencia que resulte de restar a la cantidad registrada en la línea "Total Ingresos Brutos" (Código (547), el monto de los gastos efectivos registrados en el Código (465). Dicho valor así determinado, si es positivo deberá anotarse en el Código (467), y luego sumarse con los valores que se registren en las líneas siguientes (Códigos 479 y 617) cuando existan éstos, anotando el resultado de dicha suma en la línea "Total Rentas y Retenciones" (Código 618), y luego, sólo el valor registrado en el Código (619) de dicha línea, trasladarse a la Línea 49 (Código 198) del Formulario Nº 22. Si no existen cantidades a registrar en las líneas de los Códigos (479 y 617), de todas maneras el valor determinado en la línea "Total Honorarios" (Código 467), deberá trasladarse a la línea "Total Rentas y Retenciones" (Código 618), sin trasladarlo a ninguna línea del Formulario Nº 22. Si el resultado de la línea "Total Honorarios" (Código 467) es negativo, debe registrarse en dicha línea entre paréntesis, sin que sea procedente que el citado valor se compense con los valores registrados en los Códigos (479 y 617), y sin trasladarse, además, a ninguna línea del Formulario Nº 22. (E) Directores o Consejeros de S.A.

MODELO DE CERTIFICADO Nº 2, SOBRE HONORARIOS Y PARTICIPACIONES O ASIGNACIONES A DIRECTORES PAGADOS POR SOCIEDADES ANONIMAS Razón Social Sociedad Anónima............................ RUT. Nº.................................................. Dirección................................................ Giro o Actividad......................................... Tipo de Sociedad Anónima (Indicar si es abierta o cerrada) CERTIFICADO SOBRE HONORARIOS Y PARTICIPACIONES O ASIGNACIONES A DIRECTORES PAGADOS POR SOCIEDADES ANONIMAS CERTIFICADO Nº ............... Ciudad y fecha................ La Sociedad Anónima.................................., certifica que al Sr................ Rut. Nº......................, durante el año 2000, se le han pagado las siguientes rentas por concepto de ...................................................................., y sobre las cuales se le practicaron las retenciones de impuestos que se señalan:

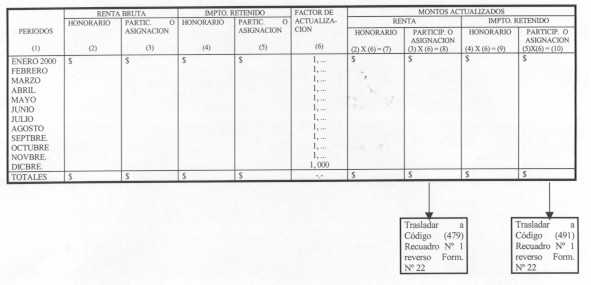

Línea: TOTAL REMUNERACIONES DIRECTORES S.A. RENTA ACTUALIZADA: Anote el monto actualizado de las asignaciones y participaciones pagadas por las S.A., correspondiendo dicho valor al total registrado en la Columna (8) del Certificado emitido por la respectiva sociedad. Si se han recibido más de un Certificado por las rentas que se comentan, deberán sumarse los totales de la columna antes indicada de cada documento, y el resultado obtenido trasladarse a la columna "Renta Actualizada" Código (479). Línea: TOTAL REMUNERACIONES DIRECTORES S.A. IMPTO. RETENIDO ACTUALIZADO: Registre el monto del impuesto retenido sobre las asignaciones o participaciones pagadas por las S.A., correspondiendo dicho valor al total registrado en la Columna (10) del Certificado emitido por la respectiva sociedad. Si se han recibido más de un certificado los totales de la columna antes indicada de cada documento, deberán sumarse y el resultado obtenido también deberá trasladarse a la columna "Impuesto Retenido Actualizado" (Código (491).

Línea: TOTAL RENTAS Y RETENCIONES: Sume los valores registrados en las líneas anteriores de dicho Recuadro Nº 1, con las demás cantidades registradas en las otras líneas del referido recuadro de acuerdo a su concepto, cuando éstas sean positivas, y además de anotar el resultado obtenido en esta línea "TOTAL RENTAS Y RETENCIONES", trasládelo, respectivamente, a las Líneas 6 y 49 (Código 198) del Formulario Nº 22, tal como se indica en dicho Recuadro. Si no existen rentas registradas en los Códigos (467) y/o (617), los valores anotados en los Códigos (479) y (491) se trasladan a los Códigos (618) y (619), y luego, se trasladan respectivamente a las líneas 6 y 49 (Código 198) del Formulario Nº 22. Si el contribuyente declarante, respecto de una o más sociedades anónimas no recibió los Certificados pertinentes, para proporcionar la información requerida en dicho Recuadro Nº 1, deberá proceder en los mismos términos indicados en el último párrafo de la Columna "HONORARIOS ANUALES CON RETENCION" del Recuadro Nº 1, comentado en el Nº (2) de la letra (B) precedente, respecto de las boletas emitidas que acreditan la percepción de las asignaciones o participaciones y la retención del impuesto. (F) Cómputo de las rentas de la Segunda Categoría en el impuesto Global Complementario de los contribuyentes que residan en las zonas extremas del país

(Mayores instrucciones en Circulares del SII Nºs. 10, 22, 83 y 93, de 1976; 48, de 1985 y 36, de 1992, publicadas en los Boletines de los meses de Marzo, Agosto y Septiembre de 1976 y Diciembre de 1985 y Agosto de 1992, respectivamente).

LINEA 49.- RETENCIONES POR RENTAS DECLARADAS EN LINEA 6 (RECUADRO Nº 1) Y RETENCIONES POR OTRAS RENTAS DECLARADAS EN LINEAS 1, 3, 4, 5, 7 Y/O 9

(A) RETENCIONES POR RENTAS DECLARADAS EN LÍNEA 6 (RECUADRO Nº 1) (CODIGO 198) (1) Esta línea debe ser utilizada por los contribuyentes de la Segunda Categoría de la Ley de la Renta, que sean profesionales; personas naturales que desempeñen ocupaciones lucrativas; auxiliares de la administración de justicia; corredores clasificados en la Segunda Categoría; directores o consejeros de sociedades anónimas, cualquiera sea su domicilio o residencia, y las sociedades de profesionales clasificadas en la Segunda Categoría (que no hayan optado por declarar sus rentas de acuerdo con las normas de la Primera Categoría), para que registren el monto de las retenciones de impuestos que terceras personas les efectuaron durante el año calendario 2000, cuyo registro previo se efectuó en el Recuadro Nº 1 del Formulario Nº 22, titulado "Rentas de la Segunda Categoría", contenido en su reverso. (2) Los profesionales, las personas naturales que desempeñen ocupaciones lucrativas, los corredores clasificados en la Segunda Categoría, y los auxiliares de la administración de justicia, la cantidad que deben registrar en el Código (198) de esta línea, es aquella anotada en el Código (619) del Recuadro Nº 1, del Formulario Nº 22, todo ello para los efectos de su imputación a los impuestos anuales a la renta que le afectan o solicitar la devolución de los eventuales remanentes que pudieren resultar, tal como se indica en el citado Recuadro Nº 1. (3) Los Directores o Consejeros de Sociedades Anónimas, la cantidad que deben anotar en el Código (198) de esta línea 49, es aquella registrada en el Código (619) del mencionado Recuadro Nº 1, para los mismos fines antes indicados, tal como se señala en el mencionado Recuadro. (4) Por último, las sociedades de Profesionales clasificadas en la Segunda Categoría, la cantidad que deben registrar en el Código (198) de la citada línea 49, es aquella anotada en el Código (619) del referido Recuadro Nº 1, con el fin de que dichas retenciones, en conjunto con los pagos provisionales efectuados registrados en la línea 45, sean puestos, a través de la Línea 55 del Formulario, a disposición de sus socios personas naturales, sólo hasta la concurrencia de los tributos adeudados por éstos según su propia declaración de impuestos y, a su vez, solicitar la devolución de los eventuales excedentes de dichos pagos que pudieran resultar a través de la Línea 56.

|